Global Automotive Tie Rod Assembly Market

Размер рынка в млрд долларов США

CAGR :

%

USD

882.81 Million

USD

1,255.45 Million

2024

2032

USD

882.81 Million

USD

1,255.45 Million

2024

2032

| 2025 –2032 | |

| USD 882.81 Million | |

| USD 1,255.45 Million | |

| % | |

|

Сегментация мирового рынка рулевых тяг в сборе для автомобилей по типу (рулевые тяги и прямые тяги), области применения (легковые автомобили, легкие коммерческие автомобили и тяжелые коммерческие автомобили) — тенденции отрасли и прогноз до 2032 года

Размер рынка автомобильных рулевых тяг

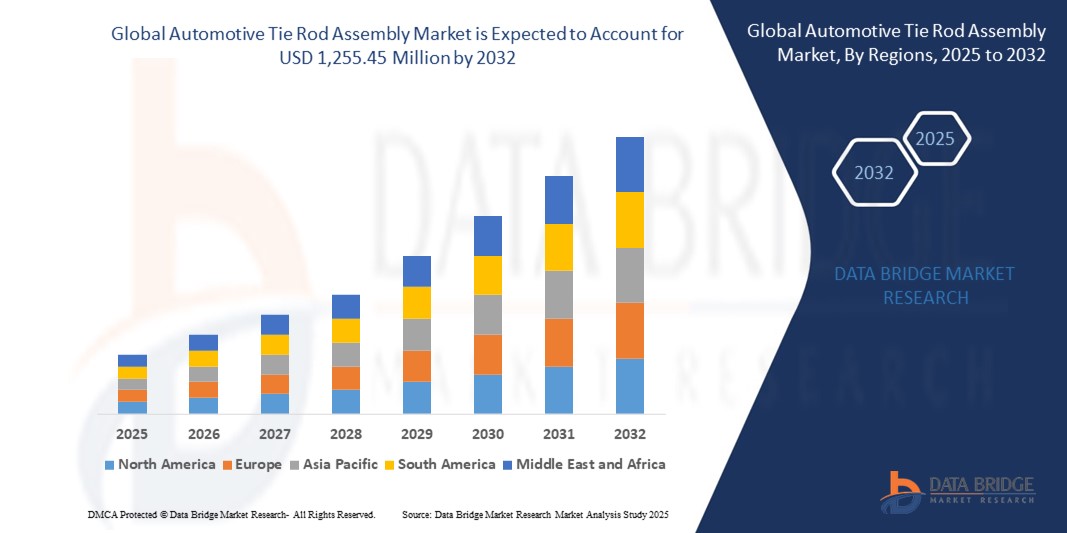

- Объем мирового рынка автомобильных рулевых тяг в 2024 году оценивался в 882,81 млн долларов США и, как ожидается, достигнет 1 255,45 млн долларов США к 2032 году при среднегодовом темпе роста 4,50% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением производства легковых и коммерческих автомобилей, а также растущим спросом на улучшенные характеристики рулевого управления и курсовую устойчивость. Технологические достижения в области автомобильной подвески и рулевого управления, особенно в электромобилях и беспилотных автомобилях, стимулируют инновации в конструкции и материалах рулевых тяг.

- Более того, растущие ожидания потребителей в отношении более безопасного, плавного и отзывчивого вождения делают рулевые тяги важнейшим компонентом динамики современного автомобиля. Эти факторы ускоряют внедрение передовых решений в области рулевых тяг, включая облегченные и устойчивые к коррозии варианты, тем самым значительно стимулируя рост отрасли как в сегментах OEM, так и в сегментах вторичного рынка.

Анализ рынка автомобильных рулевых тяг

- Узлы рулевых тяг, являющиеся важнейшими компонентами системы рулевого управления транспортного средства, играют важную роль в обеспечении точного управления направлением движения и устойчивости, соединяя рулевую рейку с поворотным кулаком как в легковых, так и в коммерческих транспортных средствах.

- Растущее внимание к безопасности транспортных средств, а также рост производства автомобилей во всем мире обуславливают спрос на прочные и долговечные рулевые тяги. Кроме того, повышение осведомленности о техническом обслуживании подвески и рулевого управления способствует развитию рынка запасных частей, особенно в стареющих автопарках.

- Северная Америка доминировала на рынке автомобильных рулевых тяг с наибольшей долей выручки в 31,4% в 2024 году, что обусловлено присутствием крупных автопроизводителей, большим парком дорожных транспортных средств и растущим спросом на автомобили премиум-класса и внедорожники, требующие современных систем подвески. В частности, в США наблюдается устойчивый рост объемов технического обслуживания автомобилей и послепродажного обслуживания.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автомобильных рулевых тяг в течение прогнозируемого периода, с среднегодовым темпом роста 8,4% в период с 2025 по 2032 год, что обусловлено быстрым ростом автомобильной промышленности в таких странах, как Китай, Индия и Индонезия, а также расширением инфраструктуры и урбанизацией.

- Сегмент рулевых тяг в сборе занял лидирующие позиции на автомобильном рынке рулевых тяг с долей рынка 59,4% в 2024 году, что обусловлено, главным образом, их широким применением в системах рулевого управления передних и четырёх колёс легковых и коммерческих автомобилей. Эти узлы играют ключевую роль в передаче усилия от рулевой рейки к колёсам, обеспечивая точность управления и безопасность.

Область применения отчета и сегментация рынка автомобильных рулевых тяг

|

Атрибуты |

Ключевые данные о рынке автомобильных рулевых тяг |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автомобильных рулевых тяг

Растущая важность точности рулевого управления и повышения безопасности транспортных средств

- Значительной и быстрорастущей тенденцией на мировом рынке автомобильных рулевых тяг является растущий спрос на высокопроизводительные компоненты рулевого управления, которые улучшают управляемость автомобиля, безопасность дорожного движения и комфорт езды, особенно в современных легковых и коммерческих автомобилях.

- Узлы рулевых тяг являются важнейшими частями системы рулевого привода, соединяющими рулевую рейку с рулевым рычагом, и в настоящее время все чаще проектируются для поддержки электроусилителя руля (EPS) и современных систем помощи водителю (ADAS).

- Производители делают ставку на лёгкие и устойчивые к коррозии материалы, такие как алюминий и высокопрочные стальные сплавы, чтобы соответствовать требованиям к топливной экономичности и долговечности. Например, ZF Friedrichshafen AG и Nexteer Automotive инвестируют в технологии рулевых тяг нового поколения, которые снижают вес автомобиля и повышают его механическую прочность.

- Растущее распространение электрифицированных и автономных транспортных средств также влияет на эволюцию узлов рулевой тяги, поскольку точные и отзывчивые механизмы рулевого управления становятся критически важными в системах электропривода и беспилотных транспортных средств.

- На вторичном рынке увеличение среднего возраста транспортных средств во всем мире, особенно в таких регионах, как Северная Америка и Европа, приводит к росту спроса на сменные узлы рулевых тяг, часто поставляемые в комплекте с комплектами рулевого управления и подвески.

- Ведущие игроки рынка расширяют свои продуктовые портфели и глобальные дистрибьюторские сети, чтобы удовлетворить растущий спрос как со стороны производителей оригинального оборудования, так и со стороны поставщиков. Кроме того, компании инвестируют в интеллектуальные производственные практики, такие как мониторинг качества в режиме реального времени и аналитика предиктивного обслуживания, чтобы обеспечить стабильную производительность и прослеживаемость продукции.

Динамика рынка рулевых тяг для автомобилей

Водитель

Растущая потребность в связи с ужесточением требований к безопасности транспортных средств и модернизацией систем подвески

- Растущее внимание к безопасности автомобилей, устойчивости движения и отзывчивому рулевому управлению существенно повышает спрос на мировом рынке рулевых тяг, особенно для легковых и коммерческих автомобилей. Рулевые тяги играют ключевую роль в соединении рулевого управления с колёсами, обеспечивая точную управляемость и обратную связь с дорогой.

- Например, в апреле 2024 года компания ZF Friedrichshafen AG объявила о стратегическом усовершенствовании компонентов электроусилителя рулевого управления (EPS), включая усовершенствованные узлы рулевых тяг, разработанные для электромобилей и беспилотных автомобилей нового поколения. Этот шаг наглядно демонстрирует, как производители модернизируют традиционные системы рулевого управления для удовлетворения меняющихся потребностей в области мобильности.

- Поскольку потребители и регулирующие органы одинаково требуют улучшения управляемости, топливной экономичности и безопасности пассажиров, автопроизводители всё чаще используют лёгкие материалы, такие как кованый алюминий и высокопрочная сталь, в компонентах рулевого управления и подвески. Этот сдвиг также согласуется с ужесточением глобальных стандартов выбросов.

- Кроме того, рост производства и продаж электромобилей (ЭМ) и интегрированных с ADAS платформ увеличивает потребность в высокоточных, прочных и электронно-совместимых узлах рулевой тяги, особенно в моделях премиум-класса и высокой производительности.

- Рост числа владельцев автомобилей, особенно в развивающихся странах, стимулирует спрос на сменные рулевые тяги на вторичном рынке, особенно в регионах, где дорожные условия приводят к более быстрому износу рулевых систем. На развитых рынках тенденция к модернизации подвески и рулевого управления для внедорожников и автомобилей с высокими эксплуатационными характеристиками также способствует росту рынка вторичных запчастей.

Сдержанность/Вызов

Ценовое давление и сложность жизненного цикла продукта

- Несмотря на рост рынка автомобильных рулевых тяг, колебания цен на сырье (например, сталь, алюминий) и растущее ценовое давление со стороны производителей оригинального оборудования создают трудности для производителей компонентов. Чтобы оставаться конкурентоспособными, компаниям необходимо поддерживать высокие стандарты производительности и безопасности, одновременно снижая производственные затраты.

- Более того, сложные испытания и валидация, необходимые для узлов рулевых тяг в критически важных для безопасности системах, могут задержать выпуск продукции и увеличить затраты на разработку. Соблюдение строгих стандартов качества и долговечности, особенно в Европе и Северной Америке, является постоянным препятствием для эксплуатации.

- Ещё одной проблемой является растущее разнообразие моделей автомобилей, что требует широкого спектра индивидуальных конфигураций рулевых тяг. Это усложняет управление запасами и требует гибких производственных систем.

- Чтобы решить эти проблемы, ведущие поставщики, такие как Nexteer Automotive и Dana Incorporated, инвестируют в модульные продуктовые платформы и автоматизированные производственные линии, стремясь повысить масштабируемость, экономическую эффективность и способность реагировать на меняющиеся требования OEM.

Объем рынка автомобильных рулевых тяг

Рынок сегментирован по типу и области применения.

- По типу

По типу рынок автомобильных рулевых тяг подразделяется на рулевые тяги и прямые рулевые тяги. Сегмент рулевых тяг в сборе занял наибольшую долю рынка – 59,4% – в 2024 году, в первую очередь благодаря их широкому применению в переднеприводных и полноприводных системах рулевого управления как легковых, так и коммерческих автомобилей. Эти узлы играют ключевую роль в передаче усилия от рулевой рейки к колесам, обеспечивая точность управления и безопасность.

Ожидается, что сегмент узлов рулевой тяги с прямыми тягами продемонстрирует самые высокие темпы роста – 19,3% в период с 2025 по 2032 год, что обусловлено растущим спросом со стороны тяжёлых коммерческих автомобилей (HCV) и внедорожной техники. Прочная конструкция и совместимость с высоконагруженными системами рулевого управления делают их идеальными для эксплуатации в сложных условиях.

- По применению

По области применения рынок рулевых тяг подразделяется на легковые автомобили, лёгкие коммерческие автомобили (LCV) и тяжёлые коммерческие автомобили (HCV). В 2024 году на сегмент легковых автомобилей пришлась наибольшая доля рынка – 45%. Это обусловлено ростом мирового парка автомобилей, увеличением производства компактных и среднеразмерных автомобилей, а также растущим вниманием к безопасности и комфорту водителя.

Прогнозируется, что сегмент тяжелых коммерческих автомобилей (HCV) будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что будет обусловлено расширением логистических операций, развитием инфраструктуры и спросом на надежные системы рулевого управления, способные выдерживать большие нагрузки.

Региональный анализ рынка автомобильных рулевых тяг

- Северная Америка доминировала на рынке автомобильных рулевых тяг с наибольшей долей выручки в 31,4% в 2024 году, что обусловлено растущим спросом на безопасность транспортных средств и производительность управления, сильным присутствием ведущих автопроизводителей и растущей тенденцией к внедрению электромобилей, требующей усовершенствованных компонентов рулевого управления.

- Развитый рынок автозапчастей в регионе и высокие потребительские расходы на техническое обслуживание транспортных средств также способствуют росту спроса на замену узлов рулевой тяги, особенно в США и Канаде.

- Кроме того, акцент на современных системах подвески как для коммерческих, так и для легковых автомобилей стимулирует спрос на технологически более совершенные, устойчивые к коррозии узлы рулевых тяг.

Обзор рынка рулевых тяг в США

В 2024 году на американский рынок рулевых тяг в сборе для автомобилей пришлось около 66% выручки североамериканского рынка рулевых тяг в сборе. Это обусловлено большим парком автомобилей, ростом производства лёгких и тяжёлых коммерческих автомобилей и стремительным развитием технологий рулевого управления. Крупные производители оригинального оборудования (OEM) и поставщики первого уровня (Tier 1) в США всё больше инвестируют в прецизионные рулевые тяги для электромобилей, внедорожников и спортивных автомобилей. Кроме того, росту рынка способствует растущая популярность систем рулевого управления с системой ADAS и замена традиционных компонентов лёгкими алюминиевыми рулевыми тягами.

Обзор европейского рынка рулевых тяг в автомобильной промышленности

Ожидается, что европейский рынок рулевых тяг в сборе будет расти уверенными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено строгими региональными нормами безопасности транспортных средств (Euro NCAP), растущим спросом на гибридные и электромобили, а также стремлением к устойчивому развитию. В таких странах, как Германия, Франция и Великобритания, наблюдается высокий спрос на лёгкие и высокопрочные рулевые тяги в сборе, используемые в современных системах подвески. Рост вторичного рынка в Восточной Европе дополнительно способствует увеличению цикла замены и модернизации деталей рулевого управления и подвески.

Обзор рынка автомобильных рулевых тяг в Великобритании

Ожидается, что рынок рулевых тяг в Великобритании будет расти значительными среднегодовыми темпами, чему будет способствовать растущий спрос на оптимизацию производительности автомобилей и облегчённые автомобильные компоненты. Рост инвестиций в платформы для электромобилей и автономных транспортных средств создаёт возможности для создания индивидуальных решений в области рулевых тяг, отвечающих новым стандартам безопасности и управляемости. Сегмент вторичного рынка в Великобритании также процветает благодаря развитой экосистеме ремонта и предпочтению потребителей к качественным запасным частям.

Обзор рынка рулевых тяг в Германии

Ожидается, что Германия, являясь крупнейшим производителем автомобилей в Европе, станет ключевым участником рынка рулевых тяг. Производители оригинального оборудования (OEM) уделяют особое внимание интеграции рулевых тяг, способных выдерживать повышенные нагрузки на рулевое управление, повышать отзывчивость и согласовываться с модульными платформами для автомобилей с ДВС и электромобилей. Лидерство Германии в области автомобилестроения обеспечивает постоянные инновации в области материалов и долговечности, что повышает её глобальный экспортный потенциал компонентов рулевых систем.

Обзор рынка рулевых тяг в Азиатско-Тихоокеанском регионе

Рынок рулевых тяг в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,4% в период с 2025 по 2032 год, что обусловлено ростом производства автомобилей, расширением дорожной сети и ростом числа владельцев автомобилей в развивающихся странах. Китай, Индия и Япония занимают лидирующие позиции, обеспечивая высокий спрос как со стороны производителей оригинального оборудования (OEM), так и со стороны рынка сменных автомобилей. Государственное регулирование, устанавливающее требования к безопасности транспортных средств, и рост расходов потребителей на техническое обслуживание автомобилей стимулируют внедрение усовершенствованных рулевых тяг. Более того, лидерство Азиатско-Тихоокеанского региона в производстве экономичных автомобильных компонентов способствует росту экспортного потенциала и конкурентоспособности цен на внутренних рынках.

Обзор рынка рулевых тяг в Японии

Японский рынок рулевых тяг в сборе выигрывает от внимания страны к инновациям в автомобильной промышленности, включая системы электронного рулевого управления и разработку компактных автомобилей. Высокие ожидания потребителей в отношении точности и безопасности управления, особенно в городских электромобилях и гибридных автомобилях, увеличивают спрос на высококачественные рулевые тяги. Интегрированные в электронные и сенсорные системы рулевого управления рулевые тяги набирают популярность, что соответствует стремлению Японии к развитию платформ для подключенных и автономных автомобилей.

Обзор рынка автомобильных рулевых тяг в Китае

Китайский рынок рулевых тяг в сборе занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря обширной производственной базе автомобилей, государственной программе стимулирования электромобилей и акценту на отечественное производство. Ведущие китайские OEM-производители быстро модернизируют свои системы рулевого управления, чтобы соответствовать мировым стандартам качества, стимулируя спрос на прецизионные рулевые тяги в сборе. Продажи на вторичном рынке процветают, особенно благодаря сложным дорожным условиям и растущему интересу к регулярному техническому обслуживанию автомобилей, что способствует увеличению числа замен и модернизаций.

Доля рынка автомобильных рулевых тяг

Лидерами отрасли по сборке рулевых тяг для автомобилей являются, в первую очередь, хорошо зарекомендовавшие себя компании, в том числе:

- Ample Auto Tech Pvt. Ltd. (Индия)

- GS Autocomp Pvt. Ltd. (Индия)

- Ocap Chassis Parts Pvt. Ltd. (Индия)

- FAI Automotive (Великобритания)

- Пауэрс и сыновья (США)

- GDST (Китай)

- CCTY (Китай)

- АТЭК (Индия)

- Teknorot (Türkiye)

- GKN Automotive Limited (Великобритания)

- ЦФ Фридрихсхафен АГ (Германия)

- Nexteer Automotive Corporation (США)

Последние события на мировом рынке рулевых тяг для автомобилей

- В апреле 2023 года компания Suprajit Engineering Ltd., ведущий индийский производитель автокомпонентов, завершила приобретение подразделения Kongsberg Automotive, занимающегося производством стандартных компонентов. Этот стратегический шаг расширяет глобальное присутствие Suprajit на рынке механических тросов управления и узлов рулевого управления, включая системы рулевых тяг, укрепляя её позиции как в сегментах OEM, так и на вторичном рынке.

- В марте 2023 года группа компаний OCAP, ключевой европейский поставщик деталей шасси, объявила о расширении своего завода по производству рулевых тяг в Индии для удовлетворения растущего спроса со стороны производителей как легковых, так и коммерческих автомобилей. Это событие отражает продолжающееся смещение глобальных цепочек поставок в сторону производственных центров Азиатско-Тихоокеанского региона.

- В феврале 2023 года компания Powers & Sons LLC, американский поставщик компонентов рулевого управления, объявила об инвестициях в передовую автоматизацию производства узлов рулевой тяги на своем заводе в Индиане. Целью является повышение точности, сокращение сроков выполнения заказов и удовлетворение растущего спроса со стороны производителей электромобилей в Северной Америке.

- В январе 2023 года компания FAI Automotive Plc, ведущий поставщик автозапчастей на вторичном рынке Великобритании, представила расширенную линейку прецизионных узлов рулевой тяги и деталей рулевого управления для поддержки растущего парка автомобилей по всей Европе. Этот шаг направлен на удовлетворение растущего спроса на запасные части для устаревших автомобилей.

- В январе 2023 года китайская компания Patmax Union Corporation объявила о стратегическом партнерстве с производителями оригинального оборудования из Юго-Восточной Азии по поставкам узлов прямых и рулевых тяг для будущих платформ коммерческих транспортных средств, что подтвердило ее стремление к расширению на автомобильном рынке АСЕАН.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.