Global Autonomous Data Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.44 Billion

USD

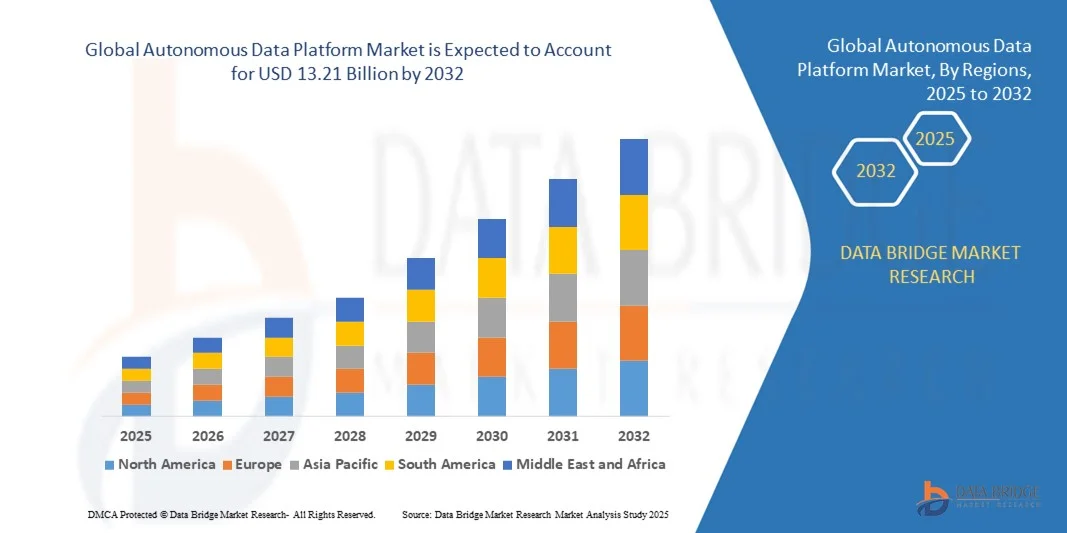

13.21 Billion

2024

2032

USD

2.44 Billion

USD

13.21 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 13.21 Billion | |

| % | |

|

Сегментация мирового рынка автономных платформ обработки данных по компонентам (платформы и сервисы), размеру организации (крупные предприятия, малые и средние предприятия), типу развертывания (локально и в облаке), вертикали (бухгалтерские и финансовые учреждения, здравоохранение и науки о жизни, розничная торговля, производство, телекоммуникации и СМИ, государственный сектор и другие) — отраслевые тенденции и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка автономных платформ данных?

- Объем мирового рынка автономных платформ обработки данных в 2024 году оценивался в 2,44 млрд долларов США , а к 2032 году , как ожидается, он достигнет 13,21 млрд долларов США при среднегодовом темпе роста 23,50% в течение прогнозируемого периода.

- Растущий объем сложных данных является решающим фактором, ускоряющим рост рынка. Рост объема неструктурированных данных из-за феноменального роста числа взаимосвязанных устройств и социальных сетей, а также рост спроса на многоканальный опыт со стороны ритейлеров являются основными факторами, среди прочих, стимулирующими рынок автономных платформ данных.

- Более того, рост активности в области исследований и разработок на рынке дополнительно создаст новые возможности для рынка лазерных технологий в прогнозируемый период, упомянутый выше.

Каковы основные выводы рынка автономных платформ данных?

- Рост внедрения технологий когнитивных вычислений и передовой аналитики является важнейшим фактором развития рынка автономных платформ данных.

- Автономный инструмент для анализа данных помогает анализировать инфраструктуру больших данных конкретного клиента для решения ключевых проблем компании и обеспечения оптимального использования базы данных. Это помогает компаниям улучшить и расширить свои возможности управления данными.

- Северная Америка доминировала на рынке автономных платформ обработки данных с наибольшей долей выручки в 34,15% в 2024 году, что обусловлено широким внедрением облачных вычислений, аналитики данных и автоматизации на базе ИИ среди предприятий.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 5,69% в период с 2025 по 2032 год, что обусловлено быстрой цифровизацией, растущим внедрением облачных технологий и увеличением инвестиций в корпоративные решения на основе ИИ в таких странах, как Китай, Япония и Индия.

- Сегмент платформ доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено растущей зависимостью предприятий от самоуправляемых платформ данных, которые предлагают автоматизацию, аналитику на основе ИИ и расширенные возможности аналитики.

Область отчета и сегментация рынка автономных платформ данных

|

Атрибуты |

Ключевые аспекты рынка автономной платформы данных |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке автономных платформ данных?

Автоматизация на основе искусственного интеллекта и бесшовная интеграция с облаком

- Ключевой и набирающей обороты тенденцией на мировом рынке автономных платформ обработки данных является глубокая интеграция искусственного интеллекта (ИИ) и облачной автоматизации, позволяющая платформам самостоятельно управлять рабочими нагрузками, оптимизировать производительность и сокращать объем ручного вмешательства. Эта тенденция значительно повышает операционную эффективность и надежность данных для предприятий.

- Например, такие платформы, как Oracle Autonomous Database и IBM Db2 Autonomous Database, используют ИИ для автоматической настройки производительности, управления обновлениями и обнаружения аномалий без вмешательства человека, обеспечивая бесперебойное управление данными.

- Автономные платформы данных на базе искусственного интеллекта обеспечивают предиктивную аналитику, автоматическую оптимизацию запросов и механизмы самовосстановления, сокращая время простоя и улучшая бизнес-аналитику. Такие функции, как обнаружение аномалий, автоматическая корректировка схем и интеллектуальное распределение ресурсов, становятся всё более стандартными.

- Простая интеграция автономных платформ данных с существующими корпоративными экосистемами, включая облачные хранилища, SaaS-приложения и озера данных, обеспечивает централизованное управление сложными ИТ-средами. Пользователи могут управлять различными рабочими нагрузками, отслеживать ключевые показатели эффективности (KPI) и выполнять аналитику через единый интерфейс, повышая гибкость.

- Это движение к интеллектуальным, самоуправляемым платформам данных меняет ожидания предприятий, делая акцент на надежности, скорости и минимальном ручном вмешательстве. Такие компании, как Oracle, IBM и Teradata, разрабатывают решения на базе искусственного интеллекта, которые повышают производительность и одновременно снижают сложность эксплуатации.

- Спрос на автономные платформы данных с передовой автоматизацией на основе ИИ растет в таких отраслях, как бизнес-финансирование, финансовое управление, здравоохранение, розничная торговля и ИТ-услуги, поскольку предприятия отдают приоритет более быстрому принятию решений, операционной эффективности и снижению зависимости от человека.

Каковы основные движущие силы рынка автономных платформ данных?

- Растущий спрос на автоматизированное управление данными в сочетании с растущим внедрением облачных технологий и технологий искусственного интеллекта в компаниях стимулирует рост рынка. Организации стремятся минимизировать объем ручных ИТ-операций и сосредоточиться на основных бизнес-задачах.

- Например, в апреле 2024 года Oracle расширила свои автономные службы баз данных с помощью автоматизации на основе искусственного интеллекта для оптимизации обработки транзакций, аналитики и кибербезопасности, что отражает повсеместное внедрение в отрасли решений по самостоятельному управлению данными.

- Предприятия все больше отдают приоритет аналитике в режиме реального времени, высокой доступности данных и безошибочному управлению, которые автономные платформы данных обеспечивают благодаря функциям предиктивного обслуживания, обнаружения аномалий и автоматической оптимизации.

- Внедрение гибридных облачных и многооблачных стратегий еще больше повышает потребность в интеллектуальных платформах, которые могут автоматически управлять данными в различных средах без ущерба для производительности или безопасности.

- Такие функции, как автоматическое масштабирование, автоматическое резервное копирование, самонастройка и интегрированная аналитика, ускоряют внедрение на предприятиях, стремящихся к гибкости, эффективности и сокращению затрат, а удобные интерфейсы поддерживают развертывание в ИТ-отделах и бизнес-отделах.

Какой фактор препятствует росту рынка автономных платформ данных?

- Проблемы кибербезопасности и соблюдения нормативных требований представляют собой серьёзные проблемы. Автономные платформы данных в значительной степени зависят от облачных подключений и автоматизированных процессов, что делает их уязвимыми к утечкам данных, несанкционированному доступу и рискам несоответствия требованиям.

- Сообщения об уязвимостях безопасности в базах данных на базе искусственного интеллекта заставили некоторые организации с осторожностью относиться к внедрению полностью автономных решений без надежных мер защиты.

- Решение этих задач требует передового шифрования, безопасных протоколов доступа, постоянного мониторинга и регулярных проверок соответствия требованиям. Кроме того, высокие первоначальные затраты на премиальные автономные решения могут отпугнуть малые и средние предприятия, даже несмотря на долгосрочную экономию.

- Хотя модели на основе подписки и облачное развертывание снижают барьеры для входа, восприятие сложности и ограниченные возможности настройки по-прежнему могут сдерживать внедрение в определенных секторах.

- Преодоление этих проблем за счет повышения безопасности, согласования с нормативными требованиями и экономически эффективных моделей развертывания будет иметь решающее значение для устойчивого роста рынка, гарантируя компаниям выгоду от автоматизации данных на основе ИИ, сохраняя при этом доверие и соответствие требованиям.

Как сегментирован рынок автономных платформ данных?

Рынок сегментирован по принципу компонента, размера организации, развертывания и вертикали.

- По компонентам

По компонентному составу рынок автономных платформ данных сегментируется на платформы и сервисы. Сегмент платформ доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году, что обусловлено растущей зависимостью предприятий от самоуправляемых платформ данных, предлагающих автоматизацию, аналитику на основе искусственного интеллекта и расширенные аналитические возможности. Организации отдают приоритет платформам, интегрирующим функции управления данными, оптимизации производительности и безопасности в единое решение, что позволяет сократить объем ручного вмешательства и эксплуатационные расходы.

Ожидается, что сегмент услуг продемонстрирует самый быстрый среднегодовой темп роста в 23,1% в период с 2025 по 2032 год, что обусловлено растущим спросом на консалтинг, интеграцию и управляемые услуги для поддержки автономного развертывания платформ, их настройки и постоянной оптимизации. Такие услуги, как миграция, внедрение и настройка моделей ИИ, становятся критически важными для предприятий со сложной ИТ-средой, обеспечивая бесперебойное внедрение и повышение эффективности платформ. Общая тенденция указывает на сбалансированный спрос как на основные платформы, так и на сопутствующие услуги для максимизации ценности бизнеса.

- По размеру организации

В зависимости от размера организации рынок сегментируется на крупные предприятия и малые и средние предприятия (МСП). Сегмент крупных предприятий доминировал на рынке с долей выручки 68% в 2024 году, что обусловлено необходимостью управления большими объемами структурированных и неструктурированных данных, обеспечения высокой доступности и повышения операционной эффективности за счет автоматизации. Крупные предприятия, особенно в сфере банковских, финансовых и социальных услуг, здравоохранения и розничной торговли, используют платформы на базе искусственного интеллекта для сокращения ручной нагрузки, оптимизации запросов и получения бизнес-аналитики в режиме реального времени.

Напротив, ожидается, что сегмент малого и среднего бизнеса продемонстрирует самый быстрый среднегодовой темп роста в 25% в период с 2025 по 2032 год, чему будет способствовать растущая доступность экономически эффективных облачных автономных платформ. Малые и средние предприятия внедряют эти платформы для оптимизации операций, получения конкурентной информации и эффективного масштабирования без значительных инвестиций в ИТ-инфраструктуру или персонал, что отражает растущую тенденцию к демократизации автономных технологий обработки данных.

- По типу развертывания

По типу развертывания рынок автономных платформ данных сегментируется на локальные и облачные. Облачный сегмент доминировал на рынке с наибольшей долей выручки в 59% в 2024 году благодаря масштабируемости, снижению затрат на инфраструктуру и простоте интеграции с существующими корпоративными приложениями. Облачные автономные платформы предлагают автоматизированные обновления, распределение ресурсов на основе искусственного интеллекта и аналитику в режиме реального времени, что позволяет организациям эффективно справляться с динамическими рабочими нагрузками.

Ожидается, что сегмент локальных решений продемонстрирует самый быстрый среднегодовой темп роста в 22% в период с 2025 по 2032 год, что обусловлено такими отраслями, как банковские, финансовые и корпоративные услуги (BFSI), государственный сектор и здравоохранение, где соблюдение нормативных требований, суверенитет данных и высокие требования безопасности требуют локального развертывания. Также набирает силу тенденция к использованию гибридных архитектур: организации сочетают гибкость облака с локальным управлением для оптимизации производительности, безопасности и экономической эффективности в стратегиях управления данными.

- По вертикали

По вертикали рынок автономных платформ данных сегментируется на следующие направления: BFSI, здравоохранение и науки о жизни, розничная торговля, производство, телекоммуникации и СМИ, государственный сектор и другие. Вертикаль BFSI доминировала на рынке с долей выручки 32% в 2024 году, чему способствовали большие объемы данных о транзакциях, соблюдение нормативных требований и спрос на аналитику в режиме реального времени в банковской сфере, страховании и финансовых услугах.

Ожидается, что сегмент здравоохранения и биологических наук продемонстрирует самый быстрый среднегодовой темп роста в 24% в период с 2025 по 2032 год, что обусловлено потребностью в автоматизированном управлении данными пациентов, геномной аналитике и оптимизации клинических исследований. Внедрение в других секторах, таких как розничная торговля и производство, также быстро растёт, поскольку автономные платформы помогают оптимизировать запасы, планирование производства и анализ данных о клиентах. Эта тенденция указывает на межотраслевое внедрение, при котором организации всё больше полагаются на автоматизацию на основе ИИ для повышения операционной эффективности и ускорения принятия решений на основе данных.

Какой регион занимает наибольшую долю рынка автономных платформ данных?

- Северная Америка доминировала на рынке автономных платформ обработки данных с наибольшей долей выручки в 34,15% в 2024 году, что обусловлено широким внедрением облачных вычислений, аналитики данных и автоматизации на базе ИИ среди предприятий.

- Организации в регионе отдают приоритет повышению операционной эффективности, безопасности данных и бесперебойной интеграции корпоративных приложений, что стимулирует спрос на автономные платформы.

- Технологическая зрелость региона, надежная ИТ-инфраструктура и крупные инвестиции в цифровую трансформацию дополнительно способствуют широкому внедрению автономных платформ данных в различных отраслях.

Обзор рынка автономных платформ данных в США

Рынок автономных платформ данных в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%. Это обусловлено ранним внедрением аналитики на основе ИИ, самоуправляемых баз данных и облачных корпоративных решений. Предприятия всё чаще используют автономные платформы для сокращения объёма ручной работы, повышения операционной эффективности и получения практической информации в режиме реального времени. Растущая популярность гибридных и многооблачных платформ в сочетании с тесной интеграцией корпоративных приложений и рабочих процессов ИИ/МО стимулирует рост рынка. Кроме того, такие технологически развитая отрасль, как бизнес-финансирование, здравоохранение и розничная торговля, вносят значительный вклад в расширение рынка, делая США центром внедрения автономных данных.

Обзор европейского рынка автономных платформ данных

Прогнозируется, что рынок автономных платформ данных в Европе будет устойчиво расти, чему способствуют строгие правила регулирования данных, инициативы по цифровой трансформации и всё более широкое внедрение облачных технологий. Предприятия в сфере банковского, финансового и социального обеспечения, здравоохранения и производства инвестируют в автономные платформы данных для оптимизации обработки данных, снижения эксплуатационных расходов и повышения безопасности. Урбанизация, увеличение объёма данных и спрос на аналитику в режиме реального времени стимулируют их внедрение, в то время как правительства продвигают автоматизацию на основе ИИ в сфере государственных услуг. Кроме того, европейские предприятия делают акцент на энергоэффективных, соответствующих нормативным требованиям и безопасных решениях для управления данными, что дополнительно стимулирует внедрение автономных платформ в новых и существующих ИТ-инфраструктурах.

Обзор рынка автономных платформ данных в Великобритании

Ожидается, что рынок Великобритании будет демонстрировать устойчивый рост, обусловленный цифровой трансформацией как в государственном, так и в частном секторах. Предприятия внедряют автономные платформы для управления большими наборами данных, расширения аналитических возможностей и сокращения вмешательства человека в операции с данными. Вопросы соответствия нормативным требованиям, безопасности данных и операционной эффективности стимулируют внедрение таких платформ в секторах банковского, финансового и финансового страхования, здравоохранения и розничной торговли. Кроме того, развитая облачная инфраструктура, технологически грамотный персонал и надежная экосистема ИТ-услуг способствуют широкому внедрению. Растущая тенденция гибридной работы и цифровых рабочих процессов дополнительно повышает спрос на автономные платформы данных, обеспечивая бесперебойное управление распределенными данными и облачными средами.

Обзор рынка автономных платформ данных в Германии

Ожидается, что рынок автономных платформ данных в Германии будет расширяться в связи с растущим спросом на интеллектуальные решения для управления данными в производственной сфере, сфере BFSI и здравоохранении. Предприятия всё больше внимания уделяют аналитике на базе искусственного интеллекта, автоматизированным процессам ETL и соблюдению GDPR и местных нормативных требований. Развитая инфраструктура, инновации в корпоративных ИТ-системах, а также акцент на безопасности и конфиденциальности делают Германию стратегическим рынком для автономных платформ. Внедрению также способствуют инициативы по цифровизации и тенденции интеллектуального производства в рамках Индустрии 4.0, где автономные платформы данных помогают оптимизировать производство, снижать операционные издержки и обеспечивать принятие решений в режиме реального времени в рамках сложных бизнес-процессов.

Какой регион является самым быстрорастущим на рынке автономных платформ данных?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 5,69% в период с 2025 по 2032 год благодаря быстрой цифровизации, растущему внедрению облачных технологий и увеличению инвестиций в корпоративные решения на основе ИИ в таких странах, как Китай, Япония и Индия. Растущий спрос на аналитику в реальном времени, обработку больших данных и автоматизацию в секторах бизнес-финансирования, здравоохранения, розничной торговли и производства стимулирует внедрение. Более того, государственные инициативы, продвигающие «умные города» и Индустрию 4.0, а также увеличение инвестиций в ИТ-инфраструктуру, делают автономные платформы данных более доступными и недорогими, способствуя более широкому внедрению решений на уровне предприятий.

Обзор рынка автономных платформ данных в Японии

Рынок Японии расширяется благодаря высокотехнологичной экосистеме, всё более широкому внедрению искусственного интеллекта и акценту на операционной эффективности. Предприятия используют автономные платформы данных для оптимизации рабочих процессов, улучшения аналитики и повышения эффективности принятия решений. Тенденции к старению населения также стимулируют внедрение этих платформ в секторах здравоохранения и розничной торговли, требующих автоматизированного анализа данных в режиме реального времени. Интеграция автономных платформ с облачными технологиями и технологиями искусственного интеллекта позволяет японским организациям эффективно управлять сложными наборами данных, в то время как строгие правила безопасности данных стимулируют внедрение автоматизированных решений, соответствующих требованиям.

Обзор рынка автономных платформ данных в Китае

В 2024 году китайский рынок автономных платформ обработки данных занимал наибольшую долю в Азиатско-Тихоокеанском регионе, чему способствовали быстрая урбанизация, цифровизация промышленности и бурный рост технологического сектора. Предприятия сферы финансовых услуг, розничной торговли и производства внедряют автономные платформы для автоматизированной обработки данных, аналитики на основе искусственного интеллекта и интеграции с облачными технологиями. Государственные инициативы по продвижению «умных городов» и «Индустрии 4.0» в сочетании с экономически эффективными отечественными решениями ещё больше ускоряют проникновение на рынок. Большие объёмы данных, рост инвестиций в корпоративную ИТ-инфраструктуру и растущий спрос на аналитику в режиме реального времени продолжают стимулировать расширение рынка, делая Китай ключевым центром внедрения автономных платформ обработки данных в регионе.

Какие компании являются ведущими на рынке автономных платформ данных?

Лидерами отрасли автономных платформ данных являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Корпорация Oracle (США)

- Qubole, Inc. (США)

- Корпорация IBM (США)

- MapR Technologies, Inc. (США)

- Cloudera, Inc. (США)

- Атаккама (Канада)

- Gemini Data Inc. (США)

- Denodo Technologies (США)

- Datrium, Inc. (США)

- DvSum (США)

- Alteryx, Inc. (США)

- Залони (США)

- Paxata, Inc. (США)

- Linux Foundation (США)

- Teradata (США)

- DXC Technology Company (США)

- ООО «Интеллиас» (Украина)

Каковы последние события на мировом рынке автономных платформ данных?

- В сентябре 2024 года Salesforce и IBM Corporation объявили о стратегическом партнерстве, направленном на удовлетворение растущего спроса на трансформацию продаж и обслуживания на основе искусственного интеллекта, ориентированную на предприятия и регулируемые отрасли. Сотрудничество направлено на использование ранее неиспользуемых корпоративных данных для автоматизации процессов на автономных платформах обработки данных. Вместе обе компании предоставят готовые агенты и инструменты на основе искусственного интеллекта, которые позволят организациям легко интегрировать искусственный интеллект в свои ИТ-среды, сохраняя при этом полный контроль над данными и системами. Ожидается, что это партнерство будет способствовать значительному внедрению инноваций и повышению операционной эффективности в различных секторах.

- В июне 2024 года Oracle расширила сотрудничество с Microsoft, чтобы улучшить предложение Oracle Database Azure, интегрировав его с Oracle Cloud Infrastructure (OCI). Эта интеграция упрощает миграцию в облако для компаний и улучшает доступ к сервисам баз данных Oracle в экосистеме Azure. Теперь клиенты могут запускать базы данных Oracle на оборудовании OCI, развёрнутом в центрах обработки данных Azure, обеспечивая высокую производительность, масштабируемость, безопасность и соответствие требованиям. Эта инициатива призвана ускорить внедрение гибридных облачных решений на предприятиях.

- В мае 2024 года компания Syncari запустила свою платформу автономного управления данными (ADM), которая кардинально меняет подход организаций к управлению основными данными в различных системах. Эта платформа на базе искусственного интеллекта унифицирует и автоматизирует весь жизненный цикл данных, решая проблемы, связанные с фрагментированными и несогласованными данными. Реализуя комплексный автоматизированный подход к управлению данными, Syncari стремится повысить операционную эффективность и поддержать принятие решений на основе данных в масштабах предприятий.

- В августе 2023 года Accenture и NVIDIA укрепили своё партнёрство, создав новую бизнес-группу NVIDIA, призванную помочь предприятиям масштабировать внедрение ИИ. Используя возможности Accenture AI Refinery и полный стек решений NVIDIA в области ИИ, сотрудничество сосредоточено на модернизации процессов, моделировании на основе ИИ и разработке независимых решений в области ИИ. Инвестиции в размере 3 миллиардов долларов США в генеративный ИИ направлены на развитие автономных платформ данных и создание основы для функциональности ИИ следующего поколения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.