Global Autonomous Farm Equipment Agricultural Robots Market

Размер рынка в млрд долларов США

CAGR :

%

USD

20.20 Billion

USD

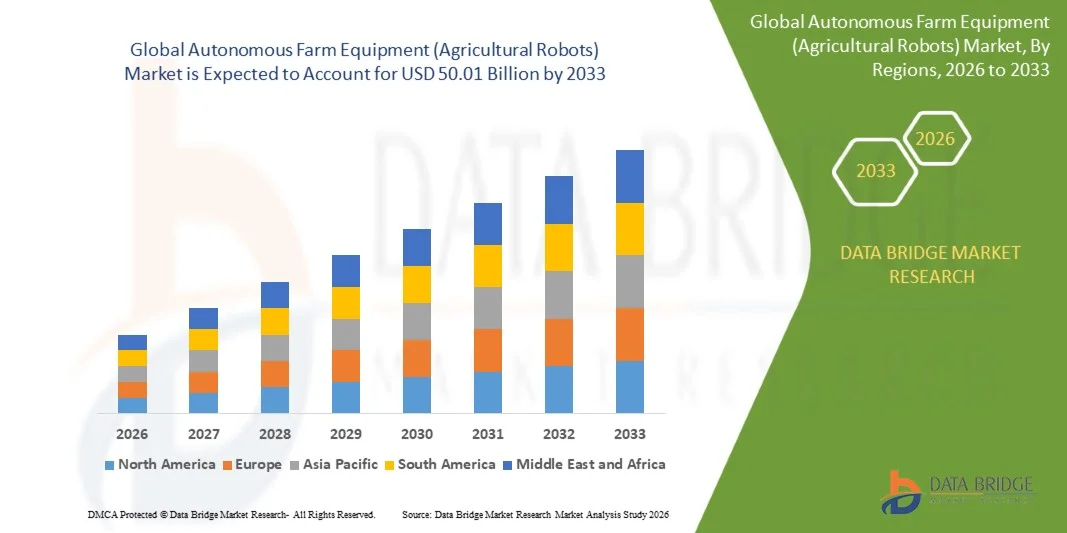

50.01 Billion

2025

2033

USD

20.20 Billion

USD

50.01 Billion

2025

2033

| 2026 –2033 | |

| USD 20.20 Billion | |

| USD 50.01 Billion | |

| % | |

|

Глобальное автономное сельскохозяйственное оборудование (сельскохозяйственные роботы) Сегментация рынка, по применению (2 управления посадкой и посевом, управление распылением, доение, мониторинг и наблюдение, управление урожаем, мониторинг животноводства и другие), тип (беспилотные тракторы, БПЛА, молочные роботы и управление материалами), предложение (аппаратное обеспечение, программное обеспечение и услуги) - отраслевые тенденции и прогноз до 2033 года

Каков размер и темпы роста рынка автономного сельскохозяйственного оборудования (сельскохозяйственных роботов)?

- Автономное сельскохозяйственное оборудование (Agricultural Robots) Размер рынка оценивается в20,20 млрд долларов в 2025 годуОжидается, что он достигнет50,01 млрд долларов к 2033 году, вCAGR 12.00%в течение прогнозируемого периода

- Растущее внедрение автоматизации в сельском хозяйстве, растущий дефицит рабочей силы, спрос на точное земледелие, растущее использование беспилотных тракторов, БПЛА и молочных роботов, а также технологические достижения в области оборудования, программного обеспечения и услуг являются ключевыми факторами, стимулирующими рост рынка.

- Расширение практики умного сельского хозяйства, интеграция IoT и ИИ для мониторинга, наблюдения и оптимизации урожайности, а также увеличение правительственных инициатив, поддерживающих устойчивое сельское хозяйство, дальнейшее развитие рынка топлива

Что такое рынок автономного сельскохозяйственного оборудования (сельскохозяйственных роботов)?

- Расширение развертывания передовых сельскохозяйственных роботов для посадки, распыления, сбора урожая и мониторинга скота в развитых и развивающихся странах создает огромные возможности для роста рынка.

- Высокие первоначальные инвестиции, сложности обслуживания и нехватка квалифицированного персонала для эксплуатации современных сельскохозяйственных роботов могут выступать в качестве сдерживающих факторов, потенциально замедляя внедрение в небольших фермах или развивающихся регионах.

- Северная Америка доминировала на рынке автономного сельскохозяйственного оборудования с предполагаемой долей дохода 43,3% в 2025 году, что обусловлено ранним внедрением точного сельского хозяйства, крупномасштабного коммерческого сельского хозяйства и сильными инвестициями в агротехнологии в США и Канаде.

- Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в размере около 7,32% с 2026 по 2033 год, что обусловлено ростом спроса на продовольствие, нехваткой рабочей силы в сельских районах и быстрой модернизацией сельского хозяйства в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии.

- Сегмент управления посадкой и посевом доминировал на рынке с долей 32,5% в 2025 году, чему способствовало широкое внедрение высокоточных методов ведения сельского хозяйства, автоматизированных технологий посева и систем размещения семян с GPS-наведением.

Сфера охвата и автономное сельскохозяйственное оборудование (сельскохозяйственные роботы)

| Атрибуты | Автономное сельскохозяйственное оборудование (аграрные роботы) - ключевые идеи рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке автономного сельскохозяйственного оборудования?

"Растущее внедрение ИИ-управляемых, сенсорно-интегрированных и автономных машин для точного земледелия"

- На рынке автономного сельскохозяйственного оборудования наблюдается быстрое освоение машин с поддержкой искусственного интеллекта, GPS-наведения и сенсорной интеграции, предназначенных для точной посадки, автоматизированного сбора урожая, мониторинга скота и принятия решений на ферме в режиме реального времени.

- Ведущие производители внедряют самоходные тракторы, роботизированные комбайны, опрыскиватели для посевов БПЛА и автоматизированные системы доения, оснащенные LiDAR, компьютерным зрением, алгоритмами ИИ и облачной связью для управления флотом

- Растущий спрос на экономически эффективные, оптимизированные для использования топлива и основанные на данных сельскохозяйственные операции стимулирует развертывание в коммерческих фермах, крупномасштабных сельскохозяйственных усадьбах и инициативах «умного» сельского хозяйства.

- Например, такие компании, как Deere & Company (США), CNH Industrial (Великобритания), AGCO (США), Kubota (Япония) и Autonomous Tractor Corporation (США) продвигают автономные платформы с функциями предиктивного обслуживания, удаленного мониторинга и безопасности.

- Потребность в круглосуточной работе, точном применении ввода и оптимизированной урожайности ускоряет переход к полу- и полностью автономным решениям для фермерских хозяйств.

- Поскольку сельское хозяйство становится все более наукоемким и ориентированным на устойчивое развитие, автономное сельскохозяйственное оборудование будет оставаться центральным в современных высокоэффективных сельскохозяйственных экосистемах.

Каковы основные драйверы рынка автономного сельскохозяйственного оборудования?

- Рост дефицита рабочей силы, повышение заработной платы и необходимость сокращения зависимости рабочей силы в сельском хозяйстве являются основными факторами внедрения автономного оборудования.

- Например, в 2024–2025 годах ведущие OEM-производители, такие как John Deere, CNH Industrial и AGCO, расширили свои автономные портфели продуктов с помощью навигации на основе ИИ, точной посадки и решения для управления парком.

- Растущее внедрение точного земледелия, датчиков с поддержкой IoT и интеллектуальных сельскохозяйственных платформ в Северной Америке, Европе и Азиатско-Тихоокеанском регионе повышает спрос на рынке.

- Достижения в области точности GPS, краевых вычислений, компьютерного зрения, аналитики сельскохозяйственных культур на основе ИИ и облачного мониторинга повысили надежность и эффективность работы

- Повышение внимания к устойчивому сельскому хозяйству, оптимизированному использованию ресурсов и повышению урожайности культур способствует увеличению инвестиций в автономные сельскохозяйственные машины.

- Ожидается, что благодаря государственным субсидиям, инициативам в области цифрового сельского хозяйства и инновационным программам в области агротехнологий рынок автономного сельскохозяйственного оборудования будет расти в долгосрочной перспективе.

Какой фактор влияет на рост рынка автономного сельскохозяйственного оборудования?

- Высокая стоимость датчиков ИИ, автономных систем управления, роботизированного оборудования и технологий безопасности ограничивает внедрение среди мелких и средних фермерских хозяйств.

- Например, в 2024–2025 годах рост цен на полупроводники и глобальные сбои в цепочке поставок увеличили производственные затраты для автономного оборудования.

- Сложность системной интеграции, технического обслуживания и алгоритмов принятия решений в режиме реального времени увеличивает зависимость от квалифицированных операторов и технического обучения.

- Ограниченная цифровая инфраструктура и низкая осведомленность о преимуществах автономного сельского хозяйства в странах с развивающейся экономикой

- Неопределенности регулирования в отношении автономного управления транспортным средством, соблюдения требований безопасности и ответственности создают проблемы принятия.

- Для устранения этих барьеров производители сосредотачиваются на экономически эффективных автономных платформах, масштабируемых решениях, программах обучения фермеров и интегрированных программно-аппаратных системах для расширения глобального внедрения автономного сельскохозяйственного оборудования.

Как сегментируется рынок автономного сельскохозяйственного оборудования?

Рынок сегментирован на основеПриложение, тип и предложение.

• Подача заявки

На основе применения рынок автономного сельскохозяйственного оборудования (сельскохозяйственные роботы) сегментирован на управление посадкой и посевом, управление распылением, доение, мониторинг и наблюдение, управление урожаем, мониторинг животноводства и другие. Сегмент управления посадкой и посевом доминировал на рынке с долей 32,5% в 2025 году, чему способствовало широкое внедрение высокоточных методов ведения сельского хозяйства, автоматизированных технологий посева и систем размещения семян под управлением GPS. Эти решения повышают урожайность сельскохозяйственных культур, снижают потребности в рабочей силе и оптимизируют эффективность работы на местах, что делает их наиболее предпочтительными среди коммерческих ферм и крупномасштабных сельскохозяйственных операций.

Сегмент управления урожаем, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствует растущий спрос на автоматизированные машины для сбора урожая, роботизированные сборщики урожая и системы мониторинга урожайности, которые уменьшают потери после сбора урожая и повышают производительность труда на глобальных фермах.

• По типу

По типу рынок сегментирован на беспилотные тракторы, БПЛА, молочные роботы и управление материалами. Сегмент беспилотных тракторов доминировал на рынке с долей 38,7% в 2025 году, чему способствовала их универсальность в выполнении обработки почвы, вспашки, посадки и технического обслуживания с минимальным вмешательством человека. Их интеграция с технологиями GPS, IoT и AI позволяет точно выполнять полевые операции, повышая топливную эффективность и снижая затраты на рабочую силу, что способствует внедрению в развитых и развивающихся регионах.

Ожидается, что сегмент БПЛА зарегистрирует самый быстрый CAGR с 2026 по 2033 год, что обусловлено ростом использования в мониторинге сельскохозяйственных культур, распылении и воздушном наблюдении. БПЛА обеспечивают высококачественную визуализацию, сбор данных в режиме реального времени и практическую информацию для точного земледелия, что делает их важными инструментами для интеллектуального сельского хозяйства и оптимизации ресурсов.

• Предлагая

На основе предложения рынок сегментирован на аппаратное обеспечение, программное обеспечение и услуги. Сегмент оборудования доминировал на рынке с долей 41,2% в 2025 году, что объясняется растущим развертыванием автономных тракторов, роботизированных комбайнов, доильных машин и сельскохозяйственной техники с сенсорной поддержкой. Продвинутое оборудование обеспечивает долговечность, надежность и работу в режиме реального времени в различных сельскохозяйственных условиях, что делает его основным компонентом автономных решений для сельского хозяйства.

Сегмент программного обеспечения, по прогнозам, будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют растущий спрос на платформы управления фермами, аналитика сельскохозяйственных культур на основе искусственного интеллекта, поддержка принятия решений на основе данных и точные сельскохозяйственные решения. Предложения программного обеспечения обеспечивают бесшовную интеграцию машин, систем мониторинга и аналитических платформ, оптимизируя производительность ферм и снижая эксплуатационные расходы на мелких и коммерческих фермах.

В каком регионе находится наибольшая доля рынка автономного сельскохозяйственного оборудования?

- Северная Америка доминировала на рынке автономного сельскохозяйственного оборудования с долей дохода 43,3% в 2025 году, что было обусловлено ранним внедрением точного сельского хозяйства, крупномасштабного коммерческого сельского хозяйства и сильными инвестициями в агротехнологии в США и Канаде. Высокие затраты на рабочую силу, консолидация ферм и повышение внимания к оптимизации производительности ускорили внедрение автономных тракторов, комбайнов и роботизированного полевого оборудования.

- Ведущие производители и агротехнические компании в Северной Америке активно внедряют системы наведения с поддержкой ИИ, навигацию на основе GPS, машинное зрение и телематические платформы, укрепляя технологическое лидерство региона.

- Устойчивая доступность квалифицированной рабочей силы, стимулирующие пилотные программы регулирования и постоянные инвестиции в интеллектуальную инфраструктуру сельского хозяйства еще больше укрепляют доминирование Северной Америки.

Американское автономное сельскохозяйственное оборудование (сельскохозяйственные роботы)

США являются крупнейшим донором в Северной Америке, чему способствуют большие размеры ферм, острая нехватка рабочей силы и быстрое внедрение технологий точного земледелия. Увеличение использования автономных тракторов, роботизированных комбайнов и БПЛА для посадки, распыления и мониторинга урожайности стимулирует рост рынка. Сильное присутствие глобальных OEM-производителей, агростартапов и передовых экосистем НИОКР еще больше ускоряет внедрение.

Канадское автономное сельскохозяйственное оборудование (сельскохозяйственные роботы)

Канада вносит значительный вклад, движимый механизированными методами ведения сельского хозяйства, растущим внедрением интеллектуального сельского хозяйства и государственной поддержкой агроинноваций. Автономное оборудование все чаще используется для повышения эффективности в крупных зерновых и масличных хозяйствах, поддерживая устойчивое расширение рынка.

Азиатско-Тихоокеанский рынок автономного сельскохозяйственного оборудования (сельскохозяйственные роботы)

Ожидается, что Азиатско-Тихоокеанский регион зарегистрирует самый быстрый CAGR в размере около 7,32% с 2026 по 2033 год, что обусловлено ростом спроса на продовольствие, нехваткой рабочей силы в сельских районах и быстрой модернизацией сельского хозяйства в Китае, Японии, Индии, Южной Корее и Юго-Восточной Азии. Растущее внедрение умного сельского хозяйства, государственные субсидии на механизацию и растущее использование сельскохозяйственного оборудования с поддержкой ИИ и IoT ускоряют региональный рост.

Китайское автономное сельскохозяйственное оборудование (сельскохозяйственные роботы)

Китай лидирует в регионе благодаря сильной государственной поддержке модернизации сельского хозяйства, быстрому развертыванию интеллектуальных тракторов и дронов, а также масштабным инвестициям в агроробототехнику. Рост Китая поддерживается передовыми возможностями робототехники, интеллектуальными программами сельского хозяйства и сильной интеграцией технологий ИИ и автоматизации.

Какие компании занимают ведущие позиции на рынке автономного сельскохозяйственного оборудования?

Индустрия автономного сельскохозяйственного оборудования (сельскохозяйственные роботы) в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Deere & Company (США)

- CNH Industrial N.V. (Нидерланды)

- KUBOTA Corporation (Япония)

- AGCO Corporation (США)

- JCB (Великобритания)

- Трринго (Индия)

- Escorts Limited (Индия)

- Tractors and Farm Equipment Limited (Великобритания)

- Papé Group, Inc. (США)

- Premier Equipment Limited (Канада)

- Фламан (Канада)

- Pacific Ag Rentals (Канада)

- Pacific Tractor & Implement (США)

- Фермерство (Индия)

- KWIPPED, Inc. (США)

- Cedar Street (США)

- EM3 Agri Services (Индия)

- Принсвилл (США)

- Продажа и аренда Friesen (Канада)

- Messick's (США)

- Автономная тракторная корпорация (США)

Каковы последние разработки на рынке автономного сельскохозяйственного оборудования?

- В ноябре 2025 года Claas продемонстрировала свою передовую систему TORION Autonomy Connect в Agritechnica, оснащенную автономным колесным погрузчиком, работающим на датчиках LiDAR, и анализом свай на основе ИИ для GPS-независимой обработки силоса, наряду с запуском системы Weed Detector для картирования сорняков в режиме реального времени и динамического полевого скаута, сочетающего позиционирование RTK с визуализацией AI для точного обнаружения границ поля, подчеркивая акцент Клааса на точность, эффективность и автономные фермерские решения следующего поколения.

- В мае 2025 года Case IH представила концепцию автономного трактора, включающую в себя передовые алгоритмы искусственного интеллекта, обнаружение препятствий на основе радаров и функциональность удаленной работы, предназначенную для выполнения основных задач, таких как обработка почвы и посадка с высокой эффективностью, что подчеркивает видение компании будущего точного и интеллектуального сельского хозяйства.

- В январе 2025 года на выставке CES компания John Deere представила свой портфель автономных машин следующего поколения, возглавляемый автономным трактором 9RX, спроектированным для крупномасштабной обработки почвы и оснащенным 360-градусным восприятием с использованием 12 стереокамер, датчиков LiDAR и обнаружения препятствий на основе искусственного интеллекта, укрепляя лидерство John Deere в области автоматизации крупных ферм и инноваций в области интеллектуального оборудования.

- В январе 2025 года Kubota добилась значительного присутствия на CES, представив несколько автономных инноваций, в том числе электрический трактор Agri Concept 2.0 с GPS-наведением и дистанционным планированием миссий, интеллектуальный автономный распылитель с точечной обработкой на основе ИИ, многофункциональную роботизированную тележку и роботизированные обрезки садов, демонстрируя комплексный подход Kubota к продвижению устойчивого, автоматизированного и технологичного сельского хозяйства.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.