Global Autonomous Robotic Catheter Systems Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.12 Billion

USD

5.31 Billion

2025

2033

USD

1.12 Billion

USD

5.31 Billion

2025

2033

| 2026 –2033 | |

| USD 1.12 Billion | |

| USD 5.31 Billion | |

| % | |

|

Сегментация рынка глобальных автономных роботизированных катетерных систем по типу системы (электрофизиологические роботизированные катетерные системы, коронарные роботизированные катетерные системы, нейрососудистые роботизированные катетерные системы и общие сосудистые роботизированные системы), технология (магнитные навигационные системы, механические системы на основе рук, системы с обратной связью и автономные системы с интегрированным ИИ), применение (абляция фибрилляции предсердий, интервенция коронарных артерий, лечение инсульта и аневризмы, процедуры детской кардиологии и врожденные кардиологические процедуры), конечный пользователь (больницы, специализированные кардиологические центры, амбулаторные хирургические центры (ASCs) и научно-исследовательские и академические институты) - отраслевые тенденции и прогноз до 2033 года

Автономные роботизированные системы катетераРазмер рынка

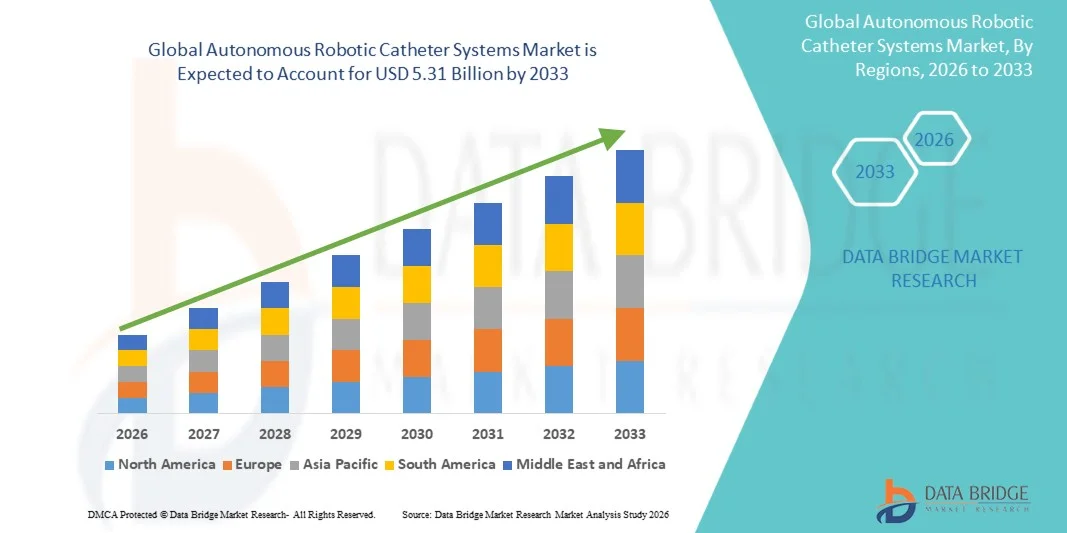

- Мировой объем рынка автономных роботизированных катетерных систем был оценен в1,12 млрд долларов в 2025 годуОжидается, что он достигнет5,31 млрд долларов к 2033 году, вCAGR 21,50%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущим внедрением минимально инвазивных процедур и быстрыми достижениями в роботизированных навигационных технологиях.искусственный интеллектинтеграция визуализации в рамках интервенционной кардиологии и нейрососудистых процедур, что приводит к улучшению точности и процедурных результатов в клинических условиях;

- Кроме того, растущий спрос на повышенную безопасность операторов, снижение радиационного облучения и повышение процедурной эффективности побуждает поставщиков медицинских услуг внедрять автономные роботизированные катетерные системы в качестве решения следующего поколения для сложных сосудистых вмешательств, тем самым значительно ускоряя рост отрасли.

Автономные роботизированные системы катетераАнализ рынка

- Автономные роботизированные катетерные системы, предназначенные для обеспечения точной, дистанционно контролируемой и искусственной навигации катетеров во время минимально инвазивных процедур, становятся все более важными компонентами современной интервенционной кардиологии и нейрососудистой помощи из-за их способности повышать точность процедур, уменьшать усталость врача и улучшать результаты пациентов в сложных сосудистых вмешательствах.

- Растущий спрос на автономные роботизированные катетерные системы в первую очередь обусловлен ростом распространенности сердечно-сосудистых заболеваний.нейрососудистые заболеванияУвеличение внедрения минимально инвазивных хирургических методов и непрерывные достижения в области робототехники, искусственного интеллекта и интеграции изображений в режиме реального времени, которые вместе повышают эффективность процедур и клиническую точность

- Северная Америка доминировала на рынке автономных роботизированных катетерных систем с самой большой долей дохода в 42,8% в 2025 году, чему способствовало раннее внедрение передовых медицинских технологий, хорошо налаженная инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков отрасли, при этом США лидируют в развертывании роботизированных систем катетеризации в больницах и специализированных сердечных центрах, что обусловлено постоянными инновациями и благоприятными механизмами возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автономных роботизированных катетерных систем в течение прогнозируемого периода из-за увеличения инвестиций в здравоохранение, роста числа пациентов с сердечно-сосудистыми расстройствами, расширения инфраструктуры больниц и растущего внедрения передовых минимально инвазивных и роботизированных технологий в развивающихся странах.

- Сегмент электрофизиологических катетерных систем доминировал на рынке автономных роботизированных катетерных систем со значительной долей рынка 38,5% в 2025 году, что обусловлено высокой глобальной заболеваемостью фибрилляцией предсердий и растущим предпочтением процедур абляции с помощью роботов, которые обеспечивают повышенную точность, согласованность и снижение процедурных рисков по сравнению с обычными методами.

Сфера охвата иАвтономные роботизированные катетерные системы сегментация рынка

| Атрибуты | Автономные роботизированные катетерыОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Динамика рынка автономных роботизированных катетерных систем

«Интеграция навигационных систем с искусственным интеллектом и передовых систем визуализации»

- Значительной и ускоряющейся тенденцией на мировом рынке автономных роботизированных катетерных систем является растущая интеграция искусственного интеллекта (ИИ), алгоритмов машинного обучения и передовых методов визуализации, таких как флюороскопия, 3D-картирование и внутрисосудистая визуализация, чтобы обеспечить более точную и автоматизированную навигацию катетера во время сложных интервенционных процедур.

- Например, такие системы, как Stereotaxis и Hansen Medical, используют роботизированную магнитную навигацию и управление с помощью ИИ для повышения стабильности катетера и точности электрофизиологических процедур.

- Интеграция ИИ в роботизированные катетерные системы позволяет в режиме реального времени оптимизировать путь, адаптивный контроль и прогнозную аналитику, которые помогают врачам в навигации по сложным сосудистым анатомиям с улучшенной точностью и уменьшенным ручным вмешательством.

- Включение передовых изображений с роботизированными платформами позволяет улучшить визуализацию, уменьшить процедурную изменчивость и улучшить принятие решений путем объединения анатомических и функциональных данных в едином интерфейсе.

- Эта тенденция к интеллектуальным, управляемым изображениями и полуавтономным роботизированным системам коренным образом меняет интервенционные процедуры, а такие компании, как Siemens Healthineers и Abbott, продвигают интегрированные решения, которые сочетают робототехнику, визуализацию и навигационное программное обеспечение.

- Спрос на роботизированные катетерные системы с поддержкой ИИ и визуализацией быстро растет в больницах и специализированных центрах, поскольку клиницисты все чаще отдают приоритет точности, процедурной эффективности и повышению безопасности пациентов при минимально инвазивных вмешательствах.

Динамика рынка автономных роботизированных катетерных систем

водитель

Растущее бремя сердечно-сосудистых и нейрососудистых заболеваний и спрос на минимально инвазивные процедуры

- Растущая распространенность сердечно-сосудистых и нейрососудистых заболеваний в сочетании с растущим предпочтением минимально инвазивных и роботизированных вмешательств является значительным фактором повышенного спроса на автономные роботизированные катетерные системы.

- Например, в 2025 году несколько медицинских учреждений расширили внедрение роботизированных платформ катетеризации для улучшения результатов при абляции фибрилляции предсердий и сложных коронарных вмешательств, что отражает растущее клиническое принятие этих технологий.

- Поскольку поставщики медицинских услуг стремятся повысить точность процедур и уменьшить осложнения, роботизированные катетерные системы обеспечивают повышенную точность, стабильность и контроль по сравнению с обычными ручными методами.

- Кроме того, растущий акцент на снижение усталости оператора, радиационного облучения и процедурной изменчивости делает роботизированную катетеризацию неотъемлемой частью современной интервенционной кардиологии и нейрососудистой помощи.

- Растущая доступность передовых роботизированных платформ, наряду с растущими инвестициями в инфраструктуру здравоохранения и интервенционные объекты, способствует дальнейшему внедрению как на развитых, так и на развивающихся рынках.

Сдержанность/вызов

«Высокая системная стоимость и техническая сложность с нормативными и учебными барьерами»

- Опасения, связанные с высокими капитальными вложениями, необходимыми для автономных роботизированных катетеров, наряду с затратами на техническое обслуживание и сложностью эксплуатации, представляют собой серьезную проблему для более широкого проникновения на рынок.

- Например, развертывание передовых роботизированных систем катетеризации часто требует значительных первоначальных затрат, специализированной инфраструктуры и интеграции с технологиями визуализации и навигации, что затрудняет внедрение для небольших медицинских учреждений.

- Устранение этих связанных с затратами и технических барьеров путем повышения доступности системы, стандартизации рабочих процессов и повышения уровня подготовки врачей имеет решающее значение для обеспечения широкого клинического признания. Кроме того, строгое одобрение регулирующих органов и необходимость в квалифицированных операторах еще больше замедляют темпы принятия в определенных регионах.

- В то время как текущие технологические достижения улучшают удобство использования и эффективность, воспринимаемая сложность роботизированных систем и потребность в специализированной подготовке могут ограничить принятие, особенно в условиях, чувствительных к затратам или ограниченных ресурсами медицинских учреждениях.

- Кроме того, проблемы взаимодействия между роботизированными платформами, системами визуализации и ИТ-инфраструктурой больниц могут препятствовать беспрепятственной интеграции, ограничивая операционную эффективность и увеличивая время внедрения в клинических условиях.

- Кроме того, вариативность политики возмещения расходов в разных регионах в отношении роботизированных процедур может ограничить принятие, поскольку непоследовательный охват и отсутствие стандартизированных рамок возмещения могут отбить у поставщиков медицинских услуг желание инвестировать в эти системы.

Объем рынка автономных роботизированных катетерных систем

Рынок сегментирован на основе типа системы, технологии, приложения и конечного пользователя.

- Тип системы

На основе типа системы рынок автономных роботизированных катетерных систем сегментирован в электрофизиологические роботизированные катетерные системы, коронарные роботизированные катетерные системы, нейрососудистые роботизированные катетерные системы и общие сосудистые роботизированные системы. Сегмент роботизированных катетерных систем электрофизиологии доминировал на рынке с самой большой долей рынка в 38,5% в 2025 году, что обусловлено высокой глобальной распространенностью фибрилляции предсердий и растущим числом процедур абляции катетера, выполняемых во всем мире. Эти системы широко применяются в больницах и специализированных кардиоцентрах благодаря их способности улучшать точность, стабильность и консистенцию во время сложных процедур картирования и абляции сердца. Сегмент также выигрывает от непрерывных технологических достижений в области интеграции 3D-карт и роботизированных навигационных платформ, которые улучшают процедурные результаты и снижают усталость операторов. Кроме того, сильные клинические данные, подтверждающие процедуры электрофизиологии с помощью роботов, ускорили внедрение среди кардиологов. Растущий спрос на минимально инвазивные сердечные вмешательства еще больше усиливает доминирование этого сегмента.

Ожидается, что сегмент нейрососудистых роботизированных катетерных систем будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, чему способствует рост заболеваемости инсультом, аневризмами и другими нейрососудистыми расстройствами во всем мире. Эти системы обеспечивают высокоточную навигацию по сложной и деликатной сосудистой системе головного мозга, где ручная катетеризация представляет значительный риск. Расширение использования роботизированной помощи в нейроинтервенциях в сочетании с достижениями в области технологий визуализации и навигации способствует расширению этого сегмента. Кроме того, необходимость улучшения процедурной безопасности и снижения осложнений при нейрососудистых операциях побуждает поставщиков медицинских услуг инвестировать в роботизированные решения. Растущие инвестиции в инфраструктуру здравоохранения, ориентированную на неврологию, и расширение доступа к передовым вариантам лечения в развивающихся странах также способствуют быстрому росту.

- По технологии

На основе технологий рынок сегментирован на магнитные навигационные системы, механические системы на основе рук, тактильные системы с поддержкой обратной связи и автономные системы, интегрированные с ИИ. Сегмент магнитных навигационных систем доминировал на рынке с самой большой долей выручки в 2025 году, что обусловлено его способностью обеспечивать точное, дистанционно контролируемое движение катетера с использованием магнитных полей, что повышает стабильность и снижает механическое напряжение на судах. Эти системы широко используются в электрофизиологических процедурах, где точность и контролируемая навигация имеют решающее значение. Их способность снижать радиационное воздействие для врачей и повышать эффективность процедур еще больше способствует их широкому распространению. Кроме того, установленная коммерческая доступность и доказанные клинические результаты укрепили свои позиции на рынке. Постоянное обновление магнитных навигационных платформ также способствует их устойчивому доминированию.

Ожидается, что сегмент автономных систем, интегрированных в ИИ, станет самым быстрым CAGR с 2026 по 2033 год, чему будет способствовать растущее внедрение искусственного интеллекта, машинного обучения и автоматизации в роботизированную катетеризацию. Эти системы обеспечивают принятие решений в режиме реального времени, адаптивную навигацию и прогностическое руководство, значительно снижая зависимость от ручного вмешательства. Растущий спрос на интеллектуальные и полуавтономные процедуры, которые повышают точность и эффективность, ускоряет внедрение. Интеграция ИИ с визуализацией и роботизированными платформами позволяет лучше планировать и выполнять процедуры. Кроме того, ожидается, что продолжающиеся исследования и разработки в области автономных навигационных алгоритмов и клинической проверки вмешательств с использованием ИИ будут способствовать дальнейшему росту этого сегмента.

- С помощью приложения

На основе применения рынок сегментирован на абляцию фибрилляции предсердий, вмешательство в заболевание коронарной артерии, лечение инсульта и аневризмы, педиатрические кардиологические процедуры и процедуры врожденного порока сердца. Сегмент абляции фибрилляции предсердий доминировал на рынке с самой большой долей дохода в 2025 году, что обусловлено высоким глобальным бременем фибрилляции предсердий и растущим внедрением катетерной абляции в качестве предпочтительного варианта лечения. Роботизированные катетерные системы повышают точность картирования и абляции, что приводит к улучшению процедурных показателей успеха и снижению рецидивов. Растущее число электрофизиологических процедур, выполняемых ежегодно, наряду с благоприятными клиническими результатами, связанными с роботизированной помощью, поддерживает доминирование этого сегмента. Кроме того, сильное предпочтение врача роботизированной навигации в сложных случаях аритмии еще больше укрепляет его рыночные позиции.

Ожидается, что сегмент лечения инсульта и аневризмы будет наблюдать самые быстрые темпы роста с 2026 по 2033 год, обусловленные ростом распространенности цереброваскулярных заболеваний и растущей потребностью в минимально инвазивных нейроинтервенционных процедурах. Автономные роботизированные катетерные системы обеспечивают высокоточную навигацию по тонким нейрососудистым путям, снижая процедурные риски и повышая безопасность пациентов. Достижения в области робототехники с визуальным управлением и навигации с помощью ИИ еще больше повышают точность лечения в этом сегменте. Повышение осведомленности о раннем вмешательстве для лечения инсульта и аневризмы также способствует спросу. Расширение специализированных нейрососудистых центров и улучшение доступа к передовым роботизированным технологиям на развивающихся рынках являются ключевыми факторами, способствующими быстрому росту.

- Конечный пользователь

На базе конечного потребителя рынок сегментирован на больницы, специализированные кардиологические центры, амбулаторные хирургические центры (АСЦ), научно-исследовательские и академические институты. Сегмент больниц доминировал на рынке с самой большой долей доходов в 2025 году, что обусловлено большим объемом интервенционных процедур, выполняемых в больницах, и наличием передовой инфраструктуры, необходимой для роботизированных катетерных систем. Больницы являются основными центрами комплексных сердечно-сосудистых и нейрососудистых вмешательств, что делает их ведущими адептами этих технологий. Наличие квалифицированных специалистов в области здравоохранения, интеграция с передовыми системами визуализации и доступ к междисциплинарной помощи способствуют доминированию. Кроме того, больницы лучше оснащены для обработки высоких капитальных вложений, связанных с роботизированными системами.

Ожидается, что сегмент специализированных кардиологических центров станет свидетелем самого быстрого CAGR с 2026 по 2033 год, что обусловлено растущим вниманием к специализированным кардиологическим учреждениям и амбулаторным интервенционным процедурам. Эти центры быстро внедряют роботизированные катетерные системы для повышения процедурной эффективности, улучшения пропускной способности пациентов и оказания специализированной помощи. Растущий спрос на минимально инвазивные и точные методы лечения сердечно-сосудистых заболеваний способствует созданию таких центров по всему миру. Кроме того, более короткое время ожидания пациентов, более низкие процедурные затраты по сравнению с больницами и увеличение предпочтений пациентов в специализированных учреждениях по уходу способствуют быстрому расширению этого сегмента.

Региональный анализ рынка автономных роботизированных катетерных систем

- Северная Америка доминировала на рынке автономных роботизированных катетерных систем с самой большой долей дохода в 42,8% в 2025 году, чему способствовало раннее внедрение передовых медицинских технологий, хорошо налаженная инфраструктура здравоохранения, высокие расходы на здравоохранение и сильное присутствие ключевых игроков отрасли.

- Поставщики медицинских услуг в регионе высоко ценят точность, улучшенные процедурные результаты и интеграцию роботизированных катетерных систем с передовыми платформами визуализации и навигации, используемыми в интервенционной кардиологии и нейрососудистых процедурах.

- Это широкое внедрение также поддерживается высокими расходами на здравоохранение, технологически развитой клинической экосистемой и присутствием ведущих производителей медицинских устройств и инновационных центров, устанавливая роботизированные катетерные системы в качестве предпочтительного решения в больницах и специализированных центрах ухода.

Американский рынок автономных роботизированных катетеров Insight

Американский рынок автономных роботизированных катетерных систем занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало быстрое внедрение передовых интервенционных технологий и расширение распространенности сердечно-сосудистых и нейрососудистых заболеваний. Медицинские работники все чаще отдают приоритет роботизированной катетеризации для повышения процедурной точности, снижения усталости оператора и улучшения результатов лечения пациентов. Растущее предпочтение минимально инвазивных процедур в сочетании с сильной структурой возмещения и постоянными технологическими инновациями от ведущих игроков отрасли способствуют дальнейшему росту рынка. Кроме того, интеграция искусственного интеллекта, передовых систем визуализации и роботизированных навигационных платформ вносит значительный вклад в расширение автономных роботизированных катетерных систем в больницах и специализированных сердечных центрах в стране.

Европейский рынок автономных роботизированных катетерных систем

Ожидается, что европейский рынок автономных роботизированных катетерных систем будет расширяться в течение прогнозируемого периода, главным образом за счет увеличения бремени сердечно-сосудистых заболеваний, строгих стандартов здравоохранения и растущего спроса на минимально инвазивные хирургические процедуры. Налаженная инфраструктура здравоохранения региона и растущие инвестиции в передовые медицинские технологии способствуют внедрению в больницах и специализированных клиниках. Европейские поставщики медицинских услуг все больше внимания уделяют повышению эффективности процедур, безопасности пациентов и клинических результатов с помощью роботизированных вмешательств. Кроме того, благоприятная нормативно-правовая база и интеграция цифровых технологий здравоохранения способствуют внедрению роботизированных катетеров в государственных и частных медицинских учреждениях по всему региону.

Британский рынок автономных роботизированных катетеров Insight

Ожидается, что рынок автономных роботизированных катетерных систем в Великобритании вырастет в течение прогнозируемого периода, чему будет способствовать растущий акцент на передовых технологиях здравоохранения и растущий спрос на эффективные интервенционные процедуры. Опасения, связанные со здоровьем сердечно-сосудистой системы и необходимостью улучшения хирургической точности, побуждают больницы и специализированные центры внедрять системы катетеризации с помощью роботов. Сильная система здравоохранения страны в сочетании с продолжающимися инициативами цифровой трансформации в рамках NHS поддерживает интеграцию робототехники в клинические рабочие процессы. Кроме того, ожидается, что сотрудничество между поставщиками медицинских услуг и разработчиками технологий ускорит внедрение автономных роботизированных катетеров в Великобритании.

Немецкий рынок автономных роботизированных катетерных систем

Ожидается, что в течение прогнозируемого периода рынок автономных роботизированных катетерных систем в Германии будет расширяться на значительном CAGR, чему будет способствовать повышение осведомленности о передовых медицинских технологиях и спрос на высокоточные, минимально инвазивные процедуры. Хорошо развитая инфраструктура здравоохранения Германии, сильный акцент на инновации и акцент на качестве медицинских результатов способствуют внедрению автоматизированных систем катетеризации. Больницы и специализированные кардиологические центры все чаще интегрируют роботизированные платформы с системами визуализации и навигации для повышения процедурной точности. Кроме того, фокус страны на исследованиях и разработках, наряду с присутствием ведущих медицинских технологических компаний, поддерживает устойчивый рост рынка.

Азиатско-Тихоокеанский рынок автономных роботизированных катетеров

Рынок автономных роботизированных катетерных систем в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено увеличением инвестиций в здравоохранение, ростом распространенности сердечно-сосудистых и нейрососудистых заболеваний и быстрым развитием медицинской инфраструктуры в таких странах, как Китай, Япония и Индия. Растущая склонность региона к минимально инвазивным процедурам, поддерживаемая правительственными инициативами, способствующими модернизации здравоохранения, ускоряет внедрение роботизированных катетерных систем. Кроме того, расширение доступа к передовым технологиям и появление экономически эффективных роботизированных решений делают эти системы более доступными для более широкого круга пациентов. Растущее число специализированных больниц и интервенционных центров способствует росту регионального рынка.

Японский рынок автономных роботизированных катетеров

Японский рынок автономных роботизированных катетерных систем набирает обороты благодаря передовой системе здравоохранения страны, старению населения и сильному акценту на точную медицину. Растущая заболеваемость сердечно-сосудистыми и нейрососудистыми расстройствами среди пожилых людей стимулирует спрос на минимально инвазивные и роботизированные вмешательства. Высокое внедрение в Японии передовых технологий и интеграция робототехники с системами визуализации и навигации на основе искусственного интеллекта еще больше способствуют росту рынка. Кроме того, акцент страны на повышении эффективности процедур, сокращении пребывания в больницах и улучшении результатов лечения пациентов побуждает поставщиков медицинских услуг внедрять автономные роботизированные катетерные системы как в больницах, так и в специализированных центрах.

Индийский рынок автономных роботизированных катетерных систем

На индийский рынок автономных роботизированных катетеров в 2025 году пришлась растущая доля в Азиатско-Тихоокеанском регионе, что объясняется расширением инфраструктуры здравоохранения страны, ростом бремени сердечно-сосудистых заболеваний и повышением осведомленности о передовых вариантах лечения. В Индии наблюдается растущее внедрение минимально инвазивных и роботизированных процедур в крупных больницах и специализированных центрах, особенно в городских районах. Наличие большого пула пациентов в сочетании с улучшением доступа к передовым медицинским технологиям и увеличением инвестиций в модернизацию здравоохранения стимулирует рост рынка. Кроме того, постепенное внедрение экономически эффективных роботизированных решений и расширение частных медицинских учреждений являются ключевыми факторами, способствующими внедрению автономных роботизированных катетеров в Индии.

Доля рынка автономных роботизированных катетерных систем

Индустрия автономных роботизированных катетерных систем в основном управляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Stereotaxis, Inc. (США)

- Hansen Medical, Inc. (США)

- Corindus Vascular Robotics, Inc. (США)

- Auris Health, Inc. (США)

- Catheter Precision, Inc. (США)

- Корпорация Magnetecs (США)

- Эбботт (США)

- Бостонская научная корпорация (США)

- Medtronic (Ирландия)

- Siemens Healthineers AG (Германия)

- Philips Healthcare (Нидерланды)

- MicroPort Scientific Corporation (Китай)

- Terumo Corporation (Япония)

- LivaNova PLC (Великобритания)

- Acutus Medical, Inc. (США)

- Biotronik SE & Co. KG (Германия)

- Imricor Medical Systems, Inc. (США)

- Robocath S.A. (Франция)

- Osypka AG (Германия)

- Intuitive Surgical, Inc. (США)

Каковы последние достижения на мировом рынке автономных роботизированных катетерных систем?

- В январе 2026 года Stereotaxis получил одобрение FDA для своего магнитного интервенционного абляционного катетера MAGiC, который позволяет роботизированно перемещаться по картированию и абляции сердечной электрофизиологии, позволяя более точно лечить аритмии и уменьшая зависимость от более старых конструкций катетера.

- В ноябре 2025 года Stereotaxis объявила, что ее роботизированная магнитная навигационная система последнего поколения GenesisX получила клиренс FDA 510 (k) США, отличающийся более компактной конструкцией, которая может быть установлена в стандартных лабораториях катетеризации без структурных модификаций, что знаменует собой значительную веху в доступности и внедрении роботизированной эндоваскулярной технологии.

- В июле 2025 года Stereotaxis получил разрешение FDA для своего катетера для картирования электрофизиологии высокой плотности MAGiC Sweep, устройства, предназначенного для работы с роботизированными навигационными системами и повышения процедурной точности в процедурах абляции сердца.

- В августе 2024 года компания Stereotaxis объявила о том, что ее роботизированная магнитная навигационная система GenesisX получила знак CE в Европе, расширяя нормативное признание и обеспечивая более широкое клиническое использование роботизированной катетерной навигации следующего поколения на европейских рынках.

- В мае 2022 года Auris Health, дочерняя компания Johnson & Johnson MedTech, объявила, что ее роботизированная платформа MONARCH получила клиренс FDA 510 (k) для эндурологических процедур, расширяя его применение за пределами бронхоскопии и обеспечивая точную роботизированную навигацию и визуализацию в почках, что ознаменовало ключевой прогресс в многопрофильных роботизированных катетерных вмешательствах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.