Global Autonomous Self Driving Cars Market

Размер рынка в млрд долларов США

CAGR :

%

USD

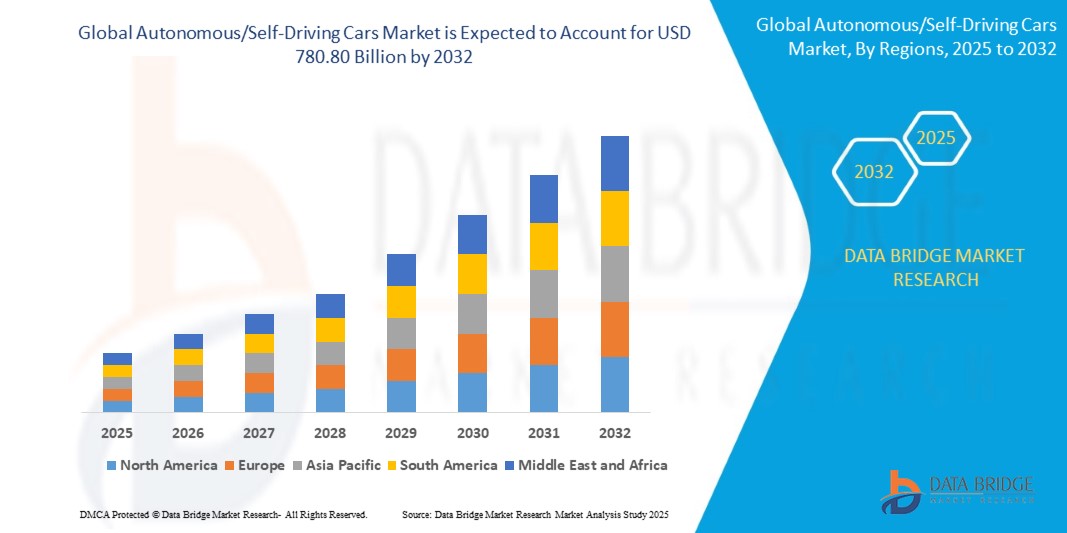

124.47 Billion

USD

780.80 Billion

2024

2032

USD

124.47 Billion

USD

780.80 Billion

2024

2032

| 2025 –2032 | |

| USD 124.47 Billion | |

| USD 780.80 Billion | |

| % | |

|

Сегментация мирового рынка автономных/беспилотных автомобилей по уровню автономности (полуавтономные автомобили и автономные автомобили), технологии (датчики, телематика, вычислительная платформа и другие), типу мобильности (персональная мобильность и совместная мобильность), типу (внедорожники, хэтчбеки, седан и другие), типу системы (автоматическое экстренное торможение (AEB), адаптивный круиз-контроль (ACC), система мониторинга водителя (DMS), предупреждение о фронтальном столкновении (FCW), обнаружение слепых зон (BSD), интеллектуальная система помощи при парковке, помощь в удержании полосы движения, система предупреждения о столкновении (CWS), система контроля давления в шинах (TPMS), система ночного видения (NVS), система обнаружения пешеходов (PDS), система оповещения о перекрестном движении (CTA) и другие), типу электромобиля (электромобиль на аккумуляторе (BEV), гибридный электромобиль (HEV), подключаемый гибридный электромобиль (PHEV) и автомобиль на топливных элементах Электромобили (FCEV) – тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка автономных/самоуправляемых автомобилей?

- Объем мирового рынка автономных/самоуправляемых автомобилей в 2024 году оценивался в 124,47 млрд долларов США , а к 2032 году , как ожидается, достигнет 780,80 млрд долларов США при среднегодовом темпе роста 25,80% в течение прогнозируемого периода.

- Рынок автономных/беспилотных автомобилей переживает значительный рост, обусловленный достижениями в области искусственного интеллекта (ИИ), сенсорных технологий и растущим спросом на более безопасные и эффективные транспортные решения.

- Стремление к сокращению человеческого фактора, являющегося основной причиной дорожно-транспортных происшествий, ускорило внедрение беспилотных автомобилей. Крупные автопроизводители и технологические компании активно инвестируют в исследования и разработки, чтобы расширить возможности беспилотных систем, начиная от уровня 2 (частичная автоматизация) и заканчивая уровнем 5 (полная автоматизация).

- Более того, поддерживающее государственное регулирование и интеграция автономных транспортных средств в службы совместных поездок и логистики расширяют рыночные возможности.

Каковы основные выводы рынка автономных/самоуправляемых автомобилей?

- Потенциал автономных автомобилей в значительном снижении числа дорожно-транспортных происшествий, вызванных человеческим фактором, является ключевым фактором роста рынка. Человеческие ошибки являются причиной большинства дорожно-транспортных происшествий, приводя к гибели людей, травмам и значительным экономическим потерям. Автономные автомобили, оснащенные передовыми датчиками, искусственным интеллектом и алгоритмами машинного обучения, могут принимать решения в режиме реального времени, минимизируя риск столкновений. По мере того, как потребители все больше осознают преимущества безопасности, их спрос на беспилотные автомобили растет.

- Правительства и регулирующие органы также поддерживают внедрение беспилотных автомобилей как способ повышения безопасности дорожного движения и снижения расходов, связанных с авариями. Растущее внимание к безопасности стимулирует разработку и внедрение беспилотных автомобилей, делая их важнейшим фактором развития рынка.

- Северная Америка доминировала на рынке автономных/беспилотных автомобилей с наибольшей долей выручки в 39,69% в 2024 году, что было обусловлено значительными инвестициями в технологии автономного вождения, благоприятной нормативной поддержкой и ранним внедрением передовых решений для мобильности.

- Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в 9,25% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и государственными инициативами, поддерживающими внедрение автономных транспортных средств.

- Сегмент замков Deadbolt доминировал на рынке автономных/беспилотных автомобилей с долей рынка 43,2% в 2024 году, что обусловлено его устоявшейся репутацией в области безопасности и простоты модернизации существующих дверных конструкций.

Область применения отчета и сегментация рынка автономных/беспилотных автомобилей

|

Атрибуты |

Ключевые данные о рынке автономных/беспилотных автомобилей |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке автономных/самоуправляемых автомобилей?

Повышенное удобство благодаря интеграции искусственного интеллекта и голоса

- Значимой и набирающей обороты тенденцией на мировом рынке автономных/беспилотных автомобилей является углубление интеграции искусственного интеллекта (ИИ) и голосовых экосистем, таких как Amazon Alexa, Google Assistant и Apple Siri. Эта интеграция улучшает управляемость автомобиля, персонализацию и общее удобство вождения.

- Например, несколько автопроизводителей теперь поддерживают голосовое управление навигацией, развлечениями и климат-контролем. Tesla интегрирует ИИ с голосовым помощником для оптимизации маршрута в режиме реального времени, а система MBUX для Mercedes-Benz позволяет управлять функциями автомобиля без помощи рук, используя обработку естественного языка.

- Искусственный интеллект в автономных/беспилотных автомобилях также способствует развитию предиктивного обучения, благодаря которому автомобили адаптируются к стилю вождения пользователя, оптимизируют расход энергии и выдают интеллектуальные предупреждения о безопасности. В сочетании с голосовым управлением это позволяет пользователям легко управлять функциями автомобиля и подключенными устройствами, делая вождение более интуитивным.

- Интеграция с интеллектуальными экосистемами позволяет автомобилям синхронизироваться с системами домашней автоматизации, предоставляя пользователям возможность управлять домашним освещением, безопасностью и бытовыми приборами непосредственно со своих транспортных средств.

- Эта тенденция к созданию интеллектуальных, взаимосвязанных и ориентированных на пользователя транспортных средств меняет ожидания потребителей, подталкивая таких производителей, как Waymo и NVIDIA, к разработке систем на базе искусственного интеллекта с расширенными возможностями голосового управления и ответами, учитывающими контекст.

- Спрос на автономные/беспилотные автомобили с бесшовной интеграцией искусственного интеллекта и голосовых команд стремительно растет, поскольку потребители отдают предпочтение удобству, персонализации и более интеллектуальным возможностям мобильности как в личных, так и в коммерческих автопарках.

Каковы основные движущие силы рынка автономных/самоуправляемых автомобилей?

- Растущий спрос на повышение безопасности дорожного движения и необходимость сокращения числа дорожно-транспортных происшествий, вызванных человеческим фактором, являются основными движущими силами развития автономных/самоуправляемых автомобилей.

- Например, в апреле 2024 года NVIDIA объявила о новых разработках в своей платформе искусственного интеллекта DRIVE Thor, обеспечивающих более высокую вычислительную мощность для поддержки современных систем помощи водителю (ADAS) и полноценного автономного вождения. Такие инновации ускоряют рост отрасли.

- Растущая урбанизация и спрос на эффективные решения для мобильности способствуют их внедрению как в пассажирском, так и в коммерческом транспорте. Беспилотные такси, такие как Waymo, становятся всё более востребованными в городах.

- Интеграция автономных/беспилотных автомобилей в экосистемы подключенных транспортных средств обеспечивает такие функции, как обновление дорожной ситуации в режиме реального времени, удаленное управление автопарком и связь между транспортным средством и всем остальным (V2X), что повышает общую эффективность.

- Интерес потребителей подогревается удобством и повышением качества жизни, включая голосовое управление информационно-развлекательными системами, персонализированные профили вождения и удаленный мониторинг автомобиля через приложения для смартфонов. Эти достижения делают автономные/беспилотные автомобили востребованным вариантом во многих секторах.

Какой фактор препятствует росту рынка автономных/самоуправляемых автомобилей?

- Уязвимости кибербезопасности остаются серьёзным препятствием для внедрения. Поскольку автономные/беспилотные автомобили в значительной степени зависят от подключения и программного обеспечения, они подвержены взлому и утечкам данных, что вызывает опасения по поводу безопасности пассажиров и конфиденциальности.

- Например, громкие случаи взлома транспортных средств усилили скептицизм относительно безопасности беспилотных технологий, что снизило доверие потребителей.

- Решение этих проблем требует надежных технологий шифрования, безопасных беспроводных обновлений и многоуровневых систем аутентификации. Такие компании, как Tesla и Aptiv, уделяют особое внимание своим системам кибербезопасности, чтобы гарантировать пользователям безопасность.

- Кроме того, высокие первоначальные затраты на передовые системы, включая процессоры искусственного интеллекта, лидары и радарные датчики, создают препятствие для их внедрения, особенно на рынках, чувствительных к цене. Хотя стоимость постепенно снижается благодаря эффекту масштаба, премиальные автономные/беспилотные автомобили остаются недоступными для многих потребителей.

- Неопределенность нормативно-правовой базы и отсутствие стандартизированных рамок в регионах также замедляют коммерциализацию. Преодоление этих проблем посредством гармонизации политики, кампаний по повышению осведомленности общественности и внедрения доступных моделей будет иметь решающее значение для устойчивого роста этого рынка.

Как сегментирован рынок автономных/самоуправляемых автомобилей?

Рынок сегментирован по уровню автономности, технологии, типу мобильности, типу системы и типу электромобиля.

• По уровню автономии

По уровню автономности рынок автономных/беспилотных автомобилей сегментируется на полуавтономные и автономные автомобили. Сегмент полуавтономных автомобилей доминировал на рынке, заняв наибольшую долю рынка в 58,6% в 2024 году благодаря широкому внедрению современных систем помощи водителю (ADAS), таких как адаптивный круиз-контроль и система удержания полосы движения. Эти автомобили сочетают в себе безопасность и доступность, что делает их привлекательными для потребителей, переходящих на полностью автономные автомобили.

Ожидается, что сегмент автономных автомобилей будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будет способствовать стремительное развитие искусственного интеллекта, LiDAR, а также получение регулирующими органами разрешений на использование роботакси и коммерческих автопарков.

• По технологии

По технологическому признаку рынок сегментирован на сегменты датчиков, телематики, вычислительных платформ и других. На сегмент датчиков пришлась наибольшая доля выручки в 2024 году — 46,2%, поскольку системы лидаров, радаров и камер играют решающую роль в обеспечении восприятия окружающей среды в режиме реального времени и принятия решений в автономных транспортных средствах.

Ожидается, что сегмент вычислительных платформ продемонстрирует самые быстрые темпы роста, что обусловлено растущим спросом на чипы на базе искусственного интеллекта и высокопроизводительные процессоры для одновременной обработки сложных данных с нескольких датчиков.

• По типу мобильности

По типу мобильности рынок сегментирован на сегменты персональной мобильности и совместного использования. Сегмент персональной мобильности доминировал на рынке с долей выручки 62,8% в 2024 году благодаря потребительскому спросу на более безопасные и технологичные автомобили для личного пользования. Интеграция полуавтономных функций в автомобили премиум-класса и среднего класса также способствует росту.

Прогнозируется, что сегмент совместной мобильности будет расти самыми высокими среднегодовыми темпами в период с 2025 по 2032 год, чему будут способствовать урбанизация, рост спроса на услуги по заказу поездок и более широкое внедрение автономных шаттлов в умных городах.

• По типу

По типу рынок сегментируется на внедорожники, хэтчбеки, седаны и прочие. Сегмент внедорожников обеспечил наибольшую долю выручки в 2024 году — 44,5%. Это объясняется растущей популярностью внедорожников для семейного и коммерческого использования, а также приоритетом производителей в интеграции технологий автономного вождения в этой категории.

Ожидается, что сегмент седанов будет быстро расти за счет широкого внедрения в городских условиях и наличия автопарков премиум-класса, предлагающих полуавтономные и полностью автономные функции.

• По типу системы

По типу системы рынок сегментирован на следующие системы: автоматическое экстренное торможение (AEB), адаптивный круиз-контроль (ACC), система мониторинга водителя (DMS), предупреждение о фронтальном столкновении (FCW), система обнаружения слепых зон (BSD), интеллектуальная система помощи при парковке (Smart Park Assist), система помощи при удержании полосы движения (Lane Assist), система предупреждения о столкновении (CWS), система контроля давления в шинах (TPMS), система ночного видения (NVS), система обнаружения пешеходов (PDS), система оповещения о перекрестном движении (CTA) и другие. Сегмент адаптивного круиз-контроля (ACC) лидировал с долей выручки 28,7% в 2024 году благодаря его широкой интеграции в автомобили как премиум-класса, так и среднего класса для повышения комфорта и безопасности водителя.

Ожидается, что система мониторинга водителя (DMS) будет развиваться быстрее всего, чему будут способствовать нормативные требования и растущий спрос на системы, обеспечивающие внимательность водителя в полуавтономных транспортных средствах.

• По типу электромобиля

По типу электромобиля рынок сегментируется на электромобили с аккумуляторной батареей (BEV), гибридные электромобили (HEV), подключаемые гибридные электромобили (PHEV) и электромобили на топливных элементах (FCEV). Сегмент электромобилей с аккумуляторной батареей (BEV) занял наибольшую долю рынка в 52,3% в 2024 году благодаря глобальным инициативам, продвигающим автомобили с нулевым уровнем выбросов, и технологическим достижениям в области повышения эффективности аккумуляторных батарей.

Сегмент электромобилей на топливных элементах (FCEV) готов к самым быстрым темпам среднегодового темпа роста благодаря растущим инвестициям в водородную инфраструктуру и ее потенциалу для автономного коммерческого использования на больших расстояниях.

Какой регион занимает наибольшую долю рынка автономных/беспилотных автомобилей?

- Северная Америка доминировала на рынке автономных/беспилотных автомобилей с наибольшей долей выручки в 39,69% в 2024 году, что было обусловлено значительными инвестициями в технологии автономного вождения, благоприятной нормативной поддержкой и ранним внедрением передовых решений для мобильности.

- Потребители в регионе отдают приоритет безопасности, удобству и подключенной мобильности, при этом растет спрос на автономные транспортные средства 2-го и 3-го уровней как со стороны частного, так и коммерческого секторов.

- Присутствие ключевых разработчиков технологий и автопроизводителей в сочетании с растущим партнерством между автомобильными и технологическими компаниями ускоряет проникновение на рынок, делая Северную Америку мировым лидером в сфере беспилотных транспортных средств.

Обзор рынка автономных/беспилотных автомобилей в США

В 2024 году рынок США доминировал в структуре выручки Северной Америки благодаря стремительному развитию технологий искусственного интеллекта, лидаров и V2X (транспорт-к-всему миру). Мощная испытательная инфраструктура страны, гибкость нормативно-правовой базы для пилотных проектов и растущее внедрение роботакси и беспилотных транспортных средств доставки стимулируют рост. Тесное сотрудничество с такими компаниями, как Tesla, Waymo и NVIDIA, способствует дальнейшему развитию инноваций, превращая США в ключевой центр разработки и коммерциализации беспилотных автомобилей.

Обзор европейского рынка автономных/беспилотных автомобилей

Ожидается, что европейский рынок будет расти значительными среднегодовыми темпами в течение всего прогнозируемого периода, чему будут способствовать строгие стандарты безопасности транспортных средств, нормы выбросов и государственное финансирование проектов автономного вождения. Растущая интеграция решений для подключенной мобильности в легковые и коммерческие автопарки способствует их внедрению. Европейские потребители также все больше тяготеют к экологичным автономным автомобилям, что соответствует целям региона по декарбонизации и инициативам «умных городов».

Обзор рынка автономных/беспилотных автомобилей в Великобритании

Ожидается, что рынок Великобритании будет расти значительными среднегодовыми темпами, чему будут способствовать такие поддерживаемые государством инициативы, как программа Connected and Automated Mobility (CAM) и растущее число испытаний беспилотных автобусов в городских центрах. Растущий потребительский спрос на более безопасные, технологичные автомобили и значительные инвестиции в НИОКР со стороны местных автомобильных и технологических компаний, как ожидается, будут способствовать росту рынка.

Обзор рынка автономных/беспилотных автомобилей в Германии

Ожидается, что рынок Германии будет расти значительными среднегодовыми темпами, чему будет способствовать присутствие крупных автопроизводителей и поставщиков компонентов, лидирующих в инновациях в области автономных систем. Акцент Германии на высокопроизводительные инженерные решения, стандарты безопасности и решения для мобильности на базе искусственного интеллекта ускоряет их внедрение, особенно в сегменте премиальных пассажирских автомобилей и логистических автопарков.

Какой регион является самым быстрорастущим на рынке автономных/беспилотных автомобилей?

Рынок Азиатско-Тихоокеанского региона, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в 9,25% в период с 2025 по 2032 год благодаря быстрой урбанизации, росту располагаемых доходов и государственным инициативам, поддерживающим внедрение беспилотных автомобилей. Превращение региона в центр производства датчиков, электромобилей и систем искусственного интеллекта снижает затраты и делает беспилотные автомобили более доступными для потребительского и коммерческого применения.

Обзор рынка автономных/беспилотных автомобилей в Японии

Рынок Японии набирает обороты благодаря технологическому прогрессу страны, старению населения и мощной государственной поддержке решений автономной мобильности. Беспилотные автомобили быстро интегрируются в общественный транспорт и логистику, а ведущие автопроизводители используют искусственный интеллект и робототехнику для удовлетворения спроса на более безопасную и эффективную мобильность.

Обзор рынка автономных/беспилотных автомобилей в Китае

В 2024 году на китайский рынок пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в НИОКР, инициативам «умных городов» и масштабным пилотным программам внедрения беспилотных такси и служб доставки. Сильные отечественные производители и государственные стимулы электрификации способствуют расширению использования беспилотных автомобилей как в городских, так и в пригородных районах.

Какие компании являются ведущими на рынке автономных/беспилотных автомобилей?

Индустрию автономных/беспилотных автомобилей в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Latitude AI LLC (США)

- Корпорация NVIDIA (США)

- Mercedes-Benz AG (Германия)

- Mobileye (Израиль)

- Фольксваген (Германия)

- Aurora Innovation Inc. (США)

- Тесла (США)

- Nuro, Inc. (США)

- Huawei Technologies Co., Ltd. (Китай)

- Infineon Technologies AG (Германия)

- Continental AG (Германия)

- Валео (Франция)

- HELLA GmbH & Co. KGaA (Германия)

- Magna International Inc. (Канада)

- ЦФ Фридрихсхафен АГ (Германия)

- Robert Bosch LLC (Германия)

- Аптив (Ирландия)

- TEXAS INSTRUMENTS INCORPORATED (США)

- Hitachi Astemo, Ltd. (Япония)

- RENESAS ELECTRONICS CORPORATION (Япония)

Каковы последние тенденции на мировом рынке автономных/самоуправляемых автомобилей?

- В октябре 2023 года Uber заключил партнерское соглашение с Waymo, подразделением Alphabet по разработке беспилотных автомобилей, чтобы открыть доступ к беспилотным автомобилям Waymo через платформу Uber в Финиксе, став первым городом, где появилась эта услуга. Автомобили Waymo обеспечивают беспилотные поездки, а цены остаются на уровне обычных вариантов поездок Uber, что является стратегическим шагом к интеграции беспилотной мобильности в массовый сервис заказа поездок.

- В августе 2023 года компания Baidu, Inc. расширила свою службу беспилотных автомобилей Apollo Go до международного аэропорта Ухань Тяньхэ, расширив зону действия своего парка беспилотных автомобилей до ключевого транспортного узла. Этот шаг подчёркивает стремление Baidu масштабировать свои решения для автономной мобильности и повышать доступность для путешественников по всему Китаю.

- В мае 2023 года Valeo и DiDi Autonomous Driving заключили соглашение о стратегическом инвестировании и сотрудничестве, направленное на разработку интеллектуальных решений безопасности для роботакси 4-го уровня (L4). Это партнерство укрепляет позиции обеих компаний на быстро развивающемся рынке беспилотных автомобилей, объединяя экспертные знания в области безопасности с передовыми технологиями вождения.

- В декабре 2022 года Apple пересмотрела свои планы по выпуску своего будущего беспилотного электромобиля, отложив запуск до 2026 года для отработки возможностей автономного вождения. Это изменение подчёркивает стремление Apple вывести на рынок технологически продвинутый и надёжный беспилотный автомобиль.

- В октябре 2022 года Ford решил сосредоточиться на разработке низкоуровневых технологий автономного вождения собственными силами, отказавшись от сотрудничества с Argo по созданию систем автономного вождения 4-го уровня, не имеющих рулевого колеса, тормозов и педалей. Это решение отражает стратегический сдвиг Ford в сторону практичных и масштабируемых решений автоматизации для будущей линейки автомобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.