Global Autonomous Trains Technology Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.88 Billion

USD

11.46 Billion

2025

2033

USD

7.88 Billion

USD

11.46 Billion

2025

2033

| 2026 –2033 | |

| USD 7.88 Billion | |

| USD 11.46 Billion | |

| % | |

|

Глобальный рынок технологий автономных поездов: сегментация по компонентам (тахометр, доплеровский датчик, акселерометр, камера, антенна и радиоаппаратура), технологиям (CBTC, ERTMS, PTC и ATC), типам поездов (метро/монорельс, легкорельсовый транспорт и высокоскоростные поезда), автоматизации (GOA1, GOA2, GOA3 и GOA4) — отраслевые тенденции и прогноз до 2033 года.

Каков размер и темпы роста мирового рынка технологий автономных поездов?

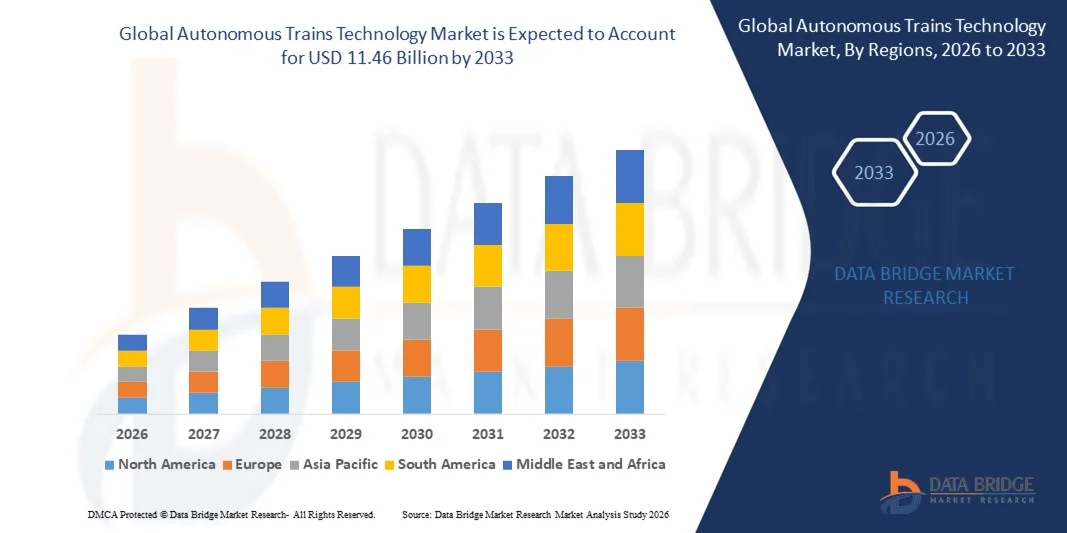

- Объем мирового рынка технологий автономных поездов в 2025 году оценивался в 7,88 млрд долларов США и, как ожидается, достигнет 11,46 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,80% в течение прогнозируемого периода.

- Внедрение автономного транспорта в связи с непрерывным развитием транспортных технологий, положительное влияние технологий на все виды транспорта, такие как поезда, и растущий спрос на безопасность, надежность и эффективность перевозок являются основными факторами, стимулирующими рынок технологий автономных поездов.

- Технологический прогресс в железнодорожной отрасли, использование передовых технологий, таких как мощные камеры, современные навигационные системы, датчики и бортовые компьютерные системы, а также популярность этих типов поездов благодаря их меньшей продолжительности поездки по сравнению с обычными поездами ускоряют рост рынка технологий автономных поездов.

Основные выводы относительно рынка технологий автономных поездов?

- Внедрение автономных технологий в поезда с целью сокращения числа аварий и загрязнения окружающей среды, снижения нагрузки на ископаемое топливо и повышения эффективности, а также высокая интенсивность использования этих поездов, поскольку они, как известно, оснащены подключенными серверами, помогающими им точно измерять расстояние между поездами, являются факторами, влияющими на рынок технологий автономных поездов.

- Кроме того, высокая безопасность и качество обслуживания пассажиров на борту, а также увеличение бюджетных ассигнаций на развитие железных дорог положительно влияют на рынок технологий автономных поездов. Более того, развитие автономных грузовых поездов, а также низкое энергопотребление и эксплуатационные расходы автономных поездов открывают выгодные возможности для участников рынка технологий автономных поездов.

- Азиатско-Тихоокеанский регион доминировал на рынке технологий автономных поездов, занимая 44,12% выручки в 2025 году. Это стало возможным благодаря быстрой урбанизации, расширению сетей метрополитена и ускоренному внедрению технологий автономных и беспилотных поездов в Китае, Японии, Южной Корее и Индии.

- По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 12,23% в период с 2026 по 2033 год, чему способствуют быстрая модернизация железнодорожной инфраструктуры, широкое внедрение передовых систем сигнализации и растущий спрос на автоматизированные и дистанционно управляемые поезда.

- Сегмент камер доминировал на рынке, занимая 31,6% в 2025 году, благодаря растущей интеграции систем машинного зрения высокого разрешения для обнаружения препятствий, мониторинга платформ, инспекции путей и автономного принятия решений.

Обзор отчета и сегментация рынка технологий автономных поездов

|

Атрибуты |

Ключевые рыночные тенденции в области технологий автономных поездов. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, анализ ценообразования, анализ доли брендов, опросы потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, PESTLE-анализ, анализ Портера и нормативно-правовую базу. |

Какова ключевая тенденция на рынке технологий автономных поездов?

Усиливается тенденция к созданию высокоскоростных, интеллектуальных и полностью интегрированных автономных железнодорожных систем.

- На рынке технологий автономных поездов наблюдается быстрое внедрение систем с поддержкой искусственного интеллекта, оснащенных множеством датчиков и принимающих решения в режиме реального времени, что повышает безопасность, точность автоматизации и эффективность эксплуатации.

- Производители внедряют передовые бортовые блоки управления, программное обеспечение для беспилотных поездов, инструменты прогнозирующего технического обслуживания и платформы для объединения данных с нескольких датчиков, интегрирующие LiDAR, радар, камеры и связь V2X.

- Растущий спрос на энергоэффективные, полуавтономные и полностью автономные решения для поездов ускоряет их внедрение в сетях метро, высокоскоростных железных дорогах и грузовых коридорах.

- Например, такие компании, как Alstom, Siemens, Hitachi Rail и CRRC, модернизируют платформы автоматизации, улучшая локализацию, повышая эффективность обнаружения препятствий и внедряя системы управления, подключенные к облаку.

- Растущая потребность в более быстром транспорте, снижении человеческих ошибок и автоматизированном управлении дорожным движением усиливает переход к более высоким степеням автоматизации (GoA 2–4).

- По мере расширения железнодорожных сетей и ускорения урбанизации технология автономных поездов останется важнейшим элементом безопасной, высокоэффективной и устойчивой железнодорожной мобильности во всем мире.

Каковы основные факторы, определяющие развитие рынка технологий автономных поездов?

- Растущий спрос на безопасные, эффективные и беспилотные железнодорожные перевозки способствует снижению аварийности, повышению пунктуальности и оптимизации транспортного потока.

- Например, в 2025 году такие мировые игроки, как Alstom, Thales и Siemens Mobility, укрепили свои портфели решений для автономных поездов, модернизировав системы сигнализации, системы предотвращения столкновений и цифровые решения для управления поездами.

- Растущее внедрение интеллектуальных транспортных систем, расширение городских железнодорожных сетей и модернизация высокоскоростных железных дорог в США, Европе и Азиатско-Тихоокеанском регионе стимулируют инвестиции в автоматизацию.

- Достижения в области CBTC, ETCS уровня 3, видеонаблюдения на основе ИИ, мониторинга в реальном времени и технического обслуживания с использованием IoT повышают надежность системы и ее эксплуатационные характеристики.

- Растущее использование подключенных датчиков, программного обеспечения для автоматизации и интеллектуальных коммуникационных сетей стимулирует спрос на автономные решения для железных дорог нового поколения.

- Благодаря значительным государственным инвестициям, программам цифровой трансформации железнодорожной отрасли и обязательствам в области устойчивого развития, ожидается, что рынок технологий автономных поездов продемонстрирует устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка технологий автономных поездов?

- Высокие первоначальные затраты, связанные с передовыми системами сигнализации, автономными системами управления и многосенсорными технологиями безопасности, ограничивают их внедрение, особенно в развивающихся регионах.

- Например, в 2024–2025 годах рост стоимости электроники, дефицит специализированных микросхем и увеличение сроков внедрения привели к росту расходов на системную интеграцию для ряда мировых производителей железнодорожной техники.

- Сложность внедрения систем принятия решений на основе ИИ, управления смешанным трафиком и 4-уровневой автоматизации GoA повышает потребность в высококвалифицированных инженерах и программах повышения квалификации.

- Ограниченная осведомленность и медленное внедрение технологий на развивающихся рынках препятствуют широкомасштабному развертыванию автономных железнодорожных систем.

- Конкуренция со стороны полуавтономных железнодорожных технологий, модернизации традиционных систем сигнализации и ручного управления железнодорожным движением создает ценовое давление и задерживает переход к полной автоматизации.

- Для решения этих проблем компании сосредотачиваются на оптимизированной по стоимости архитектуре автоматизации, предиктивном техническом обслуживании, облачном мониторинге и модульных решениях для автоматизации, чтобы расширить глобальное внедрение технологии автономных поездов.

Как сегментируется рынок технологий автономных поездов?

Рынок сегментирован по компонентам, технологиям, типу поезда и уровню автоматизации .

- По компонентам

По компонентам рынок технологий для автономных поездов сегментируется на тахометры, доплеровские датчики, акселерометры, камеры, антенны и радиостанции. Сегмент камер доминировал на рынке с долей 31,6% в 2025 году, чему способствовала растущая интеграция систем машинного зрения высокого разрешения для обнаружения препятствий, мониторинга платформ, инспекции путей и принятия автономных решений. Камеры поддерживают аналитику на основе ИИ, обработку видео в реальном времени и прогнозирование поведения, что делает их незаменимыми для автоматизации безопасности в метро, легкорельсовом транспорте и высокоскоростных поездах. Их роль в обеспечении ситуационной осведомленности и управлении движением с помощью компьютерного зрения способствует широкому внедрению этих технологий.

Ожидается, что сегмент антенн будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение связи V2X, спутникового позиционирования, модернизация CBTC и экосистемы подключенных поездов. Растущая зависимость от беспроводной связи, точной локализации и бесперебойного обмена данными ускоряет спрос на передовые антенные системы в рамках глобальных проектов автономного железнодорожного транспорта.

- С помощью технологий

В зависимости от технологии рынок сегментируется на CBTC, ERTMS, PTC и ATC. Сегмент CBTC (Communication-Based Train Control) доминировал на рынке с долей 42,3% в 2025 году, чему способствовали масштабная модернизация метрополитена, сокращение интервалов движения, улучшенное управление движением и более высокий уровень автоматизации, внедренные в Европе, Азиатско-Тихоокеанском регионе и на Ближнем Востоке. Системы CBTC обеспечивают превосходную точность, непрерывную связь и гибкость для операций GoA2–GoA4, что делает их мировым стандартом для беспилотных метрополитенов.

Прогнозируется, что сегмент ERTMS (Европейская система управления железнодорожным движением) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение сетей высокоскоростных железных дорог, программы трансграничной совместимости и поддерживаемая государством цифровая трансформация железнодорожной отрасли. Растущее внедрение ETCS уровней 2 и 3 для повышения безопасности, увеличения пропускной способности и усовершенствованной автоматической защиты поездов стимулирует спрос на ERTMS в Европе, Азии и на развивающихся рынках.

- По типу поезда

В зависимости от типа поезда рынок технологий автономных поездов сегментируется на метро/монорельсы, легкорельсовый транспорт и высокоскоростные поезда/пули. Сегмент метро/монорельсов доминировал на рынке с долей 49,1% в 2025 году, чему способствовали быстрая урбанизация, инициативы по управлению транспортными заторами и широкое внедрение автоматизированных сетей метро в Китае, Индии, Европе и регионе Персидского залива. Системы метро используют передовую автоматизацию для повышения пунктуальности, снижения эксплуатационных расходов и повышения безопасности пассажиров, что делает их основной областью применения автономных технологий.

Ожидается, что сегмент высокоскоростных железных дорог/скоростных поездов будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют расширение национальной сети высокоскоростных железных дорог, государственные инвестиции в автономные коридоры дальнего следования, а также спрос на прогнозируемое техническое обслуживание, автоматизированную инспекцию и управление движением в режиме реального времени. Растущее глобальное внимание к быстрому и устойчивому междугороднему транспорту ускоряет внедрение технологий высокоскоростных железных дорог с возможностью автономного управления.

- По уровню автоматизации

В зависимости от уровня автоматизации рынок сегментирован на GOA1, GOA2, GOA3 и GOA4. Сегмент GOA2 (полуавтоматическое управление поездом) доминировал на рынке с долей 38,7% в 2025 году, поскольку он представляет собой наиболее широко внедренный уровень автоматизации в глобальных системах метрополитена. GOA2 обеспечивает повышение эффективности, снижение количества человеческих ошибок и частичную автоматизацию при сохранении контроля со стороны оператора, что делает его идеальным решением для переходных сетей.

Ожидается, что сегмент GOA4 (полностью беспилотное управление поездами без участия водителя) будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют растущее внедрение полностью автономных метрополитенов, оптимизация трудовых ресурсов, улучшенные функции безопасности и экономически эффективная эксплуатация. Растущая зависимость от передовых систем CBTC, мониторинга на основе искусственного интеллекта, удаленных операционных центров и прогнозируемого технического обслуживания позиционирует GOA4 как будущий стандарт для глобальной автономной железнодорожной инфраструктуры.

Какой регион занимает наибольшую долю рынка технологий автономных поездов?

- Азиатско-Тихоокеанский регион доминировал на рынке технологий автономных поездов, занимая 44,12% выручки в 2025 году. Это стало возможным благодаря быстрой урбанизации, расширению сетей метрополитена и ускоренному внедрению технологий автономных и беспилотных поездов в Китае, Японии, Южной Корее и Индии. Значительные инвестиции в высокоскоростные железные дороги, крупномасштабные инфраструктурные проекты и системы сигнализации нового поколения укрепляют региональное лидерство.

- Правительства и железнодорожные управления стран Азиатско-Тихоокеанского региона все чаще внедряют системы CBTC, совместимые с ERTMS системы, мониторинг на основе искусственного интеллекта и передовые коммуникационные архитектуры, что способствует широкомасштабному развертыванию технологий автоматизации.

- Развитая производственная экосистема, расширение научно-исследовательских и опытно-конструкторских работ и быстрое внедрение цифровых технологий в железнодорожной отрасли еще больше укрепляют доминирующее положение региона в области инноваций в сфере автономных железных дорог.

Анализ рынка технологий автономных поездов в Китае

Китай вносит наибольший вклад благодаря масштабному расширению метрополитена, развитым сетям высокоскоростных железных дорог и государственным инициативам по развитию интеллектуального транспорта и полностью автоматизированных транспортных систем. Быстрое развертывание линий метро GoA3 и GoA4, а также отечественные технологии сигнализации ускоряют внедрение решений для автономных поездов следующего поколения.

Анализ рынка технологий автономных поездов в Японии

Япония демонстрирует устойчивый рост, поддерживаемый передовыми железнодорожными стандартами, точным машиностроением и растущим внедрением автоматизации в метро, пригородных и высокоскоростных сетях. Сильный акцент на безопасности, надежности и прогнозируемом техническом обслуживании стимулирует спрос на сложные системы автономного управления по всей стране.

Анализ рынка технологий автономных поездов в Индии

Индия становится быстрорастущим рынком благодаря масштабному развитию метрополитена, модернизации региональных железнодорожных сетей и активному вниманию правительства к интеллектуальной мобильности. Растущее внедрение линий метро на основе централизованного управления движением (CBTC), систем помощи водителю и автоматизированных операционных центров способствует проникновению на рынок в крупных городах.

Анализ рынка технологий автономных поездов в Северной Америке

По прогнозам, Северная Америка продемонстрирует самый быстрый среднегодовой темп роста в 12,23% в период с 2026 по 2033 год, чему способствуют быстрая модернизация железнодорожной инфраструктуры, широкое внедрение передовых систем сигнализации и растущий спрос на автоматизированные и дистанционно управляемые поезда. Инвестиции региона в предиктивное техническое обслуживание, подвижной состав с поддержкой IoT и интеллектуальные транспортные сети продолжают ускорять технологическую модернизацию грузовых и пассажирских железнодорожных систем.

Анализ рынка технологий автономных поездов в США

США являются крупнейшим поставщиком автономных железнодорожных систем в Северной Америке, чему способствуют активное внедрение автономных систем грузоперевозок, проекты высокоскоростных железных дорог и передовые технологии управления движением поездов (PTC) на национальных железных дорогах. Увеличение инвестиций в мониторинг на основе искусственного интеллекта, цифровые двойники и инструменты управления парком поездов в режиме реального времени повышает эффективность и безопасность эксплуатации. Активное участие технологических лидеров, расширение платформ технического обслуживания на основе робототехники и инициативы по модернизации городских транспортных систем еще больше стимулируют спрос на автономные железнодорожные технологии.

Анализ рынка технологий автономных поездов в Канаде

Канада вносит значительный вклад в региональный рост благодаря постоянной модернизации пригородных железнодорожных линий, систем метро и междугородних железнодорожных сетей. Растущее внедрение интеллектуальных систем сигнализации, автоматического торможения и технологий помощи водителю способствует расширению рынка. Поддерживаемые правительством инновационные программы, активные академические исследования и модернизация грузовых коридоров способствуют ускоренной интеграции автономных функций в канадскую железнодорожную экосистему.

Какие компании занимают лидирующие позиции на рынке технологий автономных поездов?

В отрасли технологий автономных поездов лидируют в основном хорошо зарекомендовавшие себя компании, в том числе:

- Alstom (Франция)

- Siemens (Германия)

- Бомбардьер (Канада)

- Hitachi, Ltd. (Япония)

- Kawasaki Heavy Industries, Ltd. (Япония)

- General Electric (США)

- Группа компаний Thales (Франция)

- Компания Mitsubishi Heavy Industries, Ltd. (Япония)

- CRRC Corporation Limited (Китай)

- ABB (Швейцария)

- Благотворительный фонд помощи благотворительным организациям (Великобритания)

- CalAmp (США)

- Бхарат Фордж (Индия)

- Tech Mahindra Limited (Индия)

- HollySys Asia Pacific Pte Ltd. (Сингапур)

- Deutsche Bahn (Германия)

- DEUTA-WERKE GmbH (Германия)

- Белден Инк. (США)

- Американская компания по производству оборудования (США)

- Ингетеам (Испания)

- Корпорация Wabtec (США)

Какие последние тенденции наблюдаются на мировом рынке технологий автономных поездов?

- В августе 2025 года компания Alstom заключила контракт на поставку 234 вагонов метро Metropolis, а также усовершенствованной системы управления движением поездов на основе связи (CBTC) и пятилетнего технического обслуживания для 4-й линии метро Мумбаи, что укрепит возможности автоматизации метрополитена в регионе и повысит эффективность работы на всем протяжении линии.

- В январе 2025 года компания Siemens Mobility заключила контракты на сумму 670 миллионов евро для проекта HS2, охватывающие автоматизированное управление поездами (ATO) по системе ETCS уровня 2, высоковольтные системы электроснабжения и телекоммуникации на участке протяженностью 225 километров, что стало значительным шагом вперед в модернизации высокоскоростных железных дорог и автоматизации сети.

- В январе 2025 года Федеральное управление железных дорог одобрило пилотный проект компании Parallel Systems по использованию беспилотных железнодорожных вагонов на Центральной железной дороге Джорджии, что ознаменовало первую автономную грузовую перевозку в США и продемонстрировало растущее внедрение экологически чистых, беспилотных железнодорожных технологий.

- В июле 2024 года компания Bengaluru Metro Rail Corporation Limited (BMRCL) начала динамические испытания системы сигнализации для первого беспилотного поезда на Желтой линии метро Namma Metro, охватывающей 19-километровый участок от Electronics City и RV Road до Bommasandra. Ожидается, что этот проект произведет революцию в общественном транспорте, поскольку поезда будут курсировать с интервалом в 20 минут.

- В ноябре 2022 года компания Alstom SA в сотрудничестве с Lineas и ProRail продемонстрировала наивысший уровень автоматизации, GoA4, на маневровом локомотиве в Нидерландах, обеспечивающий полностью автономный запуск, движение, остановку и обработку непредвиденных ситуаций без присутствия персонала на борту, показав тем самым будущее полностью автономных железнодорожных операций.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.