Global Autonomous Underwater Vehicle Auv Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.30 Billion

USD

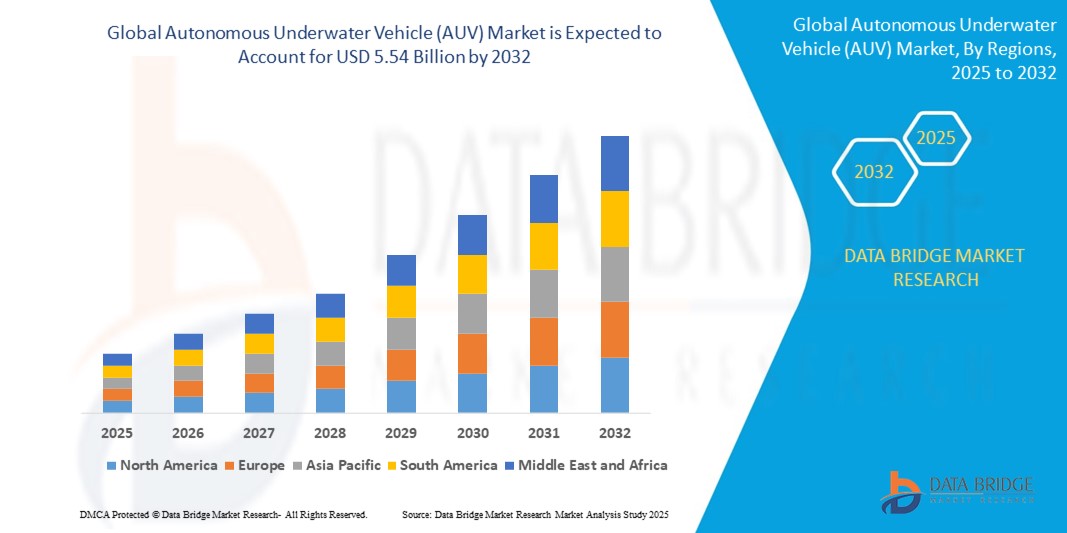

5.54 Billion

2024

2032

USD

1.30 Billion

USD

5.54 Billion

2024

2032

| 2025 –2032 | |

| USD 1.30 Billion | |

| USD 5.54 Billion | |

| % | |

|

Сегментация мирового рынка автономных подводных аппаратов (АПА) по типу (мелководные АПА (до 100 метров), средние АПА (до 1000 метров) и крупные АПА (более 1000 метров)), технологиям (предотвращение столкновений, связь, навигация, движение и визуализация), типу полезной нагрузки (камеры, датчики, гидролокаторы с синтезированной апертурой, эхолоты, акустические доплеровские профилометры течений и другие), применению (военная сфера и оборона, нефть и газ, охрана окружающей среды и мониторинг, океанография, археология и разведка, поисково-спасательные работы), форме (торпеда, корпус с ламинарным обтеканием, обтекаемый прямоугольный тип и многокорпусный аппарат) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка автономных подводных аппаратов (АПА)?

- Объем мирового рынка автономных подводных аппаратов (AUV) в 2024 году оценивался в 1,30 млрд долларов США, а к 2032 году , как ожидается, он достигнет 5,54 млрд долларов США при среднегодовом темпе роста 19,80% в течение прогнозируемого периода.

- Рынок автономных подводных аппаратов переживает значительный рост, обусловленный развитием подводных технологий, увеличением инвестиций в морские исследования и растущей потребностью в эффективных подводных исследованиях и наблюдении. По данным Французского национального института океанологии (IFREMER), подводные технологии Xblue были выбраны для интеграции в новый автономный подводный аппарат (AUV) длиной 6000 метров под названием CORAL (Constructive Offshore Robotics ALLiance).

- AUV CORAL будет оснащен гидролокатором с синтезированной апертурой (SAS) SAMS-150 от iXblue, инерциальной навигационной системой (INS) Phins C7 и профилографом подводного дна Echoes 5000. Для SAS и постобработки навигационных данных будет использоваться программный пакет Delph от iXblue.

Каковы основные выводы рынка автономных подводных аппаратов (АПА)?

- АНПА представляют собой универсальное и эффективное решение для мониторинга подводной среды, обнаружения потенциальных угроз и обеспечения безопасных маршрутов навигации для военных и коммерческих судов.

- Способность системы управления автономными подводными аппаратами работать автономно в течение длительного времени и в сложных условиях делает её бесценной для военных целей. Поскольку безопасность на море становится важнейшим приоритетом в связи с геополитической напряжённостью и растущим риском подводного терроризма, ожидается, что внедрение технологий автономных подводных аппаратов будет продолжать расти.

- Северная Америка доминировала на рынке автономных подводных аппаратов (АПА) с наибольшей долей выручки в 42,8% в 2024 году, что характеризовалось ранним внедрением умных домов, высоким располагаемым доходом и сильным присутствием ключевых игроков отрасли, при этом в США наблюдался существенный рост установок автономных подводных аппаратов (АПА), особенно в новых умных домах и многоквартирных домах, чему способствовали инновации как от известных технологических компаний, так и от стартапов, сосредоточенных на искусственном интеллекте и функциях голосового управления.

- Прогнозируется, что Азиатско-Тихоокеанский регион (АТР) будет расти самыми быстрыми темпами среднегодового темпа роста в 14,65% в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в модернизацию военно-морского флота, морское наблюдение и океанографические исследования.

- Сегмент средних АПА доминировал на рынке автономных подводных аппаратов с наибольшей долей выручки рынка в 48,6% в 2024 году, что обусловлено их универсальным использованием как в коммерческих, так и в оборонных целях, а также пригодностью для задач глубокого осмотра без высоких затрат, характерных для больших АПА.

Область применения отчета и сегментация рынка автономных подводных аппаратов (АПА)

|

Атрибуты |

Ключевые аспекты рынка автономных подводных аппаратов (АПА) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке автономных подводных аппаратов (АПА)?

- Доминирующей тенденцией, определяющей глобальный рынок автономных подводных аппаратов, является интеграция искусственного интеллекта (ИИ) и машинного обучения (МО) для улучшения автономной навигации, адаптивного планирования миссий и анализа данных в режиме реального времени. Эти технологии значительно повышают эффективность автономных подводных аппаратов в динамичной подводной среде.

- ИИ позволяет автономным подводным аппаратам (АНПА) автономно распознавать препятствия, изменения рельефа или аномалии окружающей среды и реагировать на них без вмешательства человека. Это снижает необходимость в постоянном контроле на уровне поверхности и увеличивает продолжительность миссий в сложных ситуациях, таких как глубоководные исследования или противоминная борьба.

- Например, в сентябре 2023 года компания Kongsberg Maritime представила новое программное обеспечение для автономных подводных аппаратов (AUV), которое использует алгоритмы искусственного интеллекта для оптимизации планирования маршрута и повышения точности изображений морского дна, что позволяет снизить потребление энергии и улучшить результаты выполнения миссий.

- Кроме того, автономные подводные аппараты (АПА) с искусственным интеллектом могут автономно классифицировать морские виды, составлять карты морского дна, обнаруживать утечки нефти или инспектировать подводную инфраструктуру, что представляет огромную ценность для оборонной промышленности, нефтегазовой отрасли, мониторинга окружающей среды и научных исследований.

- Спрос на интеллектуальные автономные подводные аппараты (АНПА), способные к адаптивным многоцелевым операциям, стремительно растёт, что обусловлено необходимостью экономически эффективных, дальнобойных и беспилотных подводных миссий. Компании всё больше внимания уделяют внедрению передовых процессоров искусственного интеллекта (ИИ) в системы АНПА для поддержки принятия решений на борту без зависимости от связи с поверхностью.

- В целом, интеграция ИИ превращает автономные подводные аппараты из пассивных сборщиков данных в интеллектуальных подводных агентов, способных выполнять сложные задачи с минимальным контролем со стороны человека.

Каковы основные движущие силы рынка автономных подводных аппаратов (АПА)?

- Растущий спрос на исследования океана и картографирование ресурсов является одним из основных драйверов рынка. В связи с ростом коммерческого и научного интереса к океанскому дну автономные подводные аппараты становятся незаменимыми для картографирования, осмотра и отбора проб в труднодоступных или опасных подводных зонах.

- Например, в феврале 2024 года компания Fugro объявила о крупномасштабном развертывании автономных подводных аппаратов (AUV) для глубоководной разведки полезных ископаемых в Тихом океане, используя свою новую серию автономных подводных аппаратов Blue Essence для расширенных операций.

- Рост военных и оборонных расходов во многих странах повышает спрос на автономные подводные аппараты (АНПА) для таких задач, как наблюдение, борьба с подводными лодками и обнаружение мин. Правительства отдают приоритет беспилотным системам для стратегических подводных операций.

- Кроме того, автономные подводные аппараты играют важнейшую роль в нефтегазовой отрасли и морской энергетике, обеспечивая осмотр трубопроводов, мониторинг морского дна и экологические исследования. Их способность работать автономно снижает человеческий риск и эксплуатационные расходы.

- Технологический прогресс в области срока службы аккумуляторов, объединения датчиков и систем подводной связи еще больше увеличивает дальность, точность и надежность автономных подводных аппаратов, ускоряя их внедрение на рынок в различных отраслях конечного использования.

Какой фактор препятствует росту рынка автономных подводных аппаратов (АПА)?

- Ключевой проблемой рынка автономных подводных аппаратов являются высокие первоначальные инвестиции и эксплуатационные расходы, связанные с разработкой, развертыванием и обслуживанием автономных подводных аппаратов. Эти расходы могут отпугнуть мелких пользователей и исследовательские организации от их внедрения.

- АНПА также сталкиваются с техническими ограничениями в плане подводной навигации, обхода препятствий в загромождённой среде и надёжной передачи данных в режиме реального времени в условиях глубоководья, где сигналы GPS и радиосигналы неэффективны.

- Например, сложные миссии в Арктике или на глубоководных нефтяных месторождениях требуют прочной конструкции транспортного средства, тепловой защиты и точных механизмов управления, что увеличивает затраты и сложность.

- Еще одной проблемой является ограниченная стандартизация протоколов подводной связи и взаимодействия, что затрудняет интеграцию систем разных поставщиков и совместные миссии.

- Кроме того, существуют проблемы с регулированием и безопасностью, связанные с эксплуатацией беспилотных транспортных средств в общих морских условиях, особенно в прибрежных районах и военно-морских зонах.

- Преодоление этих проблем требует постоянных инвестиций в исследования и разработки, совершенствования алгоритмов подводной навигации и сотрудничества между правительствами, научными кругами и представителями частного сектора для стандартизации систем и снижения общей стоимости владения.

Как сегментирован рынок автономных подводных аппаратов (АПА)?

Рынок сегментирован по типу, технологии, типу полезной нагрузки, применению и форме.

• По типу

По типу рынок автономных подводных аппаратов сегментируется на мелководные (до 100 метров), средние (до 1000 метров) и большие (более 1000 метров) АНПА. Сегмент средних АНПА доминировал на рынке АНПА с наибольшей долей рынка в 48,6% в 2024 году. Это обусловлено их универсальностью применения как в коммерческих, так и в оборонных целях, а также возможностью проведения глубоководных исследований без высокой стоимости, характерной для крупногабаритных АНПА. АНПА средней глубины обычно используются для морской разведки нефти и газа, морских исследований и подводной борьбы с минами.

Ожидается, что сегмент крупных автономных подводных аппаратов (AUV) будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, поскольку резко возрастет спрос на высоконадежные аппараты, способные работать в сверхглубоких морских условиях для проведения военной разведки, долгосрочных картографических миссий и осмотра подводных кабелей.

• По технологии

В зависимости от технологий рынок автономных подводных аппаратов подразделяется на сегменты предотвращения столкновений, связи, навигации, движения и визуализации. Навигационный сегмент занял наибольшую долю рынка в 2024 году благодаря прогрессу в области инерциальных навигационных систем (ИНС), доплеровских лагов (ДЛС) и методов позиционирования без GPS. Точная навигация критически важна для глубоководных работ и осмотра трубопроводов, где связь с поверхностью ограничена.

Ожидается, что сегмент систем предотвращения столкновений будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к безопасности и надежности автономных полетов, особенно в загроможденных или рифовых подводных средах.

• По типу полезной нагрузки

По типу полезной нагрузки рынок сегментируется на камеры, датчики, гидролокаторы с синтезированной апертурой, эхолоты, акустические доплеровские профилометры течений (ADCP) и другие. Сегмент датчиков доминировал на рынке автономных подводных аппаратов в 2024 году, обеспечивая наибольшую долю выручки благодаря их широкому применению в океанографии, мониторинге морской флоры и фауны и инспекции трубопроводов. К ним относятся датчики температуры, солености и давления, а также химические и биологические датчики.

Прогнозируется, что сегмент гидролокаторов с синтезированной апертурой будет расти самыми быстрыми темпами в год в период с 2025 по 2032 год в связи с растущим применением в военных и геологических исследованиях методов получения изображений морского дна с высоким разрешением.

• По применению

По целевому назначению рынок сегментируется на следующие направления: военный сектор и оборона, нефтегазовая отрасль, охрана окружающей среды и мониторинг, океанография, археология и разведка, а также поисково-спасательные операции. Наибольшая доля рынка в 41,3% в 2024 году пришлась на военный сектор и оборону, чему способствовал рост инвестиций в подводное наблюдение, сбор разведывательной информации и противоминную борьбу. Вооружённые силы всё чаще используют автономные подводные аппараты (АПА) для беспилотных и скрытных морских операций.

Ожидается, что сегмент нефти и газа будет демонстрировать самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей потребностью в эффективном беспилотном осмотре трубопроводов, мониторинге морского дна и обследованиях морских буровых установок для снижения эксплуатационных рисков и затрат.

• По форме

По форме рынок автономных подводных аппаратов подразделяется на торпеды, аппараты с ламинарным обтеканием, обтекаемые прямоугольные аппараты и многокорпусные аппараты. Сегмент торпед занимал наибольшую долю рынка в 2024 году благодаря своей гидродинамической эффективности, обеспечивающей более высокие скорости и меньшее сопротивление при выполнении дальних миссий. Он широко применяется в военных, океанографических и коммерческих целях.

Прогнозируется, что сегмент многокорпусных транспортных средств будет расти самыми быстрыми среднегодовыми темпами, поскольку он обеспечивает большую устойчивость, большую грузоподъемность и адаптируемость к модульной конструкции, что делает его идеальным для исследовательских и изыскательских миссий.

Какой регион занимает наибольшую долю рынка автономных подводных аппаратов (АПА)?

- Северная Америка доминировала на рынке автономных подводных аппаратов (АПА) с наибольшей долей выручки в 42,8% в 2024 году, что в первую очередь было обусловлено значительными расходами на оборону, обширной деятельностью по разведке шельфовой нефти и газа и растущими инвестициями в океанографические исследования и беспилотные морские системы.

- Хорошо развитая оборонная инфраструктура региона, включая такие организации, как ВМС США и DARPA, активно инвестирует в автономные подводные аппараты (АПА) для противоминной борьбы, наблюдения и картографирования морского дна.

- Наличие ведущих производителей автономных подводных аппаратов и поставщиков технологий в сочетании с надежным финансированием НИОКР и благоприятной государственной политикой превратило Северную Америку в центр инноваций и внедрения автономных подводных аппаратов.

Обзор рынка автономных подводных аппаратов (АПА) в США

В 2024 году рынок автономных подводных аппаратов (АПА) США занимал наибольшую долю в североамериканском регионе. Рост обусловлен акцентом ВМС США на беспилотных подводных операциях, включая разведку, наблюдение и рекогносцировку (ISR) и борьбу с подводными лодками. Такие инициативы, как программа беспилотных морских систем, ускоряют закупку и развертывание АПА. Кроме того, нефтегазовый сектор и академические учреждения активно инвестируют в подводные исследования и мониторинг, что дополнительно способствует росту рыночного спроса.

Обзор европейского рынка автономных подводных аппаратов (АПА)

Ожидается, что рынок автономных подводных аппаратов в Европе будет расти высокими среднегодовыми темпами до 2032 года, чему будут способствовать растущая обеспокоенность по поводу безопасности на море, требования к мониторингу окружающей среды и технологическое сотрудничество на континенте. Инициативы Европейского союза в области «голубой экономики» и глубоководные исследовательские миссии стимулировали спрос на современные автономные подводные аппараты (АНПА) в оборонной, исследовательской и коммерческой сферах. Такие страны, как Норвегия, Франция и Великобритания, вносят ключевой вклад, инвестируя в океанологию, оценку подводных ресурсов и инспекцию подводной инфраструктуры.

Обзор рынка автономных подводных аппаратов (AUV) в Великобритании

Рынок автономных подводных аппаратов в Великобритании готов к значительному росту, обусловленному сочетанием программ модернизации обороны и коммерческих проектов глубоководной разведки. Ключевыми факторами роста являются стремление Королевского флота к развитию автономных морских систем и развитие инфраструктуры морской ветроэнергетики. Кроме того, сотрудничество между научными кругами и частными производителями стимулирует инновации, а стратегическое положение Великобритании в море способствует более широкому использованию автономных подводных аппаратов для обеспечения безопасности и логистики.

Обзор рынка автономных подводных аппаратов (АПА) в Германии

Ожидается, что рынок автономных подводных аппаратов в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать повышенное внимание к изучению морского биоразнообразия, инспекции подводных объектов и модернизации военно-морского флота. Акцент Германии на устойчивые методы работы в океане и высокоточные технологии способствует более широкому внедрению АНПА с датчиками в научном, промышленном и государственном секторах. Лидерство страны в области инженерного совершенства отражается в быстром развитии компактных и энергоэффективных платформ АНПА.

Какой регион является самым быстрорастущим на рынке автономных подводных аппаратов (АПА)?

Прогнозируется, что Азиатско-Тихоокеанский регион (АТР) будет расти самыми быстрыми темпами среднегодового темпа роста в 14,65% в период с 2025 по 2032 год, что обусловлено увеличением инвестиций в модернизацию военно-морского флота, морское наблюдение и океанографические исследования. Такие страны, как Китай, Япония, Южная Корея и Индия, активно инвестируют в автономные подводные аппараты (АНПА) для обеспечения безопасности морских границ, оценки подводных ресурсов и мониторинга изменений окружающей среды. Рост морской торговли, развитие инфраструктуры и государственная поддержка инноваций дополнительно способствуют расширению регионального рынка.

Обзор рынка автономных подводных аппаратов (АПА) в Японии

Рынок автономных подводных аппаратов в Японии набирает обороты благодаря пристальному вниманию страны к технологическим инновациям, борьбе со стихийными бедствиями и обеспечению устойчивого развития морской среды. Япония использует автономные подводные аппараты (АПА) для мониторинга морского дна, связанного с землетрясениями и цунами, обследования подводных кабелей и проведения научных исследований. Обладая богатым опытом в области робототехники и точного машиностроения, Япония также расширяет возможности АПА в плане автономности, миниатюризации и надежности работы на больших глубинах.

Обзор рынка автономных подводных аппаратов (АПА) в Китае

В 2024 году Китай занимал самую большую долю на рынке автономных подводных аппаратов в Азиатско-Тихоокеанском регионе благодаря масштабным инвестициям в военно-морские операции, разведку морских ресурсов и развитие интеллектуальной портовой инфраструктуры. Государственные инициативы, такие как «Сделано в Китае 2025», делают акцент на развитии робототехники и автономных систем. Страна также расширяет свою роль в глобальной цепочке поставок автономных подводных аппаратов (АНПА), при этом местные компании всё чаще разрабатывают недорогие и высокопроизводительные подводные системы, адаптированные для внутреннего и международного применения.

Какие компании являются ведущими на рынке автономных подводных аппаратов (АПА)?

Лидерами отрасли автономных подводных аппаратов (АПА) являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Конгсберг Маритайм (Норвегия)

- Teledyne Marine (США)

- Bluebird Marine Systems Ltd. (Великобритания)

- ГРУППА ECA (Франция)

- Saab AB (Швеция)

- Lockheed Martin Corporation (США)

- Фугро (Нидерланды)

- АТЛАС ЭЛЕКТРОНИК ГмбХ (Германия)

- Boston Engineering (США)

- International Submarine Engineering Limited (Канада)

- Группа Graal (Франция)

- BAE Systems (Великобритания)

- Боинг (США)

- L3Harris Technologies, Inc. (США)

- Гидромея (Швейцария)

- General Dynamics Mission Systems, Inc. (США)

- SUBSEA 7 (Великобритания)

- Центр применения автономных подводных аппаратов (США)

- Stone Aerospace, Inc. (США)

- Tiburon Subsea Inc. (США)

Каковы последние тенденции на мировом рынке автономных подводных аппаратов (АПА)?

- В марте 2024 года компания Metron Inc. заключила партнерское соглашение с Cellula Robotics Inc. для расширения возможностей автономных подводных аппаратов (AUV) для сложных операций в динамичных морских условиях. Целью этого партнерства является совершенствование систем планирования миссий и навигации для подводных миссий нового поколения.

- В ноябре 2023 года компания Nova Systems, расположенная в Аделаиде, объявила о стратегическом сотрудничестве с Австралийским морским колледжем для проведения курса углубленного тестирования и практической оценки, посвященного эксплуатации автономных подводных аппаратов (АНПА). Эта инициатива направлена на предоставление специалистам практического опыта и технических навыков в области подводной автономности.

- В июле 2023 года компания L3Harris Technologies совместно со своими отраслевыми партнёрами успешно спустила на воду и подняла на борт автономный подводный аппарат (АПА) с подводной лодки, находившейся в движении, с помощью новой системы наведения и стыковки с помощью системы запуска и возврата торпедного аппарата (TTL&R). Это знаменует собой значительный прорыв в области подводных боевых действий и развертывания АПА с подводных платформ.

- В июле 2023 года Индия представила Neerakshi — автономный подводный аппарат (АПА) для обнаружения мин, разработанный в рамках сотрудничества Garden Reach Shipbuilders and Engineers (GRSE) Limited и компании AEPL, специализирующейся на малом бизнесе и малом бизнесе. АПА укрепляет возможности Индии по обнаружению мин и поддерживает отечественное оборонное производство.

- В феврале 2021 года компания Kongsberg Maritime представила HUGIN Endurance, новейшее дополнение к своей передовой серии AUV HUGIN. Новая модель обеспечивает автономность до 15 дней, что позволяет ей проводить дальние разведывательные работы вдали от берега. Это нововведение значительно увеличивает автономность подводного пространства и расширяет возможности глубоководных исследований.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.