Global Autonomous Vehicle Ai Platform Market

Размер рынка в млрд долларов США

CAGR :

%

USD

42.00 Billion

USD

242.44 Billion

2025

2033

USD

42.00 Billion

USD

242.44 Billion

2025

2033

| 2026 –2033 | |

| USD 42.00 Billion | |

| USD 242.44 Billion | |

| % | |

|

Глобальный рынок платформ для автономных транспортных средств с искусственным интеллектом, по компонентам (системы восприятия, системы планирования и принятия решений, системы управления, платформы для HD-картирования и локализации, моделирование и валидация и программная инфраструктура Fleet & OTA), тип платформы (полностью стековые автономные платформы, модульные AV-платформы, платформы для обучения облачному ИИ и платформы для транспортных средств Edge AI), уровень автономности (уровень 2 (помощь водителя), уровень 3 (условная автоматизация), уровень 4 (полная автоматизация) и уровень 5 (полная автоматизация), тип транспортного средства (пассажирские транспортные средства, коммерческие транспортные средства, роботакси и транспортные средства и автономные челноки), приложение (персональная мобильность, услуги проката / роботакси, грузовые и логистические услуги и доставка последней мили), конечный пользователь (OEMs, поставщики услуг Tier-1, поставщики услуг мобильности, логистические компании и поставщики технологий) - отраслевые тенденции и прогноз до 2033 года

Рынок автономных транспортных средств AI PlatformОбзор

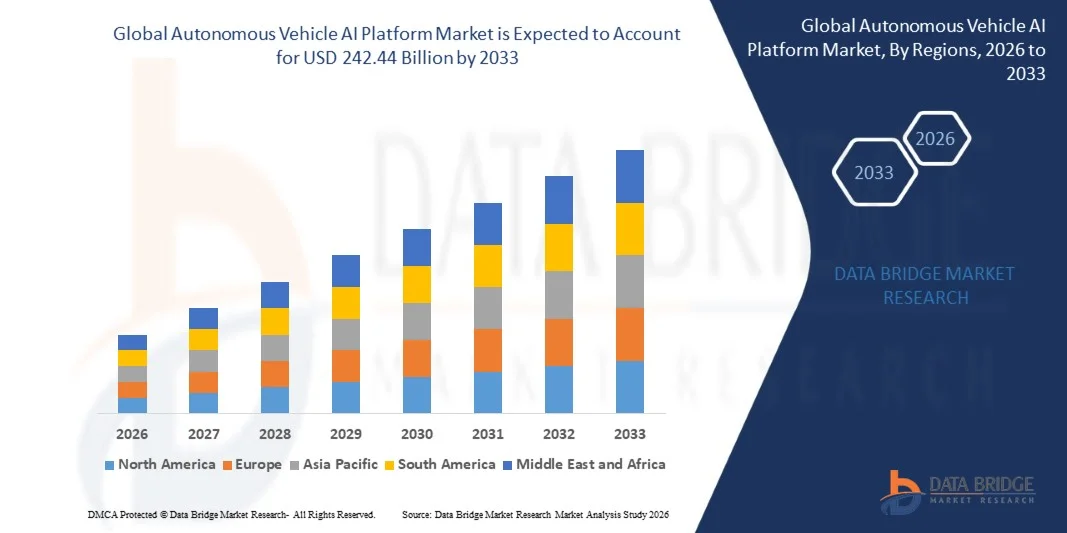

Рынок платформ для автономных транспортных средств был оценен42 млрд долларов в 2025 годуи, по прогнозам, достигнет242,44 млрд долларов к 2033 годуРастущий в aCAGR 24,5% с 2026 по 2033 годРынок переживает быстрое расширение, обусловленное достижениями в области искусственного интеллекта, технологий синтеза датчиков, краевых вычислений и растущей коммерциализации автономных систем вождения в экосистемах пассажирских и коммерческих транспортных средств.

Растущий спрос на более безопасные, эффективные и программно-определяемые транспортные средства ускоряет внедрение автономных платформ вождения на основе ИИ, которые интегрируют системы восприятия, планирования, картирования и управления в единые архитектуры. Кроме того, сближение обучения ИИ на основе облачных вычислений, картирования высокой четкости и связи в режиме реального времени между транспортными средствами и облаком позволяет постоянно обучаться и крупномасштабно развертывать решения автономной мобильности в глобальных транспортных сетях.

Ключевые тенденции рынка и перспективы

- Северная Америка является доминирующим регионом на рынке автономных транспортных средств, доля которого в 2025 году составит 39,2%, что обусловлено сильными инвестициями в технологии автономного вождения, присутствием ведущих фирм по искусственному интеллекту и автомобильным технологиям и ранней нормативной поддержкой тестирования и развертывания автономной мобильности.

- Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке, который, по прогнозам, расширится на 14,8% благодаря крупномасштабному развертыванию инфраструктуры умной мобильности, быстрой электрификации транспортных средств и сильной государственной поддержке в таких странах, как Китай, Япония и Индия, для автономных и связанных автомобильных экосистем.

- Системы восприятия представляют собой доминирующий сегмент компонентов на рынке автономных транспортных средств, на который приходится наибольшая доля рынка 31,5% в 2025 году, что обусловлено критическим спросом на обнаружение объектов, синтез датчиков и понимание окружающей среды в режиме реального времени в автономных системах вождения.

- Платформы моделирования и валидации являются самым быстрорастущим сегментом компонентов, который, по прогнозам, расширится на 15,6% с 2026 по 2033 год, чему будет способствовать растущая зависимость от виртуальных сред тестирования, генерации сценариев и проверки безопасности на основе ИИ для автономного развертывания транспортных средств.

- Полнофункциональные автономные платформы доминируют на рынке с долей 36,7% в 2025 году, что обусловлено сильным внедрением OEM-производителей и мобильных компаний, ищущих комплексные интегрированные решения, охватывающие восприятие для контроля.

- Облачные учебные платформы ИИ являются самым быстрорастущим сегментом типа платформы, который, по прогнозам, вырастет на 16,2%, что обусловлено растущим спросом на масштабируемое обучение модели ИИ, обучение автопарку и постоянное улучшение алгоритмов автономного вождения.

- Уровень 2 (помощь водителю) остается доминирующим сегментом с долей рынка 44,1% в 2025 году из-за широкого внедрения в современных пассажирских транспортных средствах с передовыми системами помощи водителю (ADAS).

- Уровень 4 (High Automation) является самым быстрорастущим сегментом уровня автономии, который, по прогнозам, будет расширяться на уровне CAGR 17,3%, что обусловлено развертыванием пилотов в службах роботакси, автономных челноках и логистических операциях в контролируемых средах.

- Личная мобильность является доминирующим сегментом, на долю которого приходится 29,6% рынка в 2025 году, что обусловлено интеграцией помощи водителю на основе искусственного интеллекта и полуавтономных функций в потребительских транспортных средствах.

- Ride-Hailing / Robotaxi Services является самым быстрорастущим сегментом приложений, который, по прогнозам, вырастет на 18,1% благодаря увеличению инвестиций в автономные транспортные парки и пилотной коммерциализации в экосистемах городского транспорта.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 42 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): USD 242,44 Миллиард

- Прогноз CAGR (2026–2033): 24,5%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата рынка автономных транспортных средств AI PlatformСегментация

|

Атрибуты |

Автономный автомобиль AI Platform KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Waymo LLC (США) Tesla, Inc. (США) NVIDIA Corporation (США) Mobileye (компания Intel) (Израиль) Aurora Innovation, Inc. (США) Aptiv PLC (Ирландия) Baidu, Inc. (Китай) Uber Technologies, Inc. (США) Zoox (Amazon) (США) Toyota Motor Corporation (Япония) General Motors (Cruise LLC) (США) Huawei Technologies Co., Ltd. (Китай) Qualcomm Technologies, Inc. (США) Bosch Mobility Solutions (Германия) Continental AG (Германия) Pony.ai (США/Китай) WeRide Inc. (Китай) |

|

Рыночные возможности |

Расширение сквозных автономных стеков вождения, интегрирующих восприятие, планирование и управление в единых платформах ИИ Быстрый рост услуг роботакси и автономной мобильности на основе парка в городских условиях Расширение внедрения облачных платформ обучения и моделирования ИИ для крупномасштабной разработки моделей автономного вождения |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к рыночным идеям, таким как рыночная стоимость, темпы роста, сегменты рынка, географический охват, игроки рынка и рыночный сценарий, отчет о рынке, курируемый командой Data Bridge Market Research, включает углубленный экспертный анализ, анализ импорта / экспорта, анализ цен, анализ потребления продукции и анализ пестле. |

Рынок автономных транспортных средств AI Platform Trends

Тенденция: интеграция генеративного ИИ и автономных моделей вождения

Автономные автомобильные платформы ИИ все чаще используют генеративный ИИ и комплексные модели глубокого обучения для повышения точности восприятия, эффективности принятия решений и возможностей прогнозирования сценариев. Компании переходят от модульных систем, основанных на правилах, к унифицированным архитектурам нейронных сетей, которые обрабатывают необработанные входы датчиков непосредственно в движущие действия. Этот сдвиг обеспечивает более быстрые циклы итерации, улучшенную адаптивность к крайним случаям и более человекоподобное поведение вождения в сложных средах.

Автономная платформа AI Market Dynamics

Ключевой драйвер рынка: быстрые достижения в области искусственного интеллекта, сенсорного синтеза и вычислений на грани

Растущая изощренность моделей ИИ в сочетании с достижениями в области синтеза датчиков LiDAR, радара и камеры значительно повышает производительность автономных систем вождения. Производители автомобилей и поставщики технологий вкладывают значительные средства в архитектуры автомобилей, которые позволяют принимать решения в режиме реального времени с низкой задержкой. Например, компании, разрабатывающие роботакси и автономные логистические флоты, используют высокопроизводительные графические процессоры и передовые чипы искусственного интеллекта для обработки массивных наборов данных датчиков в режиме реального времени, обеспечивая более безопасную и надежную автономную навигацию.

Ключевые ограничения/вызовы: неопределенность регулирования и сложность проверки безопасности

Основной проблемой на рынке автономных транспортных средств является отсутствие стандартизированных глобальных правил и сложность проверки безопасности в миллиардах реальных сценариев вождения. Автономные системы должны быть протестированы в различных погодных, транспортных и географических условиях, что делает крупномасштабную проверку чрезвычайно ресурсоемкой. Кроме того, проблемы ответственности в сценариях аварий и непоследовательная нормативная база в разных регионах замедляют масштабную коммерциализацию автономных систем уровня 4 и уровня 5.

Ключевые возможности рынка: расширение экосистем автономной мобильности и облачной инфраструктуры ИИ

Растущее развертывание экосистем автономной мобильности, таких как роботаксис, автономные шаттлы и парки доставки грузов, создает широкие возможности для поставщиков платформ ИИ. Инфраструктура обучения ИИ на основе облачных вычислений позволяет непрерывно учиться на данных флота, обеспечивая быстрое улучшение производительности автономности. Компании также инвестируют в цифровые двойные среды и крупномасштабные платформы моделирования для воспроизведения реальных условий вождения, что значительно снижает затраты на тестирование и ускоряет сроки развертывания автономных транспортных средств по всему миру.

Рынок автономных транспортных средств AI Platform

Рынок автономных транспортных средств сегментируется на основе компонентов, типа платформы, уровня автономии, типа транспортного средства, приложения и конечного пользователя.

- Компонент

На основе компонента рынок платформ автономного транспортного средства сегментирован на системы восприятия, системы планирования и принятия решений, системы управления, картографирование и локализацию HD, платформы моделирования и проверки, а также инфраструктуру программного обеспечения для автопарка и OTA. Сегмент систем восприятия доминировал на рынке с долей 31,5% в 2025 году, что обусловлено его важной ролью в обеспечении понимания окружающей среды в реальном времени, обнаружения объектов, синтеза датчиков и интерпретации сцен в автономных системах вождения. Стек восприятия формирует базовый уровень интеллекта для безопасной навигации в сложных условиях вождения.

Ожидается, что в сегменте платформ моделирования и валидации будет наблюдаться самый быстрый рост CAGR на 15,6% с 2026 по 2033 год, что обусловлено растущей потребностью в крупномасштабном виртуальном тестировании, генерации сценариев и валидации безопасности на основе ИИ. Растущее внедрение цифровых двойников, симуляторов замкнутого цикла и облачной инфраструктуры тестирования автономного вождения еще больше ускоряет спрос на этот сегмент.

- Тип платформы

На основе типа платформы рынок автономных платформ для транспортных средств сегментирован на автономные платформы с полным стеком, модульные AV-платформы, облачные платформы для обучения ИИ и периферийные платформы для транспортных средств ИИ. Сегмент автономных платформ Full-Stack доминировал на рынке с долей 36,7% в 2025 году благодаря активному внедрению OEM-производителями и мобильными компаниями интегрированных комплексных решений, охватывающих восприятие, планирование, картографирование и управление в единой архитектуре.

Ожидается, что сегмент облачных обучающих платформ ИИ зафиксирует самый быстрый рост на уровне CAGR 16,2% с 2026 по 2033 год, что обусловлено растущим спросом на масштабируемое обучение модели ИИ, изучение данных флота и непрерывные циклы улучшения программного обеспечения. Расширение облачной инфраструктуры с ускорением GPU и распределенных рамок обучения еще больше поддерживает рост сегмента.

- Автономия Leve

На основе уровня автономности рынок автономных транспортных средств сегментирован на уровень 2 (помощь водителю), уровень 3 (условная автоматизация), уровень 4 (высокая автоматизация) и уровень 5 (полная автоматизация). Сегмент Level 2 доминировал на рынке с долей 44,1% в 2025 году, чему способствовала широко распространенная интеграция передовых систем помощи водителю (ADAS) в пассажирских транспортных средствах в глобальных автомобильных OEM-производителях.

Ожидается, что сегмент 4-го уровня продемонстрирует самый быстрый рост на уровне 17,3% с 2026 по 2033 год, что обусловлено увеличением развертывания роботаксиса, автономных шаттлов и пилотных программ логистики, работающих в геозонах и контролируемых средах. Постоянные улучшения в принятии решений ИИ, слиянии датчиков и одобрении регулирующих органов еще больше ускоряют принятие.

- Тип транспортного средства

На основе типа транспортного средства рынок платформы автономного транспортного средства AI сегментирован на пассажирские транспортные средства, коммерческие транспортные средства, парки роботов и транспортных средств и автономные шаттлы. Сегмент пассажирских автомобилей доминировал на рынке с долей 41,8% в 2025 году, чему способствовала быстрая интеграция ADAS и полуавтономных функций в автомобилях массового рынка, роскошных автомобилях и платформах электромобилей.

Ожидается, что сегмент Robotaxis & Mobility Fleets продемонстрирует самый быстрый рост на уровне 18,1% с 2026 по 2033 год, чему способствовало расширение автономных пилотов, моделей мобильности на основе парка и увеличение инвестиций от технологических компаний и поставщиков услуг мобильности в автоматизацию городского транспорта.

- С помощью приложения

На основе применения рынок автономных транспортных средств сегментируется на персональную мобильность, услуги такси / роботакси, фрахт и логистику и доставку на последнюю милю. Сегмент персональной мобильности доминировал на рынке с долей 29,6% в 2025 году, чему способствовало широкое использование помощи водителя с искусственным интеллектом и полуавтономных функций в потребительских транспортных средствах.

Ожидается, что в сегменте услуг Ride-Hailing / Robotaxi будет наблюдаться самый быстрый рост на уровне CAGR 18,1% с 2026 по 2033 год, что обусловлено быстрой коммерциализацией услуг автономной мобильности, увеличением городского развертывания парков роботов и растущими партнерскими отношениями между OEM-производителями и поставщиками мобильных платформ.

- Конечный пользователь

На базе конечного пользователя рынок автономных транспортных средств сегментируется на OEM-производителей, поставщиков Tier-1, поставщиков услуг мобильности, логистических компаний и поставщиков технологий. Сегмент OEM-производителей доминировал на рынке с долей 38,4% в 2025 году, чему способствовали сильные инвестиции в интеграцию автономного вождения, программно-определяемые архитектуры транспортных средств и разработка собственной платформы ИИ.

Ожидается, что в сегменте поставщиков услуг мобильности будет наблюдаться самый быстрый рост CAGR на 17,6% с 2026 по 2033 год, обусловленный расширением сетей роботакси, автономных услуг челноков и экосистем мобильности на основе флота, поддерживаемых системами диспетчеризации и оптимизации маршрутов, управляемыми ИИ.

Региональный анализ рынка автономных транспортных средств

Северная Америка доминировала на рынке автономных автомобильных платформ ИИ и составляла самую большую долю дохода в 39,2% в 2025 году, чему способствовало сильное присутствие ведущих технологических компаний ИИ, передовые автономные экосистемы исследований и разработок, ранние нормативные рамки тестирования и высокие инвестиции в развитие роботакси и автономной логистики. Регион также выигрывает от сильной интеграции инфраструктуры облачного ИИ и высокопроизводительных вычислительных возможностей в автомобильных инновационных центрах.

Американская платформа автономного управления AI Market Insight

Рынок платформ для автономных транспортных средств в США значительно расширяется благодаря быстрым достижениям в системах мобильности, управляемых ИИ, увеличению развертывания пилотов роботакси и значительным инвестициям в технологии автономного вождения как автомобильными OEM-производителями, так и технологическими фирмами. Такие компании, как Waymo LLC, Tesla, Inc. и NVIDIA Corporation активно разрабатывают сквозные автономные стеки вождения, сочетающие системы восприятия, планирования и управления. Кроме того, сильное финансирование венчурного капитала и благоприятная нормативная среда тестирования ускоряют усилия по коммерциализации.

Европейская платформа автономных транспортных средств AI Market Insight

Рынок платформ для автономных транспортных средств в Европе обусловлен сильными возможностями автомобильной инженерии, растущим внедрением программно-определяемых архитектур транспортных средств и растущими инвестициями в инновационные экосистемы мобильности. Регион выигрывает от ведущих OEM-производителей, интегрирующих передовые системы помощи водителю и автономные функции в производственные автомобили. Такие компании, как Volkswagen Group, Mercedes-Benz Group AG и BMW Group активно инвестируют в платформы мобильности на основе искусственного интеллекта, в то время как нормативный акцент на безопасности и устойчивости ускоряет внедрение валидации на основе моделирования.

Британская платформа Autonomous Vehicle AI Market Insight

Рынок платформ для автономных транспортных средств в Великобритании переживает устойчивый рост, поддерживаемый сильными исследовательскими инициативами в области автономных систем, искусственного интеллекта и робототехники. Расширение развертывания испытаний автономной мобильности в городских условиях наряду с поддерживаемыми правительством инициативами в области интеллектуального транспорта усиливает расширение рынка. Университеты и технологические фирмы активно способствуют развитию систем восприятия, синтеза датчиков и алгоритмов принятия решений для автономных транспортных средств.

Немецкий рынок автономных платформ AI

Рынок автономных автомобильных платформ расширяется благодаря лидерству страны в области автомобильного производства и инженерного совершенства. Немецкие OEM-производители и поставщики Tier-1 интегрируют симуляцию на основе ИИ, HD-картирование и передовые технологии помощи водителю в автомобили следующего поколения. Такие компании, как Mercedes-Benz Group AG и BMW Group, инвестируют значительные средства в платформы автономного вождения, особенно для систем автоматизации уровня 3 и уровня 4. Сильное присутствие промышленной автоматизации и инфраструктуры Индустрии 4.0 также способствует развитию рынка.

Азиатско-тихоокеанский рынок автономных транспортных средств AI Platform

Ожидается, что рынок платформ для автономных транспортных средств в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый рост, обусловленный крупномасштабным развертыванием инфраструктуры умной мобильности, сильной государственной поддержкой технологий автономного вождения и быстрым расширением экосистем электромобилей. Такие страны, как Китай, Япония и Индия, вкладывают значительные средства в системы мобильности на базе искусственного интеллекта, автономные логистические сети и инициативы «умного города». Расширение внедрения облачных обучающих платформ ИИ и экономичных периферийных вычислительных решений еще больше ускоряет региональный рост.

Японская платформа автономных транспортных средств AI Market Insight

Японский рынок платформ для автономных транспортных средств неуклонно растет из-за сильного внимания к робототехнике, точной инженерии и автомобильным инновациям. Такие компании, как Toyota Motor Corporation и Honda Motor Co., Ltd. активно разрабатывают автономные системы вождения, интегрированные с модулями восприятия и управления на основе ИИ. Страна также продвигает исследования в области цифровых двойников, картографирования HD и валидации на основе моделирования для автономных систем мобильности.

Китайская платформа автономных транспортных средств AI Market Insight

Китайский рынок платформ для автономных транспортных средств быстро расширяется благодаря сильной государственной поддержке интеллектуальных транспортных систем, крупномасштабному внедрению электромобилей и быстрому прогрессу в технологиях ИИ и полупроводников. Такие компании, как Baidu, Inc. и Huawei Technologies Co., Ltd. возглавляют разработку автономных платформ вождения и облачных экосистем ИИ. В стране также наблюдается значительный рост развертывания роботакси и автономных логистических приложений, что делает ее одним из самых быстрорастущих рынков в мире.

Доля рынка автономной платформы AI

Индустрия автономных платформ для ИИ-автомобилей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Waymo LLC (США)

- Tesla, Inc. (США)

- NVIDIA Corporation (США)

- Mobileye (компания Intel)

- Aurora Innovation, Inc. (США)

- Aptiv PLC (Ирландия)

- Baidu, Inc. (Китай)

- Uber Technologies, Inc. (США)

- Zoox (Amazon) (США)

- Toyota Motor Corporation (Япония)

- General Motors (Cruise LLC) (США)

- Huawei Technologies Co., Ltd. (Китай)

- Qualcomm Technologies, Inc. (США)

- Bosch Mobility Solutions (Германия)

- Continental AG (Германия)

- ai (США/Китай)

- WeRide Inc. (Китай)

Последние разработки на рынке автономных платформ

- В октябре 2025 года корпорация NVIDIA укрепила свою экосистему DRIVE AV, расширив платформу NVIDIA DRIVE AGX Hyperion 10, позволив разрабатывать автономные транспортные средства уровня 4 с помощью масштабируемой эталонной архитектуры, сочетающей вычисления ИИ, синтез датчиков и программное обеспечение DriveOS. Обновление поддерживает автопроизводителей, таких как Mercedes-Benz, Stellantis и Lucid, в создании сквозных автономных систем вождения, интегрируя глобальные планы развертывания роботакси Uber, укрепляя лидерство NVIDIA в области мобильности и автономной инфраструктуры транспортных средств.

- В июне 2025 года корпорация NVIDIA представила полностью готовое программное обеспечение для автономных транспортных средств DRIVE, предлагая унифицированную платформу ИИ, которая объединяет восприятие, планирование, моделирование и ускоренные вычисления для автопроизводителей, операторов роботакси и мобильных стартапов. Платформа улучшает принятие решений в режиме реального времени и поддерживает крупномасштабное развертывание автономных транспортных средств в глобальных транспортных сетях.

- В январе 2025 года платформа NVIDIA DRIVE Hyperion достигла ключевых этапов проверки безопасности автомобилей и кибербезопасности от TÜV SÜD и TÜV Rheinland, укрепив свои позиции в качестве сертифицированного сквозного стека автономного вождения. Платформа объединяет NVIDIA DriveOS, высокопроизводительные DRIVE SoC и масштабируемые сенсорные архитектуры, что позволяет автопроизводителям, таким как Toyota и Volvo, ускорить развертывание систем автономного вождения уровня 2 + до уровня 4.

- В октябре 2025 года Uber Technologies, Inc. расширила сотрудничество с экосистемой NVIDIA DRIVE за счет интеграции инструментов обучения и моделирования ИИ на основе инфраструктуры NVIDIA Cosmos и DGX Cloud. Эта разработка поддерживает крупномасштабное развертывание парка роботакси, что позволяет Uber готовиться к автономным операциям на основе DRIVE-совместимых транспортных средств на глобальных рынках, начиная с 2027 года.

- В мае 2025 года Aurora Innovation, Inc. расширила свою программу автономной грузоперевозки, основанную на вычислительной инфраструктуре NVIDIA DRIVE, расширив маршруты по нескольким логистическим коридорам США. Компания также расширяет возможности вождения в ночное время и неблагоприятные погодные условия, укрепляя свои позиции на уровне 4 автономных грузовых перевозок в экосистеме DRIVE.

- В январе 2025 года Toyota Motor Corporation расширила свое сотрудничество в рамках экосистемы NVIDIA DRIVE, внедрив платформы на базе DRIVE AGX Orin для автомобилей следующего поколения, что позволило расширить возможности помощи водителю и раннего автономного вождения. Эта интеграция поддерживает стратегию Toyota по ускорению развития мобильности на основе искусственного интеллекта в сегментах пассажирских и коммерческих автомобилей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.