Global Autonomous Vehicle Market

Размер рынка в млрд долларов США

CAGR :

%

USD

89.36 Billion

USD

397.75 Billion

2024

2032

USD

89.36 Billion

USD

397.75 Billion

2024

2032

| 2025 –2032 | |

| USD 89.36 Billion | |

| USD 397.75 Billion | |

| % | |

|

Сегментация мирового рынка автономных транспортных средств по типу (полуавтономные и полностью автономные транспортные средства), датчикам (ультразвуковые, радарные, лидарные, датчики изображений и другие), аппаратному и программному обеспечению (камеры, системы GPS и системы связи), области применения (транспорт, логистика, военная сфера и оборона), уровню автоматизации (уровень 3, уровень 4 и уровень 5) — тенденции отрасли и прогноз до 2032 года

Размер рынка автономных транспортных средств

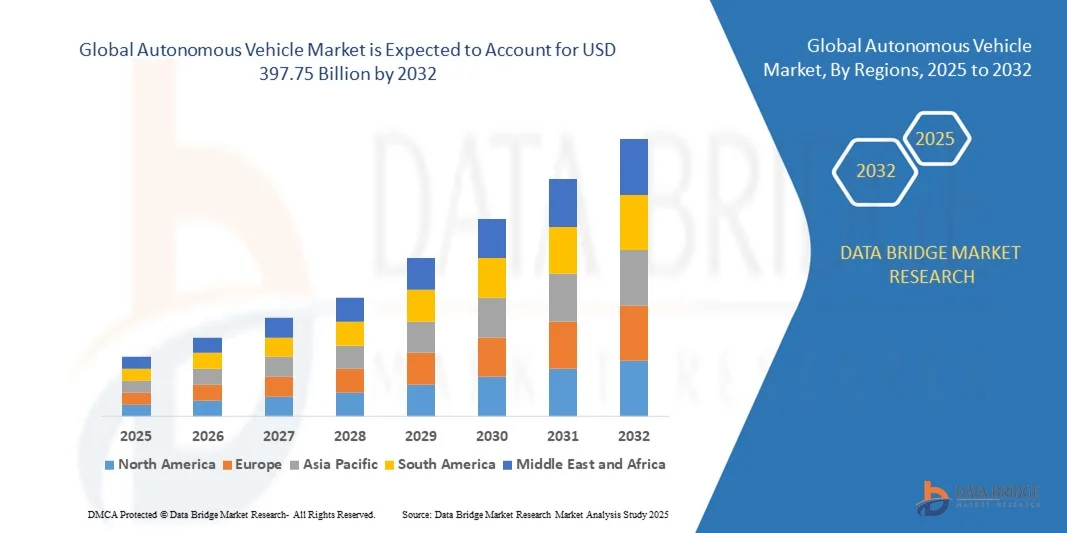

- Объем мирового рынка автономных транспортных средств в 2024 году оценивался в 89,36 млрд долларов США, а к 2032 году , как ожидается, достигнет 397,75 млрд долларов США при среднегодовом темпе роста 20,52% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением технологий подключенных транспортных средств и достижениями в области искусственного интеллекта, датчиков и программного обеспечения для автономного вождения, что приводит к повышению уровня интеллектуальности транспортных средств и повышению их безопасности как в секторе личного, так и коммерческого транспорта.

- Кроме того, растущий спрос на более безопасные, эффективные и экономичные решения для мобильности стимулирует инвестиции в разработку беспилотных автомобилей. Эти факторы ускоряют интеграцию полуавтономных и полностью автономных транспортных средств в сферу городского транспорта, логистики и услуг по заказу поездок, тем самым значительно стимулируя рост рынка.

Анализ рынка автономных транспортных средств

- Автономные транспортные средства используют передовые датчики, камеры, радары, лидары и программное обеспечение на базе искусственного интеллекта для навигации и управления без участия человека. Эти транспортные средства повышают безопасность, уменьшают загруженность дорог и повышают эксплуатационную эффективность в сфере пассажирских перевозок, логистики и коммерческих перевозок.

- Растущий спрос на автономные транспортные средства обусловлен, прежде всего, растущей урбанизацией, растущим предпочтением потребителей вождению без помощи рук, государственной поддержкой инициатив в области интеллектуальной мобильности и технологическим прогрессом в области искусственного интеллекта, слияния датчиков и систем связи между транспортным средством и всем остальным (V2X).

- Северная Америка доминировала на рынке автономных транспортных средств с долей в 38% в 2024 году благодаря значительным инвестициям в передовые автомобильные технологии, благоприятной нормативно-правовой базе и раннему внедрению подключенных и автономных транспортных средств.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке автономных транспортных средств в течение прогнозируемого периода из-за роста городского населения, быстрого технического прогресса и увеличения инвестиций в интеллектуальные транспортные системы в таких странах, как Китай, Япония и Индия.

- Сегмент полуавтономных автомобилей доминировал на рынке с долей 62,5% в 2024 году благодаря более раннему внедрению и совместимости с существующей дорожной инфраструктурой. Эти автомобили предлагают функции частичной автоматизации, такие как удержание полосы движения, адаптивный круиз-контроль и автоматическое торможение, что привлекает потребителей, стремящихся к повышенной безопасности без полного отказа от контроля. Сегмент выигрывает от постоянного развития систем помощи водителю, нормативной поддержки в отдельных регионах и растущего доверия потребителей к гибридным автоматизированным технологиям.

Область применения отчета и сегментация рынка автономных транспортных средств

|

Атрибуты |

Ключевые аспекты рынка автономных транспортных средств |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо таких рыночных данных, как рыночная стоимость, темпы роста, сегменты рынка, географический охват, участники рынка и рыночный сценарий, отчет о рынке, подготовленный командой Data Bridge Market Research, включает в себя углубленный экспертный анализ, анализ импорта/экспорта, анализ цен, анализ потребления продукции и анализ пестицидов. |

Тенденции рынка автономных транспортных средств

Растущее использование искусственного интеллекта и современных систем помощи водителю (ADAS)

- Интеграция искусственного интеллекта и современных систем помощи водителю (ADAS) — определяющая тенденция на рынке автономных транспортных средств. Эти технологии позволяют автомобилям воспринимать окружающую обстановку, принимать разумные решения и выполнять задачи управления с минимальным вмешательством человека, что является важным шагом на пути к полностью автономному вождению.

- Например, Tesla усовершенствовала свои системы автопилота и бета-версии систем полного автономного вождения, используя нейронные сети на базе искусственного интеллекта для улучшения удержания в полосе движения, адаптивного круиз-контроля и автоматизированной навигации. Это демонстрирует, как мировые лидеры используют искусственный интеллект и системы ADAS для ускорения прогресса в области безопасных и надежных систем автономного вождения.

- Такие функции ADAS, как предупреждение о выезде с полосы движения, адаптивное торможение, мониторинг слепых зон и распознавание дорожных знаков, широко применяются как в легковых, так и в коммерческих автомобилях. Их растущее внедрение повышает удобство вождения и укрепляет доверие к полуавтономным функциям, открывая путь к более высокому уровню автономности.

- Системы восприятия на основе искусственного интеллекта повышают точность обнаружения объектов и принятия решений в режиме реального времени. Благодаря развитию технологий лидаров, радаров и комбинирования данных с камер, транспортные средства лучше реагируют на динамичную обстановку, обеспечивая большую точность и безопасность в сложных дорожных условиях.

- Эта тенденция также влияет на секторы совместной мобильности и логистики, где автономные системы на базе искусственного интеллекта снижают эксплуатационные расходы и повышают эффективность. Автопарки, оснащенные системами ADAS, обеспечивают более безопасное обслуживание, одновременно собирая критически важные данные для расширения будущих возможностей автономного вождения.

- В заключение отметим, что растущая интеграция искусственного интеллекта и систем ADAS ускоряет переход к полностью автономному вождению. Эта тенденция знаменует собой важнейшую эволюцию в сфере мобильности, гарантируя, что будущие автомобили станут безопаснее, умнее и доступнее для людей и бизнеса по всему миру.

Динамика рынка автономных транспортных средств

Водитель

Растущий спрос на более безопасную и эффективную мобильность

- Растущий спрос на более безопасную и эффективную мобильность является основным фактором, способствующим внедрению беспилотных автомобилей. Проблемы безопасности дорожного движения и рост числа аварий, вызванных человеческим фактором, вынуждают потребителей и регулирующие органы настаивать на автоматизации систем управления.

- Например, Waymo, дочерняя компания Alphabet, развернула автономные сервисы заказа поездок в Финиксе, США, продемонстрировав, как автономные автомобили могут предлагать более безопасные и эффективные решения по сравнению с традиционными транспортными средствами. Это практическое применение показывает, как рынок напрямую выигрывает от растущего спроса на передовые мобильные услуги.

- Технология автономного вождения призвана снизить количество аварий за счёт устранения ограничений, связанных с человеком, таких как усталость, отвлечение внимания или нарушение суждений. Внедрение автоматизации в транспортные средства способствует снижению аварийности и созданию более безопасной дорожной среды.

- Кроме того, преимущества беспилотных автомобилей, такие как оптимальное планирование маршрута, снижение загруженности дорог и снижение расхода топлива, делают их привлекательными как для частных пользователей, так и для операторов автопарков. Эта эффективность также способствует достижению глобальных целей устойчивого развития за счет снижения выбросов и оптимизации энергопотребления.

- В совокупности эти факторы подталкивают потребителей, компании и правительства к внедрению технологий автономного вождения. Высокий спрос на надежность, безопасность и эффективность гарантирует, что рынок беспилотных автомобилей продолжит расти как в пассажирском, так и в коммерческом сегменте.

Сдержанность/Вызов

Соблюдение региональных норм и правил безопасности

- Различия в региональных правилах и стандартах безопасности представляют собой одну из самых серьёзных проблем для широкого внедрения беспилотных автомобилей. Отсутствие гармонизированных глобальных рекомендаций замедляет коммерциализацию систем автономности более высокого уровня из-за различий в процедурах сертификации и требованиях к испытаниям.

- Например, Uber пришлось приостановить испытания беспилотных автомобилей в Аризоне после громкого инцидента, связанного с несоблюдением региональных правил. Это подчёркивает сложности, с которыми сталкиваются компании при адаптации беспилотных систем к различным нормативным требованиям в разных регионах.

- Строгие правила безопасности требуют проведения обширных испытаний и валидации для обеспечения надежности, что увеличивает затраты и сроки вывода продукции на рынок для производителей. Региональные регуляторы также различаются в подходах к ответственности и страхованию, что создает неопределенность для компаний, стремящихся к масштабированию деятельности за рубежом.

- Различия в готовности инфраструктуры, такой как доступность умных дорог и сетей 5G, ещё больше усугубляют проблемы регулирования. В то время как некоторые регионы поддерживают испытания автономных автомобилей, в других всё ещё отсутствует правовая и технологическая база для их внедрения.

- В заключение следует отметить, что нормативно-правовая база и требования к соблюдению нормативных требований остаются критически важными препятствиями для более быстрого внедрения беспилотных автомобилей. Стандартизация правил, трансграничное сотрудничество и развитие технологической инфраструктуры станут необходимыми шагами для преодоления этих препятствий и обеспечения масштабного внедрения автономной мобильности.

Масштаб рынка автономных транспортных средств

Рынок сегментирован по типу, датчикам, аппаратному и программному обеспечению, области применения и уровню автоматизации.

- По типу

По типу рынок автономных транспортных средств сегментируется на полуавтономные и полностью автономные. Сегмент полуавтономных транспортных средств доминировал на рынке в 2024 году, заняв наибольшую долю выручки в 62,5% благодаря более раннему внедрению и совместимости с существующей дорожной инфраструктурой. Эти автомобили предлагают функции частичной автоматизации, такие как удержание полосы движения, адаптивный круиз-контроль и автоматическое торможение, которые привлекают потребителей, стремящихся к повышенной безопасности без полного отказа от контроля. Сегмент выигрывает от постоянного развития систем помощи водителю, нормативной поддержки в отдельных регионах и растущего доверия потребителей к гибридным автоматизированным технологиям.

Ожидается, что сегмент полностью автономных транспортных средств будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря увеличению инвестиций со стороны технологических компаний и автопроизводителей. Полностью автономные транспортные средства обещают управление без участия водителя, что привлекает логистические компании и компании, занимающиеся заказами поездок, стремящиеся сократить эксплуатационные расходы. Достижения в области искусственного интеллекта, алгоритмов машинного обучения и связи между транспортным средством и всем остальным (V2X) ускоряют внедрение этих технологий. Тенденции урбанизации и инициативы «умных городов» дополнительно стимулируют рост, способствуя интеграции инфраструктуры для обеспечения высокого уровня автономности.

- Датчики

По типу датчиков рынок сегментируется на ультразвуковые, радарные, лидарные, датчики изображения и другие. Сегмент радаров обеспечил наибольшую долю выручки в 2024 году благодаря своей проверенной надежности в различных погодных условиях и эффективности обнаружения удаленных объектов. Радарные датчики широко интегрируются в полуавтономные транспортные средства для адаптивного круиз-контроля и систем предотвращения столкновений, предоставляя критически важные данные в режиме реального времени для обеспечения безопасности. Относительно низкая стоимость, простота интеграции и высокая производительность в различных условиях делают их предпочтительным выбором как для легковых, так и для коммерческих автомобилей.

Ожидается, что сегмент лидаров будет демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать его возможности высокоточного картографирования и обнаружения объектов. Лидарные системы играют ключевую роль в создании полностью автономных транспортных средств, обеспечивая детальное трёхмерное восприятие окружающей среды и поддержку передовой навигации. Постоянное развитие твердотельных лидаров и миниатюризация сделали эту технологию более доступной и масштабируемой, что способствовало её внедрению в новые модели автономных транспортных средств.

- По аппаратному и программному обеспечению

По аппаратному и программному обеспечению рынок автономных транспортных средств сегментируется на камеры, системы GPS и системы связи. Сегмент камер доминировал на рынке в 2024 году благодаря своей роли в предоставлении визуальных данных в режиме реального времени для определения полосы движения, распознавания объектов и идентификации дорожных знаков. Камеры высокого разрешения всё чаще сочетаются с программным обеспечением на базе искусственного интеллекта для улучшения алгоритмов принятия решений, повышения безопасности и точности навигации. Широкое внедрение также обусловлено снижением стоимости датчиков и простотой их интеграции как в полуавтономные, так и в полностью автономные автомобили.

Прогнозируется, что системы связи будут демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей важностью взаимодействия между транспортными средствами (V2V) и между транспортными средствами и инфраструктурой (V2I). Эти системы обеспечивают обмен данными в режиме реального времени для управления дорожным движением, предотвращения столкновений и координации автопарков. Растущее внимание к экосистемам подключенных транспортных средств, развертыванию сетей 5G и инициативам «умных городов» стимулирует спрос на передовые коммуникационные модули для беспилотных автомобилей.

- По применению

По сфере применения рынок автономных транспортных средств подразделяется на транспорт, логистику, а также военную и оборонную отрасли. Транспортный сегмент обеспечил наибольшую долю выручки в 2024 году, что обусловлено растущим внедрением автономных пассажирских транспортных средств в городских районах. Росту способствует растущий спрос на более безопасные, эффективные и удобные варианты поездок на работу и обратно, а также интеграция полуавтономных функций в коммерческие сервисы заказа поездок. Государственные стимулы и инвестиции в инфраструктуру интеллектуальных транспортных решений дополнительно укрепляют доминирование на рынке.

Ожидается, что сегмент логистики будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено необходимостью экономически эффективной круглосуточной доставки товаров. Автономные грузовики и роботы доставки «последней мили» стремительно внедряются для оптимизации цепочек поставок и снижения зависимости от водителей. Технологические достижения в области датчиков, навигации на основе искусственного интеллекта и программного обеспечения для управления автопарками ускоряют их внедрение в секторах электронной коммерции и грузоперевозок.

- По уровню автоматизации

По уровню автоматизации рынок сегментирован на автомобили 3-го, 4-го и 5-го уровня. Автономные автомобили 3-го уровня обеспечили наибольшую долю выручки в 2024 году благодаря широкому внедрению и получению разрешений от регулирующих органов во многих регионах. Эти автомобили допускают условную автоматизацию, при которой водитель может взять управление на себя при необходимости, обеспечивая баланс безопасности, комфорта и раннего знакомства с технологиями автономного вождения. Развитость экосистем датчиков и программного обеспечения способствовала более быстрому внедрению технологий в коммерческих масштабах.

Ожидается, что автомобили с автономным управлением 4-го уровня будут демонстрировать самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будет способствовать увеличение числа пилотных проектов и инициатив «умных городов», поддерживающих полностью беспилотное вождение в определённых зонах. Эти автомобили работают без участия человека в большинстве сценариев, что делает их идеальными для сервисов заказа поездок, городского транспорта и зон ограниченного доступа в логистику. Постоянные инновации в области принятия решений на основе искусственного интеллекта, интеграции датчиков и картографирования высокого разрешения стимулируют расширение рынка для более высоких уровней автоматизации.

Региональный анализ рынка автономных транспортных средств

- Северная Америка доминировала на рынке автономных транспортных средств с наибольшей долей выручки в 38% в 2024 году, что обусловлено значительными инвестициями в передовые автомобильные технологии, благоприятной нормативно-правовой базой и ранним внедрением подключенных и автономных транспортных средств.

- Потребители и коммерческие операторы в регионе уделяют все больше внимания безопасности, удобству и эффективности, что повышает спрос как на полуавтономные, так и на полностью автономные транспортные средства.

- Присутствие крупных OEM-производителей, технологических компаний и развитой инфраструктуры НИОКР дополнительно ускоряет рост рынка. Более того, растущее внедрение интеллектуальных транспортных систем и пилотных программ по внедрению услуг автономной мобильности превращает Северную Америку в ключевой центр разработки беспилотных автомобилей.

Обзор рынка автономных транспортных средств в США

Рынок беспилотных автомобилей в США занял наибольшую долю выручки в Северной Америке в 2024 году благодаря передовым исследованиям в области автономных технологий, систем вождения на базе искусственного интеллекта и масштабным испытаниям на дорогах общего пользования. Растущее стремление компаний, предоставляющих услуги заказа поездок, логистических компаний и технологических стартапов к разработке решений для автономной мобильности стимулирует спрос. Кроме того, государственные стимулы для тестирования беспилотных автомобилей, модернизации инфраструктуры и интеграции с инициативами «умных городов» дополнительно способствуют расширению рынка. Растущее внимание к снижению загруженности дорог, повышению безопасности дорожного движения и внедрению систем «подключенных автомобилей» продолжает стимулировать рынок США.

Обзор европейского рынка автономных транспортных средств

Ожидается, что европейский рынок беспилотных автомобилей будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено, главным образом, строгими нормами безопасности, целевыми показателями по сокращению выбросов и растущими проблемами городской мобильности. Европейские страны активно инвестируют в пилотные проекты беспилотных автомобилей, интеллектуальные дороги и взаимодействие транспортных средств с инфраструктурой, способствуя их внедрению. Рынок также поддерживается растущим интересом потребителей к устойчивым, энергоэффективным транспортным решениям и технологически передовым автомобилям. В таких странах, как Германия, Франция и Нидерланды, наблюдается рост пассажирских перевозок, логистики и приложений для умной городской мобильности, что позиционирует Европу как ключевой рынок для внедрения беспилотных автомобилей.

Обзор рынка автономных транспортных средств в Великобритании

Ожидается, что рынок автономных транспортных средств в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря активным государственным инициативам в поддержку автономной мобильности и фокусу на снижении числа дорожно-транспортных происшествий. Развитая транспортная инфраструктура страны, мощная автомобильная промышленность и внедрение технологий подключенных автомобилей стимулируют расширение рынка. Кроме того, операторы сервисов заказа поездок и автопарков все активнее тестируют полуавтономные и полностью автономные решения для повышения операционной эффективности. Растущее признание потребителей и проблемы городской мобильности дополнительно способствуют росту рынка.

Обзор рынка автономных транспортных средств в Германии

Рынок беспилотных автомобилей в Германии готов к значительному росту благодаря богатому опыту страны в области автомобилестроения, технологическим инновациям и государственной поддержке испытаний и внедрения беспилотных автомобилей. Акцент Германии на интеллектуальном транспорте, автомобилях с искусственным интеллектом и интеграции с Индустрией 4.0 способствует их внедрению в пассажирском и коммерческом сегментах. Более того, растущая урбанизация и стремление к внедрению решений для устойчивой мобильности стимулируют интеграцию беспилотных автомобилей в транспортные сети, делая Германию стратегическим рынком в Европе.

Обзор рынка автономных транспортных средств в Азиатско-Тихоокеанском регионе

Рынок беспилотных автомобилей в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми среднегодовыми темпами в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом городского населения, стремительным технологическим прогрессом и увеличением инвестиций в интеллектуальные транспортные системы в таких странах, как Китай, Япония и Индия. В регионе наблюдается значительная государственная поддержка пилотных проектов беспилотных автомобилей, развития умных городов и инициатив «мобильность как услуга» (MaaS). Кроме того, растущий интерес потребителей к технологически продвинутым, эффективным и безопасным транспортным решениям ускоряет их внедрение. Производственные центры в регионе также способствуют разработке и повышению доступности компонентов беспилотных автомобилей, расширяя охват рынка.

Обзор рынка автономных транспортных средств в Японии

Рынок беспилотных автомобилей в Японии набирает обороты благодаря технологическому развитию страны, раннему внедрению подключенных автомобилей и политике поддержки городской мобильности. Япония уделяет большое внимание безопасности, удобству и эксплуатационной эффективности, что способствует внедрению полуавтономных и полностью автономных автомобилей в городских и логистических приложениях. Интеграция с системами управления транспортом на основе Интернета вещей и проектами умных городов дополнительно стимулирует рост рынка. Более того, старение населения Японии стимулирует спрос на решения для автономной мобильности, которые повышают доступность и снижают зависимость от водителей.

Обзор рынка автономных транспортных средств в Китае

В 2024 году китайский рынок автономных транспортных средств занял наибольшую долю рынка в Азиатско-Тихоокеанском регионе благодаря быстрой урбанизации, мощной государственной поддержке и широкому внедрению технологий. Китай становится мировым лидером в области испытаний автономных транспортных средств, решений для интеллектуальной мобильности и технологий на базе искусственного интеллекта. Высокий спрос со стороны сервисов заказа поездок, логистических компаний и операторов общественного транспорта способствует расширению рынка. Кроме того, развитие инфраструктуры «умных городов» и отечественное производство компонентов для автономных транспортных средств способствуют росту доступности и внедрения решений для автономной мобильности.

Доля рынка автономных транспортных средств

Лидерами отрасли беспилотных автомобилей в первую очередь являются хорошо зарекомендовавшие себя компании, среди которых:

- ЦФ Фридрихсхафен АГ (Германия)

- Volkswagen AG (Германия)

- Daimler AG (Германия)

- Texas Instruments Incorporated (США)

- DENSO CORPORATION (Япония)

- BYD Company Ltd. (Китай)

- Robert Bosch GmbH (Германия)

- AB Volvo (Швеция)

- Ниссан (Япония)

- BorgWarner Inc. (США)

- Корпорация Visteon (США)

- Continental AG (Германия)

- NXP Semiconductors (Нидерланды)

- BMW AG (Германия)

- Magna International Inc. (Канада)

- Infineon Technologies AG (Германия)

- Renesas Electronics Corporation (Япония)

- Корпорация Intel (США)

- Тесла (США)

- Валео (Франция)

Последние события на мировом рынке автономных транспортных средств

- В октябре 2023 года Uber заключил партнерское соглашение с Waymo, подразделением Alphabet по разработке беспилотных автомобилей, для запуска беспилотных автомобилей Waymo в Финиксе. Это сотрудничество позволяет Uber предлагать беспилотные поездки по ценам, сопоставимым с ценами традиционных сервисов, что значительно укрепляет позиции Uber на рынке беспилотных автомобилей. Это партнерство демонстрирует растущую тенденцию к интеграции технологий между платформами для заказа поездок и разработчиками беспилотных автомобилей, ускоряя внедрение потребителями решений для беспилотной мобильности.

- В августе 2023 года компания Baidu расширила свою платформу для заказа беспилотных автомобилей Apollo Go до международного аэропорта Ухань Тяньхэ. Это расширение укрепляет позиции Baidu на китайском рынке беспилотных транспортных средств, повышая доступность и удобство для пассажиров. Оно подчёркивает роль стратегических локаций в ускорении внедрения услуг беспилотных автомобилей и демонстрирует лидерство Китая в области крупномасштабной интеграции беспилотных транспортных средств.

- В мае 2023 года Valeo и DiDi Autonomous Driving заключили соглашение о стратегическом инвестировании и сотрудничестве. Инвестиции Valeo и совместная разработка интеллектуальных решений безопасности для роботакси L4 способствуют развитию высокопроизводительных автономных транспортных средств в сфере заказа поездок. Ожидается, что это партнерство будет способствовать продвижению готовых к выходу на рынок решений для полностью автономной городской мобильности, усиливая конкурентную среду для технологий автономных транспортных средств нового поколения.

- В декабре 2022 года Apple объявила о переносе запуска своего беспилотного электромобиля на один год, сдвинув целевой срок на 2026 год. Эта корректировка отражает осторожный подход Apple к обеспечению безопасности, соответствия требованиям и технологической готовности. Задержка влияет на ожидания рынка, временно замедляя ожидаемый выход Apple на рынок беспилотных автомобилей, одновременно усиливая фокус компании на высококачественных, полностью интегрированных решениях для беспилотных автомобилей.

- В октябре 2022 года Ford принял решение о внутренней разработке низкоуровневой технологии автономного вождения вместо сотрудничества с Argo, чья технология L4 не имела традиционных элементов управления, таких как рулевое колесо и педали. Это решение подчёркивает стратегическую направленность Ford на управляемые масштабируемые автономные решения, при этом осторожно подходя к более высоким уровням автоматизации. Оно отражает общую отраслевую тенденцию, когда известные автопроизводители отдают предпочтение постепенному развитию автономных систем, а не радикальному внедрению, чтобы обеспечить безопасность, соответствие нормативным требованиям и доверие потребителей.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.