Global Aviation Test Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.44 Billion

USD

15.08 Billion

2025

2033

USD

1.44 Billion

USD

15.08 Billion

2025

2033

| 2026 –2033 | |

| USD 1.44 Billion | |

| USD 15.08 Billion | |

| % | |

|

Сегментация мирового рынка авиационного испытательного оборудования по системам (оборудование для испытаний электропитания, пневматическое испытательное оборудование, гидравлическое испытательное оборудование, электротехническое испытательное оборудование и другие), типам летательных аппаратов (пилотируемые и беспилотные), областям применения (военные и коммерческие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка авиационного испытательного оборудования

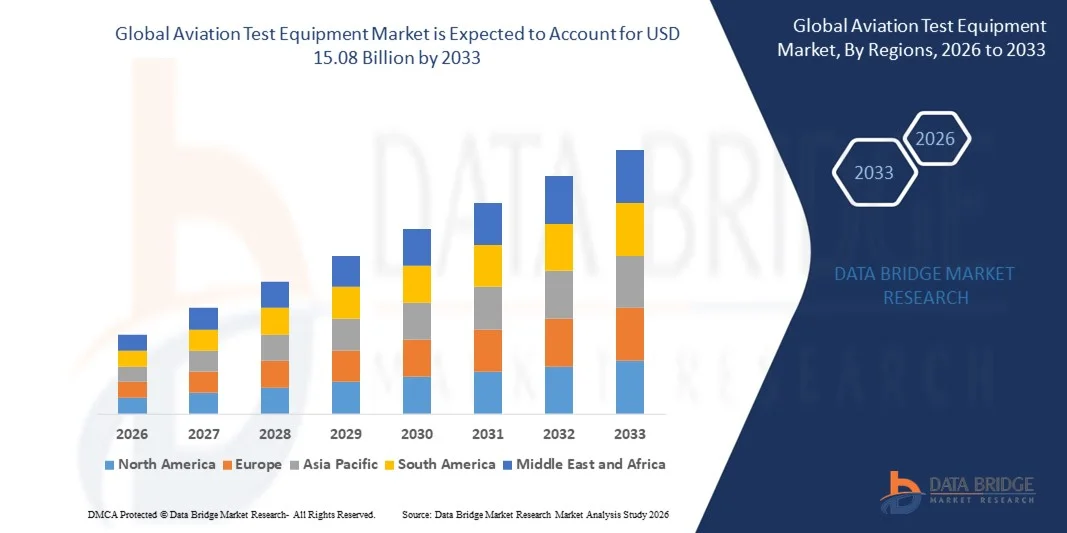

- Объем мирового рынка авиационного испытательного оборудования в 2025 году оценивался в 1,44 млрд долларов США и, как ожидается, достигнет 15,08 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 5,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущим спросом на передовые решения для тестирования авиационной техники в коммерческом, военном и оборонном секторах авиации, что подпитывается строгими правилами безопасности и необходимостью точной диагностики и технического обслуживания.

- Кроме того, растущее внедрение автоматизированных и цифровых систем тестирования, решений для прогнозирующего технического обслуживания и оборудования с поддержкой Интернета вещей повышает эффективность и надежность работы, тем самым ускоряя распространение авиационного испытательного оборудования и значительно способствуя расширению рынка.

Анализ рынка авиационного испытательного оборудования

- Авиационная испытательная аппаратура включает в себя диагностические, структурные, двигательные и авионичную системы, предназначенные для оценки, мониторинга и обеспечения производительности, безопасности и надежности летательных аппаратов и связанных с ними компонентов. Эти системы используются в сфере технического обслуживания, ремонта и капитального ремонта (ТОиР), производства и подготовки пилотов.

- Растущий спрос на авиационное испытательное оборудование обусловлен главным образом расширением флота, модернизацией устаревающих самолетов, увеличением военных и оборонных расходов, а также все более широким внедрением автоматизированных высокоточных решений для тестирования, позволяющих оптимизировать техническое обслуживание и сократить время простоя.

- Северная Америка доминировала на рынке авиационного испытательного оборудования, занимая более 45% рынка в 2025 году, благодаря наличию крупной производственной базы в аэрокосмической отрасли, растущим оборонным бюджетам и растущей потребности в передовых решениях для испытаний авиационной техники.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке авиационного испытательного оборудования в течение прогнозируемого периода благодаря увеличению авиапарков, росту производства самолетов и быстрой урбанизации в таких странах, как Китай, Япония и Индия.

- Сегмент пилотируемых летательных аппаратов доминировал на рынке, занимая 62,8% в 2025 году, благодаря большому глобальному парку коммерческих и военных самолетов, требующих тщательного тестирования перед развертыванием. Пилотируемые летательные аппараты в значительной степени полагаются на комплексную диагностику систем для обеспечения безопасности пилотов, соответствия нормативным требованиям и готовности к выполнению задач, что поддерживает спрос на передовое испытательное оборудование. Производители и поставщики услуг по техническому обслуживанию и ремонту отдают приоритет надежным испытательным решениям, способным работать со сложными авионикой, электрическими, гидравлическими и пневматическими системами, укрепляя тем самым доминирование на рынке.

Обзор отчета и сегментация рынка авиационного испытательного оборудования

|

Атрибуты |

Ключевые тенденции рынка авиационного испытательного оборудования. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рынка, включающего рыночную стоимость, темпы роста, сегменты рынка, географический охват, участников рынка и рыночную ситуацию, отчет о рынке, подготовленный командой Data Bridge Market Research, содержит углубленный экспертный анализ, анализ импорта/экспорта, анализ ценообразования, анализ производства и потребления, а также PESTLE-анализ. |

Тенденции рынка авиационного испытательного оборудования

Растущее внедрение автоматизированных и цифровых систем испытаний летательных аппаратов.

- Одной из заметных тенденций на рынке авиационного испытательного оборудования является растущее внедрение автоматизированных и цифровых решений для тестирования, обусловленное растущей потребностью в более быстрой, точной и надежной диагностике самолетов в коммерческом и оборонном секторах. Эти системы повышают эффективность операций по техническому обслуживанию, ремонту и капитальному ремонту (ТОиР), а также позволяют осуществлять точный сбор данных для прогнозирующего технического обслуживания и обеспечения соответствия требованиям безопасности.

- Например, компании Honeywell и Rockwell Collins предоставляют цифровые испытательные стенды и автоматизированные диагностические платформы, которые позволяют производителям самолетов и авиакомпаниям эффективно проводить комплексные проверки систем. Такие решения улучшают обнаружение неисправностей, снижают количество человеческих ошибок и сокращают время простоя самолетов.

- Интеграция цифровых систем тестирования авионики набирает обороты, поскольку операторы все чаще требуют мониторинга в реальном времени и оценки характеристик сложных авиационных систем. Эта тенденция делает автоматизированное испытательное оборудование незаменимым для разработки, сертификации и обеспечения эксплуатационной надежности современных самолетов.

- Компании, предоставляющие услуги по техническому обслуживанию, ремонту и капитальному ремонту, внедряют передовые решения для тестирования как устаревших, так и перспективных авиационных платформ. Такие приложения, как тестирование автоматизированных систем управления полетом и диагностика двигателей, стимулируют инновации в многофункциональном испытательном оборудовании.

- Всё больше внимания уделяется сокращению времени простоя самолётов и операционных сбоев за счёт ускоренных циклов тестирования, поддерживаемых автоматизированным оборудованием. Эти решения способствуют поддержанию постоянной лётной годности и оперативной готовности, особенно для авиакомпаний, эксплуатирующих крупные флоты.

- Спрос на многофункциональные, портативные и сетевые испытательные платформы растет, поскольку они обеспечивают бесшовную интеграцию с системами самолетов и инструментами управления данными. Эта тенденция усиливает переход к цифровизированным, прогнозным и взаимосвязанным экосистемам технического обслуживания авиационной техники.

Динамика рынка авиационного испытательного оборудования

Водитель

Растущий спрос на передовые решения для технического обслуживания и диагностики.

- В авиационной отрасли наблюдается растущий спрос на сложные решения для технического обслуживания и диагностики, позволяющие получать подробную информацию о состоянии воздушных судов, производительности систем и требованиях к прогнозируемому техническому обслуживанию. Эти решения позволяют операторам оптимизировать графики технического обслуживания, снижать эксплуатационные расходы и повышать безопасность полетов.

- Например, такие компании, как GE Aviation, предлагают передовые решения для диагностики и мониторинга состояния двигателей, позволяющие авиакомпаниям отслеживать их работу и точно прогнозировать потребности в техническом обслуживании. Подобные системы повышают надежность парка самолетов, минимизируют незапланированные простои и продлевают срок службы компонентов воздушного судна.

- Модернизация авиапарков и растущая сложность авиационных систем стимулируют внедрение интегрированных решений для тестирования, сочетающих аппаратную и программную аналитику. Эти платформы обеспечивают более эффективное устранение неполадок, калибровку и проверку систем в различных подсистемах самолета.

- Оборонный сектор все чаще полагается на автоматизированное и сетевое испытательное оборудование для соответствия строгим требованиям к оперативной готовности и надежности. Области применения включают тестирование авионики, диагностику радиолокационных систем и техническое обслуживание оборудования радиоэлектронной борьбы.

- Акцент на эксплуатационной безопасности, соблюдении нормативных требований и управлении жизненным циклом продолжает усиливать этот фактор. Передовые решения для тестирования и диагностики становятся незаменимыми для авиакомпаний, поставщиков услуг по техническому обслуживанию и ремонту, а также производителей оригинального оборудования, стремящихся повысить эффективность, безопасность и надежность.

Сдержанность/Вызов

Высокая стоимость и сложность сложного испытательного оборудования.

- Рынок авиационного испытательного оборудования сталкивается со значительными проблемами из-за высокой стоимости и технической сложности сложных испытательных решений, которые часто требуют специальных знаний, калибровки и технического обслуживания. Эти факторы увеличивают общую стоимость владения и могут ограничивать внедрение среди небольших операторов и поставщиков услуг по техническому обслуживанию и ремонту.

- Например, такие компании, как Curtiss-Wright, производят высокоточные системы управления полетом и тестирования авионики, которые требуют сложной конструкции, интеграции и настройки программного обеспечения. Такая сложность требует наличия квалифицированного персонала и увеличивает затраты на приобретение и эксплуатацию.

- Разработка многофункционального и автоматизированного испытательного оборудования требует передового оборудования, фирменного программного обеспечения и строгого соответствия авиационным стандартам, что увеличивает сроки внедрения и повышает затраты.

- Зависимость от редких компонентов, высококачественных материалов и специализированных электронных узлов создает уязвимости в цепочке поставок и влияет на масштабируемость производства. Это усугубляет финансовые и логистические проблемы как для производителей, так и для операторов.

- Рост рынка сдерживается сложностью достижения баланса между производительностью, надежностью и экономической эффективностью при одновременном соблюдении строгих нормативных требований в авиационной отрасли. Эти проблемы в совокупности вынуждают производителей внедрять эффективные инновации, обеспечивая при этом безопасность и операционное совершенство.

Обзор рынка авиационного испытательного оборудования

Рынок сегментирован по типу системы, типу летательного аппарата и областям применения.

- По системе

В зависимости от типа системы рынок авиационного испытательного оборудования сегментируется на оборудование для испытаний силовых систем, пневматическое испытательное оборудование, гидравлическое испытательное оборудование, электротехническое испытательное оборудование и другие. Сегмент электротехнического испытательного оборудования занимал наибольшую долю рынка по объему выручки в 2025 году, благодаря своей важнейшей роли в проверке электрических систем самолетов, авионики и бортовой электроники. Электротехническое испытательное оборудование широко применяется благодаря своей способности обеспечивать надежность системы, соответствие авиационным стандартам и поддержку методов прогнозирующего технического обслуживания. Рынок демонстрирует высокий спрос на этот сегмент в связи с растущей сложностью электрических систем самолетов и усилением внимания к безопасности и эффективности эксплуатации. Интеграция с передовым диагностическим программным обеспечением и автоматизированными решениями для тестирования еще больше повышает привлекательность электротехнического испытательного оборудования среди производителей аэрокосмической техники и поставщиков услуг по техническому обслуживанию и ремонту.

Ожидается, что сегмент пневматического испытательного оборудования продемонстрирует самый быстрый темп роста в период с 2026 по 2033 год, чему способствует растущее внедрение в испытаниях как коммерческой, так и военной авиации. Пневматические системы необходимы для управления полетом, торможения и работы шасси, а их точное тестирование обеспечивает безопасность и эффективность эксплуатации. Достижения в области компактных и автоматизированных пневматических испытательных стендов позволяют инженерам аэрокосмической отрасли проводить более быстрые и точные испытания, сокращая время простоя и затраты на техническое обслуживание. Растущий спрос на беспилотные летательные аппараты с легкими и надежными пневматическими компонентами также способствует росту рынка, а нормативные требования к проверке систем укрепляют позиции этого сегмента.

- По типу воздушного судна

В зависимости от типа летательного аппарата рынок авиационного испытательного оборудования сегментируется на пилотируемые и беспилотные летательные аппараты. В 2025 году сегмент пилотируемых летательных аппаратов занимал доминирующую долю рынка, составляющую 62,8%, что обусловлено большим глобальным парком коммерческих и военных самолетов, требующих тщательного тестирования перед развертыванием. Пилотируемые летательные аппараты в значительной степени полагаются на комплексную диагностику систем для обеспечения безопасности пилота, соответствия нормативным требованиям и готовности к выполнению задач, что поддерживает спрос на передовое испытательное оборудование. Производители и поставщики услуг по техническому обслуживанию и ремонту отдают приоритет надежным испытательным решениям, способным работать со сложными авионикой, электрическими, гидравлическими и пневматическими системами, укрепляя тем самым свое доминирующее положение на рынке.

Прогнозируется, что сегмент беспилотных летательных аппаратов продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему способствует стремительное распространение дронов для наблюдения, доставки грузов и военных операций. Растущее использование БПЛА в коммерческих секторах, включая логистику и сельское хозяйство, требует надежных, точных и портативных решений для тестирования. Инновации в миниатюрных и автоматизированных системах тестирования, специально разработанных для компонентов БПЛА, ускоряют рост рынка, а нормативные стандарты безопасности и характеристик беспилотных летательных аппаратов еще больше стимулируют инвестиции в этот сегмент.

- По заявлению

В зависимости от области применения рынок авиационного испытательного оборудования сегментируется на военный и коммерческий. Военный сегмент занимал наибольшую долю рынка по объему выручки в 2025 году, чему способствовали строгие стандарты безопасности и острая необходимость в точных, готовых к выполнению задач системах самолетов. Военная авиация требует проведения сложных испытаний авионики, интеграции вооружения, двигательных установок и сетей связи для обеспечения эксплуатационной надежности в экстремальных условиях. Правительства и оборонные подрядчики вкладывают значительные средства в сложное испытательное оборудование, способное работать со сложными высокопроизводительными самолетами, что поддерживает доминирование этого сегмента.

Ожидается, что коммерческий сегмент продемонстрирует самый быстрый рост в период с 2026 по 2033 год, чему будет способствовать расширение пассажирских и грузовых авиаперевозок, особенно на развивающихся рынках. Увеличение программ модернизации флота и растущий спрос на эффективное техническое обслуживание, ремонт и капитальный ремонт стимулируют внедрение передовых решений для тестирования. Операторы коммерческой авиации стремятся к использованию испытательного оборудования, которое обеспечивает безопасность, минимизирует время простоя и поддерживает стратегии прогнозирующего технического обслуживания, а технологическая интеграция с интеллектуальной диагностикой и автоматизированными системами еще больше ускоряет рост рынка.

Региональный анализ рынка авиационного испытательного оборудования

- Северная Америка доминировала на рынке авиационного испытательного оборудования, занимая наибольшую долю выручки — более 45% в 2025 году. Это обусловлено наличием крупной производственной базы в аэрокосмической отрасли, ростом оборонных бюджетов и растущей потребностью в передовых решениях для испытаний авиационной техники.

- Аэрокосмические компании региона и поставщики услуг по техническому обслуживанию и ремонту высоко ценят точность, надежность и автоматизацию, обеспечиваемые современным испытательным оборудованием, таким как электрические и гидравлические испытательные системы.

- Широкое распространение этой технологии дополнительно поддерживается значительными государственными и частными инвестициями в авиационную инфраструктуру, мощными научно-исследовательскими возможностями и присутствием крупных игроков аэрокосмической отрасли, что делает Северную Америку лидером в области решений для авиационного испытательного оборудования.

Анализ рынка авиационного испытательного оборудования США

В 2025 году рынок авиационного испытательного оборудования США занял наибольшую долю выручки в Северной Америке, чему способствовали масштабное аэрокосмическое производство и растущие инвестиции в программы технического обслуживания и безопасности самолетов. Спрос на передовые системы тестирования авионики, оценки структурной целостности и автоматизированные диагностические системы ускоряет рост рынка. Например, такие компании, как Honeywell Aerospace, расширяют свои портфели испытательного оборудования для поддержки требований к тестированию коммерческих и оборонных самолетов. Кроме того, рост числа авиапарков и инициативы по модернизации еще больше подпитывают рынок. Интеграция решений для тестирования на основе Интернета вещей и данных повышает эффективность прогнозируемого технического обслуживания и сокращает время простоя, способствуя расширению рынка.

Анализ европейского рынка авиационного испытательного оборудования

Прогнозируется, что европейский рынок авиационного испытательного оборудования будет стабильно расти в течение всего прогнозируемого периода, чему способствуют строгие правила авиационной безопасности ЕС и присутствие крупных производителей самолетов. В регионе наблюдается растущий спрос на передовое оборудование для испытаний конструкций, силовых установок и авионики, необходимое для поддержания стандартов эксплуатационной безопасности. Например, компания Airbus использует инновационные решения для испытаний, чтобы повысить надежность самолетов и снизить затраты на техническое обслуживание. Рост инвестиций в аэрокосмическую отрасль в таких странах, как Франция и Италия, способствует внедрению этих технологий в коммерческом и оборонном секторах. В Европе также наблюдается растущее внедрение автоматизированных и цифровых систем испытаний как в производство новых самолетов, так и в деятельность по техническому обслуживанию и ремонту.

Анализ рынка авиационного испытательного оборудования Великобритании

Ожидается, что рынок авиационного испытательного оборудования Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют сильный аэрокосмический сектор страны и внимание к безопасности и характеристикам самолетов. Рынок выигрывает от высокого спроса на оборудование для испытаний авионики и конструкций, особенно в Лондоне и центрах аэрокосмической отрасли Мидлендса. Например, компания BAE Systems внедряет передовые решения для испытаний, чтобы улучшить процессы технического обслуживания и сертификации самолетов. Квалифицированная рабочая сила Великобритании, развитая экосистема исследований и разработок и акцент на инновациях способствуют использованию сложных испытательных приборов в коммерческих и оборонных целях. Растущая потребность в соблюдении стандартов безопасности и внедрение цифровых технологий тестирования дополнительно поддерживают рост рынка.

Анализ рынка авиационного испытательного оборудования в Германии

Ожидается, что рынок авиационного испытательного оборудования в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют сильная производственная база страны в аэрокосмической отрасли и акцент на точном машиностроении. Внедрение автоматизированного высокоточного испытательного оборудования растет в сегментах коммерческой, деловой и военной авиации. Например, Lufthansa Technik использует передовые диагностические и структурные инструменты для обеспечения надежности и безопасности самолетов. Развитая аэрокосмическая экосистема Германии в сочетании с инвестициями в цифровые технологии тестирования и прогнозируемое техническое обслуживание стимулирует спрос. Интеграция экологически эффективных и передовых решений для тестирования соответствует местным нормативным требованиям и ожиданиям потребителей.

Анализ рынка авиационного испытательного оборудования в Азиатско-Тихоокеанском регионе

Рынок авиационного испытательного оборудования в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами в период с 2026 по 2033 год, чему способствуют рост авиапарков, увеличение объемов производства самолетов и быстрая урбанизация в таких странах, как Китай, Япония и Индия. Расширение коммерческой и оборонной авиации в регионе создает значительный спрос на передовые решения для испытаний, включая оборудование для испытаний авионики, силовых установок и конструкций. Например, авиакомпания China Eastern Airlines инвестирует в современные системы диагностики и технического обслуживания для оптимизации работы своего флота. Растущее внедрение цифровых и автоматизированных решений для испытаний, поддерживаемое государственными инициативами по модернизации аэрокосмической отрасли, еще больше ускоряет рост рынка. Кроме того, превращение Азиатско-Тихоокеанского региона в производственный центр авиационных компонентов обеспечивает экономически эффективный доступ к испытательному оборудованию.

Анализ рынка авиационного испытательного оборудования в Японии

Рынок авиационного испытательного оборудования в Японии демонстрирует устойчивый рост благодаря передовым аэрокосмическим технологиям страны, вниманию к безопасности полетов и программам модернизации устаревающего флота. Японские авиакомпании и поставщики услуг по техническому обслуживанию и ремонту отдают приоритет высокоточным испытаниям и решениям для прогнозирующего технического обслуживания с целью повышения операционной эффективности. Например, компания Mitsubishi Heavy Industries внедряет автоматизированные системы авионики и структурного тестирования для самолетов следующего поколения. Интеграция диагностических инструментов на основе Интернета вещей и искусственного интеллекта способствует профилактическому техническому обслуживанию, сокращению времени простоя и повышению безопасности. Акцент Японии на технологических инновациях и высоких стандартах аэрокосмической отрасли продолжает стимулировать внедрение этих технологий на рынке.

Анализ рынка авиационного испытательного оборудования в Китае

В 2025 году китайский рынок авиационного испытательного оборудования занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, чему способствовали быстрое развитие коммерческой и оборонной авиации, государственные инициативы и рост отечественного авиапарка. Передовые решения для испытаний все чаще используются для оценки авионики, силовых установок и конструкций в соответствии с требованиями безопасности. Например, компания COMAC (Commercial Aircraft Corporation of China) инвестирует в современное испытательное оборудование для поддержки своих программ самолетов C919 и ARJ21. Стремление к интеллектуальному производству, цифровизации операций по техническому обслуживанию и ремонту, а также локальному производству испытательных систем еще больше стимулируют рост рынка. Ключевыми факторами роста остаются растущая аэрокосмическая промышленность Китая и все большее внимание к прогнозируемому техническому обслуживанию и эксплуатационной надежности.

Доля рынка авиационного испытательного оборудования

В отрасли производства авиационного испытательного оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Honeywell International Inc. (США)

- Airbus (Нидерланды)

- Collins Aerospace (США)

- 3M (США)

- Боинг (США)

- Teradyne Inc. (США)

- Rolls-Royce Plc (Великобритания)

- Moog, Inc. (США)

- Компания General Electric (США)

- CapitalWorks LLC (США)

- General Electric Aviation (США)

- Testek Solutions (США)

- СФЕРЕЯ (Франция)

- DAC International, Inc. (США)

- Корпорация «Локхид Мартин» (США)

- Идеальный Aerosmith (США)

- DMA (США)

- Международная аэрокосмическая инженерия (США)

- TESSCORN SYSTEMS INDIA PVT. LTD (Индия)

Последние разработки на мировом рынке авиационного испытательного оборудования

- В октябре 2025 года Министерство обороны США заключило с компанией Consolidated Contractors Company (CCC) контракт на поставку адаптеров для испытаний под давлением, производимых компанией Nav-Aids. Ожидается, что это событие укрепит рынок авиационного испытательного оборудования за счет увеличения спроса на специализированные инструменты для наземных испытательных работ. Адаптеры будут использоваться группами технического обслуживания армии США для обслуживания вертолетов Black Hawk, что подчеркивает растущую потребность в высокоточном испытательном оборудовании в техническом обслуживании военной авиации и поддерживает инициативы по обеспечению оперативной готовности. Контракт подчеркивает стратегическую роль передовых решений для испытаний в оборонной авиации, способствуя как внедрению на рынке, так и технологической модернизации наземного испытательного оборудования.

- В сентябре 2025 года Singapore Airlines заключила с канадским подразделением Pratt & Whitney 15-летний контракт на техническое обслуживание 34 вспомогательных силовых установок (ВСУ) APS5000, обслуживающих флот самолетов Boeing 787 Dreamliner. Ожидается, что это долгосрочное соглашение окажет положительное влияние на рынок авиационного испытательного оборудования за счет увеличения использования диагностических и ремонтных инструментов для ВСУ. Контракт отражает растущее внимание к прогнозируемому техническому обслуживанию и надежным системам тестирования в коммерческой авиации, побуждая авиакомпании и поставщиков услуг по техническому обслуживанию и ремонту инвестировать в передовое испытательное оборудование для обеспечения операционной эффективности и сокращения времени простоя.

- В сентябре 2025 года 33 компаниям был присужден контракт на сумму 980 миллиардов долларов США для поддержки инициатив ВВС США по разработке, закупке и техническому обслуживанию автоматизированных систем тестирования (АТС). Эти значительные инвестиции призваны расширить рынок авиационного испытательного оборудования, особенно в области диагностики электронных систем и автоматизированных решений для тестирования. АТС обеспечивают компьютерное тестирование военных самолетов и систем вооружения, подчеркивая растущую тенденцию к автоматизации в техническом обслуживании и тестировании. Ожидается, что эта сделка будет способствовать инновациям в технологиях высокоточного тестирования, повысит надежность систем военной авиации и ускорит внедрение автоматизированного испытательного оборудования следующего поколения.

- В июне 2025 года компания Borsight Inc. получила от ВВС США контракт на сумму 2,18 миллиарда долларов США на модернизацию авионики всего учебного парка самолетов T-6A Texan II в рамках программы совместной подготовки пилотов (JPPT). Ожидается, что этот контракт будет способствовать росту рынка авиационного испытательного оборудования, особенно в области диагностики авионики и инструментов тестирования на основе моделирования. Модернизация охватывает модернизацию самолетов и тренажеров для подготовки пилотов, подчеркивая растущий спрос на передовые системы тестирования в учебных условиях. Эта инициатива отражает более широкую рыночную тенденцию интеграции цифровых и автоматизированных решений для тестирования с целью повышения безопасности, эффективности и оперативной готовности в военной авиации.

- В ноябре 2023 года компания Lufthansa Technik подписала с Emirates контракт на оказание услуг по базовому техническому обслуживанию (BMS) самолетов Airbus A380 на авиасалоне в Дубае. В рамках соглашения Lufthansa Technik Philippines должна провести плановые проверки (C-check) еще 23 самолетов A380 к октябрю 2026 года, что создаст повышенный спрос на авиационное испытательное оборудование в сфере коммерческого технического обслуживания и ремонта. Контракт демонстрирует зависимость рынка от сложных инструментов тестирования и диагностики для эффективного обслуживания крупных и сложных самолетов. Он также подчеркивает растущую тенденцию аутсорсинга передовых услуг по техническому обслуживанию специализированным компаниям, что способствует внедрению автоматизированных и высокоточных решений для тестирования в секторе коммерческой авиации.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.