Global Azacitidine Market

Размер рынка в млрд долларов США

CAGR :

%

USD

90.24 Billion

USD

165.79 Billion

2024

2032

USD

90.24 Billion

USD

165.79 Billion

2024

2032

| 2025 –2032 | |

| USD 90.24 Billion | |

| USD 165.79 Billion | |

| % | |

|

Сегментация мирового рынка азацитидина по типу (99,5% и

Размер рынка азацитидина

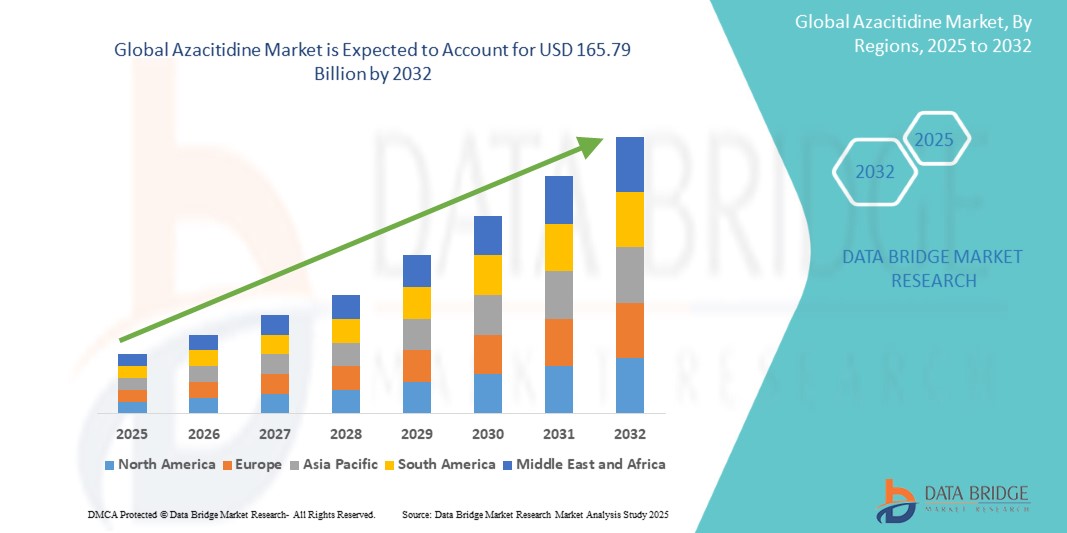

- Мировой рынок азацитидина оценивался в 90,24 млрд долларов США в 2024 году и, как ожидается, достигнет 165,79 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 7,90%, в основном за счет увеличения численности населения пожилого возраста.

- Этот рост обусловлен такими факторами, как более высокая заболеваемость, более высокая продолжительность жизни и меньшая потребность в интенсивном лечении.

Анализ рынка азацитидина

- Азацитидин — гипометилирующий агент, в основном используемый при лечении миелодиспластических синдромов (МДС), острого миелоидного лейкоза (ОМЛ) и хронического миеломоноцитарного лейкоза (ХММЛ). Он играет важную роль в ингибировании аномального метилирования ДНК, тем самым восстанавливая нормальную функцию генов и замедляя прогрессирование заболевания.

- Рост рынка обусловлен ростом распространенности гематологических злокачественных заболеваний, более широким применением гипометилирующих агентов (ГМА) в терапии первой линии и увеличением численности пожилого населения, которое более восприимчиво к этим расстройствам.

- Кроме того, инновации в методах доставки лекарств, такие как разработка перорального азацитидина (Онурег), трансформируют подходы к лечению, повышая приверженность пациентов лечению и сокращая количество посещений больницы.

- Например, одобрение препарата Онурег (пероральный азацитидин) предоставило альтернативу инъекционным формам , что обеспечивает большую гибкость в назначении лечения.

Область применения отчета и сегментация рынка азацитидина

|

Атрибуты |

Азацитидин: ключевые данные о рынке |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка азацитидина

«Растущее внедрение пероральных форм азацитидина»

- Одной из заметных тенденций на мировом рынке азацитидина является растущее внедрение пероральных форм азацитидина.

- Этот сдвиг обусловлен потребностью в повышении удобства для пациентов, сокращении посещений больниц и повышении приверженности лечению, что побуждает фармацевтические компании разрабатывать передовые пероральные формы для лучшего контроля заболеваний.

- Например, компания Bristol Myers Squibb представила препарат Онурег (пероральный азацитидин), который обеспечивает более удобный способ введения, сохраняя при этом терапевтическую эффективность для пациентов с острым миелоидным лейкозом (ОМЛ) в стадии ремиссии.

- Поскольку системы здравоохранения отдают приоритет вариантам лечения, удобным для пациентов, рынок азацитидина развивается за счет инноваций в лекарственных формах, механизмов пролонгированного высвобождения и комбинированной терапии, что обеспечивает лучшие результаты лечения и более широкую доступность.

- Ожидается, что этот сдвиг будет способствовать расширению рынка, поскольку пероральные гипометилирующие агенты (ГМА) набирают популярность в протоколах лечения онкологии.

Динамика рынка азацитидина

Водитель

«Рост распространенности гематологических заболеваний»

- Растущая распространенность гематологических заболеваний, в частности миелодиспластических синдромов (МДС), острого миелоидного лейкоза (ОМЛ) и хронического миеломоноцитарного лейкоза (ХММЛ), является ключевым фактором роста рынка азацитидина.

- По мере роста заболеваемости этими расстройствами спрос на эффективные гипометилирующие агенты (ГМА), такие как азацитидин, продолжает расти, что делает его важнейшим вариантом лечения для контроля этих состояний.

- Этот сдвиг особенно заметен в Северной Америке, Европе и Азиатско-Тихоокеанском регионе , где стареющее население, улучшенные диагностические возможности и более широкий доступ к передовым методам лечения стимулируют расширение рынка. С ростом числа пациентов, которым требуется долгосрочное лечение заболевания, азацитидин становится все более предпочтительным из-за его способности замедлять прогрессирование заболевания и улучшать результаты выживания

- Учитывая растущее число пациентов, которым требуется долгосрочное лечение заболевания, азацитидин становится все более предпочтительным препаратом из-за его способности замедлять прогрессирование заболевания и улучшать результаты выживаемости.

- Чтобы удовлетворить этот растущий спрос, фармацевтические компании инвестируют в инновационные формулы, комбинированные терапии и расширенные показания к лечению, обеспечивая более широкий доступ к эффективной гематологической помощи.

Например,

- Компания Takeda Pharmaceutical Company изучает комбинированную терапию с использованием азацитидина и венетоклакса для повышения эффективности лечения пациентов с ОМЛ, которые не могут переносить интенсивную химиотерапию.

- Текущие клинические исследования, проводимые компаниями Eisai Co., Ltd. и Daiichi Sankyo, направлены на оценку азацитидина в сочетании с целевыми препаратами для улучшения показателей эффективности при МДС и ОМЛ.

- Благодаря растущим инвестициям в здравоохранение и постоянным исследованиям в области HMA нового поколения, таргетной терапии и персонализированных подходов к лечению рынок азацитидина готов к устойчивому росту, предлагая улучшенные терапевтические возможности и лучшие показатели выживаемости для пациентов с гематологическими злокачественными новообразованиями во всем мире.

Возможность

«Растущая осведомленность о миелодиспластическом синдроме (МДС)»

- Растущая осведомленность о миелодиспластическом синдроме (МДС) открывает значительные возможности для рынка азацитидина, поскольку более высокая распознаваемость заболевания приводит к более ранней диагностике, более высоким показателям лечения и улучшению результатов лечения для пациентов.

- Инициативы в области общественного здравоохранения, медицинские конференции и кампании по повышению осведомленности обучают как медицинских работников, так и пациентов, стимулируя спрос на эффективные варианты лечения, такие как азацитидин.

- Фармацевтические компании и организации здравоохранения инвестируют в образовательные программы, группы защиты прав пациентов и научно-исследовательское сотрудничество для повышения осведомленности о МДС и поощрения своевременной диагностики и лечения.

Например,

- Фонд MDS и Общество лейкемии и лимфомы (LLS) запустили глобальные инициативы по обучению пациентов и врачей ранним симптомам, диагностическим подходам и доступным вариантам лечения, что способствует более широкому использованию азацитидина.

- Такие компании, как Bristol Myers Squibb и Takeda Pharmaceutical, активно участвуют в кампаниях по повышению осведомленности и сотрудничают с поставщиками медицинских услуг для расширения доступа к терапии азацитидином.

- Поскольку осведомленность о МДС продолжает расти, спрос на эффективные решения для лечения, такие как азацитидин, будет расти, создавая новые возможности для расширения рынка. С ростом образования пациентов, достижениями в диагностических технологиях и прочным отраслевым сотрудничеством рынок азацитидина хорошо позиционирован, чтобы извлечь выгоду из этой меняющейся среды

Сдержанность/Вызов

«Поздние одобрения регулирующих организаций»

- Задержки в получении разрешений от регулирующих органов представляют собой серьезную проблему для рынка азацитидина, поскольку длительные сроки оценки могут помешать своевременному выпуску новых лекарственных форм, расширенных показаний и комбинированных методов лечения для пациентов.

- Регулирующие органы, такие как FDA США, EMA и другие национальные органы здравоохранения, требуют обширных клинических данных, что приводит к длительным циклам одобрения, которые замедляют расширение рынка.

- Строгие нормативные требования и необходимость всесторонних испытаний безопасности и эффективности часто приводят к задержке выпуска лекарств и ограничению раннего доступа к новым методам лечения. Эта проблема особенно очевидна в регионах со строгими процессами одобрения, где фармацевтические компании должны проходить сложные рамки соответствия перед введением обновленных формул или расширений этикеток

Например,

- Процесс одобрения перорального азацитидина (Onureg) затянулся из-за необходимости получения дополнительных данных клинических испытаний по долгосрочной эффективности и безопасности, что замедлило его проникновение на рынок в некоторых странах.

- Поскольку нормативные требования становятся все более строгими, производители фармацевтической продукции должны инвестировать в масштабные клинические испытания, исследования реальных данных и стратегии соблюдения нормативных требований, чтобы ускорить сроки одобрения и обеспечить более быстрый доступ пациентов к инновационным методам лечения на основе азацитидина.

Объем рынка азацитидина

Рынок сегментирован по типу, продукту, применению, способу введения, каналу сбыта и конечному пользователю.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По продукту |

|

|

По применению |

|

|

По способу введения |

|

|

По каналу распространения |

|

|

Конечным пользователем |

|

Региональный анализ рынка азацитидина

«Северная Америка является доминирующим регионом на рынке азацитидина »

- Северная Америка доминирует на рынке азацитидина , что обусловлено высокими расходами на здравоохранение, хорошо налаженной инфраструктурой здравоохранения и значительными инвестициями в исследования и разработки . Регион продолжает лидировать в области инноваций в области лекарств, одобрений регулирующих органов и раннего внедрения новых подходов к лечению гематологических заболеваний.

- США занимают значительную долю в связи с ростом распространенности миелодиспластических синдромов (МДС) и острого миелоидного лейкоза (ОМЛ), увеличением численности пожилого населения и широким применением гипометилирующих агентов (ГМА), таких как азацитидин .

- Ведущие фармацевтические компании, такие как Bristol Myers Squibb, Pfizer и Takeda Pharmaceutical, вкладывают значительные средства в новые лекарственные формы, клинические испытания и комбинированную терапию для расширения терапевтического применения азацитидина.

- Кроме того, постоянные достижения в области персонализированной медицины, стратегий лечения на основе биомаркеров и разработки лекарственных препаратов с использованием искусственного интеллекта ускоряют лидерство Северной Америки на рынке азацитидина, обеспечивая повышение эффективности лечения и улучшение результатов для пациентов.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка азацитидина , что обусловлено ростом спроса на активные фармацевтические ингредиенты (АФИ), ростом расходов на здравоохранение и улучшением доступа к лечению рака .

- В таких странах, как Китай, Индия, Япония и Южная Корея, наблюдается резкий рост спроса на гематологические методы лечения рака, чему способствуют растущая осведомленность о миелодиспластических синдромах (МДС), улучшение диагностических возможностей и правительственные инициативы по улучшению лечения онкологических заболеваний.

- Глобальные фармацевтические компании расширяют свое присутствие в регионе посредством стратегического партнерства с местными производителями лекарственных средств и учреждениями здравоохранения, что позволяет ускорить процесс одобрения лекарственных препаратов и их проникновения на рынок.

- Более того, достижения в области биофармацевтических исследований, более широкое внедрение пероральных форм азацитидина и интеграция разработки лекарственных средств с использованием искусственного интеллекта трансформируют ландшафт лечения, позиционируя Азиатско-Тихоокеанский регион как самый быстрорастущий рынок для терапии на основе азацитидина в прогнозируемый период.

Доля рынка азацитидина

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Новартис АГ (Швейцария)

- Санофи (Франция)

- Pfizer Inc. (США)

- Johnson & Johnson Private Limited (США)

- Эбботт (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health Companies Inc. (Канада)

- АстраЗенека (Великобритания)

- GSK plc (Великобритания)

- H. Lundbeck A/S (Дания)

- Takeda Pharmaceutical Company Limited (Япония)

- DAIICHI SANKYO COMPANY, LIMITED (Япония)

- Eisai Co., Ltd (Япония)

- Мерц Фарма (Германия)

Последние события на мировом рынке азацитидина

-

В сентябре 2024 года компания Intas Pharmaceuticals Ltd. объявила о запуске препарата Azadine-O, первой в истории пероральной терапии азацитидином для лечения острого миелоидного лейкоза (ОМЛ) на индийском рынке . Эта новаторская разработка знаменует собой важную веху на рынке азацитидина, предоставляя пациентам более удобную и дружественную альтернативу традиционным инъекционным препаратам.

- В мае 2022 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило азацитидин (Vidaza, Celgene Corp.) для использования у детей с недавно диагностированным ювенильным миеломоноцитарным лейкозом (ЮМЛ). Это одобрение стало важной вехой на рынке азацитидина, расширив его терапевтическое применение за пределы миелодиспластических синдромов (МДС) и острого миелоидного лейкоза (ОМЛ) для лечения редкой и агрессивной формы детского лейкоза.

- В сентябре 2020 года Hikma Pharmaceuticals PLC , ведущая многонациональная фармацевтическая компания, объявила о запуске препарата Азацитидин для инъекций, 100 мг, дженерика Vidaza® , в Соединенных Штатах через свой филиал в США, Hikma Pharmaceuticals USA Inc. Этот запуск ознаменовал собой значительное развитие на рынке Азацитидина, повысив доступность и финансовую доступность препарата для пациентов, страдающих миелодиспластическими синдромами (МДС) и острым миелоидным лейкозом (ОМЛ). Внедрение экономически эффективной дженериковой альтернативы усилило рыночную конкуренцию, способствуя более широкому принятию терапии на основе Азацитидина среди поставщиков медицинских услуг

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА АЗАЦИТИДИНА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА АЗАЦИТИДИНА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК АЗАЦИТИДИНА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИУМ-ИНФОРМАЦИЙ

5.1 АНАЛИЗ ПЕСТЕЛЯ

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНСАЙТОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7 ПОРТФЕЛЬ ИНТЕЛЛЕКТУАЛЬНОЙ СОБСТВЕННОСТИ (ИС)

7.1 КАЧЕСТВО И ПРОЧНОСТЬ ПАТЕНТА

7.2 ПАТЕНТНЫЕ СЕМЕЙСТВА

7.3 ЛИЦЕНЗИРОВАНИЕ И СОТРУДНИЧЕСТВО

7.4 КОНКУРЕНТНЫЙ ЛАНДШАФТ

7.5 СТРАТЕГИЯ И УПРАВЛЕНИЕ ИС

7.6 ДРУГОЕ

8 РАЗБИВКА АНАЛИЗА СТОИМОСТИ

9 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

10 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

10.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

10.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

10.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

10.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

10.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

10.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

10.3 СТАДИЯ РАЗВИТИЯ

10.4 СРОКИ И ВЕХИ

10.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

10.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

10.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

10.8 ПЕРСПЕКТИВЫ БУДУЩЕГО

11 ЭПИДЕМИОЛОГИЯ

11.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

11.2 КОЭФФИЦИЕНТ ОБРАБОТКИ

11.3 УРОВЕНЬ СМЕРТНОСТИ

11.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

11.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

12 СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

12.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

12.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

12.2.1 КЛАСС I

12.2.2 КЛАСС II

12.2.3 КЛАСС III

12.3 НОРМАТИВНЫЕ ПРЕДСТАВЛЕНИЯ

12.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

12.5 СИСТЕМЫ УПРАВЛЕНИЯ СООТВЕТСТВИЕМ И КАЧЕСТВОМ

12.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

13 АНАЛИЗ КОНВЕЙЕРА

13.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

13.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

13.3 КАНДИДАТЫ III ЭТАПА

13.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

13.5 КАНДИДАТЫ НА ПЕРВУЮ ФАЗУ

13.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ РЫНКА АЗАЦИТИДИНА

Название компании Название продукта

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ ДЛЯ РЫНКА АЗАЦИТИДИНА

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ ДЛЯ РЫНКА АЗАЦИТИДИНА

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ ДЛЯ РЫНКА АЗАЦИТИДИНА

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ СУБЪЕКТЫ НА ОСНОВЕ ОБЗОРА НИОКР ДЛЯ РЫНКА АЗАЦИТИДИНА

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

14 СТРУКТУРА ВОЗМЕЩЕНИЯ

15 АНАЛИЗ КАРТЫ ВОЗМОЖНОСТЕЙ

16 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

17 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

17.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

17.2 КАПИТАЛЬНЫЕ РАСХОДЫ

17.3 ТЕНДЕНЦИИ КАПИТАЛЬНЫХ ЗАТРАТ

17.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

17.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

17.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

17.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

17.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

17.9 ПОЛИТИКА ПРАВИТЕЛЬСТВА

18 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ТИПАМ

18.1 ОБЗОР

18,2 0,995

18.3 <99.5%

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ДОЗИРОВКЕ

19.1 ОБЗОР

19.2 СТАНДАРТНЫЕ ШПРИЦЫ

19.3 ПРЕДВАРИТЕЛЬНО ЗАПОЛНЕННЫЕ ШПРИЦЫ

20 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО МОЩНОСТИ

20.1 ОБЗОР

20.2 ТАБЛЕТКА

20.2.1 200МГ

20.2.2 300МГ

20.2.3 ДРУГИЕ

20.3 ИНЪЕКЦИЯ

20.3.1 25 МГ/МЛ ПОРОШОК ДЛЯ ИНЪЕКЦИЙ

20.3.2 100 МГ/ОДНОДОЗА ФЛАКОН ДЛЯ ИНЪЕКЦИЙ

20.3.3 ДРУГИЕ

21 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ПУТИ ВВЕДЕНИЯ

21.1 ОБЗОР

21.2 УСТНЫЙ

21.2.1 ТАБЛЕТКИ

21.2.2 ДРУГИЕ

21.3 ПАРЕНТЕРАЛЬНО

21.3.1 ВНУТРИВЕННО

21.3.2 ПОДКОЖНЫЙ

21.3.3 ДРУГИЕ

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ТИПУ ЛЕКАРСТВЕННЫХ СРЕДСТВ

22.1 ОБЗОР

22.2 БРЕНДОВЫЙ

22.2.1 ВИДАЗА

22.2.2 ОНУРЭГ

22.2.3 ДРУГИЕ

22.3 ГЕНЕРИКИ

23 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ВОЗРАСТНЫМ ГРУППАМ

23.1 ОБЗОР

23.2 ПЕДИАТРИЧЕСКИЙ

23.3 ВЗРОСЛЫЙ

23.4 ГЕРИАТРИЧЕСКИЙ

24 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО ГЕДНЕРУ

24.1 ОБЗОР

24.2 МУЖСКОЙ

24.2.1 ПЕДИАТРИЧЕСКИЙ

24.2.2 ВЗРОСЛЫЙ

24.2.3 ГЕРИАТРИЧЕСКИЙ

24.3 ЖЕНЩИНА

24.3.1 ПЕДИАТРИЧЕСКИЙ

24.3.2 ВЗРОСЛЫЙ

24.3.3 ГЕРИАТРИЧЕСКИЙ

25 МИРОВОЙ РЫНОК АЗАЦИТИДИНА ПО ПРИМЕНЕНИЮ

25.1 ОБЗОР

25.2 РЕФРАКТЕРНАЯ АНЕМИЯ (РА)

25.3 РЕФРАКТЕРНАЯ АНЕМИЯ С ИЗБЫТКОМ БЛАСТОВ (РАИБ)

25.4 МИЕЛОДИСПЛАСТИЧЕСКИЕ СИНДРОМЫ

25.5 ХРОНИЧЕСКИЙ МИЕЛОМОНОЛЕЙКОЗ (ХМЛ)

25.6 ОСТРЫЙ МИЕЛОБЛАСТНОЙ ЛЕЙКОЗ

25.7 ДРУГИЕ

26 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

26.1 ОБЗОР

26.2 БОЛЬНИЦЫ

26.2.1 ПО ТИПУ

26.2.1.1 ОБЩЕСТВЕННОСТЬ

26.2.1.2.ЧАСТНЫЙ

26.2.2 ПО УРОВНЮ

26.2.2.1.УРОВЕНЬ 1

26.2.2.2. УРОВЕНЬ 2

26.2.2.3.УРОВЕНЬ 3

26.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

26.3.1 ОБЩЕСТВЕННОСТЬ

26.3.2 ЧАСТНЫЙ

26.4 ОНКОЛОГИЧЕСКИЕ ЦЕНТРЫ

26.5 ДОМАШНЯЯ МЕДИЦИНСКАЯ ПОМОЩЬ

26.6 УЧЕБНО-ИССЛЕДОВАТЕЛЬСКОЕ УЧРЕЖДЕНИЕ

26.7 ДРУГИЕ

27 МИРОВОЙ РЫНОК АЗАЦИТИДИНА ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

27.1 ОБЗОР

27.2 ПРЯМОЙ ТЕНДЕР

27.3 РОЗНИЧНЫЕ ПРОДАЖИ

27.3.1 ОНЛАЙН

27.3.1.1. ВЕБ-САЙТ КОМПАНИИ

27.3.1.2. ЭЛЕКТРОННЫЕ АПТЕЧКИ

27.3.1.3 ДРУГИЕ

27.3.2 ОФФЛАЙН

27.3.2.1. БОЛЬНИЧНАЯ АПТЕКА

27.3.2.2. АПТЕЧНЫЕ МАГАЗИНЫ

27.3.2.3 ДРУГИЕ

27.4 ДРУГИЕ

28 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, СТРАНИЦА КОМПАНИИ

28.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

28.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

28.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

28.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

28.5 АНАЛИЗ АКЦИЙ КОМПАНИИ: БЛИЖНИЙ ВОСТОК И АФРИКА

28.6 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЮЖНАЯ АМЕРИКА

28.7 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

28.8 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

28.9 РАСШИРЕНИЯ

28.1 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

28.11 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

29 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПО РЕГИОНАМ

29.1 МИРОВОЙ РЫНОК АЗАЦИТИДИНА (ВСЯ СЕГМЕНТАЦИЯ, ПРЕДСТАВЛЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

29.1.1 СЕВЕРНАЯ АМЕРИКА

29.1.1.1.США

29.1.1.2 КАНАДА

29.1.1.3.МЕКСИКА

29.1.2 ЕВРОПА

29.1.2.1.ГЕРМАНИЯ

29.1.2.2.ФРАНЦИЯ

29.1.2.3 Великобритания

29.1.2.4.ИТАЛИЯ

29.1.2.5 ИСПАНИЯ

29.1.2.6.РОССИЯ

29.1.2.7.ТУРЦИЯ

29.1.2.8.БЕЛЬГИЯ

29.1.2.9. НИДЕРЛАНДЫ

29.1.2.10.ВЕНГРИЯ

29.1.2.11.ЛИТВА

29.1.2.12.АВСТРИЯ

29.1.2.13 ИРЛАНДИЯ

29.1.2.14 НОРВЕГИЯ

29.1.2.15.ПОЛЬША

29.1.2.16.ШВЕЙЦАРИЯ

29.1.2.17. ОСТАЛЬНАЯ ЕВРОПА

29.1.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

29.1.3.1 ЯПОНИЯ

29.1.3.2.КИТАЙ

29.1.3.3 ЮЖНАЯ КОРЕЯ

29.1.3.4 ИНДИЯ

29.1.3.5 АВСТРАЛИЯ

29.1.3.6.СИНГАПУР

29.1.3.7.ТАИЛАНД

29.1.3.8 МАЛАЙЗИЯ

29.1.3.9 ИНДОНЕЗИЯ

29.1.3.10.ВЬЕТНАМ

29.1.3.11.ФИЛИППИНЫ

29.1.3.12 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

29.1.4 ЮЖНАЯ АМЕРИКА

29.1.4.1.БРАЗИЛИЯ

29.1.4.2.АРГЕНТИНА

29.1.4.3.ПЕРУ

29.1.4.4 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

29.1.5 БЛИЖНИЙ ВОСТОК И АФРИКА

29.1.5.1 ЮЖНАЯ АФРИКА

29.1.5.2.САУДОВСКАЯ АРАВИЯ

29.1.5.3.ОАЭ

29.1.5.4.ЕГИПЕТ

29.1.5.5 КУВЕЙТ

29.1.5.6 ИЗРАИЛЬ

29.1.5.7 ОСТАЛЬНЫЕ СТРАНЫ БЛИЖНЕГО ВОСТОКА И АФРИКИ

29.1.6 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

30 МИРОВОЙ РЫНОК АЗАЦИТИДИНОВ, АНАЛИЗ SWOT И DBMR

31 МИРОВОЙ РЫНОК АЗАЦИТИДИНА, ПРОФИЛЬ КОМПАНИИ

31.1 ВБШИЛПА

31.1.1 ОБЗОР КОМПАНИИ

31.1.2 АНАЛИЗ ДОХОДОВ

31.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.1.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.2 КОМПАНИЯ БРИСТОЛЬ-МАЙЕРС СКВИББ

31.2.1 ОБЗОР КОМПАНИИ

31.2.2 АНАЛИЗ ДОХОДОВ

31.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.2.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.3 ХИКМА ФАРМАСЬЮТИКАЛС ПЛС

31.3.1 ОБЗОР КОМПАНИИ

31.3.2 АНАЛИЗ ДОХОДОВ

31.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.3.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.4 ИНТАС ФАРМАСЬЮТИКАЛС ЛИМИТЕД

31.4.1 ОБЗОР КОМПАНИИ

31.4.2 АНАЛИЗ ДОХОДОВ

31.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.4.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.5 СОГЛАСИЕ ЗДРАВООХРАНЕНИЕ

31.5.1 ОБЗОР КОМПАНИИ

31.5.2 АНАЛИЗ ДОХОДОВ

31.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.5.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.6 АКТАВИС ООО

31.6.1 ОБЗОР КОМПАНИИ

31.6.2 АНАЛИЗ ДОХОДОВ

31.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.6.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.7 АМНЕАЛ ФАРМАСЬЮТИКАЛС ООО.

31.7.1 ОБЗОР КОМПАНИИ

31.7.2 АНАЛИЗ ДОХОДОВ

31.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.7.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.8 СИПЛА

31.8.1 ОБЗОР КОМПАНИИ

31.8.2 АНАЛИЗ ДОХОДОВ

31.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.8.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.9 DR. REDDY'S LABORATORIES LIMITED

31.9.1 ОБЗОР КОМПАНИИ

31.9.2 АНАЛИЗ ДОХОДОВ

31.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.9.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.1 EUGIA US LLC

31.10.1 ОБЗОР КОМПАНИИ

31.10.2 АНАЛИЗ ДОХОДОВ

31.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.10.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.11 EUROHLTH ИНТЕГРАЛЬНАЯ САРЛ

31.11.1 ОБЗОР КОМПАНИИ

31.11.2 АНАЛИЗ ДОХОДОВ

31.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.11.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.12 ЦЗЯНСУ ХАНСО ФАРМ

31.12.1 ОБЗОР КОМПАНИИ

31.12.2 АНАЛИЗ ДОХОДОВ

31.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.12.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.13 МЕЙТЕАЛ

31.13.1 ОБЗОР КОМПАНИИ

31.13.2 АНАЛИЗ ДОХОДОВ

31.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.13.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.14 MSN LABS PVT LTD

31.14.1 ОБЗОР КОМПАНИИ

31.14.2 АНАЛИЗ ДОХОДОВ

31.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.14.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.15 НАТКО ФАРМА ЛТД

31.15.1 ОБЗОР КОМПАНИИ

31.15.2 АНАЛИЗ ДОХОДОВ

31.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.15.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.16 ФЛОРЕНЦИЯ ЗДРАВООХРАНЕНИЕ

31.16.1 ОБЗОР КОМПАНИИ

31.16.2 АНАЛИЗ ДОХОДОВ

31.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.16.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.17 ГЕТВЕЛЛ ФАРМА

31.17.1 ОБЗОР КОМПАНИИ

31.17.2 АНАЛИЗ ДОХОДОВ

31.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.17.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.18 ТАДЖ ФАРМА ГРУПП

31.18.1 ОБЗОР КОМПАНИИ

31.18.2 АНАЛИЗ ДОХОДОВ

31.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.18.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.19 ГЕТЕРО ХЕЛСКЕА ЛИМИТЕД

31.19.1 ОБЗОР КОМПАНИИ

31.19.2 АНАЛИЗ ДОХОДОВ

31.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.19.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.2 ЭББОТТ

31.20.1 ОБЗОР КОМПАНИИ

31.20.2 АНАЛИЗ ДОХОДОВ

31.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.20.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.21 APIS LABOR GMBH (МАРКЕТИНГОВЫЙ АВТОР. - MYLAN IRELAND LIMITED)

31.21.1 ОБЗОР КОМПАНИИ

31.21.2 АНАЛИЗ ДОХОДОВ

31.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.21.4 АССОРТИМЕНТ ПРОДУКЦИИ

31.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.22 БРЕКЕНРИДЖ ФАРМАСЬЮТИКАЛ, ИНК.

31.22.1 ОБЗОР КОМПАНИИ

31.22.2 АНАЛИЗ ДОХОДОВ

31.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.22.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

31.23 АРМАС ФАРМАСЬЮТИКАЛС, ИНК.

31.23.1 ОБЗОР КОМПАНИИ

31.23.2 АНАЛИЗ ДОХОДОВ

31.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

31.23.4 ПОРТФЕЛЬ ПРОДУКЦИИ

31.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

*ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ОПРЕДЕЛЕННЫХ В ПРОФИЛЕ, НЕ ИСЧЕРПЫВАЕТСЯ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ ОПРЕДЕЛЯЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШЕМ ИССЛЕДОВАНИИ, И ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ

32 СВЯЗАННЫХ ОТЧЕТА

33 ЗАКЛЮЧЕНИЕ

34 АНКЕТА

35 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.