Global Bagging Equipment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.06 Billion

USD

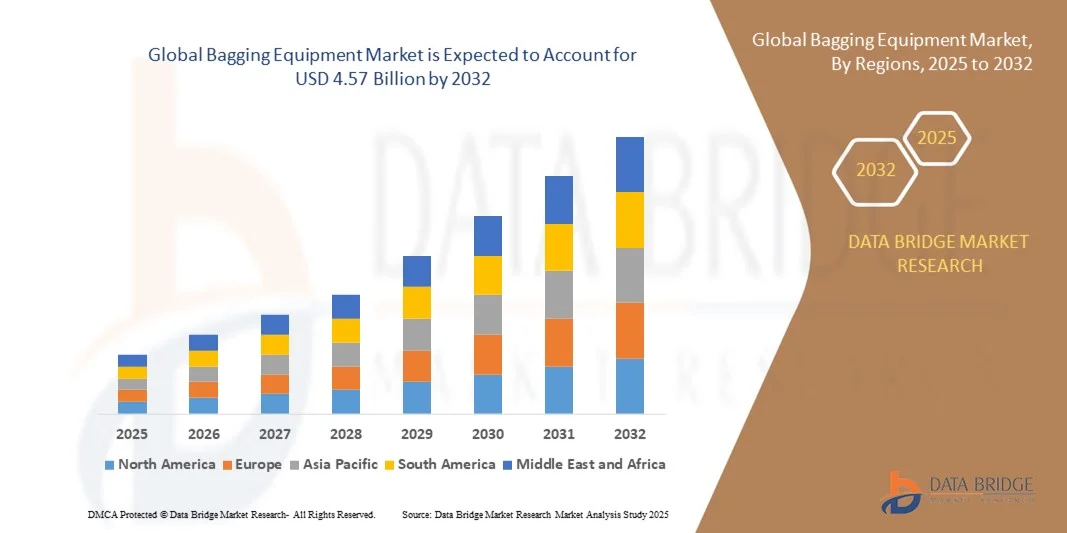

4.57 Billion

2024

2032

USD

3.06 Billion

USD

4.57 Billion

2024

2032

| 2025 –2032 | |

| USD 3.06 Billion | |

| USD 4.57 Billion | |

| % | |

|

Сегментация мирового рынка упаковочного оборудования по типу продукции (интегрированные упаковочные линии и отдельное оборудование), типу автоматизации (автоматическое и полуавтоматическое), производительности (2000 мешков/ч), типу машины (горизонтальные и вертикальные упаковочные машины), конечному использованию (пищевая промышленность, строительство, фармацевтика, бытовая химия, средства личной гигиены и косметика и другие) — тенденции и прогноз развития отрасли до 2032 года

Размер рынка упаковочного оборудования

- Объем мирового рынка оборудования для упаковки в мешки в 2024 году оценивался в 3,06 млрд долларов США и, как ожидается, достигнет 4,57 млрд долларов США к 2032 году при среднегодовом темпе роста 4,51% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на эффективные и автоматизированные упаковочные системы в таких отраслях, как пищевая промышленность, сельское хозяйство, химическая промышленность и строительство, направленные на повышение производительности и сокращение ручного труда.

- Растущее внедрение интеллектуальных и энергоэффективных упаковочных машин со встроенными функциями взвешивания, запечатывания и маркировки еще больше стимулирует расширение рынка.

Анализ рынка упаковочного оборудования

- Мировой рынок упаковочного оборудования демонстрирует устойчивый рост благодаря растущей потребности в автоматизации и оптимизации затрат в упаковочных процессах. Отрасли всё чаще заменяют традиционные ручные упаковочные системы автоматизированными решениями для повышения скорости, точности и эффективности работы.

- Растущая тенденция к использованию устойчивой упаковки в сочетании с такими инновациями, как роботизированные линии упаковки и системы мониторинга на базе Интернета вещей, стимулирует модернизацию рынка.

- Северная Америка доминировала на рынке упаковочного оборудования с самой большой долей выручки в 2024 году, что обусловлено передовой промышленной автоматизацией, хорошо налаженной производственной инфраструктурой и широким внедрением интеллектуальных упаковочных систем в пищевой, сельскохозяйственной и строительной отраслях.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста на мировом рынке упаковочного оборудования , что будет обусловлено ростом производственной активности, более широким внедрением современного упаковочного оборудования и государственными инициативами, способствующими промышленной автоматизации.

- Сегмент интегрированных линий упаковки занял наибольшую долю рынка в 2024 году благодаря возможности автоматизации различных процессов упаковки, включая взвешивание, наполнение, запечатывание и маркировку, в рамках единой системы. Эти системы широко применяются на крупных промышленных предприятиях благодаря своей эффективности, стабильности и снижению трудозатрат.

Объем отчета и сегментация рынка упаковочного оборудования

|

Атрибуты |

Ключевые данные о рынке упаковочного оборудования |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Automated Packaging Systems, Inc. (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка упаковочного оборудования

Интеграция автоматизации и интеллектуальных технологий в упаковочное оборудование

• Растущая интеграция автоматизации, робототехники и интеллектуальных систем управления производит революцию на рынке упаковочного оборудования, повышая точность, производительность и эффективность упаковочных операций. Эти передовые системы минимизируют вмешательство человека, уменьшают количество ошибок и оптимизируют обработку материалов, что приводит к повышению стабильности результатов и сокращению простоев. В условиях растущей глобальной конкуренции производители используют автоматизацию для удовлетворения растущего потребительского спроса, сохраняя при этом экономическую эффективность и стандарты качества.

• Растущее внедрение систем на базе Индустрии 4.0 и Интернета вещей позволяет производителям удаленно контролировать и управлять операциями упаковки, повышая прозрачность процесса и качество предиктивного обслуживания. Цифровая связь обеспечивает доступ к данным в режиме реального времени и способствует энергоэффективной работе, что особенно важно для крупных производственных предприятий. Интеграция с программным обеспечением на базе искусственного интеллекта также обеспечивает автоматическое обнаружение неисправностей, диагностику в режиме реального времени и оптимизацию производительности оборудования, что повышает эксплуатационную устойчивость.

• Спрос на автоматизированные линии упаковки растёт в таких отраслях, как пищевая, сельскохозяйственная и химическая, где точность и скорость имеют решающее значение. Автоматизированные системы взвешивания, наполнения и запечатывания приходят на смену традиционным полуавтоматическим моделям, обеспечивая более высокую производительность и снижение трудозатрат. Эти системы также поддерживают гибкие форматы упаковки, помогая компаниям эффективно обслуживать широкий ассортимент продукции и динамично меняющиеся требования рынка.

• Например, в 2024 году несколько компаний по упаковке продуктов питания в США внедрили системы упаковки на базе искусственного интеллекта, способные автоматически корректировать параметры в зависимости от типа и веса продукта, что значительно сокращает отходы и повышает эффективность линии. Внедрение алгоритмов машинного обучения в эти системы улучшает контроль качества, обеспечивая единообразие упаковки и минимизируя процент отбраковки продукции. Этот переход к интеллектуальной автоматизации задаёт новые отраслевые стандарты производительности и устойчивого развития.

• Хотя автоматизация стимулирует инновации и производительность, первоначальные затраты на интеграцию интеллектуальных систем упаковки остаются проблемой для малых и средних предприятий. Постоянные исследования и разработки, оптимизация затрат и модульное проектирование систем имеют решающее значение для ускорения внедрения и обеспечения долгосрочного роста рынка. По мере того, как всё больше компаний внедряют автоматизацию, ожидается, что разработка масштабируемых и готовых к использованию систем сделает доступ к передовым упаковочным технологиям во всём мире более доступным.

Динамика рынка упаковочного оборудования

Водитель

Растущий спрос на эффективные и высокоскоростные упаковочные решения

• Растущий спрос на быструю, точную и экономичную упаковку в различных отраслях стимулирует внедрение современного упаковочного оборудования. Производители делают ставку на высокоскоростные автоматизированные решения, которые сокращают время упаковки, сохраняя при этом качество и целостность продукции. Эти инновации отвечают потребностям предприятий массового производства, стремящихся повысить производительность, минимизируя отходы и человеческий фактор.

• Стремительное развитие электронной коммерции, пищевой промышленности и сектора обработки сыпучих материалов усилило потребность в эффективных упаковочных системах, способных работать с пакетами различных размеров и материалов. Эта тенденция стимулирует инновации в области автоматизированного взвешивания, герметизации и маркировки. Компании также внедряют передовые робототехнические и сервоуправляемые системы для обеспечения единообразной упаковки и бесперебойной интеграции с логистическими сетями.

• Стремление к минимизации отходов продукции и повышению эффективности производства побуждает компании модернизировать свою упаковочную инфраструктуру. Современное оборудование обеспечивает точное наполнение и герметизацию, гарантируя улучшенный внешний вид продукта и увеличенный срок хранения. Интеграция экологичных упаковочных материалов в автоматизированные системы также способствует достижению целей устойчивого развития во всех отраслях.

• Например, в 2023 году ведущая европейская сельскохозяйственная компания сообщила о повышении эффективности производства на 25% после внедрения автоматизированных систем упаковки в мешки, интегрированных с роботизированными паллетайзерами и цифровыми системами мониторинга. Это внедрение не только повысило производительность, но и сократило потребление энергии и вмешательство человека, что привело к существенной экономии средств.

• Поскольку промышленность уделяет первостепенное внимание эффективности производства и устойчивому развитию, инвестиции в современные системы упаковки будут продолжать расти, стимулируя рост рынка в различных секторах конечного потребления по всему миру. Ожидается, что развитие компактных, интеллектуальных и энергоэффективных систем изменит конкурентную среду, а автоматизация станет стандартом для современных упаковочных линий.

Сдержанность/Вызов

Высокие первоначальные инвестиции и затраты на обслуживание

• Значительные первоначальные затраты на приобретение и установку автоматизированных систем упаковки в мешки являются серьёзным сдерживающим фактором для малых и средних предприятий. Эти системы требуют значительных капиталовложений в оборудование, интеграцию и настройку, что может замедлить окупаемость инвестиций. Кроме того, частые обновления программного обеспечения и компонентов увеличивают долгосрочную финансовую нагрузку на производителей.

• Техническое обслуживание и ремонт современного упаковочного оборудования требуют квалифицированной рабочей силы и периодической замены компонентов, что увеличивает общие эксплуатационные расходы. Небольшим производителям часто сложно оправдать такие расходы, особенно в конкурентных низкорентабельных отраслях. Недостаточный доступ к техническим знаниям и отсутствие локальной поддержки дополнительно усложняют обслуживание системы и оптимизацию производительности.

• Сложность интеграции новых систем с существующими производственными линиями может привести к простоям и проблемам совместимости, что ещё больше затрудняет внедрение. Ограниченный доступ к техническим знаниям и опыту в развивающихся регионах также затрудняет бесперебойную работу и послепродажное обслуживание. Более того, сбои в цепочке поставок могут повлиять на доступность запасных частей, что приводит к дорогостоящим задержкам и снижению эффективности производства.

• Например, в 2023 году несколько небольших производителей в Юго-Восточной Азии назвали высокие затраты на установку и обслуживание основным препятствием для внедрения автоматизированного упаковочного оборудования, предпочитая полуавтоматические альтернативы. Отсутствие гибких вариантов финансирования и ограниченная государственная поддержка автоматизации также сдерживают технологический прогресс на развивающихся рынках.

• Для преодоления этих трудностей потребуются экономичные модульные системы, варианты лизинга и послепродажное обслуживание, чтобы сделать автоматизацию доступной для небольших игроков и обеспечить долгосрочное расширение рынка. По мере того, как производители будут осваивать модели совместного финансирования и совместного обслуживания, ожидается снижение общей стоимости, что будет способствовать более широкому внедрению в развивающихся странах.

Объем рынка упаковочного оборудования

Рынок сегментирован по типу продукта, типу автоматизации, производительности, типу машины и конечному использованию.

- По типу продукта

В зависимости от типа продукта рынок упаковочного оборудования сегментируется на интегрированные упаковочные линии и отдельное оборудование. Сегмент интегрированных упаковочных линий занял наибольшую долю рынка в 2024 году благодаря возможности автоматизации различных процессов упаковки, включая взвешивание, наполнение, запечатывание и маркировку, в рамках единой системы. Эти системы широко применяются на крупных промышленных предприятиях благодаря своей эффективности, стабильности и снижению трудозатрат.

Ожидается, что сегмент автономного оборудования будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря его гибкости, низкой стоимости установки и адаптивности к различным производственным условиям. Малые и средние производители предпочитают автономные установки благодаря их модульной конструкции, простоте эксплуатации и возможности интеграции с существующими упаковочными линиями без существенной модернизации системы.

- По типу автоматизации

По типу автоматизации рынок сегментируется на автоматические и полуавтоматические системы. В 2024 году на рынке доминировал автоматический сегмент благодаря своей способности обеспечивать высокую скорость операций, точность наполнения и укупорки, а также минимальное вмешательство человека. Автоматические системы всё чаще внедряются в отраслях, требующих высокой производительности и единых стандартов упаковки, таких как пищевая промышленность и сельское хозяйство.

Ожидается, что сегмент полуавтоматических систем будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год благодаря своей доступности и пригодности для малых и средних предприятий. Эти системы обеспечивают баланс между экономичностью и производительностью, позволяя постепенно внедрять автоматизацию, сохраняя при этом ручное управление некоторыми процессами.

- По вместимости

По производительности рынок упаковочного оборудования подразделяется на следующие категории: <500 мешков/час, 500–1000 мешков/час, 1001–2000 мешков/час и >2000 мешков/час. Сегмент с производительностью 1001–2000 мешков/час составил наибольшую долю в 2024 году, что объясняется его широким внедрением на средних и крупных производственных предприятиях, где важны как объём, так и точность. Оборудование в этом диапазоне обеспечивает оптимальную эффективность для востребованных отраслей, таких как производство химикатов, удобрений и продовольственного зерна.

Ожидается, что сегмент производительностью более 2000 мешков/час будет расти самыми быстрыми темпами в период с 2025 по 2032 год благодаря повышению уровня промышленной автоматизации и спросу на сверхскоростные упаковочные решения. Производители инвестируют в эти системы для повышения производительности и удовлетворения растущего спроса на обработку сыпучих материалов в логистике и производстве.

- По типу машины

По типу оборудования рынок разделяется на горизонтальные и вертикальные упаковочные машины. Вертикальные упаковочные машины занимали доминирующую долю в 2024 году благодаря своей компактной конструкции, универсальности и пригодности для упаковки гранулированных и порошкообразных материалов. Эти машины широко используются в пищевой и химической промышленности благодаря эффективному использованию пространства и высокой точности запечатывания.

Ожидается, что сегмент горизонтальных упаковочных машин будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено всё более широким применением этих машин для упаковки крупногабаритных или нестандартных продуктов. Возможность работы с различными упаковочными материалами и конфигурациями делает их идеальными для упаковки строительных материалов, фармацевтических препаратов и средств личной гигиены.

- По конечному использованию

По конечному назначению рынок упаковочного оборудования сегментируется следующим образом: пищевая промышленность, строительство, фармацевтика, средства по уходу за домом, средства личной гигиены и косметика, а также другие. Сегмент пищевой промышленности занял наибольшую долю рынка в 2024 году благодаря растущему спросу на упакованные пищевые продукты, готовые блюда и переработанное зерно. Современные упаковочные системы всё чаще используются для обеспечения свежести, гигиены и длительного срока хранения продуктов.

Ожидается, что фармацевтический сегмент будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать строгие правила упаковки и растущая потребность в точных упаковочных решениях, исключающих загрязнение. Для сохранения целостности продукции и соответствия международным стандартам безопасности всё чаще внедряются автоматизированные системы упаковки.

Региональный анализ рынка упаковочного оборудования

- Северная Америка доминировала на рынке упаковочного оборудования с самой большой долей выручки в 2024 году, что обусловлено передовой промышленной автоматизацией, хорошо налаженной производственной инфраструктурой и широким внедрением интеллектуальных упаковочных систем в пищевой, сельскохозяйственной и строительной отраслях.

- Ориентация региона на эффективность, точность и устойчивое развитие ускорила спрос на автоматизированные линии упаковки, которые повышают производительность, одновременно сокращая отходы материалов и зависимость от рабочей силы.

- Высокие инвестиции в инновации в области упаковки в сочетании с присутствием ведущих производителей оборудования продолжают поддерживать расширение рынка, делая Северную Америку ключевым центром внедрения передовых технологий упаковки.

Обзор рынка упаковочного оборудования в США

В 2024 году на рынок упаковочного оборудования США пришлась наибольшая доля выручки в Северной Америке благодаря сильному присутствию предприятий пищевой, химической и сельскохозяйственной промышленности. Производители всё чаще внедряют автоматизированные и роботизированные системы упаковки для повышения скорости работы и снижения человеческого фактора. Растёт также спрос на высокоскоростные, настраиваемые системы, интегрированные с Интернетом вещей и инструментами мониторинга данных. Более того, особое внимание к стандартизации продукции и экологичным упаковочным решениям способствует постоянным технологическим инновациям на рынке США.

Обзор европейского рынка упаковочного оборудования

Ожидается, что европейский рынок упаковочного оборудования продемонстрирует значительный рост в период с 2025 по 2032 год, обусловленный растущим вниманием к экологичной упаковке, строгими нормами устойчивого развития и модернизацией производственных линий. Европейская промышленность внедряет энергоэффективные и перерабатываемые упаковочные системы, чтобы соответствовать экологическим стандартам. Регион также обладает мощной промышленной базой и значительными инвестициями в интеллектуальное производство. Ожидается, что более широкое внедрение автоматизированных и гибридных систем в таких секторах, как пищевая промышленность и строительство, будет дополнительно стимулировать рост рынка.

Обзор рынка упаковочного оборудования в Великобритании

Ожидается, что рынок упаковочного оборудования в Великобритании значительно вырастет в период с 2025 по 2032 год благодаря акценту страны на автоматизацию, инновации и высокую эффективность производства. Пищевая промышленность и строительство страны все чаще внедряют автоматизированные упаковочные линии для минимизации трудозатрат и повышения производительности. Более того, переход на экологичные и перерабатываемые упаковочные материалы стимулирует модернизацию оборудования. Наличие нескольких научно-исследовательских центров в области упаковки и растущий интерес к модульным конструкциям оборудования также способствуют расширению рынка в Великобритании.

Обзор рынка упаковочного оборудования в Германии

Ожидается, что рынок упаковочного оборудования в Германии будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будут способствовать передовой инженерный потенциал страны, ориентация на промышленную автоматизацию и экологичные методы производства. Немецкая промышленность быстро внедряет интеллектуальные и роботизированные системы упаковки, обеспечивающие точность, гибкость и интеграцию. Значительное присутствие производителей упаковочного оборудования и инновационная промышленная политика продолжают улучшать рыночную ситуацию. Более того, стремление страны к углеродно-нейтральному производству стимулирует использование энергоэффективных технологий упаковки.

Обзор рынка упаковочного оборудования в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок упаковочного оборудования Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой индустриализацией, расширением пищевой промышленности и строительства, а также растущим внедрением автоматизации в развивающихся странах, таких как Китай, Индия и Япония. Государственные инициативы, направленные на повышение эффективности производства и цифровизацию, укрепляют рыночные перспективы. Позиция региона как глобального производственного центра дополнительно стимулирует производство и экспорт экономичного упаковочного оборудования.

Обзор рынка упаковочного оборудования в Японии

Ожидается, что рынок оборудования для упаковки в мешки в Японии будет демонстрировать устойчивый рост в период с 2025 по 2032 год, чему будут способствовать технологические инновации, развитая культура автоматизации и акцент на точность производства. Японская упаковочная отрасль стремительно внедряет интеллектуальные системы упаковки, интегрированные с технологиями искусственного интеллекта и Интернета вещей, для обеспечения высокой скорости и точности операций. Растущее внимание страны к использованию экологически чистых материалов и разработке компактного оборудования согласуется с её стремлением к экологической эффективности и модернизации промышленности.

Обзор рынка упаковочного оборудования в Китае

В 2024 году китайский рынок упаковочного оборудования обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря быстрому росту промышленности, крупномасштабному производству и широкому внедрению автоматизированных систем. Развитие отечественной пищевой, строительной и химической промышленности создало высокий спрос на современное упаковочное оборудование. Поддерживаемые правительством Китая инициативы по развитию «умных» фабрик и устойчивому производству стимулируют дальнейшее внедрение высокопроизводительных упаковочных систем. Кроме того, наличие экономически эффективных производственных решений по-прежнему делает Китай ключевым игроком в расширении мирового рынка.

Доля рынка упаковочного оборудования

Отрасль упаковочного оборудования в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

• Automated Packaging Systems, Inc. (США)

• Innovative PackTech Machines Pvt Ltd (Индия)

• Technoweigh (Индия)

• POWERVAC (Индия)

• E-PAK Machinery, Inc. (США)

• Rennco LLC (США)

• Pakona (Индия)

• Matrix Packaging Machinery, LLC (США)

• Autopack Machines Pvt. Ltd (Индия)

• SEPACK (Индия)

• CMD Corporation (США)

• Alligator Automations (Индия)

• Syntegon Technology GmbH (Германия)

• STATEC BINDER GmbH (Австрия)

• MONDIAL PACK (Италия)

• Choice Bagging Equipment Ltd. (Великобритания)

• PAYPER (Испания)

• WOLF Verpackungsmaschinen GmbH (Германия)

• ISHIDA CO., LTD. (Япония)

• Italdibipack SpA (Италия)

• Audion Elektro BV (Нидерланды)

• Cordano Packaging Engineers, LLC (США)

• Wenzhou Echo Machinery Co., LTD. (Китай)

• Optima Weightech Pvt. Ltd. (Индия)

• Adpro Automation Pvt. Ltd. (Индия)

• Blue Star Limited (Индия)

Последние разработки на мировом рынке оборудования для упаковки в мешки

- В марте 2024 года компания Barry-Wehmiller объявила о приобретении французской компании DL Tech, специализирующейся на производстве оборудования для упаковочной промышленности. Этот стратегический шаг направлен на расширение ассортимента продукции Barry-Wehmiller и укрепление её присутствия на европейском рынке. Приобретение расширяет технологические возможности компании и позволяет ей предлагать более широкий спектр услуг, предлагая комплексные упаковочные решения. Ожидается, что это событие будет способствовать росту конкуренции и инноваций в региональном секторе упаковочного оборудования.

- В мае 2024 года компания Premier Tech завершила сделку по приобретению MJ Maillis, глобального поставщика упаковочных систем и решений. Сделка расширяет портфель продуктов Premier Tech и географию её присутствия, особенно в Европе и на развивающихся рынках. Это приобретение укрепляет позиции Premier Tech в сегменте промышленной упаковки и позволяет предлагать более комплексные решения для конечной стадии производства. Этот шаг, вероятно, ускорит рост компании и увеличит её долю на мировом рынке.

- В июне 2024 года группа компаний IMA приобрела подразделение упаковочного оборудования швейцарской компании Ilapak, известной своими передовыми флоу-пак и вертикальными упаковочными машинами. Это приобретение расширяет ассортимент продукции IMA, позволяя ей охватывать более широкий спектр упаковочных решений для продуктов питания, фармацевтических препаратов и товаров народного потребления. Этот шаг также способствует развитию инновационного потенциала IMA и расширению её присутствия на европейском рынке. Ожидается, что расширение повысит конкурентоспособность компании и укрепит её позиции мирового лидера в области упаковочных технологий.

- В августе 2024 года компания Nichrome представила новую линейку упаковочных машин Sprint 250 PLUS для высокоскоростной упаковки снеков, намкина и аналогичных пищевых продуктов. Эти машины отличаются повышенной эффективностью, гибкостью и точностью, отвечая растущему спросу на передовые автоматизированные решения для упаковки пищевых продуктов. Этот запуск расширяет портфель продукции Nichrome и укрепляет её позиции в сегменте упаковки товаров повседневного спроса (FMCG). Ожидается, что эта инновация привлечёт производителей продуктов питания, стремящихся к повышению производительности и стабильному качеству упаковки.

- В октябре 2024 года компания All-Fill представила на своем официальном сайте инновационный инструмент выбора шнекового наполнителя, призванный помочь клиентам подобрать наиболее подходящий шнековый наполнитель для конкретных задач. Инструмент упрощает процесс выбора оборудования, экономя время и улучшая пользовательский опыт для производителей. Эта цифровая инновация соответствует стремлению компании к клиентоориентированным решениям и цифровой трансформации. Ожидается, что запуск повысит вовлеченность клиентов и будет способствовать росту All-Fill на рынке автоматизированной упаковки.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.