Global Bean Syndrome Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.29 Billion

USD

2.15 Billion

2025

2033

USD

1.29 Billion

USD

2.15 Billion

2025

2033

| 2026 –2033 | |

| USD 1.29 Billion | |

| USD 2.15 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения синдрома Бина по типу препарата (кортикостероиды, интерферон-альфа, внутривенный гамма-глобулин, винкристин и сиролимус), лечению (препараты железа, переливание крови, лазерная терапия, хирургия, склеротерапия и медикаментозное лечение), диагностике (анализ крови, эндоскопия, УЗИ, КТ, МРТ и гистопатология), дозировке ( таблетки , инъекции, капсулы и др.), способу введения (внутримышечно, внутривенно, перорально и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения синдрома Бина

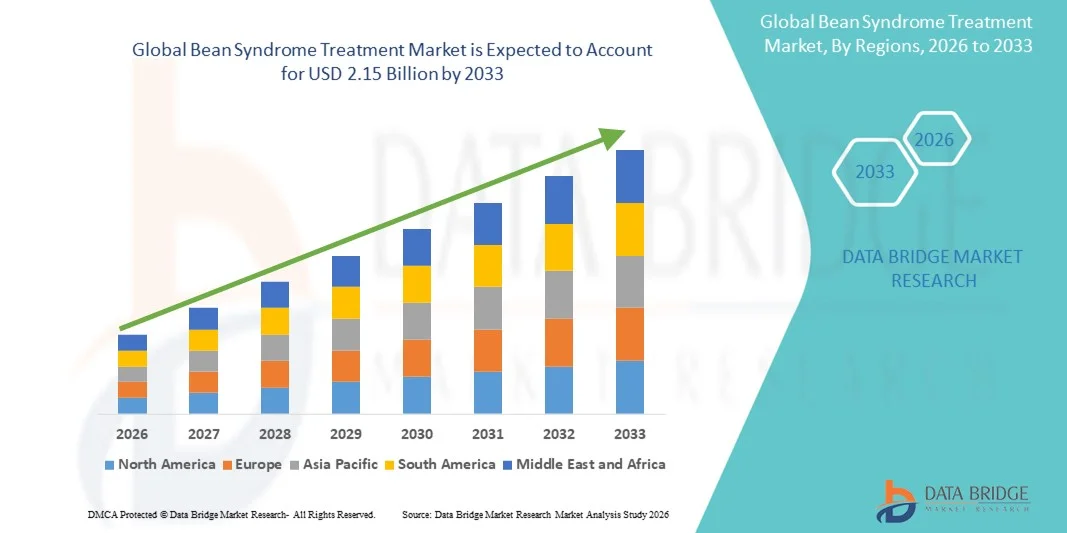

- Объем мирового рынка лечения синдрома фасоли в 2025 году оценивался в 1,29 млрд долларов США и, как ожидается , достигнет 2,15 млрд долларов США к 2033 году при среднегодовом темпе роста 6,60% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим признанием синдрома Бина как серьёзного генетического и патологического состояния, что обуславливает более высокую частоту диагностики и необходимость раннего медицинского вмешательства. Достижения в области генетического тестирования, исследования биомаркеров и специализированной педиатрической помощи также способствуют улучшению диагностики и лечения этого заболевания, тем самым способствуя расширению рынка.

- Более того, рост инвестиций в исследования редких заболеваний, поддержка со стороны регулирующих органов и повышение осведомленности врачей и семей создают высокий спрос на более безопасные, эффективные и целенаправленные терапевтические подходы. Эти факторы ускоряют внедрение решений для лечения синдрома Бина, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения синдрома Бина

- Методы лечения синдрома Бина, включающие генетическое тестирование, симптоматическую терапию и поддерживающие педиатрические вмешательства, становятся всё более важными в контроле этого редкого нарушения развития. Их значение возрастает благодаря улучшению возможностей ранней диагностики, расширению клинических исследований и повышению осведомлённости медицинских работников и семей.

- Растущий спрос на лечение синдрома Бина обусловлен, прежде всего, достижениями в области геномики, растущим вниманием к раннему выявлению редких заболеваний и повышением доступности специализированных услуг педиатрической медицинской помощи, которые ставят во главу угла точную диагностику и долгосрочное лечение.

- Северная Америка доминировала на рынке лечения синдрома Бина, обеспечив наибольшую долю выручки в 38,5% в 2025 году. Для этой страны характерны развитая исследовательская инфраструктура редких заболеваний, раннее внедрение передовых диагностических инструментов, рост расходов на здравоохранение и активное присутствие биотехнологических компаний, разрабатывающих таргетные методы лечения. США вносят наибольший вклад благодаря расширению программ генетического тестирования и политике поддержки в области возмещения расходов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения синдрома Бина в течение прогнозируемого периода, зафиксировав среднегодовой темп роста в 11,8%, что обусловлено повышением осведомленности о генетических заболеваниях, улучшением качества педиатрических медицинских учреждений и ростом инвестиций в диагностические технологии в странах с развивающейся экономикой.

- Пероральный сегмент занял самую большую долю рынка в 46,2% в 2025 году, в первую очередь благодаря его широкому использованию для введения кортикостероидов, иммуномодуляторов и долгосрочной симптоматической терапии.

Область применения отчета и сегментация рынка лечения синдрома Бина

|

Атрибуты |

Ключевые данные о рынке лечения синдрома Бина |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения синдрома Бина

Растущее внимание к ранней диагностике, симптоматическому лечению и передовым методам лечения

- Важной и набирающей обороты тенденцией на мировом рынке лечения синдрома фасоли является растущее внимание к раннему выявлению заболевания, своевременному вмешательству и разработке более специализированных терапевтических подходов по мере повышения осведомленности как среди врачей, так и среди пациентов. Этот сдвиг отражает рост числа выявленных случаев и растущую медицинскую потребность в более структурированных протоколах лечения в больницах, клиниках и специализированных центрах.

- Например, в 2024 году несколько сетей здравоохранения расширили свои диагностические программы, включив в них плановые скрининговые панели и пути отслеживания симптомов, специально направленные на выявление синдрома Бина на ранних стадиях, улучшение результатов лечения и эффективности мониторинга состояния пациентов.

- Достижения в области симптоматической терапии также формируют рынок, поскольку методы лечения всё чаще разрабатываются с учётом сложных проявлений, таких как нервно-мышечная нестабильность, воспаление и метаболические нарушения. Некоторые клинические центры внедряют усовершенствованные протоколы, основанные на структурированных схемах дозирования, индивидуальных рецептурах и моделях поэтапного прогрессирования для повышения стабильности терапевтического ответа.

- Достижения в области поддерживающей терапии, включая усовершенствованные системы мониторинга в больницах, более совершенные инструменты управления чрезвычайными ситуациями и лучшую интеграцию между первичной и специализированной медицинской помощью, позволяют поставщикам медицинских услуг предоставлять более эффективные и скоординированные планы лечения.

- На рынок также влияет переход к комбинированной терапии, при которой несколько препаратов назначаются одновременно или последовательно для лечения перекрывающихся симптомов, обычно связанных с синдромом Бина. Этот междисциплинарный подход распространяется в крупных медицинских учреждениях.

- В результате компании, работающие в фармацевтическом и медицинском секторах, инвестируют в исследования, направленные на совершенствование схем лечения, расширение клинических данных и улучшение результатов, ориентированных на пациента. Эта тенденция подталкивает рынок к более комплексным, структурированным и научно обоснованным системам лечения синдрома Бина как в развитых, так и в развивающихся регионах.

- Растущие кампании по повышению осведомленности, улучшение подготовки лиц, осуществляющих уход, и расширение доступа к специализированным медицинским учреждениям также способствуют тенденции к более раннему вмешательству и более широкому признанию потребностей пациентов.

- В результате рынок претерпевает заметный сдвиг в сторону более интегрированных и адаптивных к пациенту моделей лечения, которые сочетают профилактическую, симптоматическую и поддерживающую терапию, что знаменует собой существенную эволюцию в клиническом подходе к синдрому Бина.

Динамика рынка лечения синдрома Бина

Водитель

Растущая потребность в связи с ростом бремени симптомов и расширением клинической осведомленности

- Растущая распространённость симптомов синдрома Бина среди разных возрастных групп в сочетании с улучшением распознавания заболевания врачами является ключевым фактором, обусловливающим рост спроса на более структурированные и доступные варианты лечения. По мере того, как больницы и клиники всё больше осознают сложность этого заболевания, они внедряют более широкие подходы к лечению, учитывающие различные потребности пациентов.

- Например, в марте 2025 года несколько региональных систем здравоохранения объявили о расширении своих отделений неврологической помощи для поддержки более эффективных диагностических процессов при синдроме Бина, что позволит быстрее начинать лечение и усовершенствовать стратегии мониторинга пациентов на протяжении всего периода оказания помощи.

- В связи с растущим вниманием к тяжёлым и рецидивирующим симптомам пациенты и лица, осуществляющие уход, обращаются за медицинской помощью раньше, что способствует росту спроса как на рецептурные препараты, так и на поддерживающую терапию. Расширение доступа к лабораторной диагностике и повышение квалификации врачей также способствуют более последовательному выявлению случаев заболевания.

- Рост инвестиций в здравоохранение и внедрение усовершенствованных фармакологических средств повышают эффективность лечения, одновременно стимулируя его внедрение как в государственных, так и в частных медицинских учреждениях.

- Рост числа структурированных программ амбулаторного лечения, модулей обучения лиц, осуществляющих уход, и услуг по поддержке реабилитации еще больше укрепляет рынок, улучшая долгосрочные результаты для пациентов.

- Телемедицина, цифровое отслеживание состояния пациентов и услуги удаленных консультаций также повышают доступность услуг для пациентов, нуждающихся в регулярном лечении симптомов, тем самым способствуя более широкому росту рынка.

- В целом, сочетание возросшей нагрузки симптомов, растущей осведомленности, улучшенной медицинской инфраструктуры и улучшенной доступности лечения способствует постоянному росту рынка лечения синдрома Бина во всех регионах мира.

Сдержанность/Вызов

Клинические ограничения, вариабельность лечения и высокие затраты на лечение

- Ряд проблем по-прежнему сдерживают более широкое внедрение и оптимизацию лечения синдрома Бина, включая противоречивость клинических проявлений заболевания, ограниченность стандартизированных протоколов лечения и разный уровень опыта врачей в лечении этого заболевания. Эти факторы приводят к задержкам в выборе адекватной терапии и нестабильным результатам лечения в разных группах пациентов.

- Например, отсутствие единых диагностических протоколов во многих системах здравоохранения привело к задержке или пропуску ранней диагностики, что создало трудности в лечении заболеваний и привело к увеличению зависимости от вмешательств на поздних стадиях.

- Кроме того, высокие затраты на лечение, особенно на специализированные лекарства, повторные диагностические процедуры и долгосрочную поддерживающую терапию, создают препятствия для многих пациентов, особенно в регионах с низким уровнем ресурсов, где финансирование здравоохранения и страховое покрытие остаются ограниченными.

- Отсутствие широкого клинического опыта также ограничивает доступность специализированной помощи, поскольку многие врачи общей практики могут быть не полностью знакомы со всем спектром симптомов синдрома Бина, что приводит к недостаточной диагностике или неполным стратегиям лечения.

- Кроме того, доступность современных диагностических инструментов и специализированных терапевтических формул значительно различается в разных регионах, что приводит к различиям в результатах лечения пациентов.

- Постоянные проблемы, связанные с соблюдением режима лечения, особенно при длительных схемах, также влияют на показатели эффективности терапии.

- Преодоление этих барьеров потребует улучшения клинической подготовки, разработки стандартизированных протоколов оказания медицинской помощи, более широкого охвата страхованием и увеличения инвестиций в доступные и экономически эффективные альтернативы лечения для поддержки последовательного расширения рынка.

Рынок лечения синдрома Бина

Рынок сегментирован по типу препарата, лечению, диагностике, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу препарата

По типу препарата рынок лечения синдрома Бина сегментируется на кортикостероиды, интерферон-альфа, внутривенный гамма-глобулин, винкристин и сиролимус. Сегмент кортикостероидов доминировал с наибольшей долей выручки рынка в 39,4% в 2025 году, что подтверждается их давно известной ролью в уменьшении воспаления, облегчении боли и контроле острых отеков, связанных с синдромом Бина. Их широкое клиническое признание, низкая стоимость и немедленный терапевтический эффект делают кортикостероиды первым вариантом лечения, рекомендуемым как в стационарных, так и в амбулаторных условиях. Растущая доступность пероральных и инъекционных форм еще больше усиливает их применение среди различных групп пациентов. Врачи продолжают полагаться на кортикостероиды для быстрой стабилизации симптомов, особенно в случаях, связанных с прогрессирующими сосудистыми поражениями. Значительное присутствие кортикостероидов в глобальных рекомендациях по лечению и их простота интеграции в комбинированную терапию усиливают их доминирующее применение. Кроме того, их широкая доступность через больницы и розничные аптеки способствует постоянному использованию. Рост показателей диагностики и увеличение числа обращений пациентов в специализированные клиники также способствуют поддержанию устойчивого спроса, помогая кортикостероидам оставаться основным и наиболее широко используемым терапевтическим классом на рынке.

Ожидается, что сегмент сиролимуса продемонстрирует самые быстрые темпы роста в 18,6% CAGR в период с 2026 по 2033 год, что обусловлено его растущим признанием в качестве эффективной таргетной терапии сложных сосудистых и лимфатических мальформаций, связанных с синдромом Бина. Растущие клинические данные, подтверждающие роль ингибирования mTOR в уменьшении размера поражений и улучшении функциональных результатов, побуждают врачей внедрять сиролимус на более ранних этапах лечения. Способность препарата обеспечивать долгосрочный контроль у пациентов, не отвечающих на кортикостероиды или традиционную иммунотерапию, повышает его спрос в специализированных центрах медицинской помощи. Растущая доступность реальных клинических данных из больниц третичного уровня также повышает уверенность врачей. Пероральные формы, которые поддерживают удобство ежедневного дозирования, улучшают приверженность пациентов, особенно в педиатрических случаях, когда предпочтительно неинвазивное лечение. Включение сиролимуса в появляющиеся международные протоколы лечения еще больше стимулирует его внедрение. Растущая осведомленность пациентов о передовых вариантах целевой терапии и увеличение числа направлений в специализированные центры по лечению сосудистых аномалий расширяют клиническую сферу применения препарата. По мере ускорения исследований редких заболеваний во всем мире, увеличение инвестиций в терапию на основе mTOR продолжает способствовать расширению рынка, что делает сиролимус самым быстрорастущим препаратом в прогнозируемый период.

- Лечение

На основе лечения рынок лечения синдрома Бина сегментируется на терапию препаратами железа, переливание крови, лазерную терапию, хирургию, склеротерапию и медикаментозную терапию. Сегмент медикаментозной терапии доминировал с наибольшей долей выручки рынка в 42,7% в 2025 году, что поддерживается его важной ролью в лечении хронических симптомов, снижении сосудистых осложнений и стабилизации состояния пациентов при всех степенях тяжести заболевания. Такие препараты, как кортикостероиды, сиролимус и иммуномодуляторы, по-прежнему широко назначаются благодаря их эффективности в снижении воспаления, контроле прогрессирования поражений и улучшении общего качества жизни. Простота их применения и совместимость с долгосрочными стратегиями лечения делают их наиболее часто используемым вариантом в больницах, клиниках и амбулаторных отделениях. Доступность как пероральных, так и инъекционных форм еще больше усиливает их спрос среди детских и взрослых пациентов. Медикаментозная терапия также является подходом первой линии перед рассмотрением инвазивных процедур, что делает их центральными в клинических путях лечения. Повышение осведомлённости пациентов, рост числа диагностируемых заболеваний и расширение доступа к лекарственным препаратам на развивающихся рынках продолжают укреплять доминирование медикаментозной терапии. Растущее применение комбинированной терапии также способствует устойчивому лидерству лекарственных препаратов на рынке.

Ожидается, что объем переливания крови будет расти самыми быстрыми темпами в 17,9% CAGR в период с 2026 по 2033 год, что обусловлено растущим признанием его важности в лечении тяжелой анемии, острых кровотечений и поздних стадий синдрома Бина. Рост госпитализаций в критических случаях, требующих срочной коррекции уровня гемоглобина и восстановления объема крови, способствует росту использования трансфузионной терапии. Улучшение инфраструктуры банков крови, растущая доступность проверенной донорской крови и достижения в протоколах безопасности переливания способствуют ее внедрению в развитых и развивающихся регионах. Врачи все чаще рекомендуют переливание крови, когда у пациентов наблюдается быстрое клиническое ухудшение или они не реагируют адекватно на медикаментозную терапию. Растущая осведомленность о комплексном ведении редких синдромов еще больше стимулирует ее внедрение, поскольку многопрофильные лечебные центры подчеркивают важность своевременной трансфузионной поддержки. Расширение интеграции процедур переливания крови в отделения неотложной помощи больниц улучшает доступ к ней и ускоряет принятие клинических решений. По мере того, как системы мониторинга пациентов и гемонадзора улучшаются во всем мире, надежность и безопасность переливания крови укрепляют доверие врачей и пациентов, способствуя устойчивому росту. Рост инвестиций в системы здравоохранения и улучшение доступа к специализированным медицинским учреждениям будут способствовать значительному расширению рынка методов лечения, основанных на переливании крови, в прогнозируемый период.

- По диагнозу

На основе диагностики рынок лечения синдрома Бина сегментируется на анализ крови, эндоскопию, УЗИ, КТ, МРТ и гистопатологию. Сегмент анализа крови занял наибольшую долю рынка в 36,8% в 2025 году, благодаря своей важной роли в качестве диагностического подхода первой линии для выявления анемии, инфекции, системного воспаления и других гематологических отклонений, связанных с синдромом Бина. Общий анализ крови широко доступен, экономически эффективен и регулярно проводится в клиниках, больницах и диагностических лабораториях, что делает его основным исследованием при первичном осмотре пациента. Врачи в значительной степени полагаются на параметры анализа крови для определения тяжести заболевания, принятия решений о лечении и мониторинга ответа на терапию с течением времени. Способность анализов крови давать быстрые результаты способствует ранней диагностике и немедленному вмешательству, особенно в острых или ухудшающихся случаях. Расширение диагностической инфраструктуры на развивающихся рынках здравоохранения и увеличение показателей скрининга пациентов еще больше усиливают доминирование анализа крови. Их важнейшая роль в постоянном мониторинге состояния пациентов, контроле осложнений лечения и долгосрочном наблюдении обеспечивает постоянный спрос. По мере повышения уровня осведомленности и эффективности программ раннего выявления заболеваний анализ крови продолжает оставаться наиболее широко используемым методом диагностики на всех этапах лечения.

Ожидается, что МРТ будет демонстрировать самые высокие темпы роста в 19,1% CAGR в период с 2026 по 2033 год, что обусловлено его превосходной способностью визуализировать глубокие аномалии тканей, сосудистые мальформации и сложные поражения, часто связанные с синдромом Бина. МРТ обеспечивает визуализацию с высоким разрешением без лучевой нагрузки, что делает ее подходящей для педиатрических и рецидивирующих случаев, требующих повторной оценки. Растущее предпочтение врачей передовым методам визуализации, которые предлагают детальную структурную оценку, повышает спрос, особенно в специализированных центрах. МРТ помогает врачам дифференцировать типы поражений, оценивать степень поражения сосудов и планировать хирургические или интервенционные процедуры с большей точностью. Технологические достижения, включая более быстрые последовательности изображений и улучшенные контрастные вещества, еще больше повышают точность диагностики. Растущее создание специализированных радиологических отделений в больницах и многопрофильных центрах улучшает доступ к услугам МРТ. По мере того, как лечение редких заболеваний смещается в сторону более комплексной оценки, роль МРТ в подтверждении сложных диагнозов продолжает расширяться. Расширение диагностических возможностей и увеличение числа направлений от гематологов и сосудистых специалистов в значительной степени способствуют устойчивому росту в течение прогнозируемого периода.

- По дозировке

На основе дозировки рынок лечения синдрома Бина сегментируется на таблетки, инъекции, капсулы и другие. Сегмент таблеток доминировал с наибольшей долей выручки рынка в 44,9% в 2025 году, что обусловлено его широким применением для введения кортикостероидов, сиролимуса и других долгосрочных препаратов, необходимых для лечения синдрома Бина. Таблетки предпочитаются за их удобство, точное дозирование, длительный срок годности и пригодность для хронической терапии, что обеспечивает сильную приверженность как среди взрослых, так и подростковых пациентов. Простота их распространения через аптеки и наличие в различных дозировках дополнительно способствуют широкому внедрению. Таблетки являются предпочтительным путем в амбулаторных и плановых учреждениях, где пациентам требуется устойчивый контроль симптомов без инвазивных вмешательств. Ценовая доступность и простые требования к хранению таблетированных форм повышают доступность в регионах с низким и средним уровнем дохода. Врачи продолжают назначать таблетки для поддерживающей терапии, профилактики рецидивов и постепенного снижения дозы. Высокая переносимость препарата пациентами и совместимость с комбинированными схемами лечения укрепляют доминирующее положение таблеток в схемах лечения. Непрерывный прогресс в фармацевтической промышленности и внедрение усовершенствованных пероральных форм поддерживают устойчивый спрос, благодаря чему таблетки остаются ведущей лекарственной формой на мировом рынке.

Ожидается, что сегмент инъекций продемонстрирует самые высокие темпы роста в 18,4% CAGR в период с 2026 по 2033 год, что обусловлено растущим использованием внутривенных и внутримышечных формул для лечения тяжелых осложнений синдрома Бина. Инъекции имеют решающее значение в экстренных случаях, требующих быстрой стабилизации, включая острый отек, сильное воспаление или прогрессирование сосудистых поражений. Врачи предпочитают инъекционные кортикостероиды, иммуноглобулины и таргетную терапию за их быстрое начало действия и высокую биодоступность, что делает их незаменимыми в стационарном лечении. Растущее внедрение биологических препаратов и иммуномодуляторов, вводимых посредством инъекций, еще больше увеличивает спрос. Рост числа госпитализаций и расширение специализированных центров повышают доступ к инъекционным методам лечения во всем мире. Возможность точного контроля дозировки и достижения выраженного терапевтического ответа повышает доверие врачей к инъекционной терапии. Кроме того, инъекции все чаще используются для предоперационной подготовки и послеоперационной стабилизации, что усиливает их роль в междисциплинарной помощи. По мере того как системы здравоохранения расширяют отделения интенсивной терапии и инфузионной терапии, ожидается, что использование инъекционных методов лечения существенно возрастет, что будет способствовать его устойчивому росту в течение всего прогнозируемого периода.

- По способу введения

В зависимости от способа введения рынок препаратов для лечения синдрома Бина сегментируется на внутримышечные, внутривенные, пероральные и другие. Пероральный сегмент занял наибольшую долю рынка в 46,2% выручки в 2025 году, главным образом благодаря широкому применению для введения кортикостероидов, иммуномодуляторов и долгосрочной симптоматической терапии. Пероральный прием предпочитают как пациенты, так и медицинские работники благодаря его удобству, неинвазивности и возможности поддерживать длительные режимы лечения, необходимые для таких хронических заболеваний, как синдром Бина. Наличие различных пероральных лекарственных форм, включая таблетки и капсулы, повышает гибкость лечения и приверженность пациентов. Пероральные препараты также более доступны в аптеках, что делает их широко используемыми как в развитых, так и в развивающихся регионах. Простота самостоятельного приема снижает зависимость от визитов к врачу, способствуя большей автономии пациента. Врачи постоянно назначают пероральные препараты для первичной стабилизации состояния, поддерживающей терапии и последующего наблюдения. Рост осведомленности, увеличение числа скрининговых исследований и улучшение доступа к фармацевтическим препаратам дополнительно укрепляют этот сегмент. Решающая роль пероральных препаратов в лечении заболеваний и профилактике рецидивов обеспечивает дальнейшее доминирование этого сегмента на мировых рынках.

Ожидается, что сегмент внутривенных препаратов будет демонстрировать самые высокие темпы роста в 19,5% CAGR в период с 2026 по 2033 год, что обусловлено ростом спроса на введение иммуноглобулинов, кортикостероидов и экспериментальных препаратов в условиях стационара, используемых при тяжелых или быстро прогрессирующих случаях синдрома Бина. Внутривенное введение обеспечивает немедленный терапевтический эффект с контролируемым дозированием, что делает его предпочтительным вариантом для неотложной помощи и сложных протоколов лечения. Растущее внедрение таргетной терапии и инфузионных схем на основе внутривенного введения повышает их актуальность в специализированных центрах. Рост госпитализации при осложнениях на поздней стадии способствует более широкому использованию внутривенного введения. Улучшения инфраструктуры, включая расширенные инфузионные отделения и более квалифицированный сестринский персонал, дополнительно способствуют внедрению в больницах и центрах третичной медицинской помощи. Внутривенные пути также необходимы для оказания поддерживающей помощи, такой как инфузионная терапия и неотложная терапия. По мере развития научно-исследовательских разработок все больше внутривенных лекарственных форм поступают в клиническую практику, что способствует сильному прогнозируемому росту сегмента. Возможность эффективного и надежного лечения критических случаев позиционирует внутривенный сегмент как наиболее быстрорастущий путь введения.

- Конечными пользователями

На основе конечных пользователей рынок лечения синдрома Бина сегментируется на клиники, больницы и другие. Сегмент больниц доминировал в 53,1% выручки рынка в 2025 году, что обусловлено высокой концентрацией диагностической визуализации, лабораторных мощностей и междисциплинарного опыта, необходимых для лечения синдрома Бина. Больницы остаются первичным лечебным учреждением для пациентов с тяжелыми симптомами, сложными сосудистыми поражениями или опасными для жизни осложнениями, требующими немедленного вмешательства. Передовые методы лечения, включая внутривенную терапию, переливание крови и хирургические процедуры, в основном применяются в условиях стационаров. Наличие специализированных подразделений, таких как гематологическое, радиологическое и педиатрическое отделения, еще больше укрепляет больничную помощь. Рост числа госпитализаций, повышение осведомленности и схемы направления пациентов из центров первичной медико-санитарной помощи способствуют увеличению потока пациентов. Больницы также лидируют во внедрении передовых медицинских технологий и внедрении стандартизированных протоколов лечения. По мере того, как лечение редких заболеваний становится более централизованным, больницы продолжают доминировать благодаря своему комплексному оборудованию и способности эффективно справляться с критическими случаями.

Ожидается, что сегмент клиник будет демонстрировать самые высокие темпы роста в 15,8% CAGR в период с 2026 по 2033 год, что обусловлено ростом спроса на доступную амбулаторную помощь, раннюю диагностику, последующие консультации и неинвазивные методы лечения синдрома Бина. Клиники играют жизненно важную роль в лечении легких и умеренных симптомов, выполнении анализов крови и обеспечении планового мониторинга для пациентов, находящихся на длительной терапии. Увеличение числа специализированных клиник, специализирующихся на редких заболеваниях и сосудистых аномалиях, способствует увеличению посещаемости. Клиники представляют собой экономически эффективную альтернативу больницам, повышая доступность для пациентов, которым требуются регулярные последующие визиты и корректировка терапии. Растущая осведомленность среди поставщиков медицинских услуг и расширение диагностических возможностей в амбулаторных условиях дополнительно стимулируют оказание помощи на базе клиник. Повышение удобства для пациентов, сокращение времени ожидания и более близкий охват населения способствуют повышению предпочтений в отношении услуг клиник. По мере расширения программ ранней диагностики ожидается, что больше пациентов будут обращаться за первичным скринингом и последующим наблюдением в клиники, что будет способствовать высокому росту в прогнозируемый период.

- По каналу распространения

На основе каналов сбыта рынок лечения синдрома Бина сегментируется на больничную аптеку, розничную аптеку и интернет-аптеку. Сегмент розничной аптеки занял наибольшую долю рынка в 45,3% в 2025 году, чему способствовало его широкое присутствие в городских и сельских регионах, что делает его наиболее доступной платформой для получения лекарств, используемых для текущего лечения синдрома Бина. Розничные аптеки отпускаются в широком ассортименте пероральных и инъекционных препаратов, включая кортикостероиды, иммуномодуляторы и поддерживающие препараты, обеспечивая постоянную доступность для потребностей в лечении хронических заболеваний. Их способность предлагать консультации фармацевта, гибкий график работы и немедленный доступ к продуктам способствует высокой надежности пациентов. Розничные аптеки также поддерживают повторное получение рецептурных препаратов и предоставляют рекомендации по графику дозировки, повышая приверженность лечению. Расширение аптечных сетей и улучшение систем управления запасами дополнительно усиливают их роль в обеспечении доступности лечения. Растущий объем амбулаторных визитов и последующего наблюдения поддерживает регулярный спрос на розничные лекарства. Развитые дистрибьюторские сети и интеграция со страховыми системами способствуют сохранению доминирования сегмента.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие темпы роста в 20,4% CAGR в период с 2026 по 2033 год, что обусловлено ростом внедрения цифровых технологий, предпочтением доставки на дом и растущим признанием услуг по выписке рецептов на основе телеконсультаций. Онлайн-платформы предлагают значительные удобства для лечения хронических заболеваний, позволяя пациентам продлевать рецепты и получать доступ к лекарствам без посещения физических магазинов. Растущее проникновение интернета, безопасные платежные системы и улучшенная логистика холодовой цепи обеспечивают надежную доставку термочувствительных препаратов, включая некоторые виды иммунотерапии. Интернет-аптеки также предлагают конкурентоспособные цены, модели продлевания рецептов на основе подписки и автоматические напоминания, улучшая приверженность к долгосрочной терапии. Рост доверия к аккредитованным платформам электронной аптеки и нормативно-правовая поддержка распространения цифровых лекарств дополнительно стимулируют внедрение. Пациенты в отдаленных или недостаточно обслуживаемых регионах получают значительную выгоду от онлайн-доступа к специализированным препаратам. По мере расширения экосистем цифрового здравоохранения ожидается резкое ускорение перехода к онлайн-закупкам препаратов для лечения синдрома Бина в течение прогнозируемого периода.

Региональный анализ рынка лечения синдрома Бина

- Северная Америка доминировала на рынке лечения синдрома Бина с наибольшей долей выручки в 38,5% в 2025 году, что обусловлено развитыми клиническими сетями, развитой инфраструктурой исследований редких заболеваний и широкой доступностью диагностических и лечебных услуг в больницах третичного уровня и специализированных клиниках.

- Врачи и лица, осуществляющие уход за пациентами в регионе, высоко ценят быстрый доступ к стандартизированным схемам фармакологического лечения (в частности, кортикостероидам и все чаще сиролимусу), надежный терапевтический мониторинг и интегрированные многопрофильные пути оказания помощи, которые поддерживают долгосрочное ведение и предпроцедурную стабилизацию.

- Широкое распространение также подкрепляется всеобъемлющим страховым покрытием на многих рынках, активными программами клинических исследований и наличием ключевых поставщиков фармацевтических и диагностических услуг, которые облегчают доступ к передовым методам лечения и клиническим испытаниям.

Обзор рынка лечения синдрома Бина в США

Рынок лечения синдрома фасоли в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря концентрированному опыту в педиатрических и сосудистых центрах, высокому уровню использования генетических тестов и передовых методов визуализации, а также быстрому внедрению в клиническую практику таргетной терапии, такой как сиролимус, в рамках специализированных протоколов мониторинга. Ведущие академические больницы и совместные клинические сети способствовали раннему внедрению новых схем лечения, созданию стандартизированных протоколов дозирования и безопасности, а также расширению возможностей амбулаторного введения и мониторинга — всё это способствует высокому использованию как известных препаратов (кортикостероидов), так и новых таргетных препаратов. Кроме того, активное участие плательщиков в программах лечения редких заболеваний и благотворительная/грантовая поддержка инициатив по обеспечению доступа улучшили преемственность лечения и способствовали более широкому внедрению в городских и пригородных системах здравоохранения.

Обзор европейского рынка лечения синдрома Бина

Ожидается, что рынок лечения синдрома фасоли в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь благодаря централизованным специализированным центрам, национальным стратегиям лечения редких заболеваний, в которых приоритет отдается ранней диагностике, и растущей гармонизации клинических руководств, рекомендующих как традиционные препараты, так и таргетную терапию для пациентов, соответствующих критериям назначения. Системы здравоохранения в таких странах, как Великобритания и Германия, делают упор на направление пациентов в центры передового опыта, где используются междисциплинарные протоколы (визуализация, фармакология, интервенционные процедуры) для оптимизации результатов и управления расходами.

Обзор рынка лечения синдрома Бина в Великобритании

Ожидается, что рынок лечения синдрома Бина в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будут способствовать программы Национальной службы здравоохранения по редким заболеваниям, развитые сети педиатрических направлений и всё более широкое использование диагностических протоколов (генетических исследований и МРТ), способствующих оперативному оказанию специализированной помощи. Связи между клиниками и местным сообществом, а также региональные экспертные центры Великобритании способствуют применению лекарственных препаратов в соответствии с рекомендациями и доступу к малоинвазивным процедурам при необходимости.

Обзор рынка лечения синдрома Бина в Германии

Ожидается, что рынок лечения синдрома «немецкой фасоли» будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать хорошо обеспеченная больничная система, передовые возможности визуализации и интервенционной радиологии, а также скоординированные сети специалистов, обеспечивающие безопасное применение системных препаратов (включая сиролимус) с терапевтическим мониторингом. Акцент Германии на доказательной медицине и возмещении расходов на комплексное лечение также способствует внедрению этих методов.

Обзор рынка лечения синдрома фасоли в Азиатско-Тихоокеанском регионе

Рынок лечения синдрома фасоли в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста в регионе в течение прогнозируемого периода благодаря быстрому расширению сети больниц третичного уровня медицинской помощи, улучшению диагностических возможностей (генетическое тестирование и визуализация) и увеличению инвестиций в специализированные педиатрические услуги в Китае, Индии, Японии и Австралии. Ключевыми факторами роста в регионе являются рост осведомленности, расширение охвата страхованием и внедрение новых таргетных методов лечения под руководством медицинских центров.

Обзор рынка лечения синдрома японской фасоли

Рынок лечения синдрома японской фасоли набирает обороты благодаря развитой диагностической инфраструктуре страны, широкому знанию врачами методов визуализационной диагностики и контролируемому применению таргетной терапии, подкреплённому пострегистрационным наблюдением и строгими рекомендациями по клинической практике. Японские центры уделяют особое внимание мониторингу безопасности и долгосрочному наблюдению, что способствует внедрению как традиционных, так и новых методов лечения.

Обзор рынка лечения синдрома китайской фасоли

Рынок лечения синдрома китайской фасоли обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2025 году благодаря увеличению пропускной способности больниц, развитию сетей специализированных направлений и быстрому расширению диагностических лабораторий, предлагающих генетические исследования и МРТ. Национальные сети больниц и ведущие центры третичной медицинской помощи наращивают опыт применения таргетных препаратов и малоинвазивных процедур, обеспечивая значительный рост абсолютного объема.

Доля рынка лечения синдрома Бина

Лидерами отрасли лечения синдрома Бина являются в основном хорошо зарекомендовавшие себя компании, среди которых:

- Pfizer (США)

- Новартис (Швейцария)

- Рош (Швейцария)

- Джонсон и Джонсон (США)

- Санофи (Франция)

- Байер (Германия)

- Merck & Co. (США)

- AbbVie (США)

- Takeda Pharmaceutical (Япония)

- Бристоль Майерс Сквибб (США)

- Amgen (США)

- GlaxoSmithKline (Великобритания)

- Eli Lilly (США)

- Thermo Fisher Scientific (США)

- Siemens Healthineers (Германия)

- GE Healthcare (США)

- PerkinElmer (США)

- Fresenius Medical Care (Германия)

- Medtronic (Ирландия)

- Грифолс (Испания)

Последние события на мировом рынке лечения синдрома Бина

- В мае 2021 года в журнале The American Journal of Gastroenterology было опубликовано важное клиническое исследование, которое продемонстрировало, что терапия сиролимусом приводит к значительному уменьшению размера венозной мальформации и повышению стабильности гемоглобина у пациентов с синдромом некроза ринотрахеита (БРБНС). Это исследование показало, что сиролимус является перспективным средством долгосрочной терапии, снижающим потребность в переливании крови и улучшающим общее качество жизни.

- В июле 2021 года подробное описание клинического случая и обзор литературы подтвердили, что сиролимус демонстрирует стойкий терапевтический эффект при тяжёлых случаях BRBNS, особенно при желудочно-кишечном кровотечении. В публикации подчёркивается, что сиролимус ускоряет регресс поражения и представляет собой более безопасную альтернативу повторным хирургическим вмешательствам.

- В августе 2021 года исследование клинического случая неонатального синдрома некроза ригидности (БРБНС) показало, что длительное лечение сиролимусом 38-дневного младенца привело к стабилизации уровня гемоглобина, уменьшению количества эпизодов кровотечений и улучшению контроля поражений. Это был один из самых ранних задокументированных случаев успешного лечения новорожденного, что подтвердило роль сиролимуса в лечении детей с ББНС.

- В мае 2022 года два случая BRBNS, опубликованные в клиническом отчёте, связанном с генетическими исследованиями, показали высокую эффективность сиролимуса в низких дозах, особенно у пациентов с мутациями гена TEK. Исследование показало, что пациенты с мутацией TEK могут лучше реагировать на ингибирование mTOR, что является шагом к персонализированной терапии BRBNS.

- В апреле 2023 года журнал Frontiers in Pediatrics опубликовал описание случая новорожденного с синдромом Бехтерева-Рафаэль-Бехтерева, осложненным феноменом Казабаха-Мерритта. У новорожденного наблюдался быстрый ответ на терапию низкими дозами сиролимуса в сочетании с глюкокортикоидами. Терапия привела к обратному развитию коагулопатии, улучшению количества тромбоцитов и значительному уменьшению сосудистых поражений, что подтверждает эффективность сиролимуса в качестве препарата первой линии при сложных случаях синдрома Бехтерева-Рафаэль-Бехтерева.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.