Global Beverage Carrier Market

Размер рынка в млрд долларов США

CAGR :

%

USD

799.20 Million

USD

1,127.87 Million

2024

2032

USD

799.20 Million

USD

1,127.87 Million

2024

2032

| 2025 –2032 | |

| USD 799.20 Million | |

| USD 1,127.87 Million | |

| % | |

|

Сегментация мирового рынка контейнеров для напитков по материалу (пластик, стекло, металл, картон и другие), применению ( алкогольные и безалкогольные напитки) — тенденции отрасли и прогноз до 2032 года

Каковы размер и темпы роста мирового рынка контейнеров для напитков?

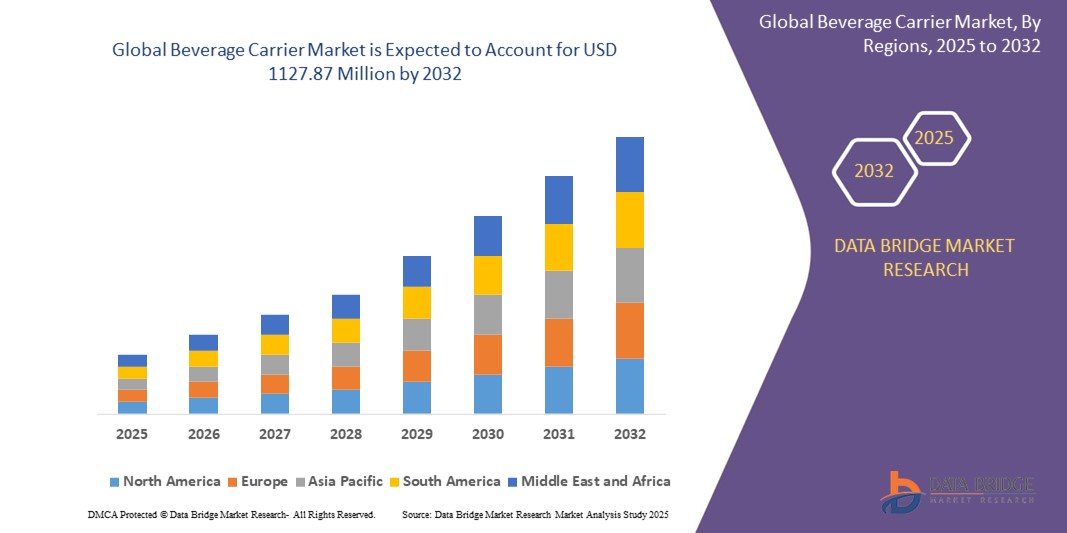

- Объем мирового рынка контейнеров для напитков оценивается в 799,20 млн долларов США в 2024 году и, как ожидается , достигнет 1127,87 млн долларов США к 2032 году при среднегодовом темпе роста 4,40% в течение прогнозируемого периода.

- Рост обусловлен увеличением потребления бутилированных и баночных напитков, особенно в странах с развивающейся экономикой, где урбанизация и образ жизни на ходу стремительно развиваются. Кроме того, рост устойчивых и инновационных упаковочных решений, таких как перерабатываемые и биоразлагаемые материалы, побуждает производителей напитков переходить на современный формат контейнера

- Рынок еще больше стимулируется развивающимися розничными каналами, такими как электронная коммерция и модели доставки на вынос, которые требуют эффективных, легких и безопасных конструкций контейнеров. Эти сходящиеся тенденции подталкивают контейнеры для напитков от простых упаковочных средств к решениям с добавленной стоимостью, которые повышают удобство, брендинг и экологическую ответственность

Каковы основные выводы рынка контейнеров для перевозки напитков?

- Контейнеры для напитков, включая картонные коробки, пластиковые зажимы и лотки из формованного волокна, играют важную роль в безопасной транспортировке многосекционных упаковок с напитками, улучшая узнаваемость бренда и повышая удобство для клиентов.

- Рост сегментов готовых к употреблению напитков (RTD), таких как энергетические напитки, соки и алкогольные напитки, вносит значительный вклад в увеличение спроса на эффективные и устойчивые решения для перевозчиков.

- Северная Америка доминировала на рынке контейнеров для напитков с наибольшей долей выручки в 32,58% в 2024 году, что обусловлено растущим спросом на экологически чистые и портативные упаковочные решения в индустрии напитков.

- Прогнозируется, что рынок контейнеров для напитков в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 14,36% в период с 2025 по 2032 год, чему будут способствовать быстрая урбанизация, меняющиеся модели потребления и рост численности населения среднего класса.

- Пластиковый сегмент доминировал на рынке контейнеров для напитков с наибольшей долей выручки на рынке в 38,9% в 2024 году, что объясняется его легкостью, экономической эффективностью и широкой адаптируемостью как для алкогольных, так и для безалкогольных напитков.

Область применения отчета и сегментация рынка контейнеров для напитков

|

Атрибуты |

Основные сведения о рынке контейнеров для напитков |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Какова основная тенденция на рынке контейнеров для напитков?

« Устойчивые инновации и экологичная упаковка »

- Основной и набирающей силу тенденцией на мировом рынке контейнеров для напитков является переход к экологически чистым материалам и устойчивым упаковочным решениям, обусловленный растущей осведомленностью об охране окружающей среды, нормативным давлением и потребительским спросом на более экологичные альтернативы.

- Бренды напитков все чаще заменяют традиционные носители на основе пластика и пены биоразлагаемыми, компостируемыми и перерабатываемыми материалами, такими как формованная целлюлоза, картон и волокна сахарного тростника. Например, Coca-Cola и AB InBev выпустили носители на основе бумаги, чтобы сократить отходы пластика и соответствовать глобальным целям устойчивого развития

- Инновации в проектировании привели к созданию минималистичных, легких и прочных контейнеров, которые используют меньше материала без ущерба для функциональности или эстетики. Эти достижения также помогают снизить транспортные расходы и выбросы углерода

- Бренды также инвестируют в модульные и многоразовые конструкции переносок, такие как ручки-клипсы или складные форматы, чтобы поощрять повторное использование и продлевать жизненный цикл. Эти инициативы хорошо резонируют с экологически сознательными миллениалами и потребителями поколения Z

- Правительственные постановления, включая запреты на пластик и законы о расширенной ответственности производителя (EPR), ускоряют переход к более экологичной упаковке для напитков . В результате компании активно сотрудничают с новаторами в области устойчивой упаковки, чтобы соответствовать требованиям и поддерживать имидж бренда.

- Тенденция к использованию экологически чистых контейнеров для напитков меняет облик рынка, поскольку упаковка теперь играет решающую роль в позиционировании бренда, лояльности потребителей и оценке ESG (экология, социальная сфера, управление).

Каковы основные движущие силы рынка контейнеров для напитков?

- Растущий спрос на упакованные напитки как в алкогольном, так и в безалкогольном сегменте, обусловленный ростом урбанизации, подвижным образом жизни и расширением розничной торговли, является ключевым фактором для рынка контейнеров для напитков.

- Например, в январе 2024 года Carlsberg Group расширила использование технологии Snap Pack, заменив пластиковые кольца перерабатываемыми клеевыми точками в рамках своего обязательства по сокращению пластиковых отходов во всем своем глобальном портфеле пива.

- Увеличение инвестиций компаний по производству напитков в дифференциацию продукции и узнаваемость бренда стимулирует внедрение креативных, визуально привлекательных и функциональных решений для носителей, которые обеспечивают превосходное воздействие на полку и качество обслуживания клиентов.

- Рост электронной коммерции и прямых продаж напитков потребителям (DTC) обусловил необходимость создания прочной, безопасной и визуально брендированной вторичной упаковки для защиты продукции во время транспортировки и повышения привлекательности при распаковке.

- Тенденции в области здоровья и благополучия, в частности рост слабоалкогольных и функциональных напитков, привели к появлению нишевых продуктов, которые требуют индивидуальных решений для переноски. К ним относятся меньшие мультиупаковки, одноразовые держатели и комбинированные упаковки с несколькими вкусами

- Переход к удобной упаковке, такой как удобные для переноски ручки, повторно закрывающиеся форматы и компактные конструкции, продолжает повышать конкурентоспособность контейнеров для напитков в современных розничных магазинах и каналах быстрого обслуживания.

Какой фактор препятствует росту рынка контейнеров для напитков?

- Экологические проблемы и отходы упаковки остаются серьезной проблемой для рынка контейнеров для напитков, особенно из-за широкого использования одноразового пластика и композитных материалов, которые трудно перерабатывать.

- Например, несколько организаций по надзору за окружающей средой, включая Greenpeace, подчеркнули роль пластиковых контейнеров для напитков в загрязнении океана, призвав бренды и розничных торговцев перейти на экологически чистые альтернативы или столкнуться с нормативными последствиями.

- Отсутствие инфраструктуры переработки во многих развивающихся регионах еще больше усугубляет проблему, ограничивая возможности потребителей и предприятий ответственно утилизировать тару для напитков и создавая проблемы с соблюдением требований для многонациональных компаний по производству напитков.

- Ограничения по стоимости также представляют собой проблему, поскольку альтернативные устойчивые носители, такие как формованная целлюлоза или биоразлагаемые композиты, часто дороже традиционных пластиковых решений. Это удерживает небольшие бренды от принятия зеленой упаковки в больших масштабах

- Непоследовательные государственные постановления и стандарты маркировки в разных странах также создают путаницу и снижают эффективность цепочки поставок для мировых производителей напитков, пытающихся соответствовать требованиям экологической маркировки и сокращения отходов.

- Преодоление этих проблем потребует совместных усилий компаний-производителей упаковки, брендов напитков и регулирующих органов по инвестированию в доступные устойчивые решения, обучению потребителей и созданию надежных экосистем переработки, которые поддерживают экономику замкнутого цикла.

Как сегментирован рынок контейнеров для напитков?

Рынок сегментирован по материалу и области применения.

• По материалу

На основе материала рынок контейнеров для напитков сегментируется на пластик, стекло, металл, картон и другие. Пластиковый сегмент доминировал на рынке контейнеров для напитков с наибольшей долей выручки на рынке в 38,9% в 2024 году, что объясняется его легкостью, экономической эффективностью и широкой адаптивностью как для алкогольных, так и для безалкогольных напитков. Пластиковые контейнеры обеспечивают повышенную прочность, простоту транспортировки и часто настраиваются, что делает их весьма предпочтительными для розничной торговли и упаковки еды на вынос. Более того, инновации в области перерабатываемых и биоразлагаемых пластиков помогают решать экологические проблемы, еще больше стимулируя рыночный спрос.

Ожидается, что сегмент картона продемонстрирует самые высокие темпы роста в 20,4% с 2025 по 2032 год, что обусловлено ростом экологической сознательности и нормативным давлением, направленным на сокращение одноразового пластика. Картонные носители набирают популярность благодаря своей биоразлагаемости, привлекательным печатным свойствам и эстетической привлекательности, особенно среди премиальных и экологически сознательных брендов напитков.

• По применению

На основе сферы применения рынок контейнеров для напитков сегментируется на алкогольные и безалкогольные напитки. Сегмент безалкогольных напитков занимал самую большую долю рынка в 56,7% в 2024 году, что обусловлено высокими объемами потребления безалкогольных напитков, бутилированной воды, энергетических напитков и соков. Сегмент выигрывает от частых и больших объемов покупок, особенно в розничных и удобных каналах, что требует надежных и экономически эффективных решений для контейнеров.

Сегмент алкогольных напитков, как ожидается, будет демонстрировать самый быстрый среднегодовой темп роста с 2025 по 2032 год, поддерживаемый растущим мировым потреблением крафтового пива, вина и премиальных спиртных напитков. Спрос на многобутылочные контейнеры с улучшенной привлекательностью бренда и защитными функциями растет, особенно для подарков и еды на вынос в каналах на местах, таких как пабы и рестораны.

Какой регион занимает наибольшую долю рынка контейнеров для перевозки напитков?

- Северная Америка доминировала на рынке контейнеров для напитков с наибольшей долей выручки в 32,58% в 2024 году, что обусловлено растущим спросом на экологически чистые и портативные упаковочные решения в индустрии напитков.

- Потребители в регионе отдают предпочтение экологичным, легким и многоразовым контейнерам для напитков, особенно в случаях потребления на ходу и на вынос.

- Растущее распространение этой технологии также подкрепляется высокими располагаемыми доходами, заботой об окружающей среде и ростом популярности крафтовых напитков, что делает контейнеры для напитков ключевым компонентом инноваций в сфере упаковки как алкогольных, так и безалкогольных напитков.

Обзор рынка контейнеров для напитков в США

Доля выручки рынка контейнеров для напитков в США в Северной Америке в 2024 году, поддерживаемая быстрым расширением сегментов крафтового пива, функциональных напитков и готовых к употреблению напитков. Растущий спрос на перерабатываемую и биоразлагаемую упаковку, наряду с растущим проникновением электронной коммерции и культурой еды на вынос, стимулирует рост рынка. Более того, американские производители все чаще предлагают индивидуальные и фирменные решения для контейнеров, повышая узнаваемость бренда и при этом соответствуя предпочтениям потребителей в отношении устойчивой упаковки.

Обзор европейского рынка контейнеров для напитков

Ожидается, что рынок контейнеров для напитков в Европе будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено строгими экологическими нормами и широким внедрением практики экономики замкнутого цикла. Европейские страны лидируют в принятии бумажных и компостируемых контейнеров для напитков, особенно в сегментах пива и бутилированной воды. Растущая популярность ремесленных напитков и переход к премиальной упаковке продолжают подпитывать рост в регионе.

Обзор рынка контейнеров для напитков в Великобритании

Ожидается, что рынок контейнеров для напитков в Великобритании станет свидетелем заметного роста, вызванного возросшим вниманием потребителей к экологически сознательному потреблению и отказом от одноразового пластика. Бренды напитков в Великобритании быстро переходят на картон, формованное волокно и растительные материалы для своих многоупаковочных решений. Рынок также выигрывает от сильных инноваций в розничной и выносной упаковке напитков, особенно с ростом премиального кофе, крафтовых газированных напитков и полезных напитков.

Обзор рынка контейнеров для напитков в Германии

Прогнозируется, что рынок контейнеров для напитков в Германии будет неуклонно расширяться, что обусловлено потребительским поведением, ориентированным на устойчивое развитие, и нормативными требованиями, направленными на сокращение выбросов углерода. Передовая производственная инфраструктура Германии и надежные системы переработки поддерживают широкое использование перерабатываемых и многоразовых форматов контейнеров. Кроме того, производители напитков все чаще интегрируют умную и функциональную упаковку для повышения удобства и привлекательности продукта в розничной торговле.

Какой регион является самым быстрорастущим на рынке контейнеров для перевозки напитков?

Прогнозируется, что рынок контейнеров для напитков в Азиатско-Тихоокеанском регионе будет расти с самым быстрым среднегодовым темпом роста в 14,36% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, меняющимися моделями потребления и ростом численности населения среднего класса. Такие страны, как Китай, Индия и Япония, наблюдают рост спроса на портативную и устойчивую упаковку для напитков из-за роста потребления напитков и расширения розничной инфраструктуры. Государственная поддержка экологической политики и растущие внутренние производственные мощности еще больше ускоряют проникновение на рынок в регионе.

Обзор рынка контейнеров для напитков в Японии

Рынок контейнеров для напитков в Японии набирает обороты благодаря сильной культуре удобства и минималистской упаковки. Растущий спрос на порционные напитки и премиальные упаковочные решения поддерживает использование компактных, эргономичных и перерабатываемых контейнеров. Японские производители напитков также фокусируются на инновациях в области умных и устойчивых материалов, чтобы привлечь экологически сознательных потребителей, особенно в сегментах готового к употреблению и бутилированного чая.

Обзор рынка контейнеров для напитков в Китае

Рынок контейнеров для напитков в Китае занимал самую большую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что обусловлено быстрорастущей индустрией напитков, большой численностью населения и повышенным вниманием к альтернативным экологичным упаковкам. С расширением современной розничной торговли и ростом числа онлайн-платформ для продуктов питания наблюдается значительный рост спроса на прочные, экономически эффективные и фирменные решения для контейнеров. Сильное внутреннее производство и благоприятная политика в отношении устойчивой упаковки еще больше продвигают рынок вперед.

Какие компании являются ведущими на рынке контейнеров для напитков?

Лидерами отрасли контейнеров для перевозки напитков являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Liquibox (США)

- Amcor plc (Швейцария)

- ProAmpac (США)

- Корона (США)

- Ardagh Group SA (Люксембург)

- BALL CORPORATION (США)

- Berry Global Inc. (США)

- CCL Industries (Канада)

- Компания Sonoco Products (США)

- Компания Coca-Cola (США)

- Pactiv Evergreen Inc. (США)

- Группа компаний Tetra Pak (Швейцария)

- Toyo Seikan Group Holdings, Ltd. (Япония)

- OI Glass, Inc. (США)

- Silgan Holdings Inc. (США)

- Монди (Великобритания)

- Корпорация Alcoa (США)

- Stora Enso (Финляндия)

- CKS Packaging, Inc. (США)

- Компания Graham Packaging (США)

Каковы последние события на мировом рынке контейнеров для напитков?

- В мае 2024 года компания Belvac, лидер в области устойчивых решений для мирового рынка алюминиевых банок для напитков, представила свою бутылку Carrier Ring Bottle, разработанную для того, чтобы помочь брендам напитков плавно перейти от розлива в ПЭТ к алюминиевым бутылкам D&I. Это нововведение снижает затраты на переход, поддерживает корпоративные цели в области устойчивого развития и повышает лояльность потребителей. Это знаменует собой стратегический шаг к более экологичной упаковке

- В январе 2021 года VPK Group представила Ecogrip — гофрокартонную альтернативу термоусадочной пленке для бутылок в многоразовой упаковке объемом от 330 мл до 1,5 л. Это полностью перерабатываемое и биоразлагаемое решение можно персонализировать с помощью различных методов печати для усиления брендинга и привлекательности на полке. Этот запуск отражает решительный натиск компании на безпластиковую, устойчивую упаковку для напитков

- В феврале 2020 года Amcor представила новые индивидуальные проекты на симпозиуме по вину и винограду в Северной Америке и объявила о партнерстве с британским стартапом Garçon Wines. В рамках этого сотрудничества Amcor взяла на себя обязательство производить плоские винные бутылки в США из переработанного потребительского ПЭТ-пластика (PCR). Эта инициатива демонстрирует фокус Amcor на объединении инновационного дизайна с переработанными материалами

- В январе 2020 года Ardagh Group, Glass – North America, ведущий американский производитель стеклянных бутылок для винной промышленности, выпустил шесть новых премиальных стеклянных винных бутылок. Эти сложные дизайны были направлены на повышение присутствия на полке и предоставление эстетических вариантов упаковки для производителей вина. Этот запуск продукта укрепил роль Ardagh в премиальном сегменте рынка стеклянной упаковки

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.