Global Bio Based Epoxy Resins Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.40 Billion

USD

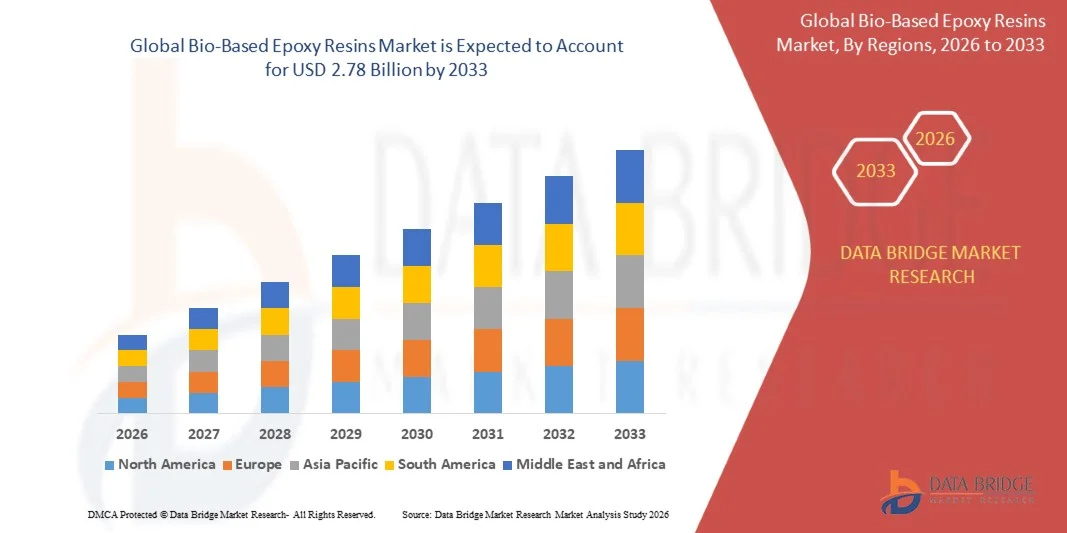

2.78 Billion

2025

2033

USD

1.40 Billion

USD

2.78 Billion

2025

2033

| 2026 –2033 | |

| USD 1.40 Billion | |

| USD 2.78 Billion | |

| % | |

|

Глобальная сегментация рынка биоосновых смол по источнику (растительные масла, лигнин, розин, карданол, глицерол и другие), типGlycidyl Ether, Glycidyl Ester, Glycidyl Amine, and Others), Application (Paints & Coatings, Adhesives & Sealants, Composites, Electrical & Electronics, Wind Energy, Automotive & Transportation, Building & Construction, Marine, Aerospace, and Others) - Industry Trends and Forecast to 2033

Обзор рынка биоосновых смол

Согласно анализу Data Bridge Market Research, глобальный рынок эпоксидных смол на основе биопрепаратов был оценен на уровне$1,40 млрд в 2025 годуи, по прогнозам, достигнет2,78 млрд долларов к 2033 годуРастущий в aCAGR 9,00% с 2026 по 2033 годРынок биоэпоксидных смол переживает устойчивый рост, обусловленный растущим спросом на устойчивые и низкоуглеродистые материалы, строгими экологическими нормами в отношении химических веществ на основе нефти и растущим внедрением возобновляемого сырья в ключевых отраслях конечного использования. Непрерывные достижения в разработке биосмол, улучшение механических характеристик и растущие инвестиции в зеленую химию еще больше ускоряют расширение рынка в области покрытий, клеев, композитов и электроники.

Все большее внимание к сокращению выбросов парниковых газов и зависимости от исходного сырья на основе ископаемых, в сочетании с растущим предпочтением потребителей экологически чистых продуктов, побуждает производителей принимать биоэпоксидные смолы, полученные из возобновляемых ресурсов, таких как растительные масла, лигнин, глицерин и карданол. Эпоксидные смолы на биологической основе все чаще заменяют обычные смолы на нефтяной основе в автомобильной, строительной, ветроэнергетике, морской, аэрокосмической и электротехнической промышленности из-за их превосходной адгезии, коррозионной стойкости, химической стабильности и более низкого воздействия на окружающую среду. Кроме того, ожидается, что поддерживающая государственная политика, способствующая биоэкономике, инициативам по круговой экономике и расширению инвестиций в устойчивые материалы, будет способствовать дальнейшему росту рынка биоэпоксидных смол в течение прогнозируемого периода.

Размер рынка и прогноз

- Рыночная стоимость (2025) $1,40 млрд

- Ожидаемая рыночная стоимость (2033): $2,78 млрд

- Прогноз CAGR (2026–2033): 9,00%

- Ведущий регион в 2025 году: Европа

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- Европа доминировала на мировом рынке биоэпоксидных смол с предполагаемой долей дохода 39,2% в 2025 году, что обусловлено строгими экологическими нормами, сильным внедрением устойчивых материалов в автомобильной, строительной, ветроэнергетике и упаковочной промышленности, а также увеличением инвестиций в биохимические вещества в рамках Европейского зеленого соглашения и инициатив круговой экономики. Присутствие ведущих производителей биосмолы, передовые исследовательские возможности и поддерживающая государственная политика по продвижению возобновляемых источников сырья продолжают укреплять лидерство Европы на мировом рынке.

- Сегмент глицидилового эфира доминировал на рынке биоэпоксидных смол с долей 56,24% в 2025 году благодаря своей выдающейся адгезии, высокой механической прочности, отличной химической стойкости и широкой совместимости с различными отверждающими агентами. Эпоксидные смолы на основе глицидилового эфира широко используются в красках, покрытиях, клеях, электрических ламинатах, композитах и защитных промышленных применениях, поскольку они обеспечивают эксплуатационные характеристики, сопоставимые с обычными эпоксидными системами, полученными из нефти.

- Азиатско-Тихоокеанский регион, по прогнозам, будет самым быстрорастущим региональным рынком, регистрируя предполагаемый CAGR в 8,4% в течение 2026–2033 годов, поддерживаемый быстрой индустриализацией, расширением ветровых энергетических установок, увеличением производства электромобилей, ростом строительной деятельности и растущими правительственными инициативами, способствующими устойчивым материалам в таких странах, как Китай, Индия, Япония и Южная Корея. Рост инвестиций в биополимеры и расширение производственных мощностей еще больше ускоряют рост регионального рынка.

- Сегмент строительства доминировал на рынке с долей 34,92% в 2025 году благодаря широкому использованию биоэпоксидных смол в системах напольных покрытий, защитных покрытий, конструкционных клеев, ремонтных растворов, гидроизоляционных мембран и композитных строительных материалов.

- Сегмент ветроэнергетики, по прогнозам, будет испытывать самый быстрый рост на уровне 9,0% с 2026 по 2033 год, что обусловлено быстрым расширением инвестиций в инфраструктуру возобновляемых источников энергии во всем мире.

Область охвата и сегментация рынка биоосодержащих смол

|

Атрибуты |

Bio-Based Epoxy Resins KeyОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Sicomin (Франция) Entropy Resins, Inc. (США) Gougeon Brothers Inc. Westlake Corporation (США) Olin Corporation (США) Корпорация Cardolite Huntsman International LLC. (США) KUKDO CHEMICAL CO., LTD. (Южная Корея) Grasim Industries Limited (Индия) Nagase & Co., Ltd. (Япония) Сполхемия (Чешская Республика) Atul Ltd. (Индия) DIC Corporation (Япония) • Аркема (Франция) BASF SE (Германия) Covestro AG (Германия) Mitsubishi Chemical Group Corporation (Япония) Solvay (Бельгия) |

|

Рыночные возможности |

• Растущее применение биоосодержащих эпоксидных смол в композитах энергии ветра · Расширение биоосновых эпоксидных смол в высокопроизводительных клеях и покрытиях Коммерциализация лигнин- и биомассы-производных эпоксидных материалов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка биоосодержащих смол

Тенденция: Расширение применения биоосодержащих эпоксидных смол в ветроэнергетике и устойчивых композитах

Растущий переход к устойчивому производству и возобновляемым источникам энергии ускоряет принятие новых технологий.биоэпоксидные смолыв ветроэнергетике, автомобильной, аэрокосмической, морской и строительной отраслях. Производители все чаще заменяют эпоксидные системы на основе нефти био-альтернативами, полученными из возобновляемых источников сырья, таких как растительные масла, лигнин, карданол и глицерин, для сокращения выбросов углерода и повышения устойчивости продукта. Достижения в области химии смол позволяют биоэпоксидным смолам обеспечивать высокую механическую прочность, отличную адгезию, коррозионную стойкость и термическую стабильность при соблюдении требовательных требований к промышленным характеристикам. Увеличение инвестиций в инициативы по круговой экономике и низкоуглеродистые материалы еще больше поощряют коммерческое внедрение в структурные композиционные приложения. Например,В мае 2024 года Westlake Epoxy представила EpoVIVE, новый портфель эпоксидных продуктов, включающий возобновляемое и круглое сырье на основе сертифицированного подхода к балансу массы.В рамках ISCC Plus.Запуск позволяет производителям уменьшить углеродный след покрытий, клеев, композитов и строительных материалов без ущерба для производительности продукта, что подчеркивает переход отрасли к устойчивым технологиям эпоксидной смолы. решения Ожидается, что растущая коммерциализация возобновляемых эпоксидных составов и растущий спрос на устойчивые композиционные материалы в области ветроэнергетики, транспорта и промышленного применения сделают биоэпоксидные смолы ключевым элементом глобального перехода к низкоуглеродным материалам.

Динамика рынка биоосодержащих смол

Драйвер рынка: растущий спрос на устойчивые материалы и строгие экологические правила

Растущий акцент на сокращении выбросов парниковых газов и замене химических веществ на основе ископаемого топлива возобновляемыми альтернативами является основным фактором глобального рынка эпоксидных смол на биооснове. Правительства во всем мире внедряют более строгие экологические правила, в то время как производители все чаще используют экологически чистые материалы для достижения корпоративных целей ESG и ожиданий клиентов. Эпоксидные смолы на биологической основе оказывают меньшее воздействие на окружающую среду, сохраняя при этом отличную механическую прочность, химическую стойкость и адгезионные свойства, что делает их пригодными для покрытий, клеев, электрических ламинатов, композитов и строительных материалов. Автопроизводители, производители ветряных турбин и компании по производству электроники все чаще включают биосмолы в свои продукты для сокращения выбросов углерода в течение всего жизненного цикла. Непрерывные достижения в области технологий производства биосырья также улучшают производительность смолы и коммерческую жизнеспособность. Например, в феврале 2024 года Huntsman Corporation расширила свой портфель биополиола TEROL для поддержки производства более устойчивых полиуретановых и смоловых систем с использованием возобновляемого сырья, укрепив растущие инвестиции отрасли в устойчивые специализированные химические вещества и инновации в области биоматериалов. Повышение нормативного давления, корпоративные обязательства по устойчивому развитию и продолжающиеся инновации в возобновляемом сырье будут продолжать ускорять внедрение биоэпоксидных смол в нескольких промышленных секторах.

Ключевые ограничения/вызовы: высокие производственные затраты и ограниченная доступность возобновляемого сырья

Основной проблемой на мировом рынке биоэпоксидных смол является относительно высокая стоимость производства по сравнению с обычными эпоксидными смолами на основе нефти. Производство биосмол требует сертифицированного возобновляемого сырья, специализированных технологий обработки и передовых методов очистки, что увеличивает производственные расходы. Кроме того, колебания доступности и цен на возобновляемое сырье, такое как растительные масла, лигнин и карданол, могут повлиять на производственные затраты и стабильность цепочки поставок. Достижение стабильного качества продукции при сохранении крупномасштабного коммерческого производства также остается проблемой для производителей. Хотя технологические достижения продолжают повышать эффективность производства, конкурентоспособность затрат остается ключевым препятствием для широкого внедрения, особенно в отраслях, чувствительных к ценам. Например, Европейская комиссия продолжает определять наличие устойчивого сырья из биомассы как критический фактор, влияющий на расширение европейской биоэкономики в соответствии с ее обновленной Стратегией биоэкономики, подчеркивая важность безопасного предложения возобновляемого сырья для расширения производства биохимических веществ.

Ключевая рыночная возможность: расширение биоосодержащих эпоксидных смол в электромобилях и ветровых источниках энергии

Быстрый рост электромобилей, инфраструктуры возобновляемых источников энергии и легких композитных материалов открывает значительные долгосрочные возможности для глобального рынка биоэпоксидных смол. Эпоксидные смолы на биологической основе все чаще используются в лопастях ветряных турбин, компонентах аккумуляторов, автомобильных конструкционных композитах, системах электроизоляции и легких транспортных материалах из-за их высокого соотношения прочности к весу и преимуществ устойчивости. Увеличение инвестиций в оффшорные ветровые проекты, электрическую мобильность и строительство зеленых зданий создает значительный спрос на экологически чистые системы смолы. Производители также разрабатывают высокоэффективные биопрепараты, способные удовлетворять требованиям промышленных спецификаций, одновременно снижая зависимость от ископаемого сырья. Например, в апреле 2024 года Sicomin запустила GreenPoxy 56, высококачественную конструкционную систему эпоксидной смолы, предназначенную для композитных применений, включая морское, спортивное оборудование, транспорт и возобновляемые источники энергии. Продукт содержит значительную долю углерода, полученного из возобновляемых растительных источников, сохраняя при этом высокие механические характеристики, поддерживая растущую коммерциализацию устойчивых композитных материалов. Ожидается, что дальнейшее расширение электромобилей, проекты в области возобновляемых источников энергии и спрос на легкие устойчивые композиты создадут значительные долгосрочные возможности роста для производителей биоэпоксидной смолы во всем мире.

Сфера охвата рынка биоосодержащих смол

Рынок биоэпоксидных смол сегментирован на основе источника, типа и применения.

- Источник

На основе источника мировой рынок эпоксидных смол на биологической основе сегментируется на растительные масла, лигнин, розин, карданол, глицерин и другие. Сегмент растительных масел доминировал на рынке биоэпоксидных смол с долей 44,86% в 2025 году из-за его обильной доступности, возобновляемой природы и хорошо налаженных коммерческих производственных процессов. Растительные масла, включая соевое масло, льняное масло, касторовое масло, пальмовое масло и другие растительные масла, служат основным возобновляемым сырьем для производства биоэпоксидных смол из-за их превосходной эффективности эпоксидирования и широкой доступности. Их благоприятная химическая структура позволяет производить эпоксидные смолы с сильной адгезией, отличными механическими свойствами, коррозионной стойкостью и хорошей термической стабильностью, что делает их пригодными для покрытий, клеев, композитов и строительных материалов. Повышение экологических норм, способствующих использованию возобновляемых химических веществ, побуждает производителей снизить зависимость от сырья, получаемого из нефти. Постоянные технологические достижения в процессах эпоксидирования еще больше улучшили качество смолы и эффективность производства. Растущие инвестиции в устойчивую инфраструктуру, легковесные автомобили и промышленные покрытия продолжают поддерживать спрос. Правительственные стимулы, поощряющие биохимические вещества и инициативы по круговой экономике в Европе и Северной Америке, ускоряют коммерциализацию. Кроме того, расширение производственных мощностей и увеличение доступности возобновляемого сельскохозяйственного сырья продолжают укреплять доминирование сегмента растительных масел на мировом рынке биоэпоксидных смол.

Сегмент карданола, по прогнозам, будет наблюдать самый быстрый рост с предполагаемым CAGR 8,4% с 2026 по 2033 год, что обусловлено увеличением использования жидкости из орехов кешью (CNSL) в качестве возобновляемого и устойчивого сырья. Эпоксидные смолы на основе карданола обеспечивают превосходную гибкость, отличную коррозионную стойкость, улучшенную химическую стабильность и более низкое воздействие на окружающую среду по сравнению с обычными системами на основе нефти. Растущий спрос на устойчивые промышленные покрытия, морские покрытия, системы напольных покрытий, специальные клеи и защитные композиты ускоряет внедрение продукта. Увеличение использования сельскохозяйственных отходов согласуется с целями круговой экономики при одновременном повышении эффективности использования ресурсов. Непрерывные исследования повышают эффективность отверждения, термостойкость и долгосрочную долговечность, что делает карданол все более подходящим для высокопроизводительных промышленных применений. Регулирующие ограничения на летучие органические соединения (ЛОС) и опасные химические вещества побуждают производителей использовать возобновляемые альтернативы. Расширение автомобильных, инфраструктурных и возобновляемых источников энергии способствует дальнейшему росту рынка. Ожидается, что увеличение инвестиций в зеленую химию и устойчивые технологии смолы позиционируют карданол как самый быстрорастущий сегмент источников в течение прогнозируемого периода.

- По типу

Исходя из типа, глобальный рынок эпоксидных смол на основе биоразновидностей сегментирован на глицидиловый эфир, глицидиловый эфир, глицидил амин и другие. Сегмент глицидилового эфира доминировал на рынке биоэпоксидных смол с долей 56,24% в 2025 году благодаря своей выдающейся адгезии, высокой механической прочности, отличной химической стойкости и широкой совместимости с различными отверждающими агентами. Эпоксидные смолы на основе глицидилового эфира широко используются в красках, покрытиях, клеях, электрических ламинатах, композитах и защитных промышленных применениях, поскольку они обеспечивают эксплуатационные характеристики, сопоставимые с обычными эпоксидными системами, полученными из нефти. Растущее внедрение в строительной, автомобильной, возобновляемой энергии, морской и электрической промышленности продолжает укреплять спрос на рынке. Производители инвестируют в передовые составы смолы, которые обеспечивают повышенную долговечность, коррозионную стойкость, термическую стабильность и длительный срок службы при одновременном снижении воздействия на окружающую среду. Непрерывные инновации в возобновляемом сырье и технологиях отверждения повысили эффективность обработки и коммерческую масштабируемость. Регулятивные инициативы по продвижению устойчивых химических веществ и биоматериалов ускоряют коммерциализацию продукции во всем мире. Растущее развитие инфраструктуры, промышленное производство и растущие инвестиции в легкие композиционные материалы продолжают усиливать спрос. Расширение внедрения экологически чистых технологий нанесения покрытий и расширение производственных мощностей еще больше поддерживают доминирование сегмента глицидилового эфира на мировом рынке эпоксидных смол на основе биопрепаратов.

Сегмент глицидилового эфира, по прогнозам, будет наблюдать самый быстрый рост с предполагаемым CAGR 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на гибкие, легкие и экологически устойчивые эпоксидные составы. Смолы глицидилового эфира обеспечивают отличную устойчивость к погодным условиям, улучшенную ударную прочность, меньшую вязкость, превосходные характеристики обработки и повышенную долговечность, что делает их очень подходящими для современных покрытий, структурных клеев, транспортных композитов и специализированных промышленных применений. Непрерывные инновации в биоэфирной химии улучшают консистенцию продукта, эффективность отверждения и коммерческую масштабируемость. Растущий спрос на легкие композиционные материалы в автомобильной, аэрокосмической, ветровой и морской промышленности способствует быстрому расширению рынка. Растущие инвестиции в устойчивое развитие продуктов и возобновляемое сырье побуждают производителей коммерциализировать технологии глицидилового эфира следующего поколения. Регулятивное давление, направленное на сокращение выбросов углерода и замену химических веществ, полученных из нефти, еще больше усиливает принятие. Ожидается, что текущие исследования, направленные на улучшение термостабильности и механических характеристик, создадут новые возможности для применения. Ожидается, что расширение промышленного применения и увеличение глобального внимания к зеленому производству позиционируют сегмент глицидилового эфира как наиболее быстро растущий тип в течение прогнозируемого периода.

- С помощью приложения

На основе применения глобальный рынок эпоксидных смол на биооснове сегментирован на краски и покрытия, клеи и герметики, композиты, электротехнику и электронику, энергию ветра, автомобильную и транспортную, строительную и строительную, морскую, аэрокосмическую и другие. Сегмент красок и покрытий доминировал на рынке биоэпоксидных смол с долей 31,78% в 2025 году из-за растущего спроса на экологически чистые защитные покрытия в промышленных, коммерческих, морских и инфраструктурных приложениях. Краски и покрытия, разработанные с использованием биоэпоксидных смол, обеспечивают отличную коррозионную стойкость, химическую долговечность, сильную адгезию и долгосрочную выдержку при одновременном снижении зависимости от материалов, полученных из нефти. Увеличение инвестиций в устойчивое строительство, техническое обслуживание промышленности, транспортную инфраструктуру и защитные покрытия значительно стимулируют спрос на рынке. Строгие экологические нормы, направленные на сокращение выбросов летучих органических соединений (ЛОС), побуждают производителей внедрять системы возобновляемой смолы. Непрерывные достижения в составах смолы улучшили эффективность отверждения, устойчивость к истиранию и эффективность применения, что делает покрытия на биооснове все более конкурентоспособными по сравнению с обычными альтернативами. Растущий спрос на мосты, трубопроводы, производственные мощности, морские сооружения и коммерческие здания еще больше усиливает принятие. Растущий акцент на зеленых зданиях, устойчивой инфраструктуре и низкоуглеродных промышленных решениях продолжает укреплять доминирование сегмента красок и покрытий на мировом рынке биоэпоксидных смол.

Сегмент ветроэнергетики, по прогнозам, станет свидетелем самого быстрого роста с предполагаемым CAGR в 9,0% с 2026 по 2033 год, что обусловлено быстрым увеличением глобальных инвестиций в инфраструктуру возобновляемых источников энергии и производство ветряных турбин следующего поколения. Применение энергии ветра требует легких, высокопрочных эпоксидных композитов, способных обеспечить отличную усталостную стойкость, структурную долговечность и длительный срок службы в суровых условиях окружающей среды. Биоэпоксидные смолы все чаще включаются в лопасти ветряных турбин для снижения выбросов углерода при сохранении высоких механических характеристик. Правительственные инициативы по внедрению возобновляемых источников энергии и углеродной нейтральности ускоряют инвестиции в устойчивые композиционные материалы. Непрерывные улучшения в химии смолы, технологиях отверждения и композитных производственных процессах повышают производительность продукта и коммерческое внедрение. Расширение морских ветровых установок и увеличение спроса на более крупные и эффективные ветровые турбины создают значительные возможности для роста. Производители вкладывают значительные средства в технологии возобновляемой смолы для повышения устойчивости без ущерба для структурной целостности. Ожидается, что растущие глобальные инициативы по декарбонизации и инвестиции в чистую энергию позиционируют сегмент ветроэнергетики как наиболее быстро растущее применение в течение прогнозируемого периода.

Региональный анализ рынка биоосодержащих смол

Европарынок биоэпоксидных смолостается крупнейшим региональным рынком в мире, что соответствует оценкамДоля выручки 39,2% в 2025 годуРост рынка обусловлен строгими экологическими нормами, растущим внедрением устойчивых материалов и сильной политической поддержкой биохимических веществ в рамках Европейского зеленого соглашения и Плана действий по круговой экономике. В регионе наблюдается растущий спрос на биоэпоксидные смолы в ветроэнергетике, автомобильной, аэрокосмической, строительной, морской и электротехнической отраслях, поскольку производители стремятся сократить выбросы углерода и зависимость от материалов, полученных из нефти. Постоянные инвестиции в зеленую химию, возобновляемое сырье и передовые композитные технологии еще больше усиливают расширение рынка. Присутствие ведущих производителей смолы, хорошо зарекомендовавшая себя инфраструктура НИОКР и благоприятная нормативно-правовая база для продвижения устойчивых промышленных материалов продолжают укреплять лидерство Европы в этой области.рынок биоэпоксидных смол.

Британский рынок биоосновых смол

Великобритания.рынок биоэпоксидных смолВ настоящее время наблюдается устойчивый рост, поддерживаемый растущим спросом на устойчивые материалы в аэрокосмической, автомобильной, строительной и возобновляемой энергетике. Компании все чаще используют био-смолы для сокращения выбросов углекислого газа при соблюдении экологических и нулевых обязательств страны. Растущие инвестиции в передовые композиты, легкие материалы и инициативы по круговой экономике побуждают производителей включать возобновляемые эпоксидные системы в промышленные приложения. Кроме того, расширение научно-исследовательского сотрудничества между университетами, специализированными производителями химических веществ и производителями композитов ускоряет инновации в рецептурах на основе биосмолы. Сильное внимание страны к устойчивому производству, зеленой инфраструктуре и низкоуглеродному промышленному развитию продолжает поддерживать долгосрочный рост экономики.рынок биоэпоксидных смол.

Немецкий рынок био-основых смол

Германиярынок биоэпоксидных смолНаблюдается значительный рост благодаря сильному автомобильному, ветроэнергетике, строительству и промышленному производству в стране. Немецкие производители все чаще заменяют обычные эпоксидные смолы на основе нефти возобновляемыми альтернативами для достижения амбициозных целей в области устойчивого развития и сокращения выбросов в течение жизненного цикла. Растущие инвестиции в электромобили, легкие композиты, производство ветряных турбин и биохимические вещества стимулируют спрос на высокоэффективные эпоксидные системы, полученные из возобновляемых источников сырья. Кроме того, передовая исследовательская экосистема Германии, поддержка государственной политики в области биоэкономики и постоянные инновации в области зеленой химии ускоряют коммерческое внедрение. Эти факторы продолжают укреплять позиции Германии как одного из ключевых рынков для Европы.биоэпоксидные смолы.

Азиатско-тихоокеанский рынок биоосодержащих смол

Азиатско-Тихоокеанский регионрынок биоэпоксидных смолПрогнозируется, что он станет свидетелем самого быстрого роста в мире, регистрируя предполагаемый рост.CAGR 8,4% в течение 2026–2033 гг.Быстрая индустриализация, расширение мощностей ветроэнергетики, увеличение производства электромобилей и рост строительной деятельности создают значительный спрос на устойчивые эпоксидные материалы в Китае, Индии, Японии, Южной Корее и Юго-Восточной Азии. Правительства по всему региону активно продвигают возобновляемые материалы, устойчивое производство и биохимические вещества посредством благоприятной политики и инвестиционных программ. Увеличение производства композиционных материалов, расширение производства электроники и растущее развитие инфраструктуры еще больше способствуют расширению рынка. Ожидается, что растущие инвестиции в возобновляемое сырье, биоперерабатывающие заводы и внутренние мощности по производству смолы будут поддерживать сильный рост в течение прогнозируемого периода.

Японский рынок био-основых смол

Япониярынок биоэпоксидных смолРост устойчиво растет за счет растущего внедрения устойчивых материалов в автомобильном, электронном, аэрокосмическом и передовом производственных секторах. Японские производители инвестируют в биополимеры и высокопроизводительные композиционные материалы для повышения устойчивости при сохранении превосходного качества продукции. Растущий спрос на легкие электромобили, инфраструктуру возобновляемых источников энергии и экологически чистые промышленные покрытия еще больше стимулирует рост рынка. Кроме того, постоянные достижения в области материаловедения, сильная государственная поддержка углеродной нейтральности и увеличение инвестиций в экологически чистые химические технологии способствуют более широкой коммерциализации.биоэпоксидные смолыв различных отраслях конечного использования.

Китайский рынок биоосодержащих смол

Китайрынок биоэпоксидных смолБыстро расширяется благодаря увеличению промышленного производства, растущим установкам возобновляемых источников энергии и растущему спросу на устойчивые материалы в автомобильном, строительном, электрическом и электронном секторах и ветроэнергетике. Правительственные инициативы, способствующие углеродной нейтральности, зеленому производству и промышленным материалам на биооснове, поощряют производителей инвестировать в технологии возобновляемой смолы. Быстрое расширение производства электромобилей, производства ветряных турбин и передовых композитных приложений значительно увеличивает спрос на биоэпоксидные системы. Кроме того, постоянные инвестиции в отечественное биохимическое производство, расширение исследовательских возможностей и сильное развитие инфраструктуры позиционируют Китай как одну из самых быстрорастущих стран в мире.рынок биоэпоксидных смол.

Доля рынка биоосодержащих смол

Индустрия биоэпоксидных смол в основном возглавляется хорошо известными компаниями, в том числе:

- Сикомин (Франция)

- Entropy Resins, Inc. (США)

- Gougeon Brothers Inc.

- Westlake Corporation (США)

- Olin Corporation (США)

- Cardolite Corporation

- Huntsman International LLC. (США)

- KUKDO CHEMICAL CO., LTD. (Южная Корея)

- Grasim Industries Limited (Индия)

- Nagase & Co., Ltd. (Япония)

- Сполхемия (Чехия)

- Atul Ltd. (Индия)

- DIC Corporation (Япония)

- Аркема (Франция)

- BASF SE (Германия)

- Covestro AG (Германия)

- Mitsubishi Chemical Group Corporation (Япония)

- Сольвей (Бельгия)

Последние разработки на рынке биоосновых смол

- В январе 2024 года Sicomin объявила, что ее биоэпоксидная смола GreenPoxy 33 была выбрана SPLEENE Kiteboarding для производства кайтбордов Eco Line RIP 39. Разработанный в сотрудничестве с Аугсбургским техническим университетом прикладных наук при поддержке Федерального министерства экономики и климатических действий Германии, проект демонстрирует растущую коммерциализацию эпоксидных смол с высоким биоконтентом в устойчивом композитном производстве. Разработка подчеркивает растущее внедрение возобновляемых эпоксидных систем в высокопроизводительных спортивных товарах и современных композитах.

- В июле 2024 года Sicomin объявила о сотрудничестве с Fairmat для производства рециркулированных углеродсодержащих жесткости с использованием биоэпоксидной смолы FireGreen 37. Партнерство сочетает переработанное углеродное волокно с биоэпоксидной технологией для производства легких структурных компонентов, демонстрируя расширение использования устойчивых эпоксидных смол в передовых композитных приложениях и круговом производстве.

- В октябре 2024 года Westlake Epoxy присоединилась к консорциуму Better Bio-based Building Blocks (B4) в Нидерландах для разработки возобновляемого сырья для биоэпоксидных смол следующего поколения. Многопартнерская инициатива направлена на замену ископаемого сырья био-альтернативами, полученными из растительных и сельскохозяйственных остатков, при сохранении эксплуатационных характеристик, необходимых для промышленного применения эпоксидной кислоты. Проект усиливает растущие инвестиции отрасли в устойчивые инновации в области эпоксидной смолы.

- В феврале 2025 года Westlake Epoxy объявила о запуске своего портфеля EpoVIVE, нового ассортимента устойчивых эпоксидных смол, модификаторов и отверждающих агентов, включающих сертифицированное ISCC PLUS возобновляемое сырье и круговое сырье. Разработанный для применения, включая клеи, покрытия, композиты, строительство, электрические ламинаты, морскую, автомобильную и ветряную энергию, портфель отражает продолжающийся переход отрасли к низкоуглеродным и био-эпоксидным технологиям.

- В ноябре 2024 года Westlake Epoxy объявила о своем участии в Нидерландском консорциуме B4, работая вместе с отраслевыми и исследовательскими партнерами для разработки инновационных строительных блоков на основе биомассы для производства эпоксидной смолы. Инициатива направлена на ускорение коммерциализации возобновляемого эпоксидного сырья для покрытий, клеев, композитов и строительных материалов, поддерживая цели круговой экономики Европы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.