Global Bio Based Packaging Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

92.30 Billion

USD

199.29 Billion

2025

2033

USD

92.30 Billion

USD

199.29 Billion

2025

2033

| 2026 –2033 | |

| USD 92.30 Billion | |

| USD 199.29 Billion | |

| % | |

|

Сегментация мирового рынка биоупаковочных материалов по типу материалов (полимолочной кислоты (PLA), крахмальные материалы, полигидроксиалканоаты (PHA), биополиэтилентерефталат (Bio-PE), биополиэтилентерефталат (Bio-PET), материалы на основе целлюлозы и другие биоупаковочные материалы), тип упаковки (гибкая упаковка и жесткая упаковка), применение (пища и напитки, личная забота и косметика, фармацевтические препараты, потребительские товары, промышленная упаковка, упаковка электронной коммерции и другие приложения), конечный пользователь (продовольственная промышленность, индустрия напитков, здравоохранение, индустрия личной гигиены, розничная торговля и электронная коммерция и промышленный сектор), канал распределения (прямые продажи, дистрибьюторы и оптовые торговцы и онлайн-каналы) - отраслевые тенденции и прогноз до 2033 года

Биологические упаковочные материалыОбзор рынка

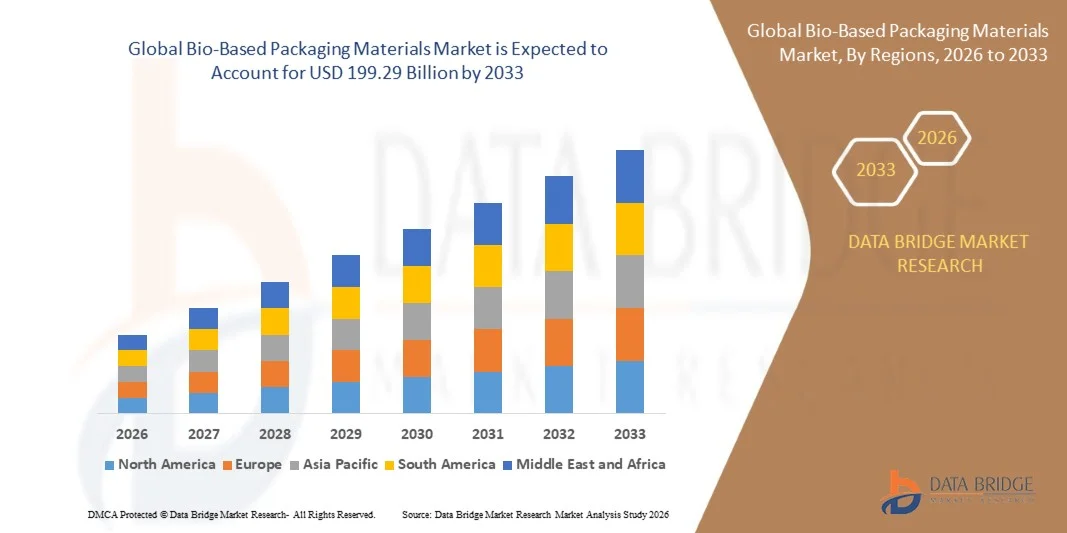

Мировой рынок биоупаковочных материалов оценивается в$92,30 млрд в 2025 годуи, по прогнозам, достигнет199,29 млрд долларов США к 2033 годуРастущий в aCAGR 10.10% с 2026 по 2033 годРынок демонстрирует сильный рост, обусловленный растущим спросом на устойчивые и экологически чистые решения, быстрым промышленным внедрением материалов следующего поколения и расширением нормативного внимания к соблюдению экологических норм в упаковочной и обрабатывающей промышленности.

Растущий сдвиг в сторону био- и биоразлагаемых альтернатив традиционным материалам меняет стратегии разработки продуктов в секторах конечного использования. Растущие опасения по поводу загрязнения пластиковыми отходами в сочетании с жесткими правительственными правилами по одноразовым пластмассам побуждают производителей и бренды внедрять возобновляемые упаковочные решения. Кроме того, достижения в области биополимерных технологий и улучшенная масштабируемость производственных процессов способствуют дальнейшему расширению рынка продуктов питания и напитков, личной гигиены, здравоохранения и розничных приложений.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке биоупаковочных материалов с самой большой долей выручки в 38,7% в 2025 году, чему способствовал высокий спрос на устойчивые упаковочные решения, строгие экологические правила и быстрое внедрение практики круговой экономики в отраслях FMCG и общественного питания.

- Ожидается, что рынок биоупаковочных материалов в Азиатско-Тихоокеанском регионе продемонстрирует самые быстрые темпы роста с 2026 по 2033 год, поддерживаемые быстрой урбанизацией, ростом располагаемых доходов и повышением осведомленности об окружающей среде в таких странах, как Китай, Индия и Япония.

- Сегмент Polylactic Acid (PLA) занимал самую большую долю выручки на рынке примерно 32,6% в 2025 году благодаря широкому внедрению в упаковку пищевых продуктов, одноразовые контейнеры и гибкие упаковочные пленки из-за его компостируемости, прозрачности и простоты обработки. PLA широко используется компаниями FMCG и поставщиками продуктов питания для устойчивых альтернатив упаковки.

- Сегмент полигидроксиалканоатов (PHA), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на полностью биоразлагаемые упаковочные материалы с морской биоразлагаемостью и высокой экологической совместимостью. Растущие инвестиции в технологии микробной ферментации и масштабирование производства такими компаниями, как Danimer Scientific, ускоряют коммерческое внедрение в области упаковки пищевых продуктов и применения сельскохозяйственной пленки.

- В сегменте гибкой упаковки в 2025 году доля выручки на рынке составила 58,3%, что обусловлено ростом спроса на легкие, экономичные и устойчивые форматы упаковки, используемые в закусках, напитках и продуктах личной гигиены. Гибкие пленки и обертки на биологической основе все чаще заменяют обычные пластиковые ламинаты из-за улучшенной рециркуляции и снижения потребления материалов.

- Сегмент Rigid Packaging, по прогнозам, зафиксирует самый быстрый рост CAGR на 9,7% с 2026 по 2033 год, что обусловлено растущим внедрением формованных волоконных лоток, бутылок на биооснове и компостируемых контейнеров в области доставки продуктов питания, фармацевтических препаратов и розничной упаковки. Расширение устойчивых инициатив по цепочке поставок глобальными брендами еще больше способствует росту сегмента.

- Сегмент продуктов питания и напитков в 2025 году имел самую большую долю доходов на рынке, примерно 41,9%, что обусловлено высоким потреблением упакованных пищевых продуктов и растущим спросом на устойчивые решения для упаковки. Крупные производители продуктов питания и напитков все чаще переходят на компостируемые форматы упаковки для достижения целей устойчивого развития.

- Сегмент упаковки для электронной коммерции, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено быстрым расширением онлайн-платформ розничной торговли и растущим спросом на экологически чистые защитные упаковочные материалы, такие как формованное волокно, био-подушка и компостируемые почтовые ящики. Рост трансграничной электронной коммерции еще больше ускоряет внедрение устойчивых упаковочных решений.

- Сегмент пищевой промышленности имел наибольшую долю доходов на рынке примерно 38,4% в 2025 году, чему способствовало крупномасштабное использование биоразлагаемых лоток, оберток и контейнеров в обработанных и упакованных сетях распределения продуктов питания.

- Сегмент розничной торговли и электронной коммерции, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено увеличением обязательств по устойчивому развитию от онлайн-ритейлеров и растущим предпочтением потребителей безпластиковых упаковочных решений в доставке и логистических операциях.

- В сегменте прямых продаж в 2025 году доля выручки на рынке составила около 55,2%, что обусловлено прочными отношениями между производителями биоматериалов и крупными компаниями FMCG, пищевой промышленности и упаковочных компаний, требующих контрактов на массовые поставки.

- Сегмент онлайн-каналов, по прогнозам, зафиксирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущей цифровизацией платформ закупок B2B и растущей доступностью специальных био-упаковочных материалов для малых и средних предприятий, ищущих устойчивые альтернативы упаковке.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): $92,30 млрд

- Ожидаемая рыночная стоимость (2033): $199,29 млрд

- Прогноз CAGR (2026–2033): 10,10%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата иСегментация рынка биоупаковочных материалов

|

Атрибуты |

Био-ориентированные упаковочные материалы КлючОбзор рынка |

|

Сегменты покрыты |

•Тип материала: Полилактическая кислота (PLA), Материалы на основе крахмала, Полигидроксиалканоаты (PHA), Био-полиэтилен (Bio-PE), Био-полиэтилентерефталат (Bio-PET), Материалы на основе целлюлозы и другие Био-основные материалы •Тип упаковкиГибкая упаковка и жесткая упаковка •С помощью приложенияПродукты питания и напитки, личная забота и косметика, фармацевтика, потребительские товары, промышленная упаковка, упаковка электронной коммерции и другие приложения •Конечный пользовательПищевая промышленность, индустрия напитков, индустрия здравоохранения, индустрия личной гигиены, розничная торговля и электронная коммерция и промышленный сектор •Дистрибьюторский каналПрямые продажи, дистрибьюторы и оптовые торговцы и онлайн-каналы |

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Компания NatureWorks LLC(США) |

|

Рыночные возможности |

Расширение устойчивого спроса на упаковку Рост в инициативах круговой экономики |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

глобальныйТенденции рынка биоупаковочных материалов

Тенденция: рост устойчивых материалов и принятие био-упаковок

Растущий спрос на экологически устойчивые, возобновляемые и низкоуглеродистые упаковочные решения для продуктов питания и напитков, личной гигиены, здравоохранения и электронной коммерции. Обычные пластиковые упаковочные материалы все чаще ограничиваются из-за экологических норм, проблем микропластикового загрязнения и растущих корпоративных обязательств по устойчивости, побуждая отрасли переходить на био-альтернативы, такие как PLA, PHA, крахмальные смеси и материалы на основе целлюлозы.

В современных системах упаковки продуктов питания и напитков производители все чаще используют компостируемые биопленки, например, упаковку на основе PLA, используемую крупными мировыми брендами, такими как Nestlé и Danone, для одноразовых контейнеров и оберток, для уменьшения пластикового следа и достижения целей ESG при сохранении срока годности продукта и барьерных характеристик. В розничной торговле и электронной коммерции компании развертывают формованные волокна и амортизирующие материалы на основе крахмала для замены расширенного полистирола, улучшения рециркуляции и сокращения экологических отходов в цепочках поставок.

Быстрое расширение мандатов на устойчивую упаковку в Европе и Азиатско-Тихоокеанском регионе также увеличивает спрос на биоматериалы, способные удовлетворить требования Директивы ЕС по одноразовым пластмассам и расширенные рамки ответственности производителей. Кроме того, увеличение инвестиций в производственные мощности по производству биополимеров, такие как расширение завода NatureWorks Ingeo PLA в Таиланде, укрепляет потенциал глобальной цепочки поставок и снижает производственные затраты. Растущая промышленная валидация посредством крупномасштабного коммерческого внедрения в 2025 году в секторах FMCG и доставки продуктов питания демонстрирует значительное сокращение выбросов углерода в течение жизненного цикла, при этом упаковка на основе биоматериалов показывает на 30-60% более низкие выбросы парниковых газов по сравнению с обычными пластмассами на основе нефти в рамках стандартизированных оценок жизненного цикла.

Динамика мирового рынка биоупаковочных материалов

Ключевой фактор рынка: рост нормативного давления и потребительского спроса на устойчивую упаковку

Правительства во всем мире внедряют строгие правила для сокращения потребления одноразового пластика и продвижения практики круговой экономики, что значительно стимулирует спрос на био-упаковочные материалы. Политика, такая как европейское «зеленое соглашение», запреты на использование пластика на государственном уровне в США и ограничения Индии на одноразовые пластмассы, ускоряют переход к альтернативам компостируемой и возобновляемой упаковки.

Крупные компании FMCG и пищевые компании все чаще интегрируют упаковочные решения на биооснове в продуктовые линейки, чтобы соответствовать целям устойчивого развития и снизить воздействие на окружающую среду. Например, Unilever и PepsiCo ввели инициативы по упаковке на био-основе и вторичной переработке в нескольких категориях продуктов, стремясь к 2030 году обеспечить 100% пригодную для вторичной переработки или многоразовую упаковку на ключевых рынках.

Кроме того, растущая осведомленность потребителей о загрязнении пластиком и предпочтение экологически чистых продуктов еще больше укрепляет спрос на рынке, особенно в сегментах городской розничной торговли и онлайн-продуктов. Более 60-70% потребителей в Европе и Северной Америке предпочитают устойчивые варианты упаковки, когда они доступны, непосредственно влияя на стратегии упаковки бренда и решения о закупках.

Ключевые ограничения/вызовы: высокие производственные затраты и ограниченная масштабируемость биоматериалов

Био-упаковочные материалы в настоящее время сталкиваются с проблемами конкурентоспособности по сравнению с обычной пластиковой упаковкой из-за дорогого сырья, ограниченной крупномасштабной производственной инфраструктуры и сложных технологий переработки биополимеров. Зависимость от сельскохозяйственных источников, таких как кукурузный крахмал и сахарный тростник, также приводит к волатильности цен и ограничениям в цепочке поставок.

Кроме того, ограниченная инфраструктура компостирования и переработки в промышленных масштабах ограничивает управление упаковкой на основе биоматериалов в нескольких регионах, снижая общую эффективность системы. Ограничения производительности, такие как более низкая влагостойкость и снижение термической стабильности в некоторых полимерах на основе биопрепаратов, дополнительно ограничивают их использование в высокобарьерных или долговечных применениях.

Коммерческие бенчмаркинговые исследования показывают, что упаковочные материалы на основе PLA могут быть на 20-50% дороже, чем обычные ПЭТ-пластики, в зависимости от масштаба производства и региона, что создает проблемы доступности для малых и средних производителей, несмотря на растущий спрос со стороны крупных многонациональных брендов.

Ключевые возможности рынка: расширение передовых биополимеров и инфраструктуры круговой экономики

Достижения в области биополимеров следующего поколения и технологий гибридных материалов создают значительные возможности для повышения эффективности био-упаковочных решений на мировых рынках. Инновации в производстве PHA посредством микробной ферментации и улучшенной обработки нановолокна целлюлозы повышают прочность материала, гибкость и барьерные свойства, что делает их пригодными для более широкого промышленного применения.

Производители упаковки все чаще инвестируют в системы переработки замкнутого цикла и экосистемы компостируемой упаковки для поддержки моделей круговой экономики. Например, крупномасштабные пилотные проекты в Европе интегрируют промышленные объекты компостирования с системами возврата розничной упаковки, повышая эффективность утилизации отходов и снижая зависимость от свалок.

Кроме того, быстрое расширение мощностей биоперерабатывающих заводов в Азиатско-Тихоокеанском регионе, особенно в Китае и Индии, улучшает доступность сырья и снижает издержки производства. Растущее внедрение в фармацевтическую упаковку, косметику премиум-класса и сектор органических продуктов питания еще больше ускоряет коммерциализацию. Промышленные пилоты, проведенные в 2025 году в розничных сетях ЕС, продемонстрировали сокращение накопления упаковочных отходов до 40% при переходе на полностью компостируемые форматы упаковки на биооснове по отдельным категориям продуктов.

Глобальный рынок биоупаковочных материалов

Рынок сегментирован на основе типа материала, типа упаковки, приложения, конечного пользователя и канала распространения.

• Тип материала

На основе типа материала рынок упаковочных материалов на основе биоматериалов сегментирован на полилактическую кислоту (PLA), материалы на основе крахмала, полигидроксиалканоаты (PHA), биополиэтилен (Bio-PE), биополиэтилентерефталат (Bio-PET), материалы на основе целлюлозы и другие биоматериалы. Сегмент Polylactic Acid (PLA) занимал самую большую долю выручки на рынке примерно 32,6% в 2025 году благодаря широкому внедрению в упаковку пищевых продуктов, одноразовые контейнеры и гибкие упаковочные пленки из-за его компостируемости, прозрачности и простоты обработки. PLA широко используется компаниями FMCG и поставщиками продуктов питания для устойчивых альтернатив упаковки.

Сегмент полигидроксиалканоатов (PHA), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 12,4% с 2026 по 2033 год, что обусловлено растущим спросом на полностью биоразлагаемые упаковочные материалы с морской биоразлагаемостью и высокой экологической совместимостью. Растущие инвестиции в технологии микробной ферментации и масштабирование производства такими компаниями, как Danimer Scientific, ускоряют коммерческое внедрение в области упаковки пищевых продуктов и применения сельскохозяйственной пленки.

• Тип упаковки

По типу упаковки рынок сегментирован на гибкую упаковку и жесткую упаковку. В сегменте гибкой упаковки в 2025 году доля выручки на рынке составила 58,3%, что обусловлено ростом спроса на легкие, экономичные и устойчивые форматы упаковки, используемые в закусках, напитках и продуктах личной гигиены. Гибкие пленки и обертки на биологической основе все чаще заменяют обычные пластиковые ламинаты из-за улучшенной рециркуляции и снижения потребления материалов.

Сегмент Rigid Packaging, по прогнозам, зафиксирует самый быстрый рост CAGR на 9,7% с 2026 по 2033 год, что обусловлено растущим внедрением формованных волоконных лоток, бутылок на биооснове и компостируемых контейнеров в области доставки продуктов питания, фармацевтических препаратов и розничной упаковки. Расширение устойчивых инициатив по цепочке поставок глобальными брендами еще больше способствует росту сегмента.

• Подача заявки

На основе применения рынок сегментирован на продукты питания и напитки, средства личной гигиены и косметику, фармацевтические препараты, потребительские товары, промышленную упаковку, упаковку электронной коммерции и другие приложения. Сегмент продуктов питания и напитков в 2025 году имел самую большую долю доходов на рынке, примерно 41,9%, что обусловлено высоким потреблением упакованных пищевых продуктов и растущим спросом на устойчивые решения для упаковки. Крупные производители продуктов питания и напитков все чаще переходят на компостируемые форматы упаковки для достижения целей устойчивого развития.

Сегмент упаковки для электронной коммерции, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 11,6% с 2026 по 2033 год, что обусловлено быстрым расширением онлайн-платформ розничной торговли и растущим спросом на экологически чистые защитные упаковочные материалы, такие как формованное волокно, био-подушка и компостируемые почтовые ящики. Рост трансграничной электронной коммерции еще больше ускоряет внедрение устойчивых упаковочных решений.

• Конечный пользователь

На основе конечного пользователя рынок сегментирован в пищевую промышленность, индустрию напитков, индустрию здравоохранения, индустрию личной гигиены, розничную торговлю и электронную коммерцию и промышленный сектор. Сегмент пищевой промышленности имел наибольшую долю доходов на рынке примерно 38,4% в 2025 году, чему способствовало крупномасштабное использование биоразлагаемых лоток, оберток и контейнеров в обработанных и упакованных сетях распределения продуктов питания.

Сегмент розничной торговли и электронной коммерции, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 10,9% с 2026 по 2033 год, что обусловлено увеличением обязательств по устойчивому развитию от онлайн-ритейлеров и растущим предпочтением потребителей безпластиковых упаковочных решений в доставке и логистических операциях.

• Распределительный канал

На основе канала дистрибуции рынок сегментирован на прямые продажи, дистрибьюторов и оптовых продавцов и онлайн-каналы. В сегменте прямых продаж в 2025 году доля выручки на рынке составила около 55,2%, что обусловлено прочными отношениями между производителями биоматериалов и крупными компаниями FMCG, пищевой промышленности и упаковочных компаний, требующих контрактов на массовые поставки.

Сегмент онлайн-каналов, по прогнозам, зафиксирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено растущей цифровизацией платформ закупок B2B и растущей доступностью специальных био-упаковочных материалов для малых и средних предприятий, ищущих устойчивые альтернативы упаковке.

глобальныйРегиональный анализ рынка биоупаковочных материалов

Североамериканский рынок биоупаковочных материалов Insight

Северная Америка доминировала на рынке биоупаковочных материалов с самой большой долей выручки в 38,7% в 2025 году, чему способствовал высокий спрос на устойчивые упаковочные решения, строгие экологические правила и быстрое внедрение практики круговой экономики в отраслях FMCG и общественного питания. Потребители в регионе все чаще предпочитают экологически чистые форматы упаковки, такие как компостируемые пленки, формованное волокно и пластмассы на биооснове из-за растущей осведомленности о сокращении пластиковых отходов и корпоративных инициативах по устойчивому развитию. Это широкое внедрение также поддерживается высокими располагаемыми доходами, развитой инфраструктурой переработки и сильным присутствием ведущих производителей упаковки, что делает биоупаковку ключевой альтернативой обычным пластмассам как в розничной торговле, так и в промышленности.

Американский рынок биоупаковочных материалов Insight

Рынок биоупаковочных материалов в США занял самую большую долю доходов в 2025 году в Северной Америке, чему способствовало быстрое внедрение устойчивой упаковки крупными пищевыми цепочками, платформами электронной коммерции и компаниями потребительских товаров. Увеличение нормативного давления со стороны государственных пластиковых запретов, таких как ограничения в Калифорнии и Нью-Йорке, ускоряет переход к компостируемым и перерабатываемым упаковочным решениям. Крупные корпорации, включая Amazon и Walmart, активно интегрируют био-почтовые аппараты, упаковку из гофрированного волокна и амортизирующие материалы на основе крахмала в цепочки поставок для снижения воздействия на окружающую среду и достижения целей ESG. Кроме того, сильные инновации в производстве биополимеров и инвестиции в отечественные производственные мощности еще больше усиливают рост рынка.

Европейский рынок биоупаковочных материалов Insight

Ожидается, что на европейском рынке биоупаковочных материалов будут наблюдаться самые быстрые темпы роста с 2026 по 2033 год, в основном благодаря строгим экологическим нормам, таким как Директива ЕС о одноразовых пластмассах и строгое соблюдение расширенных рамок ответственности производителей. Регион переживает быстрый переход к компостируемой и биоразлагаемой упаковке в секторе продуктов питания, напитков и розничной торговли. Европейские потребители очень склонны к устойчивым продуктам, увеличивая спрос на био-альтернативы в супермаркетах и онлайн-каналах розничной торговли. Рост также поддерживается сильным государственным финансированием инициатив круговой экономики и все более широким внедрением систем промышленного компостирования в крупных экономиках, таких как Германия, Франция и Италия.

Британский рынок биоупаковочных материалов Insight

Ожидается, что рынок био-упаковочных материалов в Великобритании будет расти с 2026 по 2033 год, что будет обусловлено повышением осведомленности потребителей о загрязнении пластиком и увеличением корпоративных обязательств по достижению целей чистого нуля упаковки. Розничные продавцы и компании по доставке продуктов питания все чаще переходят на компостируемые форматы упаковки, такие как контейнеры для булавок и пленки на основе крахмала. Сильная экосистема электронной коммерции страны и растущий спрос на устойчивую упаковку на вынос еще больше ускоряют внедрение. Кроме того, правительственные инициативы, направленные на сокращение использования одноразовых пластмасс и повышение скорости переработки, поддерживают расширение упаковочных решений на биооснове в коммерческих и жилых приложениях.

Немецкий рынок биоупаковочных материалов Insight

Ожидается, что рынок биоупаковочных материалов в Германии будет расти с 2026 по 2033 год благодаря строгим экологическим нормам, развитой перерабатывающей инфраструктуре и высоким потребительским предпочтениям в отношении экологически чистых упаковочных решений. Акцент Германии на устойчивость и инженерные инновации стимулирует внедрение высокоэффективных биоматериалов в пищевой, фармацевтической и промышленной упаковке. Компании все чаще инвестируют в форматы упаковки на основе целлюлозы и PLA, чтобы соответствовать строгим экологическим стандартам. Кроме того, активная научно-исследовательская деятельность в области разработки биополимеров и сотрудничество между производителями упаковки и химическими компаниями повышает производительность и масштабируемость материалов.

Азиатско-Тихоокеанский рынок биоупаковочных материалов

Ожидается, что рынок биоупаковочных материалов в Азиатско-Тихоокеанском регионе продемонстрирует самые высокие темпы роста с 2026 по 2033 год, чему будет способствовать быстрая урбанизация, рост располагаемых доходов и повышение осведомленности об окружающей среде в таких странах, как Китай, Индия и Япония. Регион также становится крупным производственным центром для биополимеров, повышая экономическую эффективность и доступность упаковочных материалов на основе биоматериалов. Правительственные инициативы, способствующие сокращению пластиковых отходов и устойчивому развитию, еще больше ускоряют внедрение в секторах доставки продуктов питания, розничной торговли и электронной коммерции. Расширение потребления среднего класса и сильный рост онлайн-платформ розничной торговли значительно повышают спрос на экологически чистые упаковочные решения.

Японский рынок биоупаковочных материалов

Ожидается, что рынок биоупаковочных материалов в Японии будет стабильно расти с 2026 по 2033 год из-за сильного акцента на экологическую устойчивость, технологический прогресс и высокий спрос на премиальные упаковочные решения. Старение населения Японии и тенденции городского образа жизни увеличивают спрос на удобные, легкие и простые в использовании форматы упаковки. Компании интегрируют биоматериалы в упаковку пищевых продуктов, упаковку электроники и медицинские приложения для повышения эффективности устойчивого развития. Кроме того, сильные инновации в области материаловедения и государственная поддержка инициатив по сокращению отходов способствуют постепенному, но последовательному расширению рынка.

Китайский рынок биоупаковочных материалов

Китайский рынок био-упаковочных материалов составил самую большую долю рынка в Азиатско-Тихоокеанском регионе в 2025 году, чему способствовала быстрая индустриализация, расширение сектора электронной коммерции и сильное давление правительства на борьбу с загрязнением пластиком. Китай является одним из крупнейших потребителей и производителей упаковочных материалов, с растущим внедрением био-альтернатив на платформах доставки продуктов питания, розничной упаковки и логистических операций. Ведущие отечественные производители вкладывают значительные средства в производство НОАК и крахмала для удовлетворения растущего спроса. Кроме того, национальная политика, направленная на продвижение экологически чистого производства и достижение углеродной нейтральности, значительно ускоряет проникновение на рынок решений для упаковки на основе биоматериалов.

Доля мирового рынка биоупаковочных материалов

Отрасль биоупаковочных материалов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

NatureWorks LLC (США)

TotalEnergies Corbion (Нидерланды)

• Novamont S.p.A. (Италия)

BASF SE (Германия)

Danimer Scientific (США)

Mitsubishi Chemical Group (Япония)

Toray Industries Inc. (Япония)

• Браскем (Бразилия)

• Amcor plc (Швейцария)

Sealed Air Corporation (США)

• Стора Энсо (Финляндия)

• Тетра Пак (Швеция)

Mondi Group (Великобритания)

• Huhtamaki Oyj (Финляндия)

• Smurfit Kappa (Ирландия)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.