Global Bio Surgical Agents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

16.35 Billion

USD

29.39 Billion

2025

2033

USD

16.35 Billion

USD

29.39 Billion

2025

2033

| 2026 –2033 | |

| USD 16.35 Billion | |

| USD 29.39 Billion | |

| % | |

|

Глобальная сегментация рынка биохирургических агентов по продукту (заместители костной ткани, прикрепления мягких тканей, гемостатический агент, хирургические герметики и клеи, барьеры сцепления, усилители стебельной линии), применение (общая хирургия, сердечно-сосудистая хирургия, ортопедическая хирургия, неврологическая хирургия, реконструктивная хирургия, гинекологическая хирургия, торакальная хирургия и урологическая хирургия) - отраслевые тенденции и прогноз до 2033 года

Рынок биохирургических агентовОбзор

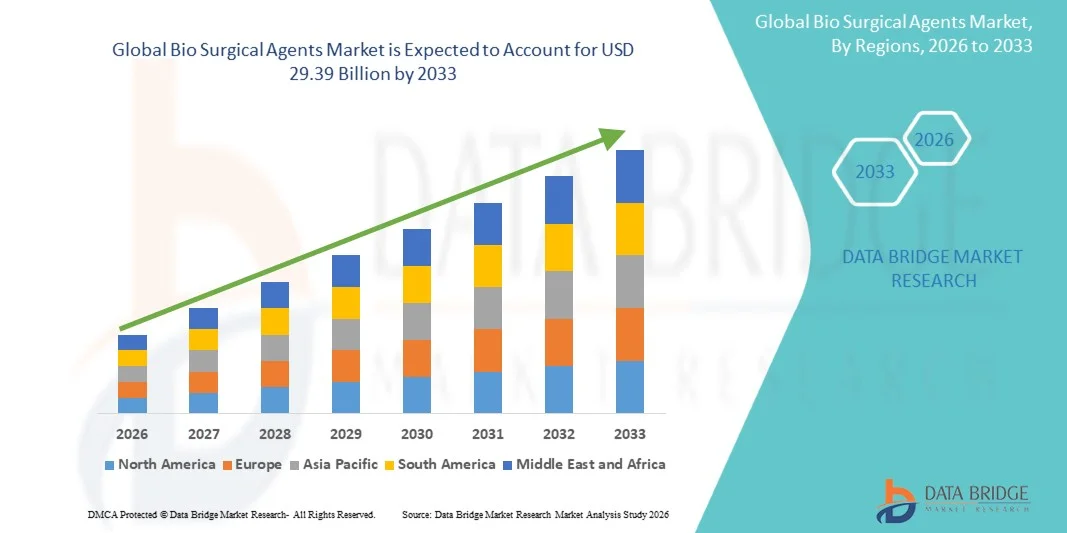

Рынок биохирургических агентов оценивался как16,35 млрд долларов в 2025 годуи, по прогнозам, достигнет29,39 млрд долларов к 2033 годуРастущий в aCAGR 7,61% с 2026 по 2033 годРынок испытывает постоянный рост, обусловленный растущим спросом на передовые решения для гемостатической и герметизации тканей, увеличением объемов хирургических процедур и быстрыми достижениями в биоинженерных хирургических технологиях в медицинских учреждениях по всему миру. Растущая распространенность хронических заболеваний, рост травматизма и неотложных операций, а также расширение внедрения минимально инвазивных хирургических процедур значительно увеличивают спрос на биохирургические агенты в больницах и специализированных хирургических центрах.

Все большее внимание к снижению хирургической потери крови, минимизации послеоперационных осложнений и улучшению результатов восстановления пациентов побуждает медицинских работников и хирургов принимать передовые биохирургические агенты во время сложных хирургических процедур. Гемостатические агенты, хирургические герметики, барьеры адгезии и продукты для восстановления тканей все чаще заменяют традиционные подходы к управлению ранами во многих медицинских учреждениях, предлагая более быстрый контроль кровотечения, снижение риска инфекции и повышение хирургической эффективности. Кроме того, продолжающиеся достижения в области биоматериалов, технологий регенеративной медицины и биоактивных хирургических продуктов еще больше ускоряют внедрение биохирургических агентов в сердечно-сосудистые, ортопедические, неврологические и общие хирургические приложения во всем мире.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке биохирургических агентов с самой большой долей дохода в 38,46% в 2025 году, поддерживаемой передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур, сильным внедрением минимально инвазивных операций и присутствием ведущих биотехнологических и медицинских компаний.

- Сегмент гемостатических агентов возглавил рынок с долей 32,84% в 2025 году, что обусловлено растущим спросом на решения для быстрого контроля кровотечения во время травматических, сердечно-сосудистых, ортопедических и общих хирургических процедур, а также растущим внедрением в неотложных и минимально инвазивных операциях.

- Ожидается, что Азиатско-Тихоокеанский регион будет самым быстрорастущим регионом с CAGR 8,1% с 2026 по 2033 год, чему способствуют расширение инфраструктуры здравоохранения, увеличение объемов хирургических операций, увеличение расходов на здравоохранение и растущее внедрение передовых хирургических технологий в Китае, Индии и Японии.

- Сегмент хирургических герметиков и клеев, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 8,4% с 2026 по 2033 год, что отражает растущий спрос на эффективные решения для закрытия ран, снижение хирургических осложнений и улучшение результатов послеоперационного восстановления.

- Сегмент ортопедической хирургии доминирует в категории приложений с долей выручки 24,73% в 2025 году, чему способствует рост числа переломов, спортивных травм, состояний, связанных с остеопорозом, а также растущее внедрение заменителей костных трансплантатов и продуктов восстановления тканей в ортопедических процедурах.

- Больницы и специализированные хирургические центры остаются основными конечными пользователями биохирургических агентов из-за растущего числа сложных операций, растущего числа госпитализаций пациентов и высокого спроса на передовые гемостатические и герметизирующие растворы во время критических хирургических процедур.

- Сегмент Bone-Graft Substitutes является одной из самых быстрорастущих категорий продуктов, что обусловлено растущим спросом на решения регенеративной медицины, увеличением операций по слиянию позвоночника и замене суставов и растущим внедрением синтетических и биологически полученных трансплантатных материалов во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 16,35 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): 29,39 млрд долларов США

- Прогноз CAGR (2026–2033): 7,61%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок биохирургических агентовСегментация

|

Атрибуты |

Биохирургические агенты ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Johnson & Johnson (США) |

|

Рыночные возможности |

Растущий спрос на минимально инвазивные и современные хирургические процедуры Растущая распространенность хронических заболеваний и увеличение числа ортопедических · Технологические достижения в области биоинженерных герметиков |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, географически представленное производство и мощности компании, сетевые схемы дистрибьюторов и партнеров, подробный и обновленный анализ ценового тренда и анализ дефицита цепочки поставок и спроса. |

Биохирургические агенты рыночные тенденции

Тенденция: Расширение внедрения передовых технологий гемостатики и силовых установок

Больницы и хирургические центры все чаще принимают передовые биохирургические агенты, такие как фибриновые герметики, абсорбируемые гемостаты и тканевые клеи, чтобы уменьшить интраоперационную потерю крови, сократить хирургическое время и улучшить результаты восстановления пациентов. Растущее предпочтение минимально инвазивных и роботизированных операций ускорило использование биохирургических продуктов, которые обеспечивают быстрый гемостаз и расширенные возможности герметизации тканей. В ортопедических и сердечно-сосудистых процедурах хирурги все чаще используют агенты на основе коллагена и тромбина, чтобы минимизировать осложнения и сократить пребывание в больнице.

Например, в 2024 году несколько поставщиков медицинских услуг в Северной Америке и Европе расширили использование фибриновых герметиков и барьеров адгезии в лапароскопических и реконструктивных операциях для снижения послеоперационных осложнений и повышения хирургической эффективности. Кроме того, растущая интеграция биоактивных и регенеративных биоматериалов в хирургических процедурах поддерживает долгосрочное заживление тканей и снижает показатели ревизионной хирургии.

Динамика рынка биохирургических агентов

Ключевой драйвер рынка: увеличение объема хирургических процедур во всем мире

Растущее глобальное бремя хронических заболеваний, травм, сердечно-сосудистых заболеваний и ортопедических состояний значительно стимулирует спрос на биохирургические агенты. Увеличение хирургических объемов, особенно среди стареющих популяций, ускоряет потребность в эффективных гемостатических продуктах, хирургических герметиках и барьерах адгезии. По оценкам глобального здравоохранения, миллионы основных хирургических процедур проводятся ежегодно во всем мире, причем сердечно-сосудистые и ортопедические операции составляют значительную долю использования биохирургических агентов.

Растущее внедрение минимально инвазивных операций также стимулирует рост рынка, поскольку эти процедуры требуют высокоэффективных решений для контроля кровотечения и управления тканями. Кроме того, рост расходов на здравоохранение и расширение инфраструктуры больниц в странах с развивающейся экономикой способствуют более широкому внедрению передовых хирургических продуктов.

Ключевые ограничения / проблемы: высокая стоимость современных биохирургических продуктов

Основной проблемой на рынке биохирургических агентов является высокая стоимость, связанная с передовыми биологическими герметиками, гемостатическими матрицами и регенеративными хирургическими материалами. Премиум-продукты, такие как герметики на основе фибрина и синтетические адгезионные барьеры, включают сложные производственные процессы, строгие нормативные утверждения и специализированные требования к хранению, увеличивая общие затраты на обработку.

Небольшие больницы и медицинские учреждения в развивающихся регионах часто сталкиваются с бюджетными ограничениями, которые ограничивают принятие высококачественных биохирургических продуктов. Кроме того, проблемы с возмещением расходов в некоторых системах здравоохранения еще больше ограничивают широкое использование. Отзывы о продукции и опасения относительно биосовместимости и рисков заражения, связанных с материалами животного происхождения, также создают эксплуатационные и нормативные препятствия для производителей.

Ключевые возможности рынка: расширение регенеративных и биоинженерных хирургических решений

Развитие регенеративных биоматериалов и биоинженерных хирургических агентов открывает значительные возможности для роста игроков рынка. Компании все чаще инвестируют в тканевые герметики следующего поколения, синтетические гемостаты и биоактивные каркасы, которые способствуют более быстрой регенерации тканей и улучшению результатов заживления ран.

Растущее применение биохирургических агентов в нейрохирургии, реконструктивной хирургии и спортивной медицине расширяет рынок за пределы традиционных процедур. Кроме того, достижения в области нанотехнологий, биоразлагаемых полимеров и биоматериалов, совместимых со стволовыми клетками, позволяют разрабатывать инновационные хирургические продукты с повышенной производительностью и снижением побочных реакций.

Развивающиеся экономики Азиатско-Тихоокеанского региона, Латинской Америки и Ближнего Востока также становятся свидетелями увеличения инвестиций в инфраструктуру здравоохранения и хирургические возможности, создавая благоприятные возможности для производителей расширить свое глобальное присутствие.

Рынок биохирургических агентов

Рынок биохирургических агентов сегментирован на основе продукта и применения.

По продукту

На основе продукта рынок биохирургических агентов сегментирован на заменители костного трансплантата, насадки из мягких тканей, гемостатические агенты, хирургические герметики и клеи, адгезионные барьеры и армирующие агенты основной линии. Сегмент гемостатических агентов возглавил рынок с долей 32,84% в 2025 году, что обусловлено растущим спросом на решения для быстрого контроля кровотечения во время травматических, сердечно-сосудистых, ортопедических и общих хирургических процедур, а также растущим внедрением в неотложных и минимально инвазивных операциях. Увеличение объемов хирургических операций во всем мире, рост распространенности хронических заболеваний, требующих хирургического вмешательства, и растущий спрос на решения для быстрого управления кровопотерями значительно поддерживают рост сегмента. Больницы и хирургические центры все чаще принимают передовые абсорбируемые гемостаты, продукты на основе тромбина и плавные гемостатические матрицы для повышения хирургической эффективности и безопасности пациентов. Кроме того, растущее число минимально инвазивных и роботизированных операций увеличивает спрос на эффективные средства для контроля кровотечения. Непрерывные инновационные продукты ведущих компаний, таких как Baxter International, Johnson & Johnson и Pfizer, еще больше ускоряют внедрение. Растущее гериатрическое население, увеличение экстренных операций и увеличение расходов на здравоохранение также способствуют доминированию сегмента гемостатических агентов во всем мире.

Ожидается, что сегмент хирургических герметиков и клеев будет наблюдать самый быстрый CAGR в 8,1% с 2026 по 2033 год, что обусловлено растущим спросом на минимально инвазивные операции, более быстрыми технологиями закрытия ран и улучшенными послеоперационными решениями для заживления. Хирургические герметики все чаще используются в сердечно-сосудистых, торакальных, легочных и реконструктивных операциях для уменьшения утечки, предотвращения инфекций и повышения эффективности герметизации тканей. Технологические достижения в биоразлагаемых клеях, фибриновых герметиках и продуктах на основе синтетических полимеров улучшают производительность продукта и расширяют клинические применения. Кроме того, растущее внедрение роботизированных и лапароскопических операций увеличивает потребность в точных решениях для связывания и герметизации тканей. Рост инвестиций в здравоохранение, повышение осведомленности о сокращении хирургических осложнений и расширение одобрения продуктов на развитых и развивающихся рынках здравоохранения еще больше поддерживают расширение сегмента. Ожидается, что расширение научно-исследовательской деятельности, ориентированной на биоинженерные клеи и регенеративные хирургические технологии, также создаст сильные возможности для роста этого сегмента во всем мире.

С помощью приложения

На основе применения рынок биохирургических агентов подразделяется на общую хирургию, сердечно-сосудистую хирургию, ортопедическую хирургию, неврологическую хирургию, реконструктивную хирургию, гинекологическую хирургию, торакальную хирургию и урологическую хирургию. Сегмент ортопедической хирургии доминировал на рынке с долей 28,46% в 2025 году из-за растущей заболеваемости переломами костей, остеоартритом, нарушениями позвоночника, спортивными травмами и увеличением процедур замены суставов во всем мире. Заменители костного трансплантата, хирургические герметики и продукты фиксации мягких тканей широко используются в ортопедических процедурах для улучшения результатов заживления, сокращения времени восстановления и повышения хирургической точности. Увеличение стареющего населения, растущая распространенность заболеваний опорно-двигательного аппарата и растущий спрос на минимально инвазивные ортопедические операции значительно стимулируют рост сегмента. Кроме того, достижения в области регенеративных биоматериалов, биоактивных каркасов и технологий синтетических костных трансплантатов улучшают показатели хирургического успеха и расширяют внедрение продукта в больницах и специализированных ортопедических центрах. Растущее развитие инфраструктуры здравоохранения и растущие инвестиции в передовые решения в области ортопедической помощи еще больше укрепляют доминирование сегмента ортопедической хирургии на мировом рынке.

Сегмент сердечно-сосудистой хирургии, по прогнозам, будет регистрировать самый быстрый CAGR в 8,4% с 2026 по 2033 год, что обусловлено растущим глобальным бременем сердечно-сосудистых заболеваний, ростом объемов сердечной хирургии и растущим внедрением передовых технологий гемостатической и герметизации тканей. Хирургические герметики, барьеры адгезии и основные армирующие агенты все чаще используются в сложных сердечных и сосудистых процедурах для минимизации осложнений кровотечения и улучшения хирургических результатов. Растущий спрос на минимально инвазивные кардиохирургические операции, увеличение пожилого населения и растущая распространенность заболеваний коронарных артерий и нарушений сердечного клапана значительно ускоряют рост сегмента. Кроме того, технологические достижения в биорезорбируемых хирургических агентах и улучшенных материалах биосовместимости расширяют использование биохирургических продуктов в сердечно-сосудистых процедурах высокого риска. Ожидается, что увеличение инвестиций в специализированную инфраструктуру кардиологической помощи, благоприятная политика возмещения и растущее внедрение роботизированных сердечно-сосудистых операций будут способствовать быстрому расширению этого сегмента во всем мире.

Биохирургические агенты Региональный анализ рынка

Северная Америка доминировала на рынке биохирургических агентов и составляла наибольшую долю дохода в 38,46% в 2025 году, поддерживаемую передовой инфраструктурой здравоохранения, высокими объемами хирургических процедур, сильным внедрением минимально инвазивных операций и присутствием ведущих биотехнологических и медицинских компаний. Регион также выигрывает от растущего спроса на передовые решения для лечения ран, увеличения распространенности хронических заболеваний, требующих хирургического вмешательства, и растущего использования гемостатических агентов, герметиков и адгезионных барьеров в больницах и амбулаторных хирургических центрах. Увеличение инвестиций в хирургические инновации и технологии регенеративной медицины продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Биохирургические агенты США Market Insight

Рынок биохирургических агентов США демонстрирует сильный рост из-за увеличения объемов хирургических процедур, роста распространенности сердечно-сосудистых и ортопедических расстройств и растущего внедрения минимально инвазивных хирургических методов. Передовая экосистема здравоохранения страны, наряду с сильным присутствием ведущих производителей биотехнологий и медицинских устройств, стимулирует спрос на гемостатические агенты, хирургические герметики, адгезионные барьеры и заменители костных трансплантатов в больницах и специализированных хирургических центрах. Кроме того, увеличение инвестиций в роботизированные операции, регенеративную медицину и передовые технологии лечения ран ускоряют расширение рынка в США.

Европейский рынок биохирургических агентов

Европейский рынок биохирургических агентов остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, растущим спросом на хирургические процедуры и высоким внедрением передовых биохирургических технологий. Широкое использование хирургических герметиков, тканевых клеев и гемостатических продуктов в сердечно-сосудистых, ортопедических, неврологических и реконструктивных операциях поддерживает расширение рынка по всему региону. Увеличение инвестиций в минимально инвазивные хирургические технологии в сочетании с благоприятной политикой возмещения и растущими инициативами по модернизации здравоохранения продолжают способствовать внедрению биохирургических агентов по всей Европе.

Британские биохирургические агенты Market Insight

Рынок биохирургических агентов Великобритании переживает устойчивый рост, поддерживаемый растущим спросом на передовую хирургическую помощь, увеличением распространенности хронических заболеваний и растущим внедрением минимально инвазивных процедур. Увеличение инвестиций в модернизацию больниц, программы повышения эффективности хирургии и передовые технологии ухода за пациентами способствуют росту рынка. Кроме того, растущее использование биоинженерных гемостатов, тканевых герметиков и продуктов профилактики адгезии в сложных хирургических процедурах улучшает результаты лечения пациентов и укрепляет позиции страны в отрасли биохирургических агентов.

Немецкий рынок биохирургических агентов

Рынок биохирургических агентов Германии неуклонно расширяется благодаря сильной индустрии медицинских технологий в стране, передовой хирургической инфраструктуре и растущему внедрению биохирургических продуктов следующего поколения. Больницы и специализированные хирургические центры все чаще используют гемостатические агенты, заменители костного трансплантата и хирургические клеи для улучшения хирургической точности, уменьшения осложнений и улучшения послеоперационного восстановления. Непрерывные достижения в области биоматериалов, регенеративной медицины и минимально инвазивных хирургических технологий, наряду с сильным акцентом правительства на инновации в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок биохирургических агентов

Ожидается, что рынок биохирургических агентов в Азиатско-Тихоокеанском регионе будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению расходов на здравоохранение в таких странах, как Китай, Индия и Япония. Растущая осведомленность о передовой хирургической помощи, растущее внедрение минимально инвазивных операций и растущий спрос на экономически эффективные хирургические решения поддерживают расширение регионального рынка. Кроме того, растущее присутствие производителей медицинских устройств, улучшение больничных учреждений и увеличение инвестиций в модернизацию здравоохранения ускоряют внедрение биохирургических агентов в коммерческом и государственном секторах здравоохранения.

Японский рынок биохирургических агентов

Рынок биохирургических агентов в Японии постоянно растет из-за растущего спроса на передовые хирургические технологии, увеличения стареющего населения и растущей распространенности хронических заболеваний, требующих хирургического вмешательства. Больницы и медицинские работники все чаще принимают высокоэффективные гемостатические агенты, хирургические герметики и продукты регенерации костей для улучшения хирургических результатов и безопасности пациентов. Более того, растущая интеграция технологий регенеративной медицины и акцент страны на высококачественное медицинское обслуживание еще больше способствуют росту рынка.

Китайский рынок биохирургических агентов

Китайский рынок биохирургических агентов быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению объемов хирургических процедур и увеличению государственных инвестиций в передовые технологии здравоохранения. Растущее внедрение минимально инвазивных операций, растущий спрос на передовые продукты для закрытия ран и лечения кровотечения, а также повышение осведомленности в области здравоохранения значительно повышают спрос на рынке. Кроме того, быстрое расширение больниц, увеличение медицинского туризма и постоянные достижения в области биотехнологий и биоматериалов позиционируют Китай как один из самых быстрорастущих рынков для биохирургических агентов во всем мире.

Доля рынка биохирургических агентов

Отрасль биохирургических агентов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Johnson & Johnson (США)

- Baxter International Inc. (США)

- Becton, Dickinson and Company (США)

- Medtronic plc (Ирландия)

- Stryker Corporation (США)

- B. Braun SE (Германия)

- Integra LifeSciences Holdings Corporation (США)

- CryoLife Inc. (США)

- Cohera Medical Inc. (США)

- Tissuemed Ltd. (Великобритания)

- Санофи С.А. (Франция)

- Pfizer Inc. (США)

- CSL Limited (Австралия)

- Zimmer Biomet Holdings Inc. (США)

- Smith & Nephew plc (Великобритания)

- Компания 3M (США)

- Ethicon Inc. (США)

- Cardinal Health Inc. (США)

- Teleflex Incorporated (США)

- Aroa Biosurgery Limited (Новая Зеландия)

- SeaSpine Holdings Corporation (США)

- Anika Therapeutics Inc. (США)

- Orthofix Medical Inc. (США)

- Advanced Medical Solutions Group plc (Великобритания)

- Gelita Medical GmbH (Германия)

Последние события на рынке биохирургических агентов

- В ноябре 2023 года Johnson & Johnson через подразделение Ethicon получила европейское одобрение на запуск гемостатического герметизирующего пластыря ETHIZIA, предназначенного для контроля кровотечений внутренних органов и повышения хирургической эффективности при сложных процедурах. Развитие укрепило биохирургию компании и передовой портфель управления ранами по всей Европе.

- В декабре 2022 года корпорация Integra LifeSciences Holdings объявила о приобретении Surgical Innovation Associates, компании, специализирующейся на биоинженерных технологиях хирургической реконструкции. Приобретение расширило возможности регенеративной медицины и реконструктивной хирургии Integra на рынке биохирургических агентов.

- В марте 2024 года Johnson & Johnson представила обновленные версии своих гемостатических продуктов SURGIFLO и EVARREST с увеличенным сроком хранения и улучшенным удобством использования в операционной. Разработка направлена на повышение эффективности минимально инвазивных и объемных хирургических процедур.

- В феврале 2025 года Becton, Dickinson and Company получили одобрение FDA на добавление PMA для ключевых улучшений своей платформы герметиков Tridyne, включая снижение требований к тестированию твердых частиц и модификации квалификации поставщиков. Утверждения улучшили операционную гибкость и регуляторную эффективность для применения сосудистой хирургии.

- В январе 2025 года Johnson & Johnson представила обновленные клинические данные для герметика фибрина EVICEL на крупной конференции по грудной хирургии, продемонстрировав значительное сокращение послеоперационного дренажа грудной трубки у пациентов с сердечно-сосудистой хирургией по сравнению с традиционными подходами к лечению.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.