Global Biologics Market

Размер рынка в млрд долларов США

CAGR :

%

USD

376.08 Billion

USD

763.22 Billion

2025

2033

USD

376.08 Billion

USD

763.22 Billion

2025

2033

| 2026 –2033 | |

| USD 376.08 Billion | |

| USD 763.22 Billion | |

| % | |

|

Глобальный рынок биологических препаратов по типу (фактор некроза тумора (ФНО), ингибитор T-клеток, селективные модуляторы ко-стимуляции, блокатор интерлейкина-6 (IL-6) или интерлейкина-17, блокатор интерлейкина-1 (IL-1) и ингибитор B-клеток), класс лекарственных средств (моноклональные антитела, рекомбинантные инсулины, фактор роста крови, рекомбинантный белок, рекомбинантный фермент, интерферон, клеточная терапия, олигонуклеотиды и другие), терапевтическое применение (онкология, аутоиммунные / иммунологические заболевания, офтальмологические заболевания, респираторные заболевания, воспалительные заболевания кишечника (ССЗ), неврологические расстройства, сердечно-сосудистые заболевания (ССЗ), инфекционные заболевания (МСД), инфекционные заболевания и другие), производство (исходные и внутридомовые), тип лекарств (транскрипционные препараты и лекарства), форма дозирования (инъекция, таблетки и другие), конечные пользователи (больничные, специализированные

Биологический рынокОбзор

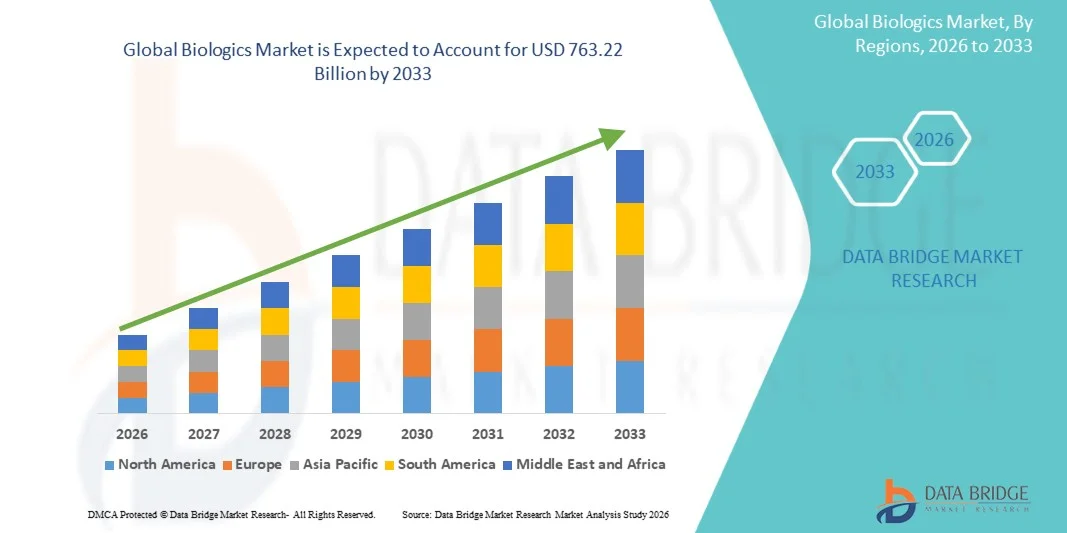

Согласно анализу Data Bridge Market Research, рынок биопрепаратов оценивался как376,08 млрд долларов США в 2025 годуи, по прогнозам, достигнет763,22 млрд долларов США к 2033 годуРастущий в aCAGR 9,25% с 2026 по 2033 годРынок переживает устойчивый рост, обусловленный растущей распространенностью хронических и аутоиммунных заболеваний, растущим спросом на целевую терапию и постоянными достижениями в области биотехнологии и биофармацевтического производства.

Растущее бремя рака, диабета, ревматоидного артрита и других сложных заболеваний в сочетании с расширением инвестиций в биологические исследования и разработки ускоряет внедрение инновационных биологических методов лечения во всем мире. Моноклональные антитела, рекомбинантные белки, вакцины, клеточная и генная терапия все чаще заменяют традиционные подходы к лечению во многих терапевтических областях, предлагая улучшенную эффективность, точность и долгосрочные клинические результаты. Кроме того, благоприятная нормативно-правовая база, расширение биоаналогичных трубопроводов и увеличение расходов на здравоохранение в странах с развивающейся и развитой экономикой продолжают укреплять перспективы роста рынка.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке биопрепаратов с самой большой долей дохода в 42,38% в 2025 году, поддерживаемой сильной биофармацевтической промышленностью, передовой инфраструктурой здравоохранения и значительными инвестициями в исследования и разработки биотехнологий.

- Сегмент ингибиторов фактора некроза опухоли (TNF) возглавил рынок с долей 34,28% в 2025 году, что обусловлено его широким использованием в лечении ревматоидного артрита, псориаза, анкилозирующего спондилоартрита и воспалительных заболеваний кишечника.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 10,8% с 2026 по 2033 год, чему способствуют увеличение расходов на здравоохранение, увеличение производственных мощностей по производству биологических препаратов и расширение доступа пациентов в Китае, Индии и странах Юго-Восточной Азии.

- Генная терапия является самым быстрорастущим типом лекарственного класса, который, по прогнозам, регистрирует CAGR в 15,2%, что отражает рост спроса на лечебные методы лечения, направленные на генетические и редкие заболевания.

- Сегмент онкологии доминировал в категории терапевтических приложений с долей дохода 32,67% в 2025 году, во главе с растущим глобальным бременем рака и растущим внедрением биологических методов лечения для целевого лечения.

- На долю млекопитающих приходилось 61,24% рынка, что было предпочтительнее благодаря широкому использованию в производстве сложных биологических препаратов, таких как моноклональные антитела, рекомбинантные белки и передовые терапевтические продукты.

- Сегмент аутсорсинга является самой быстрорастущей производственной категорией с CAGR 11,4%, что обусловлено растущей зависимостью от организаций по разработке контрактов и производству (CDMO).

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $376,08 млрд

- Ожидаемая рыночная стоимость (2033): USD 763,22 Миллиард

- Прогноз CAGR (2026–2033): 9,25%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и биологический рынокСегментация

|

Атрибуты |

Биологические ключиОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Merck & Co., Inc.(США) •Бристол Майерс Сквибб(США) •AbbVie Inc.(США) •Amgen Inc.(США) •Компания Pfizer Inc(США) Johnson & Johnson Services, Inc. (США) Eli Lilly and Company (США) Gilead Sciences, Inc. (США) Biogen Inc. (США) Regeneron Pharmaceuticals, Inc. (США) Genentech, Inc. (США) F. Hoffmann-La Roche Ltd (Швейцария) Novartis AG (Швейцария) Санофи (Франция) • AstraZeneca (Великобритания) GSK plc (Великобритания) Bayer AG (Германия) Takeda Pharmaceutical Company Limited (Япония) CSL Limited (Австралия) Samsung Bioepis Co., Ltd. (Южная Корея) |

|

Рыночные возможности |

• Расширение применения биоаналогов в странах с развивающейся экономикой · Коммерциализация клеточной и генной терапии • Рост числа организаций, занимающихся разработкой контрактов и производством (CDMO) |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Биологические тенденции рынка

Тенденция: растущее применение клеточной и генной терапии

Клеточная и генная терапия все больше трансформирует биологический ландшафт, предлагая целевые и потенциально лечебные варианты лечения сложных заболеваний, включая генетические расстройства, рак и редкие состояния. Достижения в области технологий редактирования генов, развития вирусных векторов и персонализированной медицины ускоряют клиническое внедрение и коммерческие инвестиции. Биофармацевтические компании расширяют свои трубопроводы, в то время как поставщики медицинских услуг интегрируют эти инновационные методы лечения в протоколы лечения, поддерживаемые растущими нормативными утверждениями и благоприятными путями возмещения на ключевых рынках.

Например, в апреле 2025 года Novartis объявила о расширении инвестиций в передовые возможности производства клеточной и генной терапии для поддержки растущего глобального спроса на точные биологические методы лечения.

Динамика рынка биологических препаратов

Ключевой фактор рынка: увеличение распространенности хронических и аутоиммунных заболеваний

Растущее глобальное бремя хронических заболеваний и аутоиммунных расстройств создало значительный спрос на биологические методы лечения, которые предлагают целевые механизмы действия и улучшают клинические результаты по сравнению с обычными методами лечения. Медицинские работники и пациенты все чаще принимают моноклональные антитела, рекомбинантные белки и иммунотерапию при таких состояниях, как рак, ревматоидный артрит, псориаз и воспалительные заболевания кишечника. Растущая распространенность заболеваний, старение населения и расширение доступа к передовым медицинским услугам продолжают укреплять долгосрочный спрос на биологические продукты во всем мире.

Например, в марте 2025 года AbbVie сообщила о продолжающемся росте глобального спроса на свой портфель иммунологических биологических препаратов, что отражает растущее внедрение передовых методов лечения аутоиммунных заболеваний.

Ключевые ограничения/вызовы: высокие затраты на разработку и производство биологических препаратов

Существенным ограничением на рынке биологических препаратов являются значительные инвестиции, необходимые для исследований, клинических разработок и крупномасштабного биологического производства. Сложные производственные процессы, связанные с живыми клетками, специализированными объектами, строгим контролем качества и логистикой холодильных цепей, способствуют увеличению затрат по сравнению с традиционными фармацевтическими препаратами. Общее бремя расходов распространяется на соблюдение нормативных требований, валидацию процессов и расширение объектов, создавая барьеры для небольших биотехнологических компаний и ограничивая доступность в чувствительных к цене системах здравоохранения в нескольких регионах.

Например, в феврале 2025 года Samsung Biologics объявила о дополнительных инвестициях в крупномасштабную инфраструктуру биопроизводства, подчеркнув значительные потребности в капитале, связанные с расширением производства биологических препаратов.

Ключевые возможности рынка: расширение биоаналогов и доступ к развивающимся рынкам

Расширение биоаналогов представляет собой значительную рыночную возможность за счет повышения доступности и расширения доступа пациентов к передовым биологическим методам лечения. Срок действия патентов на основные биологические препараты позволяет производителям внедрять экономически эффективные альтернативы в сегментах онкологии, иммунологии и хронических заболеваний. Растущая нормативная поддержка, инициативы по сокращению расходов на здравоохранение и расширение инфраструктуры здравоохранения в развивающихся странах еще больше ускоряют внедрение биоаналогов, создавая новые возможности роста для производителей, стремящихся проникнуть на недостаточно обслуживаемые и быстро развивающиеся фармацевтические рынки.

Например, в январе 2025 года Biocon Biologics расширила свой портфель биоаналогов на нескольких международных рынках, поддерживая более широкий доступ пациентов к биологическим методам лечения, одновременно усиливая проникновение на мировой рынок.

Объем рынка биологических препаратов

Рынок биологических препаратов сегментирован на основе типа, класса лекарственного средства, терапевтического применения, источника, производства, типа лекарственного средства, способа покупки, лекарственной формы, пути введения, конечных пользователей и канала распределения.

- По типу

На основе типа рынок биопрепаратов сегментирован на ингибитор фактора некроза опухоли (TNF), ингибитор Т-клеток, селективные модуляторы костимуляции, блокатор интерлейкина-6 (IL-6) или интерлейкина-17, блокатор интерлейкина-1 (IL-1) и ингибитор В-клеток. Сегмент ингибиторов фактора некроза опухоли (TNF) доминировал на рынке с долей 34,28% в 2025 году, чему способствовало его широкое использование в лечении ревматоидного артрита, псориаза, анкилозирующего спондилоартрита и воспалительных заболеваний кишечника. Ингибиторы TNF продемонстрировали сильную клиническую эффективность и долгосрочный контроль заболеваний при нескольких аутоиммунных состояниях. Растущая распространенность хронических воспалительных заболеваний продолжает поддерживать спрос во всем мире. Сегмент выигрывает от установленного доверия врачей и широкого охвата возмещением расходов в развитых системах здравоохранения. Непрерывные усовершенствования продуктов и расширенные показания еще больше усиливают внедрение. Их доказанные терапевтические результаты и широкое клиническое признание продолжают поддерживать лидерство в сегменте.

Сегмент блокировщиков интерлейкина-6 (IL-6) или интерлейкина-17, по прогнозам, продемонстрирует самый быстрый рост на уровне 11,6% с 2026 по 2033 год, что обусловлено растущим спросом на высокоточечные биологические методы лечения. Эти агенты обеспечивают превосходную эффективность при специфических аутоиммунных и воспалительных состояниях, когда обычные методы лечения показывают ограничения. Растущие показатели диагностики и растущее осознание передовых биологических вариантов ускоряют принятие. Фармацевтические компании активно инвестируют в цитокин-таргетинг следующего поколения для улучшения результатов лечения. Расширение клинических одобрений по нескольким показаниям создает новые возможности для роста. Ожидается, что их способность обеспечивать точную обработку с благоприятными профилями безопасности будет поддерживать сильное расширение рынка.

- Класс наркотиков

На основе класса препаратов рынок биопрепаратов сегментирован на моноклональные антитела, рекомбинантный инсулин, вакцину, фактор крови, гормон роста человека, эритропоэтин, слитый белок, рекомбинантный фермент, интерферон, колониестимулирующий фактор, генную терапию, клеточную терапию, олигонуклеотиды и другие. Сегмент моноклональных антител доминировал на рынке с долей 39,84% в 2025 году, что обусловлено его широким использованием в онкологии, аутоиммунных заболеваниях, воспалительных расстройствах и лечении инфекционных заболеваний. Моноклональные антитела обеспечивают высокую специфичность цели, улучшенную терапевтическую эффективность и снижение побочных эффектов по сравнению с обычными методами лечения. Сильные показатели клинического успеха и надежный продукт способствовали значительным инвестициям со стороны биофармацевтических компаний. Растущие одобрения регулирующих органов и все более широкое внедрение прецизионной медицины способствуют дальнейшему расширению рынка. Сегмент также выигрывает от непрерывных инноваций в разработке антител и разработке биопрепаратов следующего поколения. Широкая терапевтическая применимость и высокие коммерческие показатели продолжают укреплять лидерство на мировом рынке.

Сегмент генной терапии, по прогнозам, зафиксирует самый быстрый рост на уровне 15,2% с 2026 по 2033 год, что обусловлено растущим спросом на лечебные методы лечения, направленные на генетические и редкие заболевания. Генная терапия решает основные причины заболевания, а не просто управляет симптомами, создавая значительную клиническую ценность. Достижения в области технологий редактирования генов, вирусных векторных платформ и геномных исследований ускоряют разработку продукта. Растущая нормативная поддержка и увеличение инвестиций в персонализированную медицину способствуют дальнейшему внедрению. Фармацевтические компании расширяют конвейеры генной терапии для удовлетворения неудовлетворенных медицинских потребностей в различных терапевтических областях. Ожидается, что растущая коммерциализация и улучшение системы возмещения будут поддерживать быстрый рост сегмента в течение прогнозируемого периода.

- По терапевтическому применению

На основе терапевтического применения рынок биологических препаратов сегментирован на онкологию, аутоиммунные / иммунологические заболевания, метаболические расстройства, офтальмологические заболевания, респираторные расстройства, воспалительные заболевания кишечника (ВЗК), неврологические расстройства, сердечно-сосудистые заболевания (ССЗ), скелетно-мышечные расстройства (МСД), инфекционные заболевания и другие. Сегмент онкологии доминировал на рынке с долей 32,67% в 2025 году, чему способствовало растущее глобальное бремя рака и растущее внедрение биологических методов лечения. Биологические препараты, такие как моноклональные антитела, ингибиторы иммунных контрольных точек и клеточная терапия, изменили лечение рака, улучшив результаты выживаемости и точность лечения. Рост инвестиций в исследования в области онкологии и расширение деятельности клинических испытаний продолжают укреплять рост сегмента. Доступность инновационных биологических методов лечения для множественных показаний рака способствует широкому распространению. Повышение осведомленности о персонализированном лечении рака также поддерживает спрос. Сильная поддержка компенсаций на развитых рынках здравоохранения также способствует лидерству сегмента.

Ожидается, что сегмент аутоиммунных / иммунологических заболеваний будет наблюдать самый быстрый рост CAGR на 10,8% с 2026 по 2033 год, что обусловлено ростом распространенности ревматоидного артрита, псориаза, болезни Крона и других хронических иммуноопосредованных расстройств. Биологические препараты стали предпочтительным вариантом лечения из-за их способности избирательно нацеливаться на воспалительные пути. Непрерывное развитие новых биологических агентов расширяет терапевтический выбор для пациентов. Улучшенные показатели диагностики и растущий доступ к здравоохранению увеличивают охват лечением во всем мире. Благоприятные клинические результаты по сравнению с традиционной терапией поощряют предпочтение врача. Расширение популяций пациентов и долгосрочные потребности в лечении продолжают ускорять рост сегмента.

- Источник

На основе источника рынок биопрепаратов подразделяется на микробов, млекопитающих и других. Сегмент млекопитающих доминировал на рынке с долей 61,24% в 2025 году из-за его широкого использования в производстве сложных биологических препаратов, таких как моноклональные антитела, рекомбинантные белки и передовые терапевтические продукты. Системы клеток млекопитающих обеспечивают превосходное сворачивание белка, посттрансляционные модификации и биологическую активность по сравнению с альтернативными методами производства. Эти характеристики необходимы для обеспечения эффективности и безопасности продукции. Растущий спрос на высокоразвитую биологическую терапию продолжает поддерживать этот сегмент. Производители биофармацевтических препаратов вкладывают значительные средства в технологии культивирования клеток млекопитающих для повышения эффективности производства. Сегмент остается предпочтительной платформой для производства биопрепаратов в коммерческих масштабах по всему миру.

Сегмент микробов, по прогнозам, будет расти самыми быстрыми темпами с CAGR 10,5% с 2026 по 2033 год, что обусловлено растущим спросом на экономически эффективное биологическое производство и достижениями в технологиях микробной экспрессии. Микробные системы предлагают более быстрые производственные циклы, более низкие эксплуатационные расходы и высокую масштабируемость. Эти преимущества делают их привлекательными для производства рекомбинантных белков, ферментов и отдельных терапевтических биопрепаратов. Постоянные улучшения в генной инженерии повышают урожайность и качество продукции. Расширение внедрения биотехнологических компаний способствует дальнейшему росту. Ожидается, что повышенное внимание к эффективности производства ускорит спрос в течение прогнозируемого периода.

- Изготовление

На основе производства рынок биопрепаратов сегментирован на аутсорсинг и внутренний. Сегмент In-House доминировал на рынке с долей 57,89% в 2025 году из-за необходимости строгого контроля качества, защиты интеллектуальной собственности и соблюдения нормативных требований. Крупные биофармацевтические компании предпочитают поддерживать прямой надзор за процессами производства биологических препаратов для обеспечения согласованности и надежности. Внутреннее производство поддерживает эффективную оптимизацию процессов и управление цепочками поставок. Растущая сложность биологических методов лечения также побудила производителей сохранить критические производственные возможности внутри компании. Значительные инвестиции в передовые производственные мощности продолжают укреплять этот сегмент. Его способность поддерживать крупномасштабное коммерческое производство усиливает доминирование на рынке.

Ожидается, что в сегменте аутсорсинга будет зарегистрирован самый быстрый рост на уровне CAGR 11,4% с 2026 по 2033 год, что обусловлено растущей зависимостью от организаций по разработке контрактов и производству (CDMO). Аутсорсинг позволяет компаниям сократить капитальные затраты, ускорить сроки разработки продуктов и получить доступ к специализированным знаниям. Растущие нефтепроводы создают значительный спрос на внешние производственные мощности. Небольшие биотехнологические компании особенно выигрывают от гибких производственных механизмов. Расширение глобальной инфраструктуры КДМО еще больше способствует ее внедрению. Оптимизация затрат и операционная эффективность продолжают стимулировать рост сегмента.

- Тип препарата

Исходя из типа препарата, рынок биопрепаратов сегментирован на брендированные препараты и генерические препараты. Сегмент брендовых лекарств доминировал на рынке с долей 72,46% в 2025 году из-за сильного присутствия запатентованных биологических методов лечения с установленной клинической эффективностью и доверием врачей. Эти продукты имеют премиальные цены и приносят значительный доход в основных терапевтических областях. Постоянные инновации и надежные инвестиции в исследования поддерживают разработку биологических препаратов следующего поколения. Сильная защита интеллектуальной собственности еще больше укрепляет лидерство на рынке. Медицинские работники часто предпочитают фирменные биологические препараты для комплексного лечения заболеваний из-за обширных клинических данных. Их коммерческий успех продолжает поддерживать доминирование сегмента.

Ожидается, что сегмент дженериков (биоаналоги) будет наблюдать самый быстрый рост на уровне CAGR 12,6% с 2026 по 2033 год, что обусловлено увеличением срока действия патентов на основные биологические продукты и ростом затрат на здравоохранение. Биоаналоги обеспечивают сопоставимую эффективность и безопасность при меньших затратах, улучшая доступ пациентов к современным методам лечения. Регулирующие органы оптимизируют пути одобрения для стимулирования выхода на рынок. Растущее доверие врачей и расширение поддержки возмещения ускоряют усыновление. Развивающиеся рынки все чаще включают биоаналоги в программы лечения. Эти факторы в совокупности способствуют сильным перспективам роста.

- По способу покупки

На основе режима покупки рынок биологических препаратов сегментирован на отпускаемые по рецепту лекарства и безрецептурные (OTC) препараты. Сегмент рецептурных препаратов доминировал на рынке с долей 91,83% в 2025 году из-за узкоспециализированного характера биологической терапии и необходимости наблюдения врача во время лечения. Большинство биологических препаратов используются для сложных хронических и опасных для жизни состояний, требующих точной диагностики и протоколов дозирования. Регулирующие органы предписывают доступ на основе рецептов для обеспечения безопасности пациентов и терапевтической эффективности. Больницы и специализированные клиники остаются основными каналами для биологического администрирования и мониторинга. Растущее внедрение передовых биологических методов лечения онкологических и аутоиммунных заболеваний продолжает поддерживать доминирование сегмента. Требование профессионального надзора остается ключевым фактором лидерства на рынке.

Сегмент лекарственных препаратов Over-The-Counter (OTC), по прогнозам, продемонстрирует самый быстрый рост на уровне CAGR 8,7% с 2026 по 2033 год, что обусловлено постепенным расширением продуктов для здоровья потребителей биологического происхождения и профилактических медицинских решений. Растущая осведомленность потребителей о самообслуживании и благополучии поддерживает спрос. Достижения в области биологических препаратов обеспечивают более широкую доступность продукта. Регулирующие разработки способствуют коммерциализации отдельных продуктов здравоохранения на биологической основе. Увеличение проникновения цифровых аптек также способствует росту сегмента. Ожидается, что дальнейшие инновации в области профилактического здравоохранения создадут новые возможности.

- По форме дозировки

На основе лекарственной формы рынок биопрепаратов сегментирован на инъекции, таблетки и другие. Сегмент инъекций доминировал на рынке с долей 78,54% в 2025 году, поскольку большинство биологических препаратов требуют парентеральной доставки для поддержания стабильности, эффективности и биодоступности. Инъекционные составы обеспечивают быстрое терапевтическое действие и точный контроль дозирования. Они широко используются в онкологии, иммунологии и лечении редких заболеваний. Медицинские работники предпочитают инъекционные биологические препараты из-за их установленной клинической эффективности. Непрерывные инновации в предварительно заполненных шприцах и автоинжекторах улучшают удобство пациента. Сегмент продолжает извлекать выгоду из расширяющегося портфеля инъекционных биологических методов лечения.

Ожидается, что сегмент планшетов зафиксирует самый быстрый рост на уровне 13,1% с 2026 по 2033 год, что обусловлено увеличением исследований в области технологий пероральной биологической доставки. Пероральные лекарственные формы обеспечивают улучшенное соответствие пациентов и большее удобство по сравнению с инъекционными альтернативами. Достижения в платформах доставки лекарств помогают преодолеть биологические барьеры, связанные с пероральным введением. Фармацевтические компании вкладывают значительные средства в составы следующего поколения для расширения доступности лечения. Растущий спрос на терапию, благоприятную для пациентов, еще больше способствует принятию. Ожидается, что успешная коммерциализация оральных биопрепаратов откроет значительный потенциал роста.

- По маршруту администрации

На основе пути введения рынок биопрепаратов подразделяется на оральный, парентеральный и другие. Родительский сегмент доминировал на рынке с долей 81,26% в 2025 году, чему способствовало широкое использование внутривенных, подкожных и внутримышечных биологических методов лечения. Парентеральное введение обеспечивает оптимальную биодоступность и терапевтическую эффективность сложных биологических молекул. Он остается предпочтительным путем для моноклональных антител, вакцин и клеточной терапии. Медицинские работники полагаются на парентеральную доставку для точного дозирования и предсказуемых клинических результатов. Расширение использования в специализированных учреждениях по уходу продолжает укреплять спрос. Установленная клиническая надежность поддерживает долгосрочное доминирование на рынке.

Прогнозируется, что в сегменте пероральных препаратов будет наблюдаться самый быстрый рост CAGR на 12,8% с 2026 по 2033 год, что обусловлено продолжающимися инновациями в системах доставки пероральных биологических препаратов. Исследователи разрабатывают технологии, которые улучшают стабильность молекул и поглощение в желудочно-кишечном тракте. Пероральное введение значительно повышает удобство пациента и приверженность лечению. Растущий спрос на неинвазивные методы лечения стимулирует фармацевтические инвестиции. Расширение клинических трубопроводов для оральных биопрепаратов создает новые коммерческие возможности. Ожидается, что дальнейшие технологические достижения ускорят внедрение в течение прогнозируемого периода.

- конечными пользователями

На базе конечных пользователей рынок биопрепаратов подразделяется на больницы, специализированные клиники, домашнюю помощь и другие. Сегмент госпиталей доминировал на рынке с долей 48,93% в 2025 году из-за широкого применения биологических препаратов в стационарных и специализированных лечебных учреждениях. Многие биологические методы лечения требуют профессионального наблюдения, передовых инфузионных средств и постоянного мониторинга пациентов. Больницы обеспечивают комплексную инфраструктуру для лечения сложных заболеваний и протоколов биологического лечения. Увеличение объема пациентов и увеличение использования передовых методов лечения поддерживают рост сегмента. Сильная интеграция со специализированными службами по уходу еще больше способствует усыновлению. Наличие многопрофильных медицинских бригад продолжает укреплять доминирование в больницах.

Сегмент Homecare, по прогнозам, зарегистрирует самый быстрый рост на уровне 11,1% с 2026 по 2033 год, что обусловлено растущим спросом на удобные и ориентированные на пациента варианты лечения. Достижения в области устройств самоуправления и биологических препаратов позволяют проводить лечение за пределами традиционных медицинских учреждений. Домашний уход снижает затраты на госпитализацию, одновременно улучшая комфорт и приверженность пациента. Растущая распространенность хронических заболеваний поддерживает долгосрочное принятие терапии на дому. Системы здравоохранения все чаще продвигают децентрализованные модели ухода для повышения эффективности. Ожидается, что эти тенденции значительно ускорят расширение сегмента.

- Дистрибьюторский канал

На основе канала дистрибуции рынок биопрепаратов сегментирован в больничную аптеку, розничную аптеку, онлайн-аптеку и другие. Сегмент Hospital Pharmacy доминировал на рынке с долей 54,11% в 2025 году, чему способствовали специализированные требования к обработке, хранению и дозированию, связанные с биологическими продуктами. Многие биологические препараты требуют управления холодной цепью и профессионального надзора перед введением. Больничные аптеки играют важную роль в обеспечении целостности продукта и соблюдении нормативных требований. Растущее использование биологических препаратов в онкологических и специализированных учреждениях еще больше усиливает спрос. Больницы остаются основным пунктом распространения комплексной биологической терапии. Созданная инфраструктура продолжает поддерживать лидерство в сегменте во всем мире.

Сегмент онлайн-аптек, как ожидается, будет испытывать самый быстрый рост на уровне CAGR 11,8% с 2026 по 2033 год, что обусловлено увеличением внедрения цифрового здравоохранения и расширением инфраструктуры электронной аптеки. Онлайн-платформы предлагают улучшенную доступность, удобство и услуги по управлению лекарствами для пациентов, получающих долгосрочную биологическую терапию. Растущее проникновение интернета и использование смартфонов поддерживают расширение рынка. Интеграция телемедицинских услуг способствует дальнейшему внедрению. Улучшения в области регулирования и безопасные решения для доставки холодных цепей улучшают эксплуатационные возможности. Эти факторы позиционируют интернет-аптеки как быстро растущий канал распространения на рынке биологических препаратов.

Региональный анализ рынка биологических препаратов

Северная Америка доминировала на рынке биологических препаратов с самой большой долей дохода в 42,38% в 2025 году, чему способствовала сильная биофармацевтическая промышленность, развитая инфраструктура здравоохранения и значительные инвестиции в исследования и разработки в области биотехнологий. Регион также извлекает выгоду из передовой инфраструктуры здравоохранения, сильной нормативной поддержки инновационных биологических методов лечения и широкого внедрения моноклональных антител, клеточной терапии и генной терапии в нескольких терапевтических областях. Растущая распространенность хронических заболеваний, расширение биологических трубопроводов и растущий спрос на точную медицину продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка биопрепаратов США

Рынок биопрепаратов США демонстрирует сильный рост благодаря растущим инвестициям в биотехнологические исследования, увеличению распространенности хронических заболеваний и растущему внедрению передовых биологических методов лечения. Зрелая биофармацевтическая экосистема страны, наряду с расширением использования моноклональных антител, генной терапии и клеточной терапии, стимулирует спрос во многих терапевтических областях. Кроме того, сильная нормативная поддержка, активная деятельность в клинических испытаниях и все большее внимание к точной медицине ускоряют внедрение биологических препаратов среди поставщиков медицинских услуг и фармацевтических производителей.

Европейское исследование рынка биологических препаратов

Европейский рынок биопрепаратов остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, постоянными биофармацевтическими инновациями и высоким спросом на передовые терапевтические решения. Широкое использование биологических препаратов в онкологии, аутоиммунных заболеваниях и программах лечения редких заболеваний поддерживает расширение рынка по всему региону. Увеличение инвестиций в биотехнологические исследования в сочетании с благоприятной нормативно-правовой базой и растущим внедрением биоаналогов продолжают расширять использование биологических методов лечения по всей Европе.

Британский рынок биопрепаратов Insight

Британский рынок биопрепаратов переживает устойчивый рост, поддерживаемый растущим внедрением инновационных биологических методов лечения, расширением исследовательской деятельности и увеличением спроса на персонализированные решения для лечения. Растущие инвестиции в передовую инфраструктуру биопроизводства и сильный акцент на биотехнологические инновации способствуют росту рынка. Кроме того, интеграция подходов точной медицины и увеличение доступности новых биологических препаратов улучшают результаты лечения, позиционируя Великобританию в качестве ключевого инновационного центра в биологической промышленности.

Немецкий рынок биологических препаратов

Рынок биопрепаратов Германии неуклонно расширяется благодаря сильной фармацевтической производственной базе страны, передовым исследовательским возможностям и растущему внедрению биологических методов лечения следующего поколения. Биофармацевтические компании, исследовательские институты и поставщики медицинских услуг все чаще используют биологические препараты для лечения рака, аутоиммунного лечения и лечения редких заболеваний. Непрерывные достижения в области биотехнологий, технологий клеточной культуры и биоаналогового развития, наряду с сильной государственной поддержкой инноваций в области здравоохранения, способствуют дальнейшему росту рынка в Германии.

Азиатско-Тихоокеанский рынок биопрепаратов

Ожидается, что рынок биопрепаратов Азиатско-Тихоокеанского региона будет быстро расти благодаря расширению инфраструктуры здравоохранения, увеличению производства биофармацевтических препаратов и увеличению инвестиций в исследования в области биотехнологий в таких странах, как Китай, Индия и Япония. Растущая осведомленность о передовых вариантах лечения, растущее внедрение инновационных биологических препаратов и растущий спрос на экономически эффективные решения в области здравоохранения поддерживают расширение регионального рынка. Кроме того, растущее присутствие заводов по производству биологических препаратов и расширение клинических исследований ускоряют внедрение биологических препаратов в секторах здравоохранения и фармацевтики.

Японский рынок биологических препаратов

Японский рынок биологических препаратов демонстрирует устойчивый рост благодаря растущим инвестициям в биотехнологические инновации, передовые технологии здравоохранения и инициативы в области точной медицины. Фармацевтические производители, исследовательские организации и учреждения здравоохранения все чаще применяют биологическую терапию для онкологии, иммунологии и лечения редких заболеваний. Более того, растущая интеграция технологий регенеративной медицины и нацеленность страны на улучшение результатов лечения пациентов также способствуют росту рынка.

Китайские биологические исследования рынка

Рынок биопрепаратов Китая быстро растет, что обусловлено увеличением расходов на здравоохранение, увеличением инвестиций в биотехнологии и ростом государственной поддержки фармацевтических инноваций. Растущее внедрение моноклональных антител, биоаналогов и передовых биологических методов лечения в больницах и специализированных медицинских центрах значительно повышает спрос на рынке. Кроме того, растущие инвестиции в биофармацевтическое производство, повышение осведомленности об инновационных вариантах лечения и быстрые технологические достижения позиционируют Китай как один из самых быстрорастущих рынков для биопрепаратов во всем мире.

Доля рынка биологических препаратов

Биологическая промышленность в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Merck & Co., Inc. (США)

- Бристол Майерс Сквибб (США)

- AbbVie Inc. (США)

- Amgen Inc. (США)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Eli Lilly & Company (США)

- Gilead Sciences, Inc. (США)

- Biogen Inc. (США)

- Regeneron Pharmaceuticals, Inc. (США)

- Genentech, Inc. (США)

- Hoffmann-La Roche Ltd (Швейцария)

- Novartis AG (Швейцария)

- Санофи (Франция)

- AstraZeneca (Великобритания)

- GSK plc (Великобритания)

- Bayer AG (Германия)

- Takeda Pharmaceutical Company Limited (Япония)

- CSL Limited (Австралия)

- Samsung Bioepis Co., Ltd. (Южная Корея)

Последние разработки на рынке биологических препаратов

- В декабре 2025 года Управление по контролю за продуктами и лекарствами США (FDA) одобрило Yartemlea (narsoplimab-wuug), новую биологическую терапию для тромботической микроангиопатии, связанной с трансплантацией гемопоэтических стволовых клеток. Одобрение расширило варианты лечения тяжелого и опасного для жизни состояния с ограниченными терапевтическими альтернативами. Биология представляет собой непрерывные инновации в целевой терапии и подчеркивает растущую роль передовых биологических препаратов в борьбе с редкими заболеваниями. Одобрение также отражает увеличение числа новых биопрепаратов, поступающих на рынок через ускоренные пути регулирования.

- В августе 2025 года Месобласт объявил об успешном коммерческом запуске Ryoncil®, первой одобренной FDA терапии мезенхимальными стромальными клетками (MSC) в Соединенных Штатах. Биологический препарат был одобрен для лечения стероидно-рефрактерной острой болезни трансплантата против хозяина у педиатрических пациентов. Эта веха ознаменовала значительный прогресс в клеточной биологии и регенеративной медицине, создавая новые возможности для клеточной терапии при лечении тяжелых иммуноопосредованных расстройств.

- В июне 2024 года FDA предложило отменить требование о переключении исследований для биоаналогов, ищущих взаимозаменяемый статус. Ожидается, что изменения в законодательстве упростят разработку биоаналогов, уменьшат нагрузку на клинические испытания и ускорят доступ на рынок для более дешевых биологических альтернатив. Предложение поддерживает более широкое внедрение биоаналогов, одновременно увеличивая конкуренцию в секторе биологических препаратов и улучшая доступ пациентов к передовым методам лечения.

- В мае 2024 года Eisai и Biogen инициировали подачу заявки FDA на подкожную версию Leqembi, биологической терапии болезни Альцгеймера. Новый препарат был разработан, чтобы обеспечить более удобное введение по сравнению с внутривенными инфузиями. Развитие отражает растущий акцент отрасли на улучшение методов биологической доставки, приверженности пациентов и доступности передовых неврологических методов лечения.

- В марте 2024 года FDA одобрило Merck Winrevair (sotatercept-csrk), первый в своем классе биологический слитый белок для легочной артериальной гипертензии (ПАГ). Терапия ввела новый механизм действия, направленный на решение основной сосудистой дисфункции, связанной с ПАУ. Одобрение усилило конвейер биологических препаратов в терапии сердечно-сосудистых и редких заболеваний, демонстрируя продолжающиеся инновации в рекомбинантных белковых методах лечения.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАЧЕННЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 КЛЮЧЕВЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ГЛОБАЛЬНОГО РАЗМЕРА XX

2.2.1.1. СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.1.2. КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.1.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.1.4. РУКОВОДСТВО ПО РЫНКУ

2.2.1.5 МНОГОФАКТОРНОЕ МОДЕЛИРОВАНИЕ

2.2.1.6.АНАЛИЗ СВЕРХУ ВНИЗ

2.2.1.7 МАТРИЦА ВЫЗОВА

2.2.1.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.1.9 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.1.10.АНАЛИЗ ДОЛИ ПОСТАВЩИКА

2.2.1.11. ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.1.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 КРАТКОЕ ОПИСАНИЕ

4 ПРЕМИУМ-ИНФОРМАЦИИ

4.1 АНАЛИЗ ПЕСТЕЛЯ

4.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5 ОТРАСЛЕВЫХ ИНСАЙТОВ

5.1 АНАЛИЗ ПАТЕНТА

5.1.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

5.1.1.2. НОМЕР USPTO

5.1.1.3 ИСТЕЧЕНИЕ СРОКА ДЕЙСТВИЯ ПАТЕНТА

5.1.1.4 ЭПИОНОМЕР

5.1.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

5.1.1.6.ПАТЕНТНЫЕ ПРЕТЕНЗИИ

5.1.1.7 ССЫЛКИ НА ПАТЕНТЫ

5.1.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ РАЗБИРАТЕЛЬСТВА И ЛИЦЕНЗИРОВАНИЕ

5.1.1.9. ДЕЛО ПАТЕНТА

5.1.1.10. ПОЛУЧЕННЫЕ СТРАНЫ ПАТЕНТА

5.1.1.11. ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

5.2 УРОВЕНЬ ЛЕЧЕНИЯ ОТ МЕДИКАМЕНТОЗНОЙ ЗАБОЛЕВАНИЙ НА ЗРЕЛЫХ РЫНКАХ

5.3 ДЕМОГРАФИЧЕСКИЕ ТЕНДЕНЦИИ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

5.4 СХЕМА ПОТОКА ПАЦИЕНТА

5.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

5.6 КЛЮЧЕВЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

5.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

5.8 ДРУГИЕ ФОТОГРАФИИ KOL

6 ЭПИДЕМИОЛОГИЯ

6.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

6.2 КОЭФФИЦИЕНТ ЛЕЧЕНИЯ

6.3 УРОВЕНЬ СМЕРТНОСТИ

6.4 МОДЕЛЬ ПРИВЕРЖЕННОСТИ К ЛЕКАРСТВЕННОМУ ЛЕЧЕНИЮ И ПЕРЕКЛЮЧЕНИЯ ТЕРАПИИ

6.5 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

7 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

7.1 ЛИЦЕНЗИРОВАНИЕ

7.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

8 НОРМАТИВНАЯ БАЗА

8.1 ПРОЦЕСС ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ В ГЕОГРАФИЯХ

8.3 ПУТИ ПОЛУЧЕНИЯ ОДОБРЕНИЯ НОРМАТИВНЫМИ ОРГАНАМИ

8.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

8.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

8.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

9 АНАЛИЗ КОНВЕЙЕРА

9.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

9.2 ЛЕКАРСТВЕННАЯ ТЕРАПИЯ

9.3 КАНДИДАТЫ III ЭТАПА

9.4 КАНДИДАТЫ НА ВТОРОЙ ЭТАП

9.5 КАНДИДАТЫ НА ЭТАП I

9.6 ДРУГОЕ (ДОКЛИНИЧЕСКОЕ ИССЛЕДОВАНИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИСПЫТАНИЙ БИОПРЕПАРАТОВ

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не поступило в продажу XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область Доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технология Доклинический/Исследовательский Проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ДЛЯ МИРОВОГО РЫНКА БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ

Источники: пресс-релизы, годовые отчеты, документы SEC, презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

10 АНАЛИЗ РЫНОЧНЫХ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.1 НАРКОТИКИ

10.1.1.1. НАИМЕНОВАНИЕ ТОРГОВОЙ МАРКИ

10.1.1.2. НАИМЕНОВАНИЕ ДЖЕНЕРИКА

10.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

10.3 ФАРАКОЛОГИЧЕСКИ КЛАСС ПРЕПАРАТА

10.4 ПЕРВИЧНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

10.5 РЫНОЧНЫЙ СТАТУС

10.6 ТИП ЛЕКАРСТВА

10.7 ФОРМА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.8 ДОЗИРОВКА ДОСТУПНОСТИ

10.9 ТИП УПАКОВКИ

10.1 ПУТЬ ВВЕДЕНИЯ ЛЕКАРСТВЕННЫХ СРЕДСТВ

10.11 ЧАСТОТА ДОЗИРОВАНИЯ

10.12 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

10.13 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ СРЕДСТВ, ТАКИХ КАК ЭТАПЫ РЕГУЛИРОВАНИЯ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ПО ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

10.13.1.1 ПРОГНОЗ РЫНОЧНЫХ ПЕРСПЕКТИВ

10.13.1.2. ПЕРЕКРЕСТНАЯ КОНКУРЕНЦИЯ

10.13.1.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

10.13.1.4.ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

11 ДОСТУП К РЫНКУ

11.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

11.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИСПЫТАНИЙ

11.3 НОВЫЕ ПРЕПАРАТЫ, ОДОБРЕННЫЕ FDA ЕЖЕГОДНО

11.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

11.5 ОСНОВНЫЕ ПОТРЕБЛЕНИЯ ЛЕКАРСТВ

11.6 СОВРЕМЕННАЯ ПРАКТИКА ЛЕЧЕНИЯ

11.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

12 ОБЗОР РЫНКА

12.1 ВОДИТЕЛИ

12.2 ОГРАНИЧЕНИЯ

12.3 ВОЗМОЖНОСТИ

12.4 ПРОБЛЕМЫ

13 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ПО ТИПУ

13.1 ОБЗОР

13.2 ИНГИБИТОРЫ ФАКТОРА НЕКРОЗА ОПУХОЛИ-А (ФНО)

13.2.1.1 ПО ТИПУ

13.2.1.2. АДАЛИМУМАБ

13.2.1.3. ЦЕРТОЛИЗУМАБ ПЕГОЛ

13.2.1.4.ЭТАНЕРСЕПТ

13.2.1.5.ИНФЛИКСИМАБ

13.2.1.6. ГОЛИМУМАБ

13.2.1.7 ДРУГИЕ

13.2.1.8 ПО ПУТИ ВВЕДЕНИЯ

13.2.1.9 ИНЪЕКЦИЯ

13.2.1.10.ИНФУЗИЯ

13.2.1.11.ДРУГИЕ

13.2.1.12 ПО ИСТОЧНИКУ МАТЕРИАЛА

13.2.1.13.МИКРОБНЫЙ

13.2.1.14. МЛЕКОПИТАЮЩИЕ

13.2.1.15 ДРУГИЕ

13.3 ИНГИБИТОРЫ В-КЛЕТОК

13.3.1.1 ПО ТИПУ

13.3.1.2.РИТУКСИМАБ

13.3.1.3 ДРУГИЕ

13.3.1.4 ПО ПУТИ ВВЕДЕНИЯ

13.3.1.5 ИНЪЕКЦИЯ

13.3.1.6.ИНФУЗИЯ

13.3.1.7 ДРУГИЕ

13.3.1.8 ПО ИСТОЧНИКУ МАТЕРИАЛА

13.3.1.9 МИКРОБНЫЙ

13.3.1.10 МЛЕКОПИТАЮЩИЕ

13.3.1.11 ДРУГИЕ

13.4 ИНГИБИТОРЫ ИНТЕРЛЕЙКИНА

13.4.1.1 ПО ТИПУ

13.4.1.2.АНАКИНРА

13.4.1.3.КАНАКИНУМАБ

13.4.1.4.РИЛОНАСЕПТ

13.4.1.5. СЕКУКИНУМАБ

13.4.1.6.ИКСЕКИЗУМАБ

13.4.1.7.ТОЦИЛИЗУМАБ

13.4.1.8.САРИЛУМАБ

13.4.1.9 ДРУГИЕ

13.4.1.10 ПО ПУТИ ВВЕДЕНИЯ

13.4.1.11.ИНЪЕКЦИЯ

13.4.1.12.ИНФУЗИЯ

13.4.1.13 ДРУГИЕ

13.4.1.14 ПО ИСТОЧНИКУ МАТЕРИАЛА

13.4.1.15 МИКРОБНЫЙ

13.4.1.16.МЛЕКОПИТАЮЩИЕ

13.4.1.17.ДРУГИЕ

13.5 ИНГИБИТОРЫ Т-КЛЕТОК (АБАТАЦЕПТ)

13.6 ДРУГИЕ

14 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО КЛАССИФИКАЦИИ ЛЕКАРСТВ

14.1 ОБЗОР

14.2 ФИРМЕННЫЕ ЛЕКАРСТВА

14.2.1.1.ХУМИРА

14.2.1.2.РИТУКСАН

14.2.1.3.ЭНБРЕЛ

14.2.1.4.ГЕРЦЕПТИН

14.2.1.5.АВАСТИН

14.2.1.6.РЕМИКЕЙД

14.2.1.7.НЕУЛАСТА

14.2.1.8.АВОНЕКС

14.2.1.9.ЛУЦЕНТИС

14.2.1.10.ОРЕНСИЯ

14.2.1.11.ЭЙЛЕА

14.2.1.12.СИМУЛЕКТ

14.2.1.13 ДРУГИЕ

14.3 ДЖЕНЕРИЧЕСКИЕ ПРЕПАРАТЫ

15 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО КЛАССАМ ЛЕКАРСТВ

15.1 ОБЗОР

15.2 МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (МАБ)

15.2.1.1. ПРОТИВОРАКОВЫЕ МАК

15.2.1.2 ИММУНОЛОГИЧЕСКИЕ МАК

15.2.1.3. ПРОТИВОИНФЕКЦИОННЫЕ МОНОКЛОНАЛЬНЫЕ АНТИТЕЛА (МАБ)

15.2.1.4. СЕРДЕЧНО-СОСУДИСТЫЕ И ЦЕРЕБРОВАСКУЛЯРНЫЕ МАБ

15.2.1.5. НЕЙРОФАРМАКОЛОГИЧЕСКИЕ МАБ

15.2.1.6. ДРУГИЕ МАБ

15.3 ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ

15.3.1.1 МЕТАБОЛИЧЕСКИЕ НАРУШЕНИЯ ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ

15.3.1.2. ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ ДЛЯ РАКА

15.3.1.3 СЕРДЕЧНО-СОСУДИСТЫЕ ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ

15.3.1.4 ИММУНОЛОГИЧЕСКИЕ ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ

15.3.1.5 ДРУГИЕ ТЕРАПЕВТИЧЕСКИЕ БЕЛКИ

15.4 ВАКЦИНЫ

15.4.1.1 ПРОТИВОИНФЕКЦИОННЫЕ ВАКЦИНЫ

15.4.1.2 АУТОИММУННЫЕ ВАКЦИНЫ

15.4.1.3 ДРУГИЕ

15.5 КЛЕТОЧНЫЕ БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

15.6 РЕКОМБИНАНТНЫЙ ИНСУЛИН

15.7 БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ НА ОСНОВЕ ГЕНОВ

15.8 ДРУГИЕ ТОВАРЫ

16 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО ПУТИ ВВЕДЕНИЯ

16.1 ОБЗОР

16.2 ИНЪЕКЦИЯ

16.3 ИНФУЗИЯ

16.4 ДРУГИЕ

17 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО ОБЛАСТИ ПРИМЕНЕНИЯ

17.1 ОБЗОР

17.2 ОНКОЛОГИЯ

17.2.1.1 РАК ГРУДИ

17.2.1.2 ЛЕЙКЕМИЯ

17.2.1.3 РАК ЯИЧНИКОВ

17.2.1.4 НЕХОДЖКИНСКАЯ ЛИМФОМА

17.2.1.5 РАК ПРЕДСТАТЕЛЬНОЙ ЖЕЛЕЗЫ

17.2.1.6.КОЛОРЕКТАЛЬНЫЙ РАК

17.2.1.7 ДРУГИЕ

17.2.1.8 РАК МОЧЕВОГО ПУЗЫРЯ

17.2.1.9 РАК ЛЕГКИХ

17.2.1.10 ДРУГИЕ

17.3 АУТОИММУННЫЕ ЗАБОЛЕВАНИЯ

17.3.1.1 СИСТЕМНАЯ СКЛЕРОДЕРМИЯ

17.3.1.2 БОЛЕЗНЬ КРОНА

17.3.1.3 РЕВМАТОИДНЫЙ АРТРИТ

17.3.1.4 СИСТЕМНАЯ КРАСНАЯ ВОЛЧАНКА

17.3.1.5 ДРУГИЕ

17.3.1.6 СИНДРОМ ШЁГРЕНА

17.3.1.7.РАССЕЯННЫЙ СКЛЕРОЗ

17.3.1.8 ЗЛОКАЧЕСТВЕННАЯ АНЕМИЯ

17.3.1.9 ДРУГИЕ

17.4 ДИАБЕТ

17.5 ИНФЕКЦИОННЫЕ ЗАБОЛЕВАНИЯ

17.6 СЕРДЕЧНО-СОСУДИСТЫЕ ЗАБОЛЕВАНИЯ

17.7 ОФТАЛЬМОЛОГИЧЕСКИЕ ЗАБОЛЕВАНИЯ

17.8 ДЕРМАТОЛОГИЧЕСКИЕ ЗАБОЛЕВАНИЯ

17.9 ДРУГИЕ

18 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ПО ИСХОДНОМУ МАТЕРИАЛУ

18.1 ОБЗОР

18.2 МИКРОБНЫЕ

18.3 МЛЕКОПИТАЮЩИЕ

18.4 ДРУГИЕ

19 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

19.1 ОБЗОР

19.2 БОЛЬНИЦЫ

19.2.1.1. БОЛЬНИЦЫ ЭКСТРЕННОЙ ПОМОЩИ

19.2.1.2. БОЛЬНИЦЫ ДОЛГОСРОЧНОГО УХОДА

19.2.1.3. УЧРЕЖДЕНИЯ СЕСТРИНСКОГО УХОДА

19.2.1.4.РЕАБИЛИТАЦИОННЫЕ ЦЕНТРЫ

19.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

19.4 АМБУЛАТОРНЫЕ ХИРУРГИЧЕСКИЕ ЦЕНТРЫ

19.5 ДРУГИЕ

20 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

20.1 ОБЗОР

20.2 ПРЯМОЙ ТЕНДЕР

20.3 РОЗНИЧНЫЕ ПРОДАЖИ

20.3.1.1. БОЛЬНИЧНЫЕ АПТЕКИ

20.3.1.2. РОЗНИЧНЫЕ АПТЕКИ

20.3.1.3. ИНТЕРНЕТ-АПТЕКИ

20.4 ДРУГИЕ (ЕСЛИ ИМЕЮТСЯ)

21 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, АНАЛИЗ SWOT И DBMR

22 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ЛАНДШАФТ КОМПАНИИ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ПО РЕГИОНАМ

23.1 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.2 СЕВЕРНАЯ АМЕРИКА

23.2.1.1.США

23.2.1.2 КАНАДА

23.2.1.3.МЕКСИКА

23.3 ЕВРОПА

23.3.1.1 ГЕРМАНИЯ

23.3.1.2.Великобритания

23.3.1.3.ИТАЛИЯ

23.3.1.4 ФРАНЦИЯ

23.3.1.5 ИСПАНИЯ

23.3.1.6.РОССИЯ

23.3.1.7 ШВЕЙЦАРИЯ

23.3.1.8 ТУРЦИЯ

23.3.1.9.БЕЛЬГИЯ

23.3.1.10. НИДЕРЛАНДЫ

23.3.1.11.ДАНИЯ

23.3.1.12 ШВЕЦИЯ

23.3.1.13.ПОЛЬША

23.3.1.14 НОРВЕГИЯ

23.3.1.15 ФИНЛЯНДИЯ

23.3.1.16 ОСТАЛЬНАЯ ЕВРОПА

23.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.4.1.1 ЯПОНИЯ

23.4.1.2 КИТАЙ

23.4.1.3 ЮЖНАЯ КОРЕЯ

23.4.1.4 ИНДИЯ

23.4.1.5.СИНГАПУР

23.4.1.6.ТАИЛАНД

23.4.1.7 ИНДОНЕЗИЯ

23.4.1.8 МАЛАЙЗИЯ

23.4.1.9 ФИЛИППИНЫ

23.4.1.10 АВСТРАЛИЯ

23.4.1.11 НОВАЯ ЗЕЛАНДИЯ

23.4.1.12.ВЬЕТНАМ

23.4.1.13.ТАЙВАНЬ

23.4.1.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.5 ЮЖНАЯ АМЕРИКА

23.5.1.1.БРАЗИЛИЯ

23.5.1.2.АРГЕНТИНА

23.5.1.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

23.6 БЛИЖНИЙ ВОСТОК И АФРИКА

23.6.1.1 ЮЖНАЯ АФРИКА

23.6.1.2.ЕГИПЕТ

23.6.1.3 БАХРЕЙН

23.6.1.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

23.6.1.5 КУВЕЙТ

23.6.1.6 ОМАН

23.6.1.7.КАТАР

23.6.1.8 САУДОВСКАЯ АРАВИЯ

23.6.1.9 ОСТАЛЬНЫЕ ЧАСТИ МЭА

23.7 КЛЮЧЕВЫЕ ПЕРВИЧНЫЕ ИНДЕКСЫ: ПО ОСНОВНЫМ СТРАНАМ

24 МИРОВОЙ РЫНОК БИОЛОГИЧЕСКИХ ПРЕПАРАТОВ, ПРОФИЛЬ КОМПАНИИ

24.1 КОМПАНИЯ БРИСТОЛЬ-МАЙЕРС СКВИББ

24.1.1.1 ОБЗОР КОМПАНИИ

24.1.1.2 АНАЛИЗ ДОХОДОВ

24.1.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.1.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.1.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 АББВИ

24.2.1.1 ОБЗОР КОМПАНИИ

24.2.1.2 АНАЛИЗ ДОХОДОВ

24.2.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.2.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.2.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.3 AMGEN INC.

24.3.1.1 ОБЗОР КОМПАНИИ

24.3.1.2 АНАЛИЗ ДОХОДОВ

24.3.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.3.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.3.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.4 GENENTECH USA, INC. (МАТЕРИНСКАЯ КОМПАНИЯ F. HOFFMANN-LA ROCHE AG)

24.4.1.1 ОБЗОР КОМПАНИИ

24.4.1.2 АНАЛИЗ ДОХОДОВ

24.4.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.4.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.4.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.5 БАЙЕР АГ

24.5.1.1 ОБЗОР КОМПАНИИ

24.5.1.2.АНАЛИЗ ДОХОДОВ

24.5.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.5.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.5.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.6 САНОФИ

24.6.1.1 ОБЗОР КОМПАНИИ

24.6.1.2.АНАЛИЗ ДОХОДОВ

24.6.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.6.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.6.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.7 БИОГЕН

24.7.1.1 ОБЗОР КОМПАНИИ

24.7.1.2.АНАЛИЗ ДОХОДОВ

24.7.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.7.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.7.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.8 КЛИНИГЕН, ИНК.

24.8.1.1 ОБЗОР КОМПАНИИ

24.8.1.2 АНАЛИЗ ДОХОДОВ

24.8.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.8.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.8.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.9 НОВАРТИС АГ

24.9.1.1 ОБЗОР КОМПАНИИ

24.9.1.2.АНАЛИЗ ДОХОДОВ

24.9.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.9.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.9.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.1 ГСК

24.10.1.1 ОБЗОР КОМПАНИИ

24.10.1.2.АНАЛИЗ ДОХОДОВ

24.10.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.10.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.10.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.11 СИГЕН ИНК.

24.11.1.1 ОБЗОР КОМПАНИИ

24.11.1.2.АНАЛИЗ ДОХОДОВ

24.11.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.11.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.11.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.12 ЛИЛЛИ

24.12.1.1 ОБЗОР КОМПАНИИ

24.12.1.2.АНАЛИЗ ДОХОДОВ

24.12.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.12.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.12.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.13 JANSSEN BIOTECH, INC. (ДОЧЕРНЯЯ КОМПАНИЯ JOHNSON & JOHNSON)

24.13.1.1 ОБЗОР КОМПАНИИ

24.13.1.2 АНАЛИЗ ДОХОДОВ

24.13.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.13.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.13.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.14 TEVA PHARMACEUTICAL INDUSTRIES LTD.

24.14.1.1 ОБЗОР КОМПАНИИ

24.14.1.2.АНАЛИЗ ДОХОДОВ

24.14.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.14.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.14.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.15 ТАКЕДА ФАРМАЦЕВТИЧЕСКАЯ КОМПАНИЯ ЛИМИТЕД.

24.15.1.1 ОБЗОР КОМПАНИИ

24.15.1.2.АНАЛИЗ ДОХОДОВ

24.15.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.15.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.15.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.16 ОБЪЕДИНЕННАЯ ТЕРАПЕВТИЧЕСКАЯ КОРПОРАЦИЯ.

24.16.1.1 ОБЗОР КОМПАНИИ

24.16.1.2.АНАЛИЗ ДОХОДОВ

24.16.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.16.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.16.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.17 МЕРК И КО., ИНК.

24.17.1.1 ОБЗОР КОМПАНИИ

24.17.1.2.АНАЛИЗ ДОХОДОВ

24.17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.17.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.18 АСТРАЗЕНЕКА

24.18.1.1 ОБЗОР КОМПАНИИ

24.18.1.2.АНАЛИЗ ДОХОДОВ

24.18.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.18.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.18.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.19 CELLTRION HEALTHCARE CO., LTD.

24.19.1.1 ОБЗОР КОМПАНИИ

24.19.1.2.АНАЛИЗ ДОХОДОВ

24.19.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.19.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.19.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.2 SUN PHARMACEUTICAL INDUSTRIES, INC.

24.20.1.1 ОБЗОР КОМПАНИИ

24.20.1.2.АНАЛИЗ ДОХОДОВ

24.20.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.20.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.20.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.21 ХИКМА ФАРМАСЬЮТИКАЛС ПЛС

24.21.1.1 ОБЗОР КОМПАНИИ

24.21.1.2.АНАЛИЗ ДОХОДОВ

24.21.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.21.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.21.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.22 ЛЕО ФАРМА А/С

24.22.1.1 ОБЗОР КОМПАНИИ

24.22.1.2.АНАЛИЗ ДОХОДОВ

24.22.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.22.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.22.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.23 БЁРИНГЕР ИНГЕЛЬХАЙМ ИНТЕРНЕШНЛ ГМБХ.

24.23.1.1 ОБЗОР КОМПАНИИ

24.23.1.2.АНАЛИЗ ДОХОДОВ

24.23.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.23.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.23.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

24.24 BIOCON BIOLOGICS LIMITED (ДОЧЕРНЯЯ КОМПАНИЯ BIOCON LIMITED)

24.24.1.1 ОБЗОР КОМПАНИИ

24.24.1.2.АНАЛИЗ ДОХОДОВ

24.24.1.3.ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

24.24.1.4. ПОРТФЕЛЬ ПРОДУКЦИИ

24.24.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

25 СВЯЗАННЫХ ОТЧЕТОВ

26 ЗАКЛЮЧЕНИЕ

27 АНКЕТА

28 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.