Global Biosimilar Market

Размер рынка в млрд долларов США

CAGR :

%

USD

64.93 Billion

USD

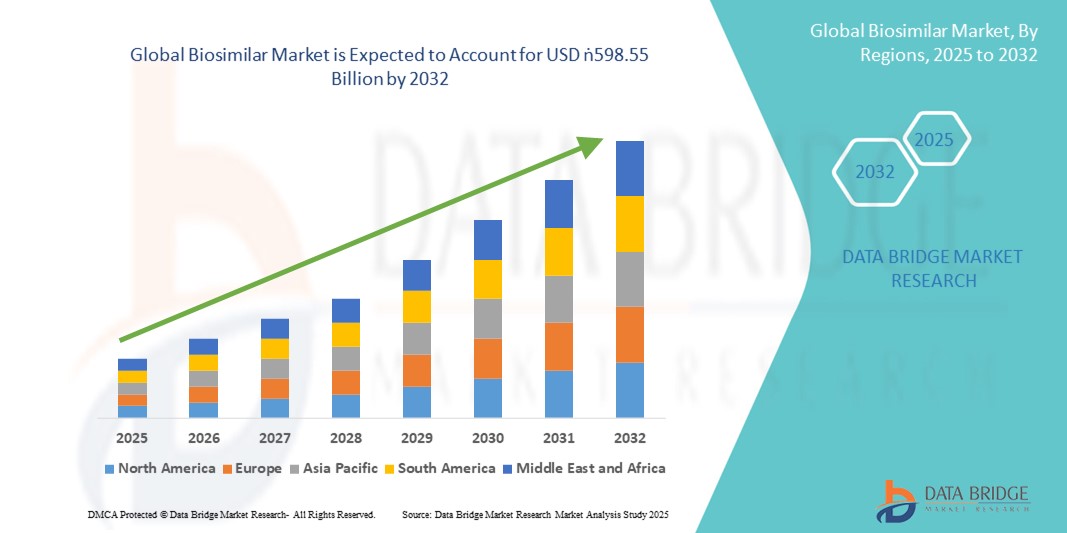

598.55 Billion

2024

2032

USD

64.93 Billion

USD

598.55 Billion

2024

2032

| 2025 –2032 | |

| USD 64.93 Billion | |

| USD 598.55 Billion | |

| % | |

|

Сегментация глобального биоаналогового рынка, по типу продукта (магнитно-резонансные сканеры изображений, компьютерные томографические сканеры, биоаналогичные (ЭЭГ), электромиографические устройства (ЭМГ), приборы магнитоэнцефалографии, транскраниальные допплеровские устройства, электроды, датчики и гели и кабели), класс лекарств (инсулин, рекомбинантный гормон роста человека (RHGH), гранулоцитарный колониестимулирующий фактор, интерферон, эритропин, моноклональные антитела, фоллитропин, глюкагон, кальцитонин, терипатрид и эноксапариновый натрий), тип производства (инвазивное и неинвазивное), процедура (инвазивное и неинвазивное производство), процедура (инвазивное и неинвазивное), заболевание (инсульт, деменция и эпилепсия), дефект желудочно-кишечного тракта (ВСД), дефект желудочковой с

Биоподобный размер рынка

- Мировой объем биоаналогового рынка оценивается в$64,93 млрд. в 2024 годуОжидается, что он достигнет598,55 млрд долларов США к 2032 году, вCAGR 32.00%в течение прогнозируемого периода

- Расширение рынка в первую очередь обусловлено растущим числом сроков действия патентов на биологические блокбастеры и растущей распространенностью хронических заболеваний, таких как рак, аутоиммунные расстройства и диабет, которые подпитывают спрос на экономически эффективные альтернативы.

- Кроме того, благоприятная нормативно-правовая база, увеличение инвестиций фармацевтических компаний и более широкое признание поставщиков медицинских услуг ускоряют разработку и внедрение биоаналогов во всем мире. Эти тенденции в значительной степени способствуют сильной траектории роста биоаналоговой промышленности.

Биоаналогичный анализ рынка

- Биоаналоги, разработанные как очень похожие и экономически эффективные альтернативы одобренным биологическим препаратам, становятся важной частью глобальных систем здравоохранения, поскольку они повышают доступность лечения, снижают расходы на здравоохранение и расширяют охват пациентов хроническими и опасными для жизни состояниями, такими как рак, аутоиммунные расстройства и диабет.

- Растущий спрос на биоаналоги в первую очередь подпитывается волной истечения срока действия патента на блокбастерные биологические препараты, увеличением давления на расходы на здравоохранение и более широким признанием биоаналогов среди поставщиков и пациентов в качестве безопасных и эффективных терапевтических вариантов.

- Северная Америка доминировала на мировом рынке биоаналогов с самой большой долей дохода в 42,8% в 2024 году, во главе с сильной нормативной поддержкой со стороны FDA США, растущим входом биоаналогов в дорогостоящие терапевтические категории и повышенным принятием среди плательщиков, ищущих доступные альтернативы дорогостоящим биологическим препаратам. США, в частности, испытали быстрое проникновение на рынок из-за благоприятных изменений политики, конкурентных цен и присутствия ведущих фармацевтических компаний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биоаналогов в течение прогнозируемого периода из-за расширения инфраструктуры здравоохранения, роста заболеваемости хроническими заболеваниями и поддерживающих правительственных инициатив в таких странах, как Китай, Индия и Южная Корея.

- Сегмент онкологии доминировал на рынке биоаналогов с долей выручки 42,2% в 2024 году, что обусловлено высокой стоимостью эталонных биопрепаратов, увеличением распространенности рака во всем мире и быстрым поглощением биоаналоговых моноклональных антител и поддерживающей терапии.

Сфера охвата и биоаналоговая сегментация рынка

| Атрибуты | Биоаналогичный анализ ключевых рынков |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Биоподобные тенденции рынка

Расширение доступности благодаря благоприятным правилам и экономии средств

- Значительной и ускоряющейся тенденцией на мировом рынке биоаналогов является расширение нормативной поддержки и политических рамок, которые поощряют более быстрое одобрение и более широкое внедрение биоаналогов в качестве экономически эффективных альтернатив дорогостоящим биологическим препаратам. Это меняет доступность лечения и доступность для пациентов во многих терапевтических областях.

- Например, в 2023 году FDA США выпустило новое руководство по взаимозаменяемости для оптимизации выхода биоаналогов на рынок, в то время как Европейское агентство по лекарственным средствам (EMA) продолжало лидировать с наибольшим количеством одобрений биоаналогов во всем мире. Эти меры укрепляют доверие к отрасли и способствуют выходу на конкурентный рынок.

- Растущее давление на расходы на здравоохранение вынудило плательщиков и правительства уделять приоритетное внимание биоаналогическому внедрению. В США, например, Amjevita от Amgen, биоаналог Humira, вышла на рынок в 2023 году по значительно более низкой цене, чем эталонная биологическая продукция AbbVie, создав прецедент для расширенного поглощения. Аналогичным образом, Biocon и Viatris активно внедряют биоаналоги онкологии и диабета по доступным ценам в Азиатско-Тихоокеанском регионе.

- Эта тенденция усиливается растущей уверенностью врачей, поскольку более реальные данные подтверждают, что биоаналоги обеспечивают безопасность и эффективность, сопоставимую с биологическими препаратами-производителями. Широко распространенные кампании по обучению врачей и пациентов еще больше ускоряют внедрение в терапевтических областях, таких как онкология, аутоиммунные заболевания и диабет.

- Кроме того, партнерские отношения между глобальными фармацевтическими компаниями и региональными игроками способствуют экономически эффективному развитию и распространению. Например, Samsung Bioepis расширила свой охват благодаря сотрудничеству с Organon и Biogen для укрепления своего портфеля биоаналогов в иммунологии и офтальмологии.

- Этот регуляторный и экономический толчок к внедрению биоаналогов коренным образом меняет глобальные рынки биопрепаратов, причем спрос быстро растет как в развитых, так и в развивающихся странах, поскольку заинтересованные стороны все чаще отдают приоритет экономии затрат и доступности лечения.

Биоаналогичная динамика рынка

водитель

Растущий спрос на биологические патенты и бремя хронических заболеваний

- Рост спроса на биоаналоги в первую очередь обусловлен потерей эксклюзивности патентов для таких биопрепаратов, как Humira, Herceptin и Avastin, что создает возможности для более дешевых биоаналогов для захвата значительной доли рынка.

- Например, несколько биоаналогов Humira, запущенных в США в 2023 году компаниями, включая Amgen, Boehringer Ingelheim и Sandoz, привели к конкурентной ценовой среде и более широкому доступу пациентов.

- Растущее глобальное бремя хронических заболеваний, таких как рак, аутоиммунные расстройства и диабет, усиливает потребность в доступной биологической терапии, позиционируя биоаналоги как критически важные для устойчивости системы здравоохранения.

- Правительства и страховщики все чаще внедряют стимулы к возмещению и политику замещения, чтобы стимулировать поглощение биоаналогов, создавая благоприятные условия для производителей.

- Повышение осведомленности врачей и пациентов об эффективности и безопасности биоаналогов по сравнению с производителями способствует дальнейшему внедрению, поддерживаемому текущими образовательными инициативами со стороны органов здравоохранения.

Сдержанность/вызов

Барьеры взаимозаменяемости и сложность производства

- Несмотря на сильные перспективы роста, проблемы, связанные с взаимозаменяемостью и сложностью регулирования, продолжают ограничивать широкое распространение. В США определение взаимозаменяемости остается критическим препятствием, поскольку не всем биоаналогам предоставляются права автоматической замены на фармацевтическом уровне.

- Например, хотя Amjevita от Amgen вышла на рынок США, она изначально не имела статуса взаимозаменяемости, замедляя замену по сравнению с традиционными дженериками. Это остается проблемой для новых участников, пытающихся получить быструю тягу.

- Биоподобное производство также создает высокие технические барьеры, поскольку биологические препараты представляют собой большие сложные молекулы, требующие передовых систем производства и контроля качества. Любые изменения в производственных процессах могут вызывать проблемы регулирования и задерживать одобрение.

- Кроме того, нежелание врачей и нерешительность пациентов в некоторых регионах сохраняются из-за сохраняющихся заблуждений о биоподобной эффективности и безопасности. Устойчивое образование и реальные данные необходимы для преодоления этого восприятия.

- Эрозия цен из-за жесткой конкуренции представляет собой еще одну проблему, поскольку компании сталкиваются с давлением по снижению затрат при управлении высокими расходами на разработку и производство. Это может ограничить прибыльность для небольших игроков, выходящих на рынок.

- Преодоление этих препятствий с помощью более четких путей регулирования, улучшения производственных возможностей и более сильного образования заинтересованных сторон будет иметь жизненно важное значение для достижения устойчивого роста в биоаналогическом секторе.

Биоаналогичный рынок

Рынок сегментирован на основе типа продукта, класса лекарств, типа производства, процедуры, заболевания, показания, типа терапии и конечных пользователей.

- Тип продукта

На основе типа продукта биоаналоговый рынок сегментирован на сканеры магнитно-резонансной томографии, компьютерные томографы, позитронно-эмиссионные томографы, биоаналогичные (ЭЭГ), электромиографические устройства (ЭМГ), магнитоэнцефалографические устройства, транскраниальные допплерные устройства, внутричерепные мониторы давления (ICP), электроды, датчики, гели и кабели. Сегмент магнитно-резонансных томографов доминировал на рынке в 2024 году с самой большой долей дохода, обусловленной его критической ролью в онкологии и неврологии для визуализации высокого разрешения и мониторинга заболеваний. Спрос на МРТ дополнительно подпитывается его широким применением в обнаружении опухолей, расстройств суставов и сердечно-сосудистых заболеваний, что согласуется с растущей распространенностью хронических заболеваний. Больницы и диагностические центры предпочитают биоаналоги на основе МРТ из-за их надежности, безопасности и повышенной точности диагностики. Кроме того, благоприятная политика возмещения на развитых рынках поддерживает более широкое внедрение технологий МРТ в клинических условиях.

Сегмент электродов, как ожидается, зафиксирует самый быстрый рост в течение 2025-2032 годов из-за их широкого использования в различных диагностических процедурах. Их доступность, одноразовость и растущий спрос на неврологию и кардиологию делают их очень привлекательными на развивающихся рынках, где экономическая эффективность имеет решающее значение. Быстрая урбанизация и растущий пул пациентов, требующих мониторинга ЭЭГ и ЭМГ, также способствуют принятию. Кроме того, тенденция в области диагностики пунктов оказания медицинской помощи и портативных устройств мониторинга расширяет использование этих расходных материалов. Рост сегмента также поддерживается достижениями в области материаловедения, которые улучшают чувствительность электродов и комфорт пациентов.

- Класс наркотиков

На основе класса лекарств биоаналоговый рынок сегментирован на инсулин, рекомбинантный гормон роста человека (RHGH), гранулоцитарный колониестимулирующий фактор (G-CSF), интерферон, эритропоэтин, этанерцепт, моноклональные антитела, фоллитропин, глюкагон, кальцитонин, терипаратид и эноксапарин натрия. Сегмент моноклональных антител доминировал на рынке в 2024 году из-за их критического значения в онкологии, иммунологии и аутоиммунных расстройствах. Срок действия патента на моноклональные антитела в сочетании с их высокими затратами на лечение создали сильный стимул для развития биоаналогов. Эти биологические препараты широко используются при лечении рака, ревматоидного артрита и воспалительных заболеваний кишечника, что делает их лучшим выбором для биоаналогических производителей. Сегмент также выигрывает от регуляторных путей, способствующих более быстрому одобрению и клиническому принятию.

Ожидается, что сегмент инсулина будет наблюдать самый быстрый рост с 2025 по 2032 год, чему способствует растущая распространенность диабета во всем мире. Растущее население мира, особенно в Азиатско-Тихоокеанском регионе, создает высокий спрос на доступные альтернативы инсулину. Несколько биоаналогов инсулина получили одобрение регулирующих органов, что ускоряет проникновение на рынок. Правительства и системы здравоохранения активно продвигают биоаналоги инсулина для снижения затрат на лечение и повышения доступности для пациентов. Кроме того, усовершенствованные технологии производства и партнерские отношения между фармацевтическими компаниями способствуют повышению доступности.

- По типу изготовления

На основе типа производства биоаналоговый рынок сегментируется на собственное производство и контрактное производство. Внутренний производственный сегмент доминировал на рынке в 2024 году, поскольку крупные фармацевтические компании сохраняют контроль над производством, чтобы обеспечить качество и соблюдение строгих биоаналогических правил. Наличие собственных объектов позволяет фирмам управлять интеллектуальной собственностью, контролировать логистику цепочки поставок и оптимизировать производственные затраты в долгосрочной перспективе. Он также обеспечивает стабильное качество продукции, что имеет решающее значение для завоевания доверия врача и пациента к биоаналогам. Крупные фармацевтические компании с развитой биологической инфраструктурой по-прежнему полагаются на собственные системы для защиты конкурентных преимуществ.

Сегмент контрактного производства, по прогнозам, будет самым быстрорастущим в течение прогнозируемого периода из-за растущих тенденций аутсорсинга среди разработчиков средних и малых биоаналогов. Контрактные производственные организации (КМО) предоставляют специализированный опыт, масштабируемость и экономическую эффективность, что позволяет быстрее выходить на рынок для новых игроков. Растущий поток биоаналогов в сочетании с растущей деятельностью в области НИОКР на развивающихся рынках повышает спрос на партнерские отношения с аутсорсингом. Кроме того, КМО расширяют свои возможности с помощью передовых систем биореакторов и соответствующих нормативным требованиям объектов для удовлетворения потребностей глобальных клиентов. Стратегическое сотрудничество между фармацевтическими компаниями и КМО еще больше ускоряет развитие этого сегмента.

- По процедуре

На основе процедуры биоаналоговый рынок подразделяется на инвазивный и неинвазивный. Неинвазивный сегмент доминировал на рынке в 2024 году с наибольшей долей доходов, благодаря растущему предпочтению пациентов менее болезненным, более безопасным и более удобным терапевтическим вариантам. Неинвазивные подходы широко используются в онкологии и лечении хронических заболеваний, где соблюдение требований пациентов имеет решающее значение. Регулирующие органы и больницы также предпочитают неинвазивное лечение из-за снижения риска осложнений, более короткого пребывания в больнице и более низких затрат на лечение. Рост передовых методов визуализации, диагностических биоаналогов и таргетной терапии еще больше укрепляет доминирование этой категории.

Инвазивный сегмент, как ожидается, зафиксирует самые быстрые темпы роста в течение 2025-2032 годов, что обусловлено растущим спросом на точные вмешательства в сложные заболевания, такие как сердечно-сосудистые и неврологические расстройства. Инвазивные биоаналоги имеют решающее значение в передовых операциях и целевой терапии, где необходима прямая доставка биологических препаратов. Растущее число пациентов, нуждающихся в хирургическом вмешательстве, подпитывает усыновление. Кроме того, достижения в минимально инвазивных хирургических методах улучшают профили безопасности, что приводит к более широкому признанию. Рост сегмента также поддерживается ростом инвестиций в инфраструктуру здравоохранения в развивающихся странах.

- по болезни

На основе болезни биоаналоговый рынок сегментирован на инсульт, деменцию и эпилепсию. Сегмент инсульта доминировал на рынке в 2024 году с самой высокой долей выручки, в первую очередь из-за растущей глобальной заболеваемости ишемическими и геморрагическими инсультами. Биоаналоги играют решающую роль в улучшении доступности передовых методов лечения, используемых при лечении после инсульта. Больницы и реабилитационные центры все больше полагаются на биоаналогичную терапию для управления результатами восстановления и снижения финансовой нагрузки на пациентов. Правительственные инициативы, направленные на улучшение доступа к доступным методам лечения инсульта, еще больше укрепляют доминирование этого сегмента.

Сегмент деменции, как ожидается, станет свидетелем самого быстрого роста с 2025 по 2032 год, обусловленного быстро стареющим глобальным населением и растущей распространенностью болезни Альцгеймера и связанных с ней расстройств. Поскольку системы здравоохранения находятся под давлением, чтобы справиться с растущими затратами на лечение деменции, биоаналоги обеспечивают экономически эффективную альтернативу долгосрочному лечению. Фармацевтические компании активно разрабатывают биоаналоги моноклональных антител, нацеленные на бета-амилоидные и тау-белки, связанные с деменцией. Кроме того, инструменты ранней диагностики в сочетании с биоаналоговой терапией расширяют клиническое применение. Рост сегмента также поддерживается политическими инициативами и финансированием исследований, направленных на нейродегенеративные расстройства.

- По показаниям

Исходя из показаний, биоаналоговый рынок сегментирован на дефект перегородки предсердий (ASD), дефект перегородки желудочков (VSD), патентное овальное отверстие (PFO), стеноз аортального клапана и другие. Сегмент стеноза аортального клапана доминировал на рынке в 2024 году из-за высокой распространенности сердечно-сосудистых заболеваний и необходимости доступных биологических вмешательств. Биоаналоги помогают снизить общую стоимость замены клапанов и связанных с ними методов лечения, делая лечение более доступным. Растущее внедрение как в развитых, так и в развивающихся странах усиливает это доминирование. Больницы также предпочитают биоаналогичные вмешательства из-за доказанной эффективности и экономии средств в больших группах пациентов.

Сегмент дефекта желудочковой перегородки (VSD) будет расти самыми быстрыми темпами в течение 2025-2032 годов, что обусловлено ростом заболеваемости врожденными заболеваниями сердца у младенцев и детей. Биоаналоги все чаще включаются в протоколы лечения из-за их доступности. Улучшения в педиатрической кардиологической помощи и растущие расходы на здравоохранение в странах с развивающейся экономикой ускоряют внедрение. Кроме того, расширение сотрудничества между биоаналогическими разработчиками и педиатрическими больницами помогает расширить процесс лечения. Повышение осведомленности о врожденных пороках сердца также способствует этому росту.

- Тип терапии

На основе типа терапии биоаналоговый рынок сегментирован на онкологию, иммунологию, гематологию, гормональную терапию, нарушения обмена веществ и другие. Сегмент онкологии доминировал на рынке в 2024 году с наибольшей долей выручки 42,2%, чему способствовало широкое использование биоаналогов моноклональных антител в лечении рака. Растущее глобальное бремя рака, наряду с высокими затратами на фирменные биологические препараты, стимулирует принятие биоаналогов. Регулирующие органы определили приоритетные пути утверждения биоаналогов онкологии, обеспечивая более быстрый доступ для пациентов. Больницы и онкологические центры быстро интегрируют биоаналоги в протоколы лечения для улучшения доступности и доступа. Растущий объем биоаналогов онкологии еще больше укрепляет позиции этого сегмента на рынке.

Ожидается, что сегмент иммунологии зафиксирует самый быстрый рост в течение 2025-2032 годов, чему способствует рост распространенности аутоиммунных состояний, таких как ревматоидный артрит, псориаз и воспалительные заболевания кишечника. Биоаналоги обеспечивают экономически эффективные альтернативы дорогостоящим биологическим препаратам, таким как ингибиторы TNF и IL-таргетинг. Сегмент также стимулируется поддерживающими нормативными рамками, способствующими замещению в иммунологии. Спрос пациентов на долгосрочные, доступные варианты лечения также поддерживает быстрое поглощение. С сильными клиническими данными, подтверждающими эффективность, биоаналоги иммунологии получают широкое признание среди врачей.

- Конечными пользователями

На базе конечных пользователей биоаналоговый рынок сегментирован на больницы, клиники, диагностические центры и другие. Сегмент больниц доминировал на рынке в 2024 году из-за их роли в качестве основных центров для администрирования биоаналогической терапии в онкологии, кардиологии и неврологии. Больницы получают выгоду от оптовой покупательной способности и налаженных партнерских отношений с производителями биоаналогов, что позволяет им значительно сократить расходы на лечение. Финансируемые правительством программы больниц и страховые полисы дополнительно способствуют принятию биоаналогов в этих условиях. Кроме того, больницы обеспечивают необходимую инфраструктуру и опыт для безопасного обращения со сложными биологическими препаратами.

Сегмент клиник прогнозируется самый быстрый рост с 2025 по 2032 год, обусловленный растущей тенденцией амбулаторной помощи и расширением специализированных клиник для лечения хронических заболеваний. Клиники все чаще принимают биоаналоги из-за их более низкой стоимости и простоты интеграции в обычные протоколы лечения. Пациенты предпочитают клиники за их доступность, более короткое время ожидания и индивидуальный подход к уходу. Кроме того, клиники играют важную роль в расширении биоаналогового доступа в пригородных и сельских районах. Партнерские отношения между биоаналогичными разработчиками и сетями клиник способствуют дальнейшему внедрению.

Биоаналогичный региональный анализ рынка

- Северная Америка доминировала на мировом рынке биоаналогов с самой большой долей дохода в 42,8% в 2024 году, во главе с сильной нормативной поддержкой со стороны FDA США, растущим входом биоаналогов в дорогостоящие терапевтические категории и повышенным принятием среди плательщиков, ищущих доступные альтернативы дорогостоящим биологическим препаратам.

- Устоявшаяся нормативно-правовая база региона, в частности, путь одобрения биоаналогов FDA, способствовала активному выходу на рынок и стимулировала инновации среди фармацевтических производителей.

- Высокие расходы на здравоохранение, развитая инфраструктура здравоохранения и сильное страховое покрытие дополнительно поддерживают быстрое поглощение биоаналогов в качестве доступных альтернатив фирменным биологическим препаратам.

Биоаналогичный анализ рынка США

Американский рынок биоаналогов занял самую большую долю дохода в 83% в 2024 году в Северной Америке, чему способствовал высокий спрос на экономически эффективные биологические альтернативы и быстрое расширение терапевтических приложений в онкологии и иммунологии. Врачи и пациенты все чаще принимают биоаналоги из-за их доказанной безопасности и эффективности, а также значительной экономии средств по сравнению с фирменными биологическими препаратами. Благоприятная нормативная поддержка со стороны FDA и растущее признание страховщиков ускоряют проникновение в больницы и специализированные клиники. Кроме того, выход на рынок крупных фармацевтических компаний и расширение охвата возмещением существенно способствуют росту рынка.

Биоаналогичный анализ рынка Европы

Прогнозируется, что европейский рынок биоаналогов будет расширяться при существенном CAGR в течение прогнозируемого периода, что обусловлено хорошо зарекомендовавшими себя регуляторными путями и ранним внедрением в ключевые терапевтические классы. Такие страны, как Германия, Франция и Великобритания, лидируют в использовании биоаналогов из-за сильных правительственных инициатив по сокращению расходов на здравоохранение. Растущая распространенность хронических заболеваний в сочетании с стремлением к доступным методам лечения способствует распространению онкологии, эндокринологии и ревматологии. Повышение доверия врачей и конкурентные стратегии ценообразования также способствуют проникновению биоаналогов в больничные и розничные аптечные каналы.

Британский биоаналог Market Insight

Ожидается, что в течение прогнозируемого периода рынок биоаналогов в Великобритании будет расти с заметным CAGR, поддерживаемым благоприятной политикой NHS, которая активно способствует внедрению биоаналогов. Медицинские работники все чаще переходят на биоаналоги в онкологии, иммунологии и метаболических расстройствах из-за давления затрат и необходимости более широкого доступа пациентов. Ожидается, что растущее признание среди врачей и пациентов в сочетании с конкурентными тендерами и снижением цен ускорит проникновение на рынок. Кроме того, сотрудничество между NHS и производителями биоаналогов повышает доверие и способствует дальнейшему внедрению.

Биоаналогичный анализ рынка Германии

Ожидается, что в течение прогнозируемого периода рынок биоаналогов в Германии будет расширяться на значительном CAGR, что обусловлено позицией страны как одного из первых потребителей биоаналогов в Европе. Сильная политика в области здравоохранения, поощряющая замещение, в сочетании с конкурентоспособными ценами, сделала Германию лидером в области биоподобного проникновения в терапевтических областях. Акцент на снижение расходов на здравоохранение и улучшение доступа к биологическим препаратам способствует быстрому распространению онкологии и аутоиммунных заболеваний. Кроме того, местные инновации, программы информирования врачей и структурированные системы возмещения усиливают рост рынка.

Азиатско-Тихоокеанский биоаналог рынка

Рынок биоаналогов в Азиатско-Тихоокеанском регионе будет расти с самым быстрым CAGR 25% в течение прогнозируемого периода 2025-2032 годов, что обусловлено растущим бременем хронических заболеваний, расширением инфраструктуры здравоохранения и повышением доступности биоаналогов в таких странах, как Китай, Япония и Индия. Благоприятные правительственные инициативы, наряду с местными производственными возможностями, делают биоаналоги более доступными для более широкого круга пациентов. Кроме того, стратегическое сотрудничество между внутренними и международными игроками способствует инновациям и обеспечивает одобрение регулирующих органов. Растущее население региона и растущие инвестиции в здравоохранение еще больше ускоряют внедрение биоаналогов.

Японский биоаналог рынка

Японский рынок биоаналогов набирает обороты благодаря сильной государственной поддержке, старению населения и росту распространенности рака и аутоиммунных заболеваний. Регулирующие органы в Японии упростили пути утверждения, повысив доступность биоаналогов в терапевтических областях. Растущее внедрение в больницах и специализированных клиниках в сочетании с растущим доверием среди врачей подпитывает спрос. Кроме того, передовая инфраструктура здравоохранения страны и акцент на сдерживании затрат стимулируют более широкое освоение рынка. Партнерские отношения между японскими и мировыми компаниями в области биофармы способствуют дальнейшему расширению рынка.

Биоаналогичный анализ рынка Индии

В 2024 году на биоаналоговый рынок Индии пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, чему способствовала устойчивая отечественная производственная экосистема и растущий спрос на доступные биологические препараты. Индия позиционирует себя как глобальный центр биоподобного развития и производства, поставляя как отечественные, так и международные рынки. Растущие случаи диабета, рака и аутоиммунных заболеваний подпитывают принятие в терапевтических областях. Кроме того, правительственные инициативы по повышению доступности здравоохранения наряду с присутствием ведущих местных игроков способствуют сильному проникновению биоаналогов. Конкурентные стратегии ценообразования и повышение доверия врачей способствуют дальнейшему росту рынка.

Доля биоаналогового рынка

Индустрия биоаналогов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Novartis AG (Швейцария)

- Orion Pharma AB (Швеция)

- Pfizer Inc. (США)

- Samsung Bioepis (Южная Корея)

- Coherus BioSciences, Inc. (США)

- Amgen Inc. (США)

- Lilly USA, LLC (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Bristol-Myers Squibb Company (США)

- Merck KGaA (Германия)

- Teva Pharmaceutical Industries Ltd. (США)

- Biocon (Индия)

- Bayer AG (Германия)

- AbbVie Inc. (США)

- Dr. Reddy's Laboratories Ltd. (Индия)

- Boehringer Ingelheim International GmbH (Германия)

- Biogen (США)

Каковы последние события на мировом биоаналогическом рынке?

- В мае 2025 года FDA одобрило Starjemza (ustekinumab-hmny) в качестве восьмого биоаналога Stelara (ustekinumab), предлагая пациентам расширенные варианты лечения ревматических и желудочно-кишечных заболеваний. Это одобрение подчеркивает дальнейшее расширение в классе биоаналогов ustekinumab и поддерживает большую доступность этих методов лечения.

- В феврале 2025 года FDA определило Selarsdi, биоаналог Stelara (ustekinumab), как взаимозаменяемый. Это означает, что фармацевты могут заменить его на Stelara без вмешательства врача после истечения эксклюзивного периода, что значительно упрощает доступ и усыновление для пациентов.

- В феврале 2025 года FDA одобрило Merilog (инсулин-аспарт-szjj), первый инсулин быстрого действия, биоаналог Novolog (инсулин-аспарт), доступный как в предварительно заполненном формате пера, так и во флаконе. Это знаменует собой веху в расширении доступных вариантов инсулина для пациентов с диабетом.

- В декабре 2024 года FDA одобрило Steqeyma (ustekinumab-stba) в качестве седьмого биоаналога Stelara (ustekinumab), что позволило повысить конкуренцию и расширить возможности лечения аутоиммунных и воспалительных заболеваний.

- В октябре 2024 года Accord BioPharma, Inc. объявила, что FDA одобрило Imuldosa (ustekinumab-srlf), биоаналог Stelara (ustekinumab), для всех тех же хронических воспалительных показаний, включая псориаз, псориатический артрит, болезнь Крона и язвенный колит.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.