Global Biosimilars Manufacturing Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.43 Billion

USD

16.30 Billion

2025

2033

USD

8.43 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 8.43 Billion | |

| USD 16.30 Billion | |

| % | |

|

Сегментация глобального рынка биоаналогов по источникам (млекопитающие и немлекопитающие), услуги (разработка процессов, аналитические и QC исследования, производство и упаковка), терапевтическая область (онкология, заболевания крови, аутоиммунные заболевания и другие) конечное использование (фармацевтические и биофармацевтические компании и организации контрактных исследований), - отраслевые тенденции и прогноз до 2033 года

Обзор рынка биоаналогичного производства

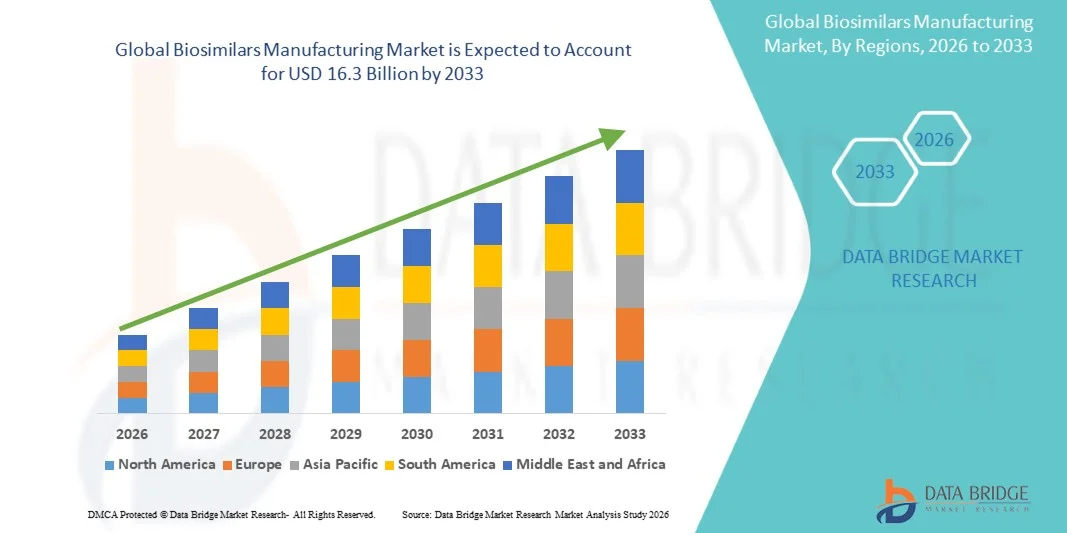

Анализ рынка Data Bridge Рынок биоаналогов оценивался в8,43 млрд долларов в 2025 годуи, по прогнозам, достигнет16,3 млрд долларов к 2033 годуРастущий в aCAGR 8,60% с 2026 по 2033 годв течение прогнозируемого периода.

Производство биоаналогов включает контрактную разработку и производство биологических лекарств, которые очень похожи на уже одобренные эталонные биологические препараты. Эти продукты предлагают экономически эффективные альтернативы дорогостоящим фирменным биологическим препаратам, используемым при лечении хронических заболеваний, таких как рак, аутоиммунные расстройства и диабет. Сложные производственные процессы, связанные с производством биоаналогов, требуют передовой биологической экспертизы, соблюдения нормативных требований и специализированных объектов, что привело к тому, что многие фармацевтические компании стали сотрудничать с организациями по разработке контрактов и производству (CDMO) для оптимизации производства. Рынок переживает рост, обусловленный истечением срока действия патентов на биологические блокбастеры, растущим спросом на доступные биологические методы лечения, поддерживающей нормативной базой и растущей распространенностью хронических заболеваний во всем мире.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 8,43 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $16,3 млрд

- Прогноз CAGR (2026–2033): 8,60%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Ключевые тенденции рынка и перспективы

- На Северную Америку в 2025 году пришлась самая большая доля выручки на рынке производства биоаналогов, владея примерно 37% мирового рынка, поддерживаемого сильной биофармацевтической экосистемой, развитой производственной инфраструктурой и надежной нормативной поддержкой биоаналогов от FDA США.

- Европа сохранила значительную долю рынка в 2025 году, чему способствовало раннее внедрение биоаналогов, сильная нормативная поддержка со стороны Европейского агентства по лекарственным средствам (EMA) и установленные возможности производства биологических препаратов по всему региону.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 14,5% с 2025 по 2033 год, чему способствует быстрое расширение возможностей биопроизводства, увеличение биоаналогических мероприятий по развитию и благоприятная государственная политика в таких странах, как Китай, Индия и Южная Корея.

- Сегмент культуры клеток млекопитающих возглавил сегмент источника с долей 58% в 2024 году, что обусловлено его способностью производить сложные белки с надлежащей складчатостью и посттрансляционными модификациями для моноклональных антител.

- Сегмент рекомбинантных негликозилированных белков доминировал в сегменте услуг с долей дохода 55,21% в 2024 году из-за оптимизации производственных процессов, снижения производственных затрат и широкого терапевтического применения, включая инсулин, гормоны роста и цитокины.

- Сегмент ревматоидного артрита занимал самую большую долю дохода в категории терапевтической области в 2024 году, что обусловлено высокой глобальной распространенностью ревматоидного артрита и растущими затратами на лечение эталонных биологических препаратов, таких как адалимумаб, инфликсимаб и этанерцепт.

Сфера охвата и биоаналоги сегментации рынка производства

|

Атрибуты |

Биоаналоги Производственный ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Boehringer Ingelheim Biopharmaceuticals GmbH (Германия) Lonza Group Ltd (Швейцария) Catalent, Inc. (США) Samsung Biologics Co., Ltd. (Южная Корея) WuXi Biologics (Cayman) Inc. (Китай) Biocon Limited (Индия) Thermo Fisher Scientific Inc. (США) Pfizer Inc. (США) Merck KGaA, Дармштадт, Германия (Германия) AbbVie Inc. (США) FUJIFILM Diosynth Biotechnologies (США) AGC Biologics, Inc. (США) Polpharma Biologics S.A. (Польша) Siegfried Holding AG (Швейцария) Eurofins Scientific SE (Люксембург) OneSource Specialty Pharma Limited (Индия) Xbrane Biopharma AB (Швеция) Rezon Bio (Польша) Enzene Biosciences Limited (Индия) Tanvex BioPharma, Inc. (Тайвань) EirGenix, Inc. (Тайвань) |

|

Рыночные возможности |

• Интеграция ИИ и машинного обучения для оптимизации процессов Растущее внедрение технологий непрерывной биообработки Расширение на развивающихся рынках, особенно в Азиатско-Тихоокеанском регионе • Разработка биопрепаратов следующего поколения и комплексных биоаналогов Стратегическое партнерство и сотрудничество между CDMO и фармацевтическими компаниями |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Биоподобные тенденции рынка производства

Тенденция: технологические достижения в области биообработки

Достижения в технологиях биообработки, включая одноразовые системы, разработку высокопроизводительных линий сотовой связи и аналитические технологии процессов (PAT), революционизируют биоаналогическое контрактное производство. Контрактные производственные организации вкладывают значительные средства в передовые технологии биопроизводства, включая одноразовые системы, биореакторы высокой мощности и непрерывную обработку, чтобы удовлетворить растущий спрос на биоаналоги. Одноразовые биореакторы обеспечивают гибкое и масштабируемое производство при одновременном сведении к минимуму рисков загрязнения и эксплуатационных расходов, что позволяет КДМО быстро корректировать производственные мощности на основе рыночного спроса. Внедрение непрерывной биообработки также трансформирует отрасль, позволяя осуществлять мониторинг в режиме реального времени и снижать производственные затраты по сравнению с традиционной пакетной обработкой.

Например, биофармацевтическая промышленность претерпевает фундаментальную трансформацию от традиционного серийного производства до непрерывного производства рекомбинантных препаратов и биоаналогов, что обусловлено нормативной поддержкой через руководство ICH Q13. Непрерывное производство предлагает значительные преимущества, в том числе сокращение присутствия оборудования до 70%, увеличение объемной производительности в 3-5 раз, повышение согласованности качества продукции и снижение затрат на установку на 30-50% по сравнению с традиционными пакетными процессами.

Биоаналоги динамики производственного рынка

Ключевой драйвер рынка: истечение срока действия патента на Blockbuster Biologics

Срок действия патента на блокбастерные биопрепараты, такие как моноклональные антитела, аналоги инсулина и факторы роста, создали значительные возможности для биоподобных производителей. Из-за высокой сложности производства многие компании полагаются на CDMO со специализированным опытом в области разработки биологических препаратов, расширения масштабов и соблюдения нормативных требований, ускорения партнерских отношений с аутсорсингом и обеспечения более быстрых запусков биоаналогов. Ожидается, что биологические препараты, потерявшие патенты, в том числе Humira, Eylea, Keytruda, Stelara, Revlimid и Eliquis, потеряют патенты к 2030 году.

Например, в течение следующих пяти лет 88 биопрепаратов, включая блокбастеры, такие как Eliquis, Keytruda, Opdivo и Darzalex, столкнулись с потерей эксклюзивности, что составляет около 100 миллиардов долларов США. В 2024 году Stelara от Johnson & Johnson получила около 10,4 млрд долларов дохода.

Ключевое ограничение/вызов: высокие первоначальные инвестиции и производственные затраты

Биоподобное производство требует значительных капитальных затрат для специализированных объектов, оборудования и квалифицированного персонала. Затраты на разработку остаются существенно выше, чем у дженериков с малыми молекулами — примерно 250 миллионов долларов США по сравнению с 2 миллионами долларов США для дженериков. Кроме того, поддержание строгих стандартов качества и соблюдение нормативных требований увеличивает эксплуатационные расходы.

Например, Celltrion объявила о планах инвестировать 700 миллиардов вон (приблизительно 503 миллиона долларов США) в приобретение завода по производству биофармацевтических препаратов в США, подчеркнув существенные требования к капиталу для расширения биоаналоговых производственных мощностей.

Ключевые рыночные возможности: расширение на развивающихся рынках

Развивающиеся рынки, особенно Азиатско-Тихоокеанский регион, предлагают значительные возможности для роста производства биоаналогов. Быстрое расширение возможностей биопроизводства в Китае, Индии и Южной Корее в сочетании с благоприятной государственной политикой и более низкими производственными затратами привлекает фармацевтические компании к аутсорсингу биоаналогового производства в этих регионах. Ожидается, что Китай вырастет на 18,7% CAGR, а Индия - на 17,3% CAGR.

Например, китайская инициатива «Сделано в Китае 2025» подчеркивает биоаналоги как стратегическую отрасль. Германия (15,9%), Франция (14,6%) и Великобритания (13,2%) укрепляют позиции Европы как высококачественного кластера биопроизводства, в то время как Соединенные Штаты (11,8%) неуклонно растут за счет крупномасштабного коммерческого производства.

Биоаналоги рынка производства

Рынок биоаналогов сегментирован на основе источника, обслуживания, терапевтической области, конечного использования и региона.

- Источник

На основе источника рынок сегментирован на млекопитающие и не млекопитающие. Культура клеток млекопитающих представляла собой самый большой сегмент источника, с долей 58% в 2024 году, что обусловлено его способностью производить сложные белки с надлежащей складчатостью и посттрансляционными модификациями. Клетки млекопитающих предлагают преимущества, в том числе правильное сворачивание белка, посттрансляционные модификации и высокие выходы продукта, что делает их предпочтительным выбором для биоподобного производства. Большинство биоаналогов полагаются на сложные системы клеточной культуры млекопитающих для производства. Источники, не относящиеся к млекопитающим, включая микробные и дрожжевые системы, также используются для производства более простых биологических препаратов и, как ожидается, будут неуклонно расти.

- Услуги

На основе услуг рынок сегментирован на разработку процессов, аналитические и QC исследования, производство и упаковку. Разработка процессов и производство являются крупнейшими сегментами услуг, поскольку фармацевтические компании все чаще передают эти виды деятельности на аутсорсинг CDMO со специализированным опытом и инфраструктурой. Аналитические и QC исследования имеют решающее значение для обеспечения качества продукции, безопасности и сопоставимости с эталонными биологическими препаратами. Услуги по упаковке также необходимы для поддержания целостности продукта и соблюдения нормативных требований.

- По терапевтической зоне

На основе терапевтической области рынок сегментирован на онкологию, заболевания крови, аутоиммунные заболевания и другие. Сегмент ревматоидного артрита занимал самую большую долю дохода в 2024 году, что обусловлено высокой глобальной распространенностью ревматоидного артрита в сочетании с растущими затратами на лечение эталонных биологических препаратов, таких как адалимумаб, инфликсимаб и этанерцепт. Онкология представляет собой значительный сегмент, обусловленный растущим числом биоаналогических разработок, направленных на лечение рака, и истечением срока действия патента на биопрепараты онкологии. Расстройства крови и аутоиммунные заболевания также являются значительными сегментами, с растущими биоподобными трубопроводами, нацеленными на такие состояния, как псориаз и воспалительные заболевания кишечника. Ожидается, что в течение прогнозируемого периода сегмент онкологии будет расти самыми быстрыми темпами CAGR.

- Конечным использованием

На основе конечного использования рынок сегментирован на фармацевтические и биофармацевтические компании и контрактные исследовательские организации. Фармацевтические и биофармацевтические компании являются крупнейшими конечными пользователями, поскольку эти организации проводят большую часть биоаналогичных разработок и требуют комплексных производственных услуг для поддержки своих продуктовых трубопроводов. Значительному числу малых и средних биофармацевтических компаний не хватает инфраструктуры для производства биоаналогов. Кроме того, крупные фармацевтические компании пытаются сосредоточиться на своих основных компетенциях, таких как исследования и маркетинг, благодаря которым они передают на аутсорсинг производственные услуги. Контрактные исследовательские организации также являются значительными конечными пользователями, поскольку они управляют разработкой биоаналогов от имени фармацевтических спонсоров и требуют специализированных производственных возможностей.

Биоаналоги регионального анализа рынка производства

Северная Америка Biosimilars Manufacturing Market Insight

Северная Америка занимала самую большую долю доходов на рынке производства биоаналогов в 2025 году, что составляет около 37% мирового рынка. Доминирование региона поддерживается сильной биофармацевтической экосистемой, развитой производственной инфраструктурой и надежной нормативной поддержкой биоаналогов. Американский рынок биоаналогового контрактного производства в 2024 году принес доход в размере 2054,7 млн долларов США и, как ожидается, достигнет 6 769,9 млн долларов США к 2033 году, увеличившись на 14,2%. На долю США приходилось 26,2% мирового рынка биоаналогового контрактного производства в 2024 году. Упорядоченные пути утверждения биоаналогов FDA, которые одобрили более 80 биоаналогов по состоянию на 2026 год, стимулировали инвестиции в развитие биоаналогов, стимулируя спрос на высококачественных производственных партнеров.

Европа Biosimilars Manufacturing Market Insight

Европа представляет собой значительный рынок для производства биоаналогов, поддерживаемый сильными фармацевтическими исследованиями, передовой инфраструктурой здравоохранения и строгими нормативными рамками. Европейское агентство по лекарственным средствам разработало комплексные руководящие принципы для разработки и утверждения биоаналогов, способствующие созданию благоприятных условий для производства биоаналогов. Такие страны, как Германия, Швейцария, Великобритания и Франция являются основными участниками европейского рынка, с хорошо зарекомендовавшими себя биофармацевтическими отраслями и сетями CDMO. Ориентация региона на соблюдение нормативных требований и стандартов качества стимулирует спрос на специализированные производственные услуги.

Азиатско-тихоокеанские биоаналоги рынка обрабатывающей промышленности

Ожидается, что в Азиатско-Тихоокеанском регионе будет наблюдаться самый быстрый рост в течение прогнозируемого периода с прогнозируемым CAGR в 14,5% с 2025 по 2033 год. Регион получил доход в размере 2 242,1 млн долларов США в 2024 году и, как ожидается, достигнет 7 572,0 млн долларов США к 2033 году. В 2024 году на регион приходилось 28,6% мирового рынка биоаналогового контрактного производства. Рост обусловлен быстрым расширением возможностей биопроизводства, увеличением биоаналогической деятельности в области развития и благоприятной государственной политикой в таких странах, как Китай, Индия и Южная Корея. Китай (18,7% CAGR) и Индия (17,3% CAGR) становятся доминирующими производственными центрами из-за конкурентоспособности затрат, расширения инфраструктуры биофармы и благоприятных регуляторных реформ. Основными участниками рынка, активно работающими в Азиатско-Тихоокеанском регионе, являются Samsung Biologics, WuXi Biologics, Biocon и Boehringer Ingelheim BioXcellence.

Ближний Восток и Африка Biosimilars Manufacturing Market Insight

Регион Ближнего Востока и Африки представляет собой развивающийся рынок для производства биоаналогов, спрос на которые в основном сосредоточен в странах Совета сотрудничества арабских государств Персидского залива и Южной Африке. Ожидается, что рынок биоаналогового контрактного производства MEA достигнет прогнозируемой выручки в 585,2 млн долларов США к 2033 году, увеличившись на 14% с 2025 по 2033 год. Правительства по всему региону увеличивают инвестиции в инфраструктуру здравоохранения и исследовательские возможности для диверсификации своей экономики и улучшения доступа к здравоохранению. Регион предлагает такие преимущества, как растущие фармацевтические рынки и увеличение внедрения биоаналогов, но ограниченная производственная инфраструктура и сложность регулирования продолжают сдерживать рост рынка.

Южная Америка Biosimilars Manufacturing Market Insight

Южная Америка представляет собой развивающийся рынок для производства биоаналогов, на растущий спрос влияют увеличение инвестиций в здравоохранение, расширение фармацевтических рынков и рост внедрения биоаналогов. Бразилия доминирует на рынке Южной Америки, движимая большой экономикой страны, растущим сектором здравоохранения и растущим вниманием правительства к расширению доступа к доступным биологическим методам лечения. Однако рост рынка в настоящее время сдерживается ограниченной производственной инфраструктурой и экономической нестабильностью по сравнению с более развитыми регионами.

Доля биоаналогов на рынке производства

Производство биоаналогов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Boehringer Ingelheim Biopharmaceuticals GmbH (Германия)

- Lonza Group Ltd (Швейцария)

- Catalent, Inc. (США)

- Samsung Biologics Co., Ltd. (Южная Корея)

- WuXi Biologics (Cayman) Inc. (Китай)

- Biocon Limited (Индия)

- Thermo Fisher Scientific Inc. (США)

- Pfizer Inc. (США)

- Merck KGaA, Дармштадт, Германия (Германия)

- AbbVie Inc. (США)

- FUJIFILM Diosynth Biotechnologies (США)

- AGC Biologics, Inc. (США)

- Polpharma Biologics S.A. (Польша)

- Siegfried Holding AG (Швейцария)

- Eurofins Scientific SE (Люксембург)

- OneSource Specialty Pharma Limited (Индия)

- Xbrane Biopharma AB (Швеция)

- Rezon Bio (Польша)

- Enzene Biosciences Limited (Индия)

- Tanvex BioPharma, Inc. (Тайвань)

- EirGenix, Inc. (Тайвань)

Последние разработки на рынке биоаналогов

- В ноябре 2025 года Polpharma Biologics объявила о своем слиянии в две независимые компании, в том числе биоаналоговый бизнес, который сохранит первоначальное название бренда и будет эксплуатироваться из Швейцарии, и новый CDMO, предлагающий комплексные услуги от разработки клеточных линий до производства GMP и коммерческих поставок.

- В сентябре 2025 года Rezon Bio была запущена в качестве европейского CDMO для биопрепаратов, зарекомендовав себя в качестве нового игрока в европейском производственном ландшафте биопрепаратов с двумя современными объектами в Гданьске и Духнице-Варшаве, Польша, предлагая комплексные услуги от разработки клеточных линий до производства GMP и коммерческих поставок.

- В июле 2025 года Celltrion, Inc. была выбрана в качестве предпочтительного участника торгов для приобретения завода по производству биофармацевтических препаратов в США с планами инвестировать 700 миллиардов вон (приблизительно 503 миллиона долларов) для приобретения. Компания стремится снизить потенциальные тарифные риски и обеспечить локальную производственную базу для своих флагманских биоаналогов.

- В июне 2025 года OneSource Specialty Pharma и Xbrane Biopharma объявили о партнерстве, ориентированном на коммерческое производство биоаналогового портфеля Xbrane для глобальных рынков. В рамках соглашения Xbrane передаст выбранный продукт (продукты) в комплексный центр по производству лекарственных препаратов OneSource в Бенгалуру, Индия.

- В мае 2025 года FAMAR Group подписала соглашение о приобретении стерильной производственной площадки в Гомбурге, Германия, у MiP Pharma, расширяя свое присутствие на европейском рынке производства биологических препаратов и биоаналогов. Приобретение усиливает присутствие FAMAR в высокоценных лекарственных формах и расширяет его возможности в асептическом и лиофилизированном заполнении и отделке.

- В 2024 году Samsung Biologics объявила о двух производственных сделках с Pfizer на общую сумму 897 миллионов долларов, в результате чего общий объем заказов за год от Pfizer составил 1,08 миллиарда долларов. Samsung Biologics предоставляет дополнительные возможности для поддержки портфеля биоаналогов Pfizer, включая лечение онкологии, воспаления и иммунологии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.