Global Bispecific Antibody Market

Размер рынка в млрд долларов США

CAGR :

%

USD

622.80 Million

USD

1,062.11 Million

2024

2032

USD

622.80 Million

USD

1,062.11 Million

2024

2032

| 2025 –2032 | |

| USD 622.80 Million | |

| USD 1,062.11 Million | |

| % | |

|

Сегментация мирового рынка биспецифических антител по типу (иммуноглобулин G (IgG), например, молекула, и неиммуноглобулин G (IgG), например, молекула), механизму действия (биспецифические диатела и биспецифические антитела, активирующие Т-клетки), применению (онкология, аутоиммунные заболевания и др.), лекарственным препаратам (блинатумомаб, катумаксомаб, дулиготумаб и др.), способу введения (перорально и инъекционно), конечным пользователям (больницы, специализированные клиники и др.), каналу сбыта (аптеки при больницах и розничные аптеки) — тенденции отрасли и прогноз до 2032 г.

Размер рынка биспецифических антител

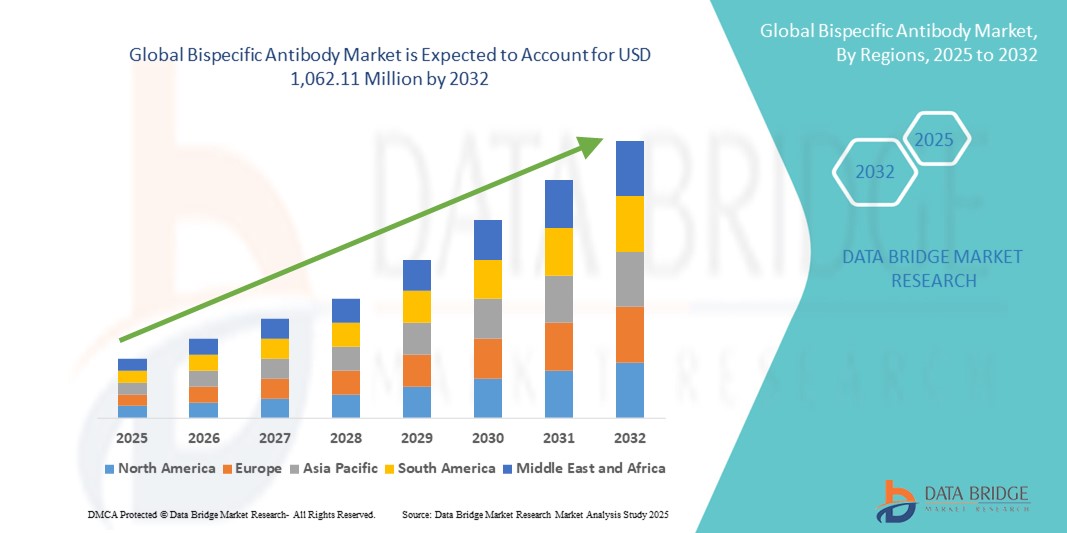

- Объем мирового рынка биспецифических антител в 2024 году оценивался в 622,80 млн долларов США, а к 2032 году , как ожидается, он достигнет 1 062,11 млн долларов США при среднегодовом темпе роста 6,90% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь достижениями в области разработки антител, а также растущим вниманием к целевой иммунотерапии рака, аутоиммунных заболеваний и инфекционных заболеваний , что способствует значительному расширению линейки препаратов.

- Более того, растущее число разрешений регулирующих органов, стратегическое сотрудничество между биофармацевтическими компаниями и высокий спрос на биологические препараты нового поколения позиционируют биспецифические антитела как революционный класс лекарственных средств. Эти факторы ускоряют клиническое внедрение и инвестиции, тем самым значительно стимулируя рост отрасли.

Анализ рынка биспецифических антител

- Биспецифические антитела, разработанные для воздействия на два различных антигена или эпитопа, приобретают все большую значимость в терапевтических разработках благодаря своей способности усиливать иммунный ответ, повышать точность лечения и предоставлять новые возможности в лечении онкологических, аутоиммунных и редких заболеваний.

- Растущий спрос на биспецифические антитела обусловлен, прежде всего, растущей заболеваемостью раком, значительными достижениями в разработке новых лекарственных средств, стратегическим сотрудничеством в области биофармацевтики и увеличением числа клинических одобрений, что позиционирует их как биологическую терапию следующего поколения.

- Северная Америка доминировала на рынке биспецифических антител с наибольшей долей выручки в 47,2% в 2024 году, чему способствовали активные клинические испытания, ранние разрешения регулирующих органов и сильное присутствие ведущих биофармацевтических компаний, стимулирующих коммерческое внедрение.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке биспецифических антител в течение прогнозируемого периода, чему будет способствовать рост инвестиций в биотехнологии, расширение доступа пациентов к биологическим препаратам и поддерживаемые правительством инициативы в Китае, Японии и Южной Корее.

- Сегмент онкологии доминировал на рынке биспецифических антител с долей рынка 71,9% в 2024 году, чему способствовал клинический успех терапии биспецифическими активаторами Т-клеток (BiTE) и обширный портфель препаратов, нацеленных как на гематологические злокачественные новообразования, так и на солидные опухоли.

Область применения отчета и сегментация рынка биспецифических антител

|

Атрибуты |

Ключевые данные о рынке биспецифических антител |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка биспецифических антител

Расширение клинического применения благодаря прорывам в онкологии

- Значимой и набирающей обороты тенденцией на мировом рынке биспецифических антител является их растущая роль в онкологии, особенно при гематологических злокачественных заболеваниях, где биспецифические активаторы Т-клеток (BiTE) и IgG-подобные форматы демонстрируют выдающиеся клинические результаты. Этот терапевтический прорыв меняет представление об иммунотерапии рака, позволяя использовать механизмы двойного нацеливания, которые улучшают элиминацию опухоли.

- Например, препарат Блинатумомаб компании Amgen остается знаковым препаратом для лечения острого лимфобластного лейкоза (ОЛЛ), а препарат Гемлибра (эмицизумаб) компании Roche продемонстрировал революционную эффективность при гемофилии А, подтверждая более широкий потенциал биспецифических антител за пределами онкологии.

- Расширение линейки препаратов продолжается быстрыми темпами: несколько кандидатов проходят испытания II и III фазы для лечения рака лёгких, молочной железы и желудочно-кишечного тракта. Такие компании, как Genmab и Regeneron, лидируют в разработке биспецифических препаратов с повышенной стабильностью, безопасностью и технологичностью.

- Новые платформы, такие как CrossMab (Roche) и DuoBody (Genmab), позволяют улучшить свойства лекарственных препаратов, снизить иммуногенность и масштабировать производство — ключевые тенденции, способствующие внедрению биофармацевтических препаратов. Более того, тенденция к комбинированным схемам лечения с ингибиторами иммунных контрольных точек расширяет клиническую применимость биспецифических препаратов.

- Растущий акцент на инновациях в области онкологии коренным образом меняет ожидания в отношении разработки биологических препаратов. В результате ведущие фармацевтические и биотехнологические компании активно инвестируют в разработку биспецифических препаратов нового поколения, позиционируя их как центральный актив будущих стратегий лечения рака.

- Спрос на биспецифические антитела, обеспечивающие превосходную эффективность, более широкий терапевтический охват и сниженную резистентность к лечению, стремительно растет на основных рынках здравоохранения, отражая преобразующий сдвиг в современной иммунотерапии.

Динамика рынка биспецифических антител

Водитель

Рост заболеваемости раком и достижения в области разработки антител

- Рост заболеваемости раком в мире, а также растущая распространенность аутоиммунных заболеваний являются основными факторами, способствующими внедрению биспецифических антител, поскольку они обеспечивают более высокую точность нацеливания по сравнению с обычными моноклональными антителами.

- Например, в 2024 году Regeneron и BioNTech расширили сотрудничество в области разработки биспецифических антител для лечения солидных опухолей, продемонстрировав динамику развития отрасли в направлении использования иммунотерапии с двойным таргетированием. Ожидается, что такие стратегии будут способствовать ускорению инноваций и росту рынка.

- Биспецифические препараты обладают уникальными преимуществами, такими как перенаправление Т-клеток к опухолям, блокирование двойных сигнальных путей и преодоление резистентности к одноцелевым биологическим препаратам, что делает их весьма привлекательными в онкологии.

- Более того, рост числа партнерств в области биотехнологической фармацевтики, увеличение числа ускоренных процедур одобрения FDA и постоянное совершенствование производственных платформ способствуют более быстрой коммерциализации и доступу пациентов.

- Растущий клинический успех, особенно в области гематологических онкологических заболеваний и гемофилии, укрепляет доверие врачей и пациентов, стимулируя спрос в больницах и специализированных клиниках по всему миру.

Сдержанность/Вызов

Высокая сложность разработки и ценовые барьеры

- Несмотря на высокий потенциал роста, рынок биспецифических антител сталкивается со значительными трудностями из-за сложных требований к производству, проблем со стабильностью и строгих нормативных требований, которые могут задерживать сроки коммерциализации.

- Например, ранние биспецифические форматы, такие как Катумаксомаб, были сняты с производства из-за проблем с иммуногенностью и ограниченной масштабируемостью, что выявило технические препятствия при проектировании и производстве.

- Высокая стоимость разработки терапии в сочетании с ценовым давлением на онкологические биологические препараты создает препятствия как для компаний, так и для пациентов. Стоимость таких препаратов, как блинатумомаб, может превышать 170 000 долларов США в год, что ограничивает их внедрение на рынках, чувствительных к цене.

- Кроме того, управление проблемами безопасности, такими как синдром высвобождения цитокинов (СВЦ) и нецелевая токсичность, остается нормативной и клинической проблемой, требующей расширенных протоколов мониторинга и ведения пациентов.

- Преодоление этих проблем с помощью инженерных платформ нового поколения, стратегического сотрудничества по разделению затрат и усовершенствованных дизайнов клинических испытаний будет иметь решающее значение для поддержания роста и расширения доступа к терапии биспецифическими антителами во всем мире.

Объем рынка биспецифических антител

Рынок сегментирован по типу, механизму действия, применению, лекарственным препаратам, способу введения, конечным пользователям и каналу сбыта.

- По типу

На основе типа мировой рынок биспецифических антител сегментируется на иммуноглобулин G (IgG) — такие как молекулы и не-иммуноглобулин G (IgG) — такие как молекулы. Сегмент молекул IgG, таких как молекулы, доминировал на рынке с наибольшей долей выручки в 62,5% в 2024 году благодаря их структурному сходству с обычными моноклональными антителами, что упрощает их разработку, производство и масштабирование. Их более длительный период полувыведения, более высокая стабильность и налаженные регуляторные пути также делают их более привлекательными для коммерческой разработки. Ведущие биофармацевтические компании предпочитают биспецифические антитела IgG для онкологических разработок, что способствует их широкому клиническому внедрению. Кроме того, этот формат поддерживает комбинированную терапию и может интегрироваться в существующую биологическую инфраструктуру, что еще больше способствует доминированию на рынке.

Ожидается, что сегмент молекул, не относящихся к IgG, будет демонстрировать самые высокие среднегодовые темпы роста в течение прогнозируемого периода благодаря инновационной гибкости дизайна и потенциалу более высокой специфичности связывания. Эти форматы, включая DART, TandAb и BiTE, всё чаще используются в новых клинических исследованиях, направленных на лечение гематологических онкологических заболеваний и солидных опухолей. Их меньший размер обеспечивает лучшее проникновение в ткани и уникальные механизмы действия, что делает их привлекательными для терапии нового поколения. По мере того, как исследования и разработки в биофармацевтической отрасли смещаются в сторону диверсификации платформ, ожидается, что молекулы, не относящиеся к IgG, получат быстрое распространение, несмотря на текущие производственные трудности.

- По механизму действия

По механизму действия рынок биспецифических антител сегментируется на антитела, активирующие Т-клетки (BiTE), и биспецифические диатела. Сегмент антител BiTE доминировал на рынке с долей 55,3% в 2024 году, что подтверждается их доказанной эффективностью в перенаправлении Т-клеток к раковым клеткам, что приводит к сильному противоопухолевому эффекту. Такие препараты, как блинатумомаб, уже стали эталоном, продемонстрировав высокие показатели ремиссии при остром лимфобластном лейкозе. Формат BiTE обладает преимуществами оптимизированных путей разработки, надежной клинической валидации и растущей известности среди врачей. Его успех в лечении гематологических злокачественных заболеваний продолжает стимулировать внедрение препарата и вдохновлять дальнейшие исследования в области солидных опухолей.

Ожидается, что сегмент биспецифических диател будет самым быстрорастущим в прогнозируемый период благодаря их меньшему размеру и потенциалу для лучшего проникновения в опухоль. Они легко адаптируются к доклиническим исследованиям и обеспечивают более высокую эффективность связывания по сравнению с более крупными конструкциями антител. Несмотря на то, что диатела пока менее клинически зрелые, чем BiTE, они набирают популярность в научно-исследовательских проектах благодаря своей модульности и потенциалу экономически эффективного производства. Компании, изучающие платформы диател, расширяют область их применения за пределы онкологии, что ещё больше ускорит их внедрение в будущем.

- По применению

По области применения рынок биспецифических антител сегментирован на онкологию, аутоиммунные заболевания и другие. Сегмент онкологии доминировал на рынке с долей 71,9% в 2024 году, поскольку биспецифические антитела стали новаторским методом лечения как гематологических злокачественных новообразований, так и солидных опухолей. Рост глобальной заболеваемости раком в сочетании с активным развитием портфеля лекарственных препаратов сделал онкологию крупнейшей и наиболее коммерчески перспективной областью применения биспецифических антител. Многочисленные ускоренные регистрации в FDA и одобрения прорывных терапевтических препаратов ускоряют их внедрение в онкологическую практику. Механизм их двойного нацеливания особенно ценен для преодоления резистентности, связанной с терапией одним антителом, что обеспечивает им доминирование на рынке.

Прогнозируется, что сегмент аутоиммунных заболеваний будет расти наиболее быстрыми темпами среднегодового роста, чему способствует растущий интерес к биспецифическим препаратам для лечения таких заболеваний, как ревматоидный артрит, волчанка и рассеянный склероз. Эти препараты способны модулировать активность иммунной системы более точно, чем традиционные биологические препараты, снижая побочные эффекты и улучшая результаты лечения. Благодаря расширению исследовательского сотрудничества и клинических испытаний, портфель биспецифических антител для аутоиммунных препаратов стремительно расширяется. Ожидается, что этот сегмент внесет значительный вклад в долгосрочную диверсификацию рынка за пределами онкологии.

- Наркотиками

Рынок биспецифических антител сегментирован на следующие препараты: блинатумомаб, катумаксомаб, дулиготумаб и другие. Блинатумомаб доминировал на рынке с долей 47,8% в 2024 году, став первым биспецифическим антителом, одобренным FDA для лечения рецидивирующего или рефрактерного острого лимфобластного лейкоза (ОЛЛ) из предшественников В-клеток. Высокая клиническая эффективность, известность препарата врачам и успешная коммерциализация компанией Amgen обеспечили ему лидирующие позиции. Препарат продолжает служить ориентиром для других разрабатываемых биспецифических методов лечения и расширяет возможности применения препарата в клинических исследованиях. Его доминирующее положение на рынке подкрепляется стабильными схемами возмещения затрат и доказанным положительным влиянием на выживаемость.

Ожидается, что сегмент «Другие», включающий новые препараты, такие как эмицизумаб (Гемлибра), и несколько исследуемых препаратов, будет самым быстрорастущим в прогнозируемый период. Гемлибра уже продемонстрировала прорывную эффективность при гемофилии А, а другие препараты-кандидаты, находящиеся на поздних стадиях разработки, от Roche, Regeneron и Genmab, быстро развиваются в онкологии и иммунологии. Расширение портфеля одобренных препаратов в сочетании с ростом глобальных инвестиций в НИОКР сделают эту категорию ключевым драйвером будущего роста рынка.

- По способу введения

По способу введения рынок биспецифических антител сегментируется на инъекционные и пероральные. Инъекционный сегмент доминировал на рынке с долей 93,6% в 2024 году, поскольку биологические препараты, такие как биспецифические антитела, представляют собой крупные сложные молекулы, требующие парентерального введения. Инъекционные формы обеспечивают стабильность препарата, контролируемое дозирование и прямую биодоступность, что критически важно при жизнеугрожающих состояниях, таких как лейкемия и лимфома. Больницы и специализированные клиники широко используют этот способ введения для эффективного введения под наблюдением врача. Кроме того, большинство одобренных биспецифических препаратов и препаратов-кандидатов на поздних стадиях разработки предназначены для инъекций, что укрепляет доминирующее положение этого сегмента.

Прогнозируется, что сегмент пероральных лекарственных средств будет расти самыми быстрыми темпами среднегодового темпа роста, хотя и с очень низкой исходной точки, благодаря продолжающимся исследованиям и разработкам в области систем доставки биологических препаратов для перорального применения. Достижения в области технологий наноносителей, пептидных носителей и усилителей биодоступности позволяют исследовать пероральные формы сложных биологических препаратов. Хотя клиническое применение пока ограничено, удобство перорального применения открывает огромный потенциал для долгосрочного внедрения при условии успешного устранения технологических барьеров.

- Конечными пользователями

По типу конечных пользователей рынок биспецифических антител сегментируется на больницы, специализированные клиники и другие. В 2024 году больничный сегмент занимал лидирующие позиции на рынке с долей 68,9%, поскольку большинство видов терапии биспецифическими антителами проводится в контролируемых условиях стационара. Больницы располагают развитой инфраструктурой для инфузионной терапии, мониторинга и ведения потенциальных нежелательных явлений, таких как синдром высвобождения цитокинов (СВЦ). Кроме того, широкомасштабное клиническое внедрение в онкологических отделениях позиционирует больницы как основные точки оказания помощи при этих видах терапии. Централизованная закупочная способность и механизмы возмещения расходов дополнительно укрепляют доминирующее положение больниц на этом рынке.

Ожидается, что сегмент специализированных клиник будет самым быстрорастущим в прогнозируемый период, чему будет способствовать растущая тенденция к децентрализованным моделям лечения и амбулаторным инфузионным процедурам. Специализированные клиники всё чаще оснащаются оборудованием для введения современных биологических препаратов, обеспечивая пациентам удобство и снижая нагрузку на больницы. По мере того, как всё больше биспецифических антител получают одобрение для хронического применения при аутоиммунных заболеваниях, ожидается, что специализированные клиники займут большую долю рынка.

- По каналу распространения

По каналам сбыта рынок биспецифических антител сегментируется на больничные аптеки и розничные аптеки. Сегмент больничных аптек доминировал на рынке с долей 65,7% в 2024 году, что отражает централизованную роль больниц в назначении и выдаче биспецифических препаратов. Эти аптеки управляют закупками, хранением и распределением пациентам дорогостоящих биологических препаратов, обеспечивая соблюдение нормативных требований и безопасность обращения с ними. Их тесная интеграция с онкологическими и гематологическими отделениями больниц обеспечивает постоянный доступ к биспецифическим препаратам для стационарных пациентов.

Ожидается, что сегмент розничных аптек будет расти самыми быстрыми темпами среднегодового темпа роста, что обусловлено увеличением числа амбулаторных рецептов и расширением применения биологических препаратов для лечения хронических аутоиммунных заболеваний. По мере того, как биспецифические антитела всё чаще используются в поддерживающей терапии, розничные каналы будут играть всё большую роль в обеспечении доступности препаратов. Ожидается, что переход к специализированным аптечным сетям дополнительно расширит доступность препаратов для пациентов вне стационаров.

Региональный анализ рынка биспецифических антител

- Северная Америка доминировала на рынке биспецифических антител с наибольшей долей выручки в 47,2% в 2024 году, чему способствовали активные клинические испытания, ранние разрешения регулирующих органов и сильное присутствие ведущих биофармацевтических компаний, стимулирующих коммерческое внедрение.

- Пациенты и поставщики медицинских услуг в Северной Америке высоко ценят клиническую эффективность, целенаправленное действие и передовые терапевтические возможности, предлагаемые биспецифическими антителами, особенно при гематологических злокачественных новообразованиях и редких заболеваниях.

- Широкое внедрение также подкрепляется стратегическим сотрудничеством, инвестициями в НИОКР и повышением осведомленности врачей о биологических препаратах нового поколения, что делает биспецифические антитела предпочтительным вариантом лечения в больницах и специализированных клиниках региона.

Обзор рынка биспецифических антител в США

Рынок биспецифических антител в США в 2024 году занял наибольшую долю выручки в Северной Америке – 81%, чему способствовало быстрое внедрение инновационных биологических препаратов и значительные инвестиции в исследования и разработки в области онкологии и иммунологии. Медицинские работники и пациенты всё чаще отдают предпочтение таргетной терапии, обеспечивающей повышенную эффективность и снижение побочных эффектов по сравнению с традиционными методами лечения. Растущий портфель биспецифических антител, одобренных FDA, наряду с достижениями в технологиях производства и доставки, дополнительно стимулирует развитие рынка. Кроме того, сотрудничество между биотехнологическими и фармацевтическими компаниями в сочетании с развитой инфраструктурой клинических исследований вносит значительный вклад в расширение рынка.

Обзор европейского рынка биспецифических антител

Ожидается, что европейский рынок биспецифических антител будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счёт роста распространённости онкологических и аутоиммунных заболеваний, а также благоприятной нормативно-правовой базы для биологических препаратов. Растущая осведомлённость пациентов о передовых методах лечения в сочетании с инвестициями в биофармацевтические инновации способствуют их внедрению. Европейские системы здравоохранения внедряют биспецифические антитела в работу больниц и специализированных клиник, расширяя доступ пациентов к ним. Росту рынка также способствуют продолжающиеся клинические исследования и сотрудничество с мировыми фармацевтическими лидерами.

Обзор рынка биспецифических антител в Великобритании

Ожидается, что рынок биспецифических антител в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости гематологическими злокачественными новообразованиями и акцентом на прецизионной медицине. Медицинские работники и пациенты всё чаще ищут биологические препараты нового поколения с двойным таргетным механизмом действия для достижения лучших результатов. Более того, развитая инфраструктура клинических исследований в Великобритании в сочетании с благоприятной политикой возмещения расходов способствует более быстрому внедрению биспецифической терапии в больницах и специализированных клиниках.

Обзор рынка биспецифических антител в Германии

Ожидается, что рынок биспецифических антител в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему будет способствовать развитая инфраструктура здравоохранения и акцент на передовые биологические препараты. Рост осведомлённости о новых методах лечения, продолжающиеся клинические испытания в области онкологии и ориентация страны на исследования и инновации способствуют росту рынка. Больницы и специализированные клиники интегрируют биспецифические антитела в стандартные схемы лечения как онкологических, так и аутоиммунных заболеваний. Активная государственная поддержка биотехнологических исследований и разработок и акцент на доступ пациентов к инновационным методам лечения также способствуют расширению рынка.

Обзор рынка биспецифических антител в Азиатско-Тихоокеанском регионе

Рынок биспецифических антител в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 24% в период с 2025 по 2032 год, что обусловлено ростом заболеваемости раком, развитием инфраструктуры здравоохранения и активизацией фармацевтических исследований и разработок в таких странах, как Китай, Япония и Индия. Повышение осведомленности о передовых методах лечения, государственные инициативы, благоприятствующие развитию биологических препаратов, и расширение доступа пациентов ускоряют их внедрение. Более того, растущий биотехнологический сектор региона и внутренние производственные мощности для биологических препаратов повышают их доступность и финансовую доступность, способствуя более широкому проникновению на рынок.

Обзор рынка биспецифических антител в Японии

Рынок биспецифических антител в Японии набирает обороты благодаря развитой медицинской технологической инфраструктуре страны, росту заболеваемости раком и росту спроса на высокоточные методы лечения. Больницы и специализированные клиники внедряют биспецифические антитела в рамках инновационных схем лечения, часто в сочетании с комбинированной терапией и протоколами иммунотерапии. Старение населения Японии дополнительно стимулирует спрос на эффективные таргетные биологические препараты с контролируемыми побочными эффектами, особенно в лечении онкологии и аутоиммунных заболеваний.

Обзор рынка биспецифических антител в Индии

В 2024 году рынок биспецифических антител в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено ростом осведомленности о здравоохранении, ростом распространенности онкологических и аутоиммунных заболеваний, а также расширением больничной инфраструктуры. Ключевыми факторами роста рынка являются повышение доступности передовых методов лечения, продолжающиеся клинические испытания и внутренние инвестиции фармацевтической отрасли в биологические препараты. Более того, государственные инициативы, поддерживающие биотехнологические исследования и расширяющие доступ пациентов к инновационным методам лечения, стимулируют внедрение биспецифических антител в больницах и специализированных клиниках.

Доля рынка биспецифических антител

Лидерами отрасли биспецифических антител являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Innovent Biologics, Inc (США)

- Affimed GmbH (Китай)

- Amgen Inc (Германия)

- АстраЗенека (Великобритания)

- Ксенкор (США)

- Санофи (Франция)

- F. Hoffmann-La Roche Ltd (Швейцария)

- Regeneron Pharmaceuticals Inc (США)

- Eli Lilly (США)

- Pieris Pharmaceuticals, Inc (США)

- Mereo BioPharma Group plc (Великобритания)

- Соби, TG Therapeutics Inc (Швеция)

- Мерус (Нидерланды)

- MacroGenics, Inc (США)

- Genmab A/S (Дания)

- Emergent BioSolutions Inc (США)

- Альтеоген (Южная Корея)

- Astellas Pharma Inc (Япония)

- Новартис АГ (Швейцария)

- CELGENE CORPORATION (США)

Каковы последние события на мировом рынке биспецифических антител?

- В июле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение линвосельтамаба-gcpt (Lynozyfic), биспецифического активатора CD3 T-лимфоцитов, действующей на антиген созревания В-клеток (BCMA), разработанного компанией Regeneron Pharmaceuticals. Это одобрение предназначено для взрослых пациентов с рецидивирующей или рефрактерной множественной миеломой, получивших не менее четырёх линий терапии, включая ингибитор протеасом, иммуномодулятор и моноклональное антитело к CD38.

- В июне 2025 года компании BioNTech и Bristol Myers Squibb объявили о глобальном стратегическом партнерстве для совместной разработки и коммерциализации BNT327, биспецифического антитела к PD-L1 и VEGF-A для лечения различных солидных опухолей. Сотрудничество предусматривает авансовый платеж и потенциальные поэтапные выплаты. Планируется или уже проводится несколько международных клинических исследований, включая исследования фазы 3 при немелкоклеточном раке легкого (НМРЛ), мелкоклеточном раке легкого (МРЛ) и трижды негативном раке молочной железы (ТНРМЖ).

- В апреле 2024 года компании Alligator Bioscience и Orion Corporation объявили об использовании опциона на разработку в рамках соглашения о сотрудничестве и лицензировании в области иммуноонкологических исследований, заключенного в 2021 году. Сотрудничество направлено на разработку биспецифических антител-кандидатов, воздействующих на раковые клетки, с использованием собственных библиотек фагового дисплея Alligator и формата биспецифических антител RUBY.

- В марте 2025 года компания Sanofi объявила о приобретении биспецифического препарата DR-0201, активирующего миелоидные клетки, компании Dren Bio, который продемонстрировал выраженное истощение В-клеток в доклинических и ранних клинических исследованиях. Это приобретение, первоначальная стоимость которого составила 600 млн долларов США, направлено на расширение портфеля иммунологических препаратов Sanofi и позиционирование компании как лидера в этой области. DR-0201 проходит два текущих исследования фазы I и обладает потенциалом для восстановления иммунной системы, предлагая новый подход к терапии аутоиммунных заболеваний.

- В июне 2023 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало ускоренное одобрение глофитамабу (торговое название Columvi), биспецифическому антителу, разработанному компанией Genentech. Это одобрение было предоставлено для лечения взрослых пациентов с рецидивирующей или рефрактерной диффузной В-крупноклеточной лимфомой (ДВККЛ), получивших две или более линий системной терапии. Глофитамаб воздействует на CD20 на В-лимфоцитах и CD3 на Т-лимфоцитах, способствуя Т-опосредованному разрушению В-лимфоцитов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.