Global Blood Cancer Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

5.30 Billion

USD

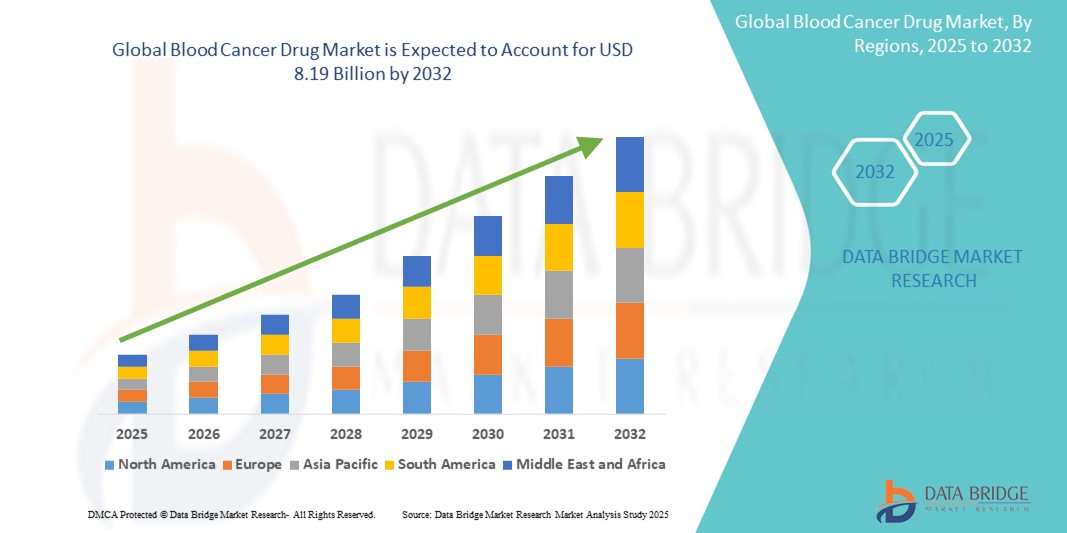

8.19 Billion

2024

2032

USD

5.30 Billion

USD

8.19 Billion

2024

2032

| 2025 –2032 | |

| USD 5.30 Billion | |

| USD 8.19 Billion | |

| % | |

|

Сегментация мирового рынка лекарств от рака крови по типу (лейкемия, лимфома и миелома), лечению (лекарства, лучевая терапия, трансплантация стволовых клеток и другие), диагностике (анализы крови, биопсия костного мозга, анализы мочи и визуализационные тесты), лекарственным формам (капсулы, таблетки, инъекции и другие), конечным пользователям (больницы, специализированные клиники, уход на дому и другие), каналу сбыта (больничная аптека, розничная аптека, интернет-аптека и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка лекарств от рака крови

- Объем мирового рынка лекарств от рака крови оценивался в 5,30 млрд долларов США в 2024 году и, как ожидается, достигнет 8,19 млрд долларов США к 2032 году при среднегодовом темпе роста 5,60% в течение прогнозируемого периода .

- Рост рынка лекарств от рака крови во многом обусловлен ростом заболеваемости и распространенности различных гематологических злокачественных заболеваний, таких как лейкемия, лимфома и множественная миелома. Это растущее бремя болезней, вызванное такими факторами, как старение населения и воздействие окружающей среды, создает постоянный и растущий спрос на эффективные терапевтические вмешательства

- Кроме того, значительные достижения в исследованиях и разработках в области рака вводят новые и более эффективные варианты лечения. Это включает разработку таргетной терапии, иммунотерапии (например, терапия CAR-T-клетками и моноклональными антителами) и подходов к персонализированной медицине, которые трансформируют результаты лечения и устанавливают эти инновационные препараты в качестве современного стандарта лечения. Эти сходящиеся факторы ускоряют внедрение решений для лечения рака крови, тем самым значительно стимулируя рост отрасли

Анализ рынка лекарств от рака крови

- Рост рынка лекарств от рака крови в значительной степени обусловлен ростом заболеваемости и распространенности различных гематологических злокачественных новообразований, таких как лейкемия, лимфома и множественная миелома. Это растущее бремя болезней, вызванное такими факторами, как старение населения мира и улучшение диагностических методов, создает постоянный и растущий спрос на эффективные терапевтические вмешательства

- Кроме того, значительный технологический прогресс в исследованиях и разработках в области онкологии представляет новые и высокоэффективные методы лечения. К ним относятся появление таргетной терапии, революционной иммунотерапии (например, терапия CAR-T-клетками и биспецифические антитела) и подходы к персонализированной медицине, которые в корне меняют результаты лечения пациентов и делают эти инновационные препараты современным стандартом лечения. Эти сходящиеся факторы ускоряют внедрение лекарственных решений для лечения рака крови, тем самым значительно стимулируя рост отрасли

- Северная Америка доминирует на рынке лекарств от рака крови с самой большой долей выручки в 39,1% в 2024 году. Это лидерство характеризуется высокой распространенностью диагнозов рака крови, значительными расходами на здравоохранение, передовыми возможностями исследований и разработок, сильным присутствием ведущих фармацевтических и биотехнологических компаний и благоприятной политикой возмещения расходов на инновационные методы лечения в странах.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения рака крови в течение прогнозируемого периода, с предполагаемым среднегодовым темпом роста 9,8% в период с 2025 по 2032 год. Этот быстрый рост во многом обусловлен увеличением инвестиций в здравоохранение, повышением осведомленности о раке, растущим бременем неинфекционных заболеваний, улучшением доступа к передовым методам лечения и большой численностью пациентов в странах с развивающейся экономикой по всему региону.

- Сегмент лекарственных средств доминирует на рынке препаратов для лечения рака крови с долей рынка 50,3% в 2024 году, что обусловлено его широким использованием в качестве основного лечения и постоянной разработкой новых лекарственных форм.

Область применения отчета и сегментация рынка лекарств от рака крови

|

Атрибуты |

Основные сведения о рынке лекарств от рака крови |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от рака крови

« Постоянное совершенствование таргетной терапии и иммунотерапии »

- Значительная и ускоряющаяся тенденция на мировом рынке лекарств от рака крови — это постоянное развитие таргетной терапии и иммунотерапии, которые в корне меняют результаты лечения. Это включает в себя все более широкое применение высокоспецифичных препаратов, блокирующих пути, способствующие развитию рака, и революционных клеточных терапий, таких как CAR-T, предлагающих пациентам более точные и эффективные варианты лечения с потенциально меньшим количеством системных побочных эффектов по сравнению с традиционной химиотерапией.

- Например, терапия CAR-T-клетками стала переломным моментом для некоторых типов лейкемии и лимфомы, продемонстрировав замечательную эффективность у пациентов, которым не помогли другие методы лечения. Аналогичным образом, разработка и расширенное использование моноклональных антител, таких как те, которые нацелены на CD38 при множественной миеломе, продолжают обеспечивать существенные преимущества, часто как часть новых комбинированных схем

- Инновации на рынке лекарств от рака крови также позволяют использовать такие функции, как более персонализированные подходы к лечению, основанные на генетическом и молекулярном составе опухоли пациента. Это позволяет адаптировать терапию к индивидуальным профилям пациентов, что приводит к более высоким показателям успешности лечения. Например, понимание специфических мутаций, таких как BCR-ABL при хроническом миелоидном лейкозе (ХМЛ) или BTK при некоторых видах рака В-клеток, привело к разработке высокоэффективных ингибиторов, которые точно нацелены на эти драйверы

- Бесшовная интеграция современных диагностических инструментов, таких как жидкие биопсии и тестирование измеримой остаточной болезни (MRD), с терапевтическими стратегиями облегчает мониторинг состояния болезни и эффективности лечения в режиме реального времени. Это создает единый подход к лечению рака, позволяя более раннее выявление рецидива или резистентности и более своевременную корректировку планов лечения

- Эта тенденция к более интеллектуальным, интуитивным и взаимосвязанным терапевтическим стратегиям фундаментально меняет ожидания пользователей в отношении лечения рака. Следовательно, фармацевтические и биотехнологические компании постоянно инвестируют в исследования и разработки для создания терапий следующего поколения, включая новые цели, комбинированные схемы и передовые системы доставки лекарств, стремясь к повышению эффективности и качества жизни пациентов.

- Спрос на препараты для лечения рака крови, которые обеспечивают улучшенную персонализацию, превосходную эффективность и сниженную токсичность, стремительно растет во всех секторах здравоохранения, поскольку врачи все больше отдают приоритет точной медицине и комплексному уходу за пациентами.

Динамика рынка лекарств от рака крови

Водитель

«Рост заболеваемости гематологическими злокачественными новообразованиями и достижения в таргетной терапии»

- Растущее глобальное бремя рака крови, включая лейкемию, лимфому и множественную миелому, является ключевым фактором, ускоряющим спрос на инновационные варианты лечения на рынке лекарств от рака крови.

- Например, в январе 2024 года компании AbbVie Inc. и Genmab A/S объявили о положительных результатах фазы 3 для своего биспецифического антитела эпкоритамаб (Epkinly) при лечении диффузной В-крупноклеточной лимфомы (DLBCL), что подчеркивает значительный потенциал таргетной иммунотерапии в улучшении результатов выживаемости. Такие клинические вехи подчеркивают продолжающиеся инновации в области препаратов для лечения рака крови

- Постоянные достижения в области персонализированной медицины, включая разработку терапии CAR T-клеток, моноклональных антител и ингибиторов малых молекул, расширяют возможности лечения, обеспечивая более высокую эффективность при меньшем количестве побочных эффектов по сравнению с традиционной химиотерапией.

- Кроме того, увеличение расходов на здравоохранение, улучшение диагностики и кампании по повышению осведомленности, проводимые такими организациями, как Общество по борьбе с лейкемией и лимфомой (LLS), способствуют ранней диагностике и началу лечения, что еще больше стимулирует рост рынка.

- Резкий рост числа одобрений FDA и EMA новых препаратов и комбинированных схем, а также расширение показаний к применению существующих методов лечения повышают доступность эффективных решений на всех стадиях развития заболевания.

Сдержанность/Вызов

« Высокие затраты на лечение и барьеры доступа в регионах с низким уровнем дохода »

- Несмотря на многообещающие достижения, высокая стоимость новых методов лечения остается критической проблемой на рынке лекарств от рака крови. Такие методы лечения, как терапия CAR T-клетками (например, Kymriah, Yescarta), могут превышать 400 000 долларов США на пациента, что ограничивает доступность в условиях ограниченных ресурсов

- Например, в 2023 году в отчетах нескольких всемирных организаций здравоохранения подчеркивались различия в доступе к передовым методам лечения между странами с высоким и низким уровнем дохода, при этом доступность и отсутствие инфраструктуры создают значительные препятствия для равноправного оказания медицинской помощи.

- Сложности возмещения расходов и ограниченное страховое покрытие дорогостоящих методов лечения во многих регионах приводят к задержке лечения или недостаточному лечению, особенно среди экономически неблагополучных слоев населения.

- Кроме того, логистические препятствия, связанные с передовыми методами лечения, такие как необходимость специализированного производства, требования к холодовой цепи и аккредитация трансплантационных центров, еще больше ограничивают их широкое внедрение.

- Преодоление этих проблем потребует вмешательства на уровне политики для субсидирования затрат, расширения глобального партнерства для проведения клинических испытаний и инновационных моделей ценообразования, таких как возмещение расходов на основе результатов и многоуровневое ценообразование.

Масштаб рынка лекарств от рака крови

Рынок сегментирован по типу, лечению, диагностике, лекарственной форме, конечному потребителю и каналу сбыта.

• По типу

По типу рынок лекарств от рака крови сегментируется на лейкемию, лимфому и миелому. Сегмент лейкемии занимал самую большую долю рынка в 47,6% в 2024 году, что обусловлено его высокой глобальной распространенностью и доступностью нескольких одобренных методов лечения. На рынке также наблюдается высокий спрос на лекарства от лейкемии из-за продолжающихся достижений в области целевых вариантов лечения и повышения показателей диагностики в основных регионах.

Ожидается, что сегмент лимфомы продемонстрирует самые высокие темпы роста — 19,8% в период с 2025 по 2032 год, что будет обусловлено повышением осведомленности, благоприятной политикой возмещения расходов и растущей активностью клинических исследований в поддержку терапии следующего поколения.

• По лечению

На основе лечения рынок лекарств от рака крови сегментируется на медикаментозное лечение, лучевую терапию, трансплантацию стволовых клеток и другие. Сегмент лекарств занимал самую большую долю рынка в 50,3% в 2024 году, что обусловлено его широкой применимостью для всех типов рака крови и широким использованием как в больницах, так и в домашних условиях. Ожидается, что сегмент трансплантации стволовых клеток будет демонстрировать самый быстрый CAGR с 2025 по 2032 год, что обусловлено растущим принятием персонализированной терапии и ростом показателей успешности профилактики рецидивов и долгосрочной ремиссии.

• По диагнозу

На основе диагностики рынок лекарств от рака крови сегментируется на анализы крови, биопсию костного мозга, анализы мочи и визуализационные тесты. Сегмент анализов крови занимал самую большую долю рынка доходов в 2024 году, что обусловлено их важностью для ранней диагностики, мониторинга заболеваний и оптимизации терапии.

Ожидается, что сегмент биопсии костного мозга продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено его диагностической точностью, особенно в случаях, требующих оценки на клеточном и молекулярном уровнях для определения стратегии лечения.

• По лекарственной форме

На основе лекарственной формы рынок препаратов для лечения рака крови сегментируется на капсулы, таблетки, инъекции и др. Сегмент инъекций занимал самую большую долю выручки рынка в 2024 году, что обусловлено их устоявшейся ролью в химиотерапии и введении биологических препаратов, которые требуют внутривенной доставки в клинических условиях.

Ожидается, что сегмент планшетов продемонстрирует самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, чему будет способствовать развитие пероральных таргетных препаратов и предпочтение пациентами вариантов лечения, назначаемых самостоятельно, что повышает удобство и соответствие лечению.

• Конечным пользователем

На основе конечного потребителя рынок препаратов для лечения рака крови сегментируется на больницы, специализированные клиники, уход на дому и др. На сегмент больниц пришлась наибольшая доля выручки рынка в 2024 году, что обусловлено передовой инфраструктурой лечения, доступностью многопрофильной помощи и доступом к специализированному онкологическому персоналу.

Ожидается, что сегмент ухода на дому продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущей популярностью ухода на дому, расширением использования пероральных методов лечения и экономической эффективностью долгосрочного управления лечением.

• По каналу сбыта

На основе канала сбыта рынок препаратов для лечения рака крови сегментируется на больничную аптеку, розничную аптеку, интернет-аптеку и др. Сегмент больничной аптеки занимал самую большую долю рынка по выручке в 2024 году, что обусловлено их интеграцией в рабочие процессы стационарного лечения и управлением дорогостоящими онкологическими препаратами.

Ожидается, что сегмент онлайн-аптек продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, что обусловлено растущими тенденциями в области цифрового здравоохранения, удобством доставки на дом и растущим взаимодействием пациентов с платформами электронного здравоохранения.

Региональный анализ рынка лекарств от рака крови

- Северная Америка доминирует на рынке препаратов для лечения рака крови с наибольшей долей выручки в 39,1% в 2024 году, что обусловлено хорошо налаженной инфраструктурой здравоохранения, высокой распространенностью гематологических злокачественных заболеваний и значительными инвестициями в исследования и разработки в области онкологии.

- Пациенты в регионе получают выгоду от ранней диагностики, доступа к передовым методам лечения и благоприятных схем возмещения расходов, которые поощряют приверженность лечению и использование инновационных методов лечения.

- Эта сильная рыночная позиция дополнительно подкрепляется присутствием ведущих фармацевтических компаний, продолжающимися клиническими испытаниями и растущим принятием персонализированной медицины, что делает Северную Америку ключевым центром инноваций и потребления лекарств от рака крови.

Обзор рынка лекарств от рака крови в США

Рынок лекарств от рака крови в США получил наибольшую долю выручки в 82% в 2024 году в Северной Америке, чему способствовали высокие показатели заболеваемости лейкемией и лимфомой и хорошо налаженная инфраструктура здравоохранения. Сильное присутствие биофармацевтических компаний и ускоренные одобрения FDA новых методов лечения еще больше стимулируют индустрию лекарств от рака крови. Более того, увеличение инвестиций в исследования рака, наряду с растущим внедрением прецизионной медицины и иммунотерапии, вносит значительный вклад в расширение рынка.

Обзор европейского рынка лекарств от рака крови

Европейский рынок лекарств от рака крови, как ожидается, будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, в первую очередь за счет благоприятных нормативных рамок и растущих кампаний по повышению осведомленности о раке. Расширение доступа к ранним диагностическим инструментам в сочетании с государственным финансированием исследований рака способствует принятию передовых терапевтических средств от рака крови. В регионе наблюдается значительный рост как в государственном, так и в частном секторе здравоохранения, при этом целевые терапии включаются в стандартные схемы лечения.

Обзор рынка лекарств от рака крови в Великобритании

Ожидается, что рынок лекарств от рака крови в Великобритании будет расти с заметным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено расширением инфраструктуры онкологической помощи NHS и ростом заболеваемости гематологическими злокачественными новообразованиями. Кроме того, акцент на ценностно-ориентированной помощи и раннее внедрение новых биопрепаратов и CAR T-клеточной терапии способствуют расширению рынка. Ожидается, что участие Великобритании в глобальных онкологических испытаниях и ее налаженный фармацевтический портфель продолжат стимулировать рост рынка.

Обзор рынка лекарств от рака крови в Германии

Ожидается, что рынок лекарств от рака крови в Германии будет расширяться со значительным среднегодовым темпом роста в течение прогнозируемого периода, подпитываемый растущим спросом на персонализированную медицину и сильной поддержкой инноваций в онкологии. Передовая сеть клинических исследований Германии в сочетании с ее фокусом на раннем выявлении рака способствует принятию новых методов лечения рака крови. Интеграция таргетной терапии в протоколы лечения становится все более распространенной, а сильные структуры возмещения расходов на здравоохранение соответствуют ожиданиям местных пациентов и поставщиков.

Обзор рынка лекарств от рака крови в Азиатско-Тихоокеанском регионе

Рынок лекарств от рака крови в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 9,8% в прогнозируемый период с 2025 по 2032 год, что обусловлено ростом бремени рака, ростом расходов на здравоохранение и технологическими достижениями в таких странах, как Китай, Япония и Индия. Растущий доступ к диагностике и меняющиеся ландшафты лечения в регионе стимулируют спрос на лекарства от рака крови. Кроме того, поскольку Азиатско-Тихоокеанский регион становится стратегическим направлением для клинических испытаний и расширения биотехнологий, доступность и доступность новых методов лечения охватывают более широкую базу пациентов.

Обзор рынка лекарств от рака крови в Японии

Рынок лекарств от рака крови в Японии набирает обороты из-за стареющего населения страны, сильных фармацевтических инноваций и спроса на точную онкологию. Японский рынок уделяет большое внимание высококачественному лечению рака, а внедрение передовых иммунотерапий и молекулярной диагностики является движущей силой роста. Более того, универсальная система здравоохранения Японии и совместные усилия в области исследований и разработок в области рака, вероятно, подстегнут спрос на методы лечения следующего поколения как в стационарных, так и в амбулаторных условиях.

Обзор рынка лекарств от рака крови в Китае

Рынок лекарств от рака крови в Китае составил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширяющимися реформами здравоохранения в стране, быстрой урбанизацией и высокой распространенностью рака. Китай является одним из самых быстрорастущих рынков онкологической терапии, причем лекарства от рака крови набирают обороты как в больницах первого уровня, так и в региональных центрах. Стремление к точной медицине, наряду с растущим участием в международных клинических испытаниях и сильными внутренними инновациями в области биотехнологий, являются ключевыми факторами, продвигающими рынок в Китае.

Доля рынка лекарств от рака крови

Индустрия препаратов для лечения рака крови в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Viatris Inc. (США)

- Teva Pharmaceutical Industries Ltd. (Ирландия)

- Санофи (Франция)

- Pfizer Inc. (США)

- GSK plc (Великобритания)

- Новартис АГ (Швейцария)

- Bayer AG (Германия)

- Лилли (США)

- Merck & Co., Inc. (США)

- АстраЗенека (Великобритания)

- Johnson & Johnson Services, Inc. (США)

- AbbVie Inc. (США)

- Компания Bristol-Myers Squibb (США)

- Amgen Inc. (США)

- Biogen Inc. (США)

- Takeda Pharmaceutical Company Limited (Япония)

- Samsung Bioepis (Южная Корея)

- Lupin Pharmaceuticals (Индия)

Последние события на мировом рынке лекарств от рака крови

- В августе 2023 года FDA США предоставило ускоренное одобрение препарату Elrexfio (elranatamab) компании Pfizer, биспецифическому антителу, нацеленному на экспрессирующие BCMA клетки множественной миеломы. Это обеспечивает новый вариант для пациентов с рецидивирующей или рефрактерной множественной миеломой

- В апреле 2023 года FDA одобрило Omisirge (omidubicel-onlv), терапию стволовыми клетками, полученными из пуповинной крови, для использования у взрослых и детей (12 лет и старше) с гематологическими злокачественными новообразованиями (рак крови), которым планируется трансплантация пуповинной крови после миелоаблативного кондиционирования. Это одобрение было специально направлено на сокращение времени восстановления нейтрофилов и частоты инфекций после трансплантации

- В марте 2024 года препарат Breyanzi, терапия CAR-T-клетками, получил одобрение FDA для лечения хронического лимфолейкоза (ХЛЛ) и мелкоклеточной лимфоцитарной лимфомы (МЛЛ), что стало дополнением к предыдущим одобрениям для лечения крупноклеточной В-клеточной лимфомы.

- В марте 2023 года Pfizer объявила о своем окончательном соглашении о слиянии с целью приобретения Seagen Inc., глобальной биотехнологической компании, специализирующейся на преобразующих лекарствах от рака, примерно за 43 млрд долларов США наличными. Приобретение было успешно завершено в декабре 2023 года после получения необходимых разрешений регулирующих органов

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.