Global Blood Collection Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.90 Billion

USD

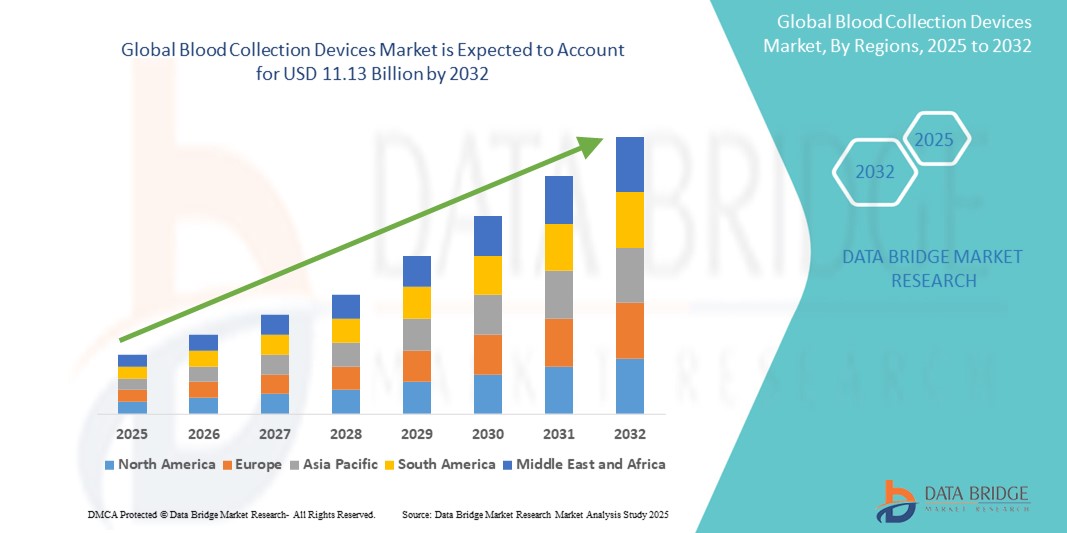

11.13 Billion

2024

2032

USD

6.90 Billion

USD

11.13 Billion

2024

2032

| 2025 –2032 | |

| USD 6.90 Billion | |

| USD 11.13 Billion | |

| % | |

|

Сегментация мирового рынка устройств для забора крови по видам продукции ( пробирки для забора крови , тип системы, иглы и шприцы, пакеты для крови , системы/мониторы для забора крови и ланцеты), методу (ручной забор крови и автоматизированный забор крови), применению (диагностика и терапия), конечному пользователю (больница, центр банка крови, академические учреждения и домашний уход) — тенденции отрасли и прогноз до 2032 г.

Размер рынка устройств для сбора крови

- Объем мирового рынка устройств для сбора крови оценивался в 6,90 млрд долларов США в 2024 году и, как ожидается, достигнет 11,13 млрд долларов США к 2032 году при среднегодовом темпе роста 6,16% в прогнозируемый период .

- Рост рынка устройств для забора крови во многом обусловлен растущей распространенностью хронических и инфекционных заболеваний в сочетании с достижениями в области медицинских технологий, что приводит к увеличению спроса на диагностические исследования и терапевтические процедуры.

- Кроме того, растущие расходы на здравоохранение и растущая осведомленность потребителей о важности ранней диагностики и регулярного мониторинга здоровья делают устройства для сбора крови неотъемлемым компонентом современных систем здравоохранения. Эти сходящиеся факторы ускоряют внедрение решений для устройств для сбора крови, тем самым значительно стимулируя рост отрасли

Анализ рынка устройств для сбора крови

- Устройства для сбора крови, включающие в себя ряд инструментов и расходных материалов для забора и обработки образцов крови, становятся все более важными компонентами современных систем здравоохранения как в диагностических, так и в терапевтических целях благодаря своим улучшенным функциям безопасности, эффективности и решающей роли в лечении заболеваний и уходе за пациентами.

- Растущий спрос на устройства для сбора крови обусловлен в первую очередь ростом распространенности хронических и инфекционных заболеваний во всем мире, растущей осведомленностью о необходимости раннего выявления заболеваний и постоянным технологическим прогрессом, ведущим к созданию более эффективных и удобных для пациентов методов сбора крови.

- Северная Америка доминирует на рынке устройств для забора крови с наибольшей долей выручки в 40,7% в 2024 году, характеризуясь развитой инфраструктурой здравоохранения, значительными инвестициями в НИОКР и сильным присутствием ключевых игроков отрасли.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для сбора крови в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 8,6% в период с 2025 по 2032 год из-за роста урбанизации, роста располагаемых доходов, более высокой распространенности инфекций и растущего спроса на передовые технологии сбора крови в таких странах, как Китай, Индия и Япония.

- Сегмент пробирок для забора крови доминирует на рынке устройств для забора крови с предполагаемой долей в 33,8% в 2024 году, что обусловлено растущей распространенностью хронических заболеваний и необходимостью рутинной диагностики. Инновации в технологии пробирок и соблюдение нормативных требований также поддерживают его доминирующее положение

Область применения отчета и сегментация рынка устройств для сбора крови

|

Атрибуты |

Ключевые данные о рынке устройств для сбора крови |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для сбора крови

«Углубление интеграции с передовыми системами автоматизации и интеллектуальной аналитикой данных»

- Значительной и ускоряющейся тенденцией на мировом рынке устройств для сбора крови является углубление интеграции с передовыми системами автоматизации и интеллектуальной аналитикой данных. Это слияние технологий значительно повышает эффективность, точность и опыт пациента во время процедур по сбору крови

- Например, разрабатываются автоматизированные устройства для флеботомии, которые используют передовые технологии визуализации для определения оптимальных мест венепункции, что позволяет проводить более точные и последовательные заборы крови. Аналогичным образом, интеллектуальные пробирки для сбора крови интегрируют функции, которые позволяют автоматически маркировать и отслеживать образцы, оптимизируя преданалитическую фазу лабораторных испытаний.

- Интеграция расширенной аналитики в устройства для сбора крови позволяет использовать такие функции, как изучение оптимальных параметров венепункции на основе демографических данных пациента и характеристик вен, прогнозирование потенциальных осложнений и предоставление интеллектуальных оповещений об отклонениях в качестве образцов. Например, некоторые передовые системы используют алгоритмы для улучшения точности визуализации вен с течением времени и могут отправлять интеллектуальные оповещения, если обнаружена ошибка сбора. Кроме того, возможности автоматизации предлагают медицинским работникам простоту работы без помощи рук для повторяющихся задач, что позволяет им больше сосредоточиться на взаимодействии с пациентом и принятии важных решений.

- Бесшовная интеграция устройств для сбора крови с лабораторными информационными системами (LIS) и электронными медицинскими картами (EHR) облегчает централизованный контроль над различными аспектами диагностического рабочего процесса. С помощью единого интерфейса пользователи могут управлять заказами пациентов, отслеживать образцы и получать доступ к результатам, создавая унифицированный и автоматизированный диагностический опыт

- Эта тенденция к более интеллектуальным, интуитивно понятным и взаимосвязанным системам сбора крови в корне меняет ожидания пользователей относительно эффективности и комфорта пациента в диагностике. Следовательно, компании разрабатывают автоматизированные устройства для сбора крови с такими функциями, как роботизированная венепункция для последовательного забора и автоматизированная обработка образцов для сокращения ручного труда

Динамика рынка устройств для сбора крови

Водитель

«Растущая потребность в связи с ростом распространенности заболеваний и ростом потребностей в диагностике»

- Растущая во всем мире распространенность различных хронических и инфекционных заболеваний в сочетании с растущим вниманием к ранней диагностике и плановым медицинским осмотрам является существенным фактором повышенного спроса на устройства для сбора крови.

- Например, рост заболеваемости диабетом, сердечно-сосудистыми заболеваниями и различными инфекционными заболеваниями (такими как грипп, COVID-19, ВИЧ/СПИД) требует частого анализа крови для диагностики, мониторинга и управления лечением. Ожидается, что такие постоянные проблемы со здоровьем будут стимулировать рост отрасли устройств для сбора крови в прогнозируемый период

- Поскольку поставщики медицинских услуг все больше осознают важность точных и своевременных результатов диагностики и стремятся повысить безопасность пациентов во время сбора крови, современные устройства для сбора крови предлагают передовые функции, такие как иглы с защитой от несанкционированного доступа, пробирки со штрих-кодом и стерильные системы сбора, что обеспечивает убедительное улучшение по сравнению с традиционными методами.

- Кроме того, растущая популярность диагностики на месте оказания медицинской помощи (PoC) и стремление к оптимизации лабораторных рабочих процессов делают современные устройства для сбора крови неотъемлемым компонентом этих систем, обеспечивая бесшовную интеграцию с автоматизированными анализаторами и лабораторными информационными системами.

- Удобство менее инвазивных методов сбора (например, взятие капиллярной крови), снижение риска травм от уколов иглой и возможность обеспечения целостности образца являются ключевыми факторами, способствующими внедрению устройств для сбора крови в больницах, клиниках и даже в учреждениях по уходу на дому. Тенденция к децентрализованному тестированию и растущая доступность удобных для пользователя вариантов сбора крови дополнительно способствуют росту рынка

Сдержанность/Вызов

«Опасения относительно целостности образцов и высокие первоначальные затраты»

- Опасения, связанные с возможными проблемами целостности образцов (например, гемолиз, свертывание, загрязнение) во время сбора крови, представляют собой существенную проблему для более широкого проникновения на рынок некоторых современных устройств. Поскольку сбор крови зависит от точных методов и стерильных условий, неправильный сбор или обращение с кровью могут привести к неточным результатам тестов, вызывая беспокойство у медицинских работников по поводу надежности диагностики

- Например, сообщения о некачественных образцах из-за неправильного использования пробирок для забора крови или ненадлежащих условий хранения могут привести к тому, что некоторые медицинские учреждения будут сомневаться в необходимости внедрения новых или более сложных методов сбора крови без проведения обширного обучения.

- Решение этих проблем посредством надежного контроля качества, стандартизированных протоколов обучения и четких инструкций к устройствам имеет решающее значение для завоевания доверия пользователей. Компании часто подчеркивают простоту использования и функции своих устройств, которые минимизируют деградацию образцов. Кроме того, относительно высокая начальная стоимость некоторых современных автоматизированных систем сбора крови и специализированных устройств по сравнению с традиционными ручными методами может стать препятствием для внедрения в бюджетных медицинских учреждениях, особенно в развивающихся регионах или небольших клиниках. В то время как основные расходные материалы для сбора крови остаются доступными, такие премиальные функции, как интегрированная визуализация вен, роботизированные системы или передовые механизмы безопасности, часто имеют более высокую цену

- Хотя цены на некоторые компоненты постепенно снижаются, воспринимаемая премия за сложные технологии автоматизации и безопасности все еще может препятствовать их широкому внедрению, особенно для тех, кто не видит немедленной отдачи от инвестиций в предлагаемые расширенные функции.

- Преодоление этих проблем посредством усовершенствованных программ обучения, наглядной демонстрации экономической эффективности и преимуществ безопасности пациентов, а также разработки более доступных и высококачественных вариантов сбора крови будет иметь решающее значение для устойчивого роста рынка.

Объем рынка устройств для сбора крови

Рынок устройств для взятия крови делится на четыре основных сегмента в зависимости от продукта, метода, области применения и конечного пользователя.

- По продукту

На основе продукта глобальный рынок устройств для забора крови сегментируется на пробирки для забора крови, иглы и шприцы, пакеты для крови, системы/мониторы для забора крови и ланцеты. Сегмент пробирок для забора крови занимает самую большую долю рынка в 33,8% в 2024 году, что обусловлено растущей распространенностью хронических заболеваний, требующих рутинной диагностики, и постоянными усовершенствованиями в технологии пробирок. Эти пробирки необходимы для различных тестов, а инновации в добавках и конструкциях повышают стабильность образцов и эффективность лаборатории.

Ожидается, что сегмент ланцетов продемонстрирует самые высокие темпы роста в 7,9% с 2025 по 2032 год, что обусловлено ростом заболеваемости хроническими заболеваниями, такими как диабет, что обуславливает спрос на частые заборы капиллярной крови для мониторинга. Этот рост также поддерживается растущей популярностью домашнего тестирования и минимально инвазивных методов сбора.

- По методу

На основе метода глобальный рынок устройств для сбора крови сегментируется на ручной сбор крови и автоматизированный сбор крови. Сегмент ручного сбора крови занимал самую большую долю рынка выручки в 67,1% в 2024 году, что обусловлено его экономической эффективностью, широкой применимостью в различных медицинских учреждениях и комфортом для пациентов. Этот метод по-прежнему широко используется в больницах, клиниках и диагностических лабораториях, чему способствуют постоянные усовершенствования в технологии игл и упрощенные процедуры сбора.

Ожидается, что сегмент автоматизированного сбора крови будет демонстрировать самый быстрый среднегодовой темп роста в 7,7% с 2025 по 2032 год, что обусловлено растущим спросом на более безопасные, эффективные и стандартизированные процедуры сбора. Автоматизация снижает человеческий фактор, повышает качество образцов и эффективность рабочего процесса, что делает ее все более привлекательной для крупномасштабных сред.

- По применению

На основе сферы применения глобальный рынок устройств для забора крови сегментируется на диагностику и терапию. Диагностический сегмент лидирует на рынке с долей рынка 65,6% в 2024 году, что обусловлено постоянно растущим спросом на анализы крови для диагностики широкого спектра хронических заболеваний, таких как рак, диабет и сердечно-сосудистые заболевания. Образцы крови имеют решающее значение для подтверждения диагнозов, мониторинга прогрессирования заболевания и принятия решений о лечении в различных медицинских специальностях.

Ожидается, что сегмент терапевтических средств продемонстрирует самые высокие среднегодовые темпы роста, составляющие приблизительно 7,2% в период с 2025 по 2032 год, что обусловлено растущим спросом на мониторинг крови в терапевтических процедурах, таких как переливание крови, аферез, а также инновациями в персонализированной медицине, требующими сбора определенных компонентов крови.

- Конечным пользователем

На основе конечного пользователя глобальный рынок устройств для сбора крови сегментирован на больницы, центры банков крови, академические учреждения и домашний уход. На сегмент больниц пришлась наибольшая доля выручки рынка в 34,2% в 2024 году, что обусловлено большим объемом диагностических тестов, проводимых ежедневно, возросшими потребностями в переливании крови, связанными с хирургическими операциями и хроническими заболеваниями, а также всеобъемлющим спектром предлагаемых медицинских услуг. Больницы служат основными пунктами оказания помощи большому потоку пациентов, которым требуется сбор крови.

Ожидается, что сегмент центров банков крови зарегистрирует самый быстрый среднегодовой темп роста в 7,5% в течение прогнозируемого периода, что будет обусловлено достижениями в технологиях забора крови и ростом числа специализированных диагностических тестов, проводимых в этих специализированных учреждениях.

Региональный анализ рынка устройств для сбора крови

- Северная Америка доминирует на рынке устройств для сбора крови с самой большой долей выручки в 40,7% в 2024 году, что обусловлено ее высокоразвитой инфраструктурой здравоохранения и значительными инвестициями в исследования и разработки.

- Поставщики медицинских услуг в регионе высоко ценят улучшенные функции безопасности пациентов, повышенную точность и оптимизированные рабочие процессы, предлагаемые современными устройствами для сбора крови, которые легко интегрируются с электронными медицинскими картами и лабораторными информационными системами.

- Это широкое распространение также поддерживается высокими расходами на здравоохранение, сильным акцентом на профилактическую диагностику и раннее выявление заболеваний, а также заметным присутствием ключевых игроков отрасли, активно занимающихся разработкой инновационных технологий сбора крови. Это позиционирует устройства для сбора крови как важный компонент для эффективного и безопасного ухода за пациентами по всей Северной Америке

Обзор рынка устройств для сбора крови в США

Рынок устройств для сбора крови в США получил наибольшую долю выручки в 72,6% в 2024 году в Северной Америке, чему способствовало быстрое внедрение передовых диагностических технологий и расширение инфраструктуры здравоохранения. Поставщики медицинских услуг все больше отдают приоритет безопасности и эффективности пациентов за счет интегрированных высококачественных систем сбора крови. Растущее предпочтение передовым преаналитическим решениям в сочетании с устойчивым спросом на автоматизированные системы и интегрированное управление данными еще больше стимулирует индустрию устройств для сбора крови. Более того, растущая интеграция ИТ-систем здравоохранения и сильный акцент на клинических результатах вносят значительный вклад в расширение рынка.

Обзор европейского рынка устройств для сбора крови

Прогнозируется, что рынок устройств для сбора крови в Европе будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год, в первую очередь за счет растущей распространенности хронических и инфекционных заболеваний и растущей потребности в расширенных диагностических возможностях в больницах и лабораториях. Рост стареющего населения в сочетании со спросом на более безопасные и эффективные методы сбора крови способствует внедрению современных устройств. Европейские системы здравоохранения также привлекают точность и надежность, которые предлагают эти устройства. В регионе наблюдается значительный рост в приложениях для больниц, диагностических центров и банков крови, при этом современные устройства для сбора крови включаются как в новые проекты учреждений, так и в модернизацию существующих лабораторий.

Обзор рынка устройств для сбора крови в Великобритании

Ожидается, что рынок устройств для забора крови в Великобритании будет расти с заметным среднегодовым темпом роста с 2025 по 2032 год, что обусловлено растущим спросом на расширенную диагностику и желанием повысить комфорт и безопасность пациентов во время забора крови. Кроме того, опасения относительно эффективности здравоохранения и снижения риска травм от уколов иглой побуждают как поставщиков медицинских услуг, так и пациентов выбирать современные решения для забора крови. Ожидается, что принятие Великобританией передовых медицинских технологий наряду с ее надежной инфраструктурой здравоохранения продолжит стимулировать рост рынка.

Обзор рынка устройств для сбора крови в Германии

Ожидается, что рынок устройств для сбора крови в Германии будет расширяться со значительным среднегодовым темпом роста с 2025 по 2032 год, что обусловлено растущей осведомленностью о диагностической точности и спросом на технологически продвинутые высококачественные решения. Хорошо развитая инфраструктура здравоохранения Германии в сочетании с ее акцентом на инновации и строгие стандарты качества способствуют внедрению современных устройств для сбора крови, особенно в больницах и клинических лабораториях. Интеграция решений для сбора крови с системами автоматизации лабораторий также становится все более распространенной, с сильным предпочтением безопасных, ориентированных на пациента решений, соответствующих местным ожиданиям здравоохранения.

Обзор рынка устройств для сбора крови в Азиатско-Тихоокеанском регионе

Рынок устройств для забора крови в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста в 8,6% в течение прогнозируемого периода с 2025 по 2032 год, что обусловлено ростом урбанизации, ростом располагаемых доходов и значительным технологическим прогрессом в таких странах, как Китай, Япония и Индия. Растущие расходы на здравоохранение в регионе, поддерживаемые правительственными инициативами, способствующими доступу к диагностике, стимулируют внедрение современных устройств для забора крови. Кроме того, поскольку Азиатско-Тихоокеанский регион становится производственным центром для медицинских компонентов и систем, доступность и доступность устройств для забора крови расширяются для более широкой потребительской базы здравоохранения.

Обзор рынка устройств для сбора крови в Китае

Рынок устройств для сбора крови в Китае обеспечил значительную долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, что объясняется расширением среднего класса в стране, быстрой урбанизацией и высокими темпами внедрения технологий в здравоохранении. Китай является одним из крупнейших рынков медицинских устройств, и устройства для сбора крови становятся все более необходимыми в больницах, диагностических центрах и банках крови. Стремление к модернизации инфраструктуры здравоохранения и наличие все более сложных вариантов сбора крови, наряду с сильными отечественными производителями, являются ключевыми факторами, стимулирующими рынок в Китае.

Обзор рынка устройств для сбора крови в Индии

Ожидается, что рынок устройств для забора крови в Индии будет демонстрировать самый высокий среднегодовой темп роста в 8,15% с 2025 по 2032 год, что обусловлено быстро улучшающейся инфраструктурой здравоохранения, растущей осведомленностью о ранней диагностике заболеваний и большим пулом пациентов. Растущая распространенность инфекционных и хронических заболеваний требует увеличения объема анализов крови. Правительственные инициативы, направленные на улучшение доступности и финансовой доступности здравоохранения, в сочетании с ростом частных инвестиций в диагностические лаборатории и больницы, являются значительными драйверами внедрения устройств для забора крови по всей стране.

Доля рынка устройств для сбора крови

Лидерами отрасли по производству устройств для сбора крови являются в основном известные компании, в том числе:

- Эбботт (США)

- Medtronic (Ирландия)

- БД (США)

- Корпорация Терумо (Япония)

- NIPRO (Япония)

- QIAGEN (Германия)

- MEDICAL Srl (Италия)

- TERUMO BCT, Inc. (США)

- Fresenius Kabi AG (Германия)

- Grifols, SA (Испания)

- Jiangsu Micsafe Medical Technology Co., Ltd. (Китай)

- SARSTEDT AG & Co. KG (Германия)

- Retractable Technologies, Inc. (США)

- FL MEDICAL srl Unipersonale (Италия)

- Медицинская академия AB (Нидерланды)

Последние разработки на мировом рынке устройств для сбора крови

- В апреле 2024 года Streck представила Protein Plus BCT — новую пробирку для забора цельной крови с прямым забором, предназначенную для стабилизации концентрации белка в плазме во время хранения при комнатной температуре. Этот запуск расширяет портфель продуктов компании и укрепляет ее конкурентные позиции на рынке

- В апреле 2024 года компания Becton, Dickinson and Company (BD ) представила в Индии набор для сбора крови BD Vacutainer UltraTouch Push Button. Этот инновационный продукт оснащен технологией BD RightGauge, позволяющей использовать более тонкую иглу для сбора крови, и технологией BD PentaPoint, которая значительно снижает болезненность введения для пациентов.

- В январе 2025 года компания Fresenius Kabi объявила, что FDA предоставило разрешение 510(k) на ее адаптивную номограмму — альтернативный алгоритм для системы плазмафереза Aurora Xi, направленный на оптимизацию эффективности сбора плазмы.

- В марте 2025 года компании BD (Becton, Dickinson and Company ) и Babson Diagnostics объявили о результатах новых исследований, демонстрирующих, что обычные анализы крови с использованием нескольких капель крови, собранных с помощью системы сбора капиллярной крови BD MiniDraw, столь же точны, как и забор большего объема крови из вены, что потенциально улучшает доступ пациентов к тестированию.

- В октябре 2024 года компания Terumo Blood and Cell Technologies начала запуск в США автоматизированной системы обработки крови Reveos совместно с Центрами крови Америки. Reveos, используемый по всему миру более десяти лет, нацелен на эффективность и поддержку поставок тромбоцитов

- В ноябре 2023 года компания BD представила устройство для забора крови без иглы PIVO Pro Needle-free Blood Collection Device, позволяющее брать образцы крови непосредственно из периферической внутривенной линии пациента без использования традиционной иглы. Это устройство создано на основе существующей технологии PIVO компании BD

- В январе 2023 года Capitainer сотрудничала с AstraZeneca , чтобы использовать новое устройство от Capitainer для разработки протоколов для биомаркеров, имеющих отношение к клиническим лекарственным программам AstraZeneca.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.