Global Blood Collection Market

Размер рынка в млрд долларов США

CAGR :

%

USD

9.63 Billion

USD

16.30 Billion

2025

2033

USD

9.63 Billion

USD

16.30 Billion

2025

2033

| 2026 –2033 | |

| USD 9.63 Billion | |

| USD 16.30 Billion | |

| % | |

|

Сегментация мирового рынка сбора крови по продуктам (пробирки для сыворотки, пробирки для плазмы, ЭДТА, гепарин, коагуляционные растворы, глюкоза, иглы, ланцеты, СОЭ, шприцы и пакеты для крови), методам (ручные и автоматизированные), областям применения (диагностика, лечение), конечным пользователям (больницы, центры переливания крови, академические учреждения и домашний уход) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка сбора крови

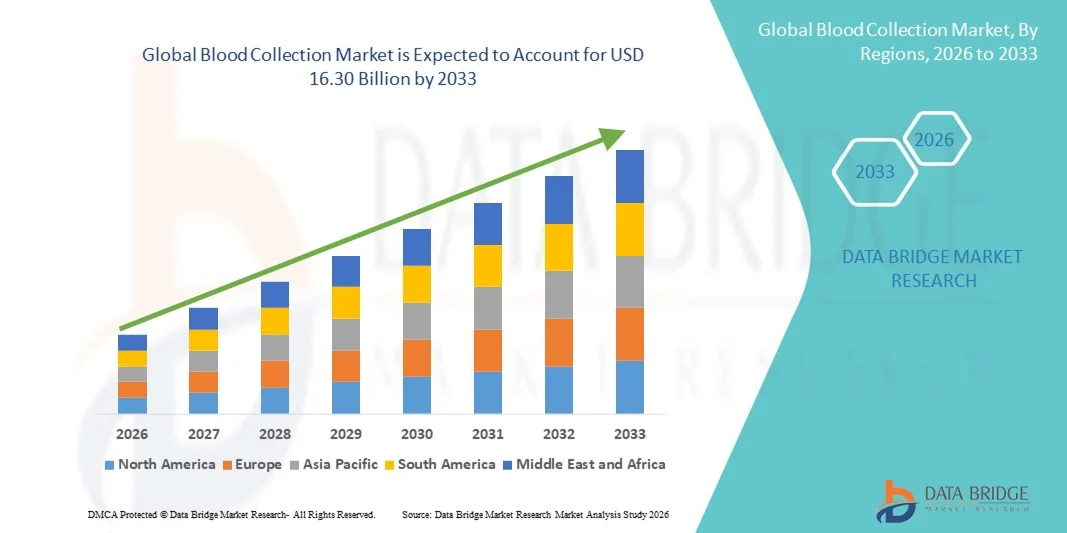

- Объем мирового рынка сбора крови в 2025 году оценивался в 9,63 млрд долларов США и, как ожидается, достигнет 16,30 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,80% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением распространенности хронических и инфекционных заболеваний, ростом числа диагностических тестов и постоянным совершенствованием технологий забора крови, что приводит к увеличению спроса в больницах, диагностических лабораториях и банках крови.

- Кроме того, растущая осведомленность о ранней диагностике заболеваний, расширение инфраструктуры здравоохранения и все более широкое внедрение малоинвазивных и безопасных устройств для сбора крови превращают решения для сбора крови в неотъемлемые компоненты современных диагностических и терапевтических процедур. Эти факторы в совокупности ускоряют внедрение решений для сбора крови, тем самым значительно стимулируя рост отрасли.

Анализ рынка сбора крови

- Устройства для сбора крови, включая иглы, шприцы, вакуумные пробирки, ланцеты и пакеты для крови, становятся все более важными компонентами современных диагностических и трансфузионных служб благодаря их роли в точном выявлении заболеваний, терапевтическом мониторинге и безопасном хранении крови. Растущее внимание к ранней диагностике и профилактике заболеваний продолжает стимулировать спрос в медицинских учреждениях.

- Растущий спрос на продукты для сбора крови в первую очередь обусловлен увеличением распространенности хронических заболеваний, ростом числа хирургических вмешательств, расширением программ донорства крови и растущей потребностью в рутинных диагностических исследованиях в больницах и лабораториях.

- Северная Америка доминировала на рынке сбора крови, занимая наибольшую долю выручки в 38,9% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, высокими показателями диагностического тестирования, сильным присутствием ведущих производителей медицинского оборудования и широким внедрением систем сбора крови с улучшенными характеристиками безопасности. На долю США приходится значительная часть регионального спроса благодаря растущим программам скрининга и высоким расходам на здравоохранение.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке сбора крови в течение прогнозируемого периода, демонстрируя среднегодовой темп роста в 9,1% в период с 2026 по 2033 год. Это обусловлено увеличением инвестиций в здравоохранение, повышением осведомленности о ранней диагностике заболеваний, расширением больничных сетей и ростом инициатив по донорству крови в развивающихся странах.

- В 2025 году сегмент диагностики занимал наибольшую долю рынка по выручке, составляющую 71,3%, что обусловлено растущей распространенностью хронических, инфекционных заболеваний и заболеваний, связанных с образом жизни, во всем мире.

Обзор отчета и сегментация рынка сбора крови

|

Атрибуты |

Ключевые рыночные тенденции в сфере сбора крови. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка сбора крови

Технологические достижения в области автоматизированных и безопасных устройств для сбора крови.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке сбора крови является растущее внедрение автоматизированных, безопасных и ориентированных на пациента систем сбора крови, разработанных для повышения точности, снижения рисков загрязнения и улучшения общей эффективности рабочего процесса в медицинских учреждениях.

- Современные устройства для забора крови, включая вакуумные пробирки, усовершенствованные ланцеты и системы безопасности игл, все чаще разрабатываются с улучшенной эргономикой и интегрированными механизмами безопасности для минимизации травм от уколов иглой среди медицинских работников.

- Например, производители внедряют предварительно собранные наборы для сбора крови и устройства для закрытой системы переноса, которые уменьшают количество ошибок при обращении с образцами и снижают риск их загрязнения.

- Внедрение технологий штрихового кодирования и цифровой маркировки также упрощает идентификацию образцов, отслеживание и управление данными в больницах и диагностических лабораториях.

- Кроме того, растет спрос на малоинвазивные методы забора капиллярной крови, особенно в сфере домашнего ухода и экспресс-диагностики.

- Переход к более безопасным, эффективным и технологически совершенным решениям для сбора крови трансформирует клиническую диагностику и способствует внедрению этих продуктов в больницах, банках крови, диагностических центрах и амбулаторных медицинских учреждениях.

Динамика рынка сбора крови

Водитель

Рост распространенности хронических заболеваний и увеличение объемов диагностических исследований.

- Растущее глобальное бремя хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания, рак и инфекционные болезни, является одной из основных причин роста спроса на продукцию для сбора крови.

- Регулярное исследование крови играет решающую роль в ранней диагностике заболеваний, мониторинге лечения и профилактике заболеваний, тем самым значительно увеличивая объем образцов крови, собираемых во всем мире.

- Расширение сети диагностических лабораторий, банков крови и патологоанатомических служб, особенно в странах с развивающейся экономикой, ускоряет закупку современных пробирок, игл, шприцев и ланцетов для сбора крови.

- Инициативы правительства, направленные на продвижение программ профилактического медицинского обследования и регулярных медицинских осмотров, дополнительно способствуют устойчивому росту рынка.

- Кроме того, развитие услуг по уходу за больными на дому и децентрализованной диагностики повышает спрос на удобные и безопасные устройства для забора крови.

- Растущее число хирургических операций, случаев травм и кампаний по сдаче крови во всем мире также поддерживает стабильный спрос в системах здравоохранения.

Сдержанность/Вызов

Риск травм от уколов иглой и требования к соблюдению нормативных требований.

- Одной из главных проблем на рынке сбора крови является риск травм от уколов иглой и, как следствие, передачи инфекций, передающихся через кровь, среди медицинских работников.

- Несмотря на достижения в области проектирования устройств, обеспечивающих безопасность, неправильное обращение или недостаточная подготовка персонала по-прежнему могут приводить к профессиональным опасностям.

- Жесткие нормативные требования, регулирующие производство, стерилизацию, маркировку и утилизацию продуктов для сбора крови, могут увеличить затраты производителей на соблюдение этих требований.

- Например, колебания цен на сырье и сбои в цепочке поставок могут повлиять на доступность продукции и стабильность цен.

- В условиях ограниченных ресурсов ограниченный доступ к высококачественным устройствам для сбора крови и недостаточная инфраструктура для обучения могут еще больше ограничить проникновение на рынок.

- Для обеспечения устойчивого роста рынка сбора крови крайне важно решать эти проблемы за счет усовершенствованных конструкций с точки зрения безопасности, комплексных программ обучения, экономически эффективных производственных стратегий и соблюдения мировых стандартов качества.

Обзор рынка сбора крови

Рынок сегментирован по типу продукции, методу, применению и конечному пользователю.

- По продукту

Рынок средств для сбора крови сегментирован по типу продукции на пробирки для сыворотки, пробирки для плазмы, ЭДТА, гепарина, коагуляционные пробирки, пробирки для глюкозы, иглы, ланцеты, пробирки для определения СОЭ, шприцы и пакеты для крови. Сегмент пробирок для сыворотки занимал наибольшую долю рынка, составляющую 28,4% выручки в 2025 году, благодаря широкому использованию в рутинных биохимических, иммунологических и серологических исследованиях по всему миру. Пробирки для сыворотки широко используются в диагностических лабораториях благодаря их способности обеспечивать получение высококачественных образцов без помех для точного анализа. Растущая распространенность хронических заболеваний, таких как диабет, сердечно-сосудистые заболевания и заболевания почек, значительно увеличила объемы рутинных анализов крови. Повышение осведомленности о профилактической медицине и ежегодных медицинских осмотрах дополнительно поддерживает доминирование сегмента. Растущее расширение сетей диагностических лабораторий в развивающихся странах также способствует высокому спросу. Технологические достижения, такие как гелевые системы разделения и активаторы свертывания, повышают эффективность и надежность. Больницы предпочитают пробирки для сыворотки из-за их совместимости с автоматизированными анализаторами и стандартизированными протоколами тестирования. Кроме того, активные закупки со стороны государственных больниц и частных медицинских учреждений поддерживают рост выручки. Расширение страхового покрытия диагностических процедур также способствует увеличению частоты проведения анализов. Рост численности пожилого населения, нуждающегося в постоянном наблюдении, еще больше укрепляет этот сегмент.

Ожидается, что сегмент пакетов для крови продемонстрирует самый быстрый среднегодовой темп роста в 11,9% в период с 2026 по 2033 год, обусловленный растущим спросом на переливание крови, оказание помощи при травмах и сложные хирургические процедуры. Увеличение числа дорожно-транспортных происшествий и экстренных госпитализаций во всем мире значительно увеличивает потребность в переливании крови. Растущая распространенность гематологических заболеваний, таких как анемия, гемофилия и талассемия, также способствует росту спроса. Правительства активно продвигают добровольные кампании по донорству крови, укрепляя инфраструктуру банков крови по всему миру. Технологические инновации, включая многокамерные пакеты для крови с разделением компонентов, повышают эффективность работы. Строгие правила безопасного хранения и транспортировки крови способствуют внедрению современных пакетов для крови. Расширение инфраструктуры здравоохранения в развивающихся странах ускоряет проникновение новых технологий. Рост числа операций по трансплантации органов и онкологических заболеваний также увеличивает потребление крови. Повышение осведомленности о безопасных методах переливания крови еще больше стимулирует рост. Инвестиции в модернизацию банков крови и логистику холодовой цепи значительно способствуют быстрому расширению этого сегмента.

- Методом

В зависимости от метода, рынок сбора крови сегментируется на ручной и автоматизированный. Ручной сегмент занимал наибольшую долю рынка, составляющую 62,7% выручки в 2025 году, главным образом благодаря широкому использованию в больницах, клиниках, диагностических центрах и сельских медицинских учреждениях. Ручные методы сбора крови экономически эффективны и требуют минимальной технологической инфраструктуры, что делает их легкодоступными в регионах с ограниченными ресурсами. Квалифицированные флеботомисты по-прежнему используют традиционные иглы и шприцы для точного и контролируемого взятия образцов. Доступность ручных устройств способствует их закупке в больших объемах в государственных системах здравоохранения. Рост числа амбулаторных посещений и рутинных диагностических исследований еще больше поддерживает высокий спрос. Ручные методы обеспечивают гибкость в экстренных ситуациях и при взятии образцов у постели больного. Развивающиеся страны с ограниченной инфраструктурой автоматизации продолжают в значительной степени полагаться на традиционные системы. Программы обучения медицинских работников преимущественно делают акцент на ручных методах сбора крови. Простота и надежность ручных устройств еще больше укрепляют их доминирующее положение.

Прогнозируется, что сегмент автоматизированных систем продемонстрирует самый быстрый среднегодовой темп роста в 13,6% в период с 2026 по 2033 год, чему способствует растущий спрос на точность, эффективность и снижение человеческих ошибок при процедурах забора крови. Автоматизированные системы минимизируют травмы от уколов иглой и повышают стандарты безопасности пациентов. Растущее внимание к протоколам инфекционного контроля и правилам охраны труда ускоряет внедрение. Передовые диагностические лаборатории все чаще отдают предпочтение автоматизации для сокращения времени выполнения анализов и повышения эффективности рабочих процессов. Интеграция с цифровыми медицинскими картами и лабораторными информационными системами еще больше укрепляет рост рынка. Рост расходов на здравоохранение во всем мире поддерживает инвестиции в автоматизированные технологии. Технологические достижения, позволяющие осуществлять забор крови с помощью вакуумной системы и закрытой системы, повышают надежность. Растущее внимание к обеспечению качества и стандартизированной обработке образцов также способствует росту. Расширение сети корпоративных больниц и специализированных диагностических сетей значительно способствует быстрому внедрению.

- По заявлению

В зависимости от области применения рынок сбора крови сегментирован на диагностику и лечение. В 2025 году сегмент диагностики занимал наибольшую долю рынка, составляющую 71,3%, что обусловлено растущей распространенностью хронических, инфекционных и связанных с образом жизни заболеваний во всем мире. Увеличение внедрения профилактической медицины и программ рутинного скрининга значительно повышает объемы анализов крови. Государственные инициативы, поддерживающие программы раннего выявления заболеваний, еще больше стимулируют спрос. Растущее число пожилых людей, нуждающихся в регулярном медицинском наблюдении, укрепляет лидирующие позиции. Технологические достижения в области молекулярной диагностики и тестирования биомаркеров еще больше увеличивают потребность в образцах. Увеличение числа случаев диабета, сердечно-сосудистых заболеваний и заболеваний щитовидной железы стимулирует частоту рутинных анализов. Рост персонализированной медицины и прецизионной диагностики также способствует расширению. Расширение лабораторных сетей и диагностических центров в развивающихся странах дополнительно укрепляет позиции сегмента. Страховое покрытие лабораторных анализов способствует увеличению объемов тестирования.

Ожидается, что сегмент лечения продемонстрирует самый быстрый среднегодовой темп роста в 10,8% в период с 2026 по 2033 год, чему способствуют рост числа переливаний крови, химиотерапевтических процедур и хирургических вмешательств во всем мире. Увеличение числа травм и несчастных случаев значительно повышает потребность в экстренном переливании крови. Рост распространенности рака, требующего поддерживающей терапии кровью, еще больше ускоряет спрос. Расширение отделений интенсивной терапии и травматологических центров увеличивает использование крови. Рост числа операций по трансплантации органов также способствует росту. Технологические достижения в трансфузионной медицине улучшают тестирование безопасности и совместимости. Государственные инвестиции в инфраструктуру экстренной медицинской помощи дополнительно поддерживают расширение. Повышение осведомленности о передовых терапевтических процедурах усиливает спрос. Растущая распространенность гематологических заболеваний во всем мире также ускоряет быстрый рост сегмента.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок сбора крови сегментируется на больницы, центры переливания крови, академические учреждения и службы домашнего ухода. Больничный сегмент занимал наибольшую долю рынка, составляющую 48,9% выручки в 2025 году, благодаря высокому уровню госпитализации, развитой диагностической инфраструктуре и комплексным возможностям лечения. Больницы проводят значительное количество анализов крови ежедневно как для стационарных, так и для амбулаторных пациентов. Увеличение числа хирургических операций и экстренных госпитализаций существенно способствует росту спроса на сбор крови. Интеграция автоматизированных лабораторных систем повышает операционную эффективность в больницах. Растущее бремя хронических заболеваний требует постоянного мониторинга, что поддерживает увеличение объемов анализов. Расширение сети многопрофильных больниц в развивающихся странах еще больше укрепляет доминирование сегмента. Наличие квалифицированных медицинских работников обеспечивает эффективную обработку образцов. Государственное финансирование больничной инфраструктуры также способствует росту.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 12,4% в период с 2026 по 2033 год, чему способствуют растущий спрос на дистанционный мониторинг состояния пациентов и удобные диагностические услуги. Рост числа пожилых людей, предпочитающих медицинские услуги на дому, значительно способствует этому росту. Технологические достижения, позволяющие создавать безопасные наборы для сбора образцов крови на дому, повышают доступность услуг. Расширение платформ телемедицины и услуг по сбору диагностических образцов на дому ускоряет внедрение таких услуг. Растущая осведомленность о профилактической медицине и регулярном мониторинге здоровья дополнительно стимулирует спрос. Увеличение распространенности хронических заболеваний, требующих частого обследования, поддерживает услуги на дому. Экономическая эффективность и сокращение числа посещений больниц также побуждают пациентов выбирать решения для домашнего ухода. Инвестиции в цифровую инфраструктуру здравоохранения еще больше укрепляют этот быстрорастущий сегмент.

Региональный анализ рынка сбора крови

- Северная Америка доминировала на рынке сбора крови, занимая наибольшую долю выручки в 38,9% в 2025 году. Это обусловлено развитой инфраструктурой здравоохранения, высокими объемами диагностических исследований, сильным присутствием ведущих производителей медицинского оборудования и широким внедрением систем сбора крови с улучшенными характеристиками безопасности.

- Регион может похвастаться хорошо развитой сетью больниц, организованными банками крови, а также высокой частотой плановых медицинских осмотров и профилактических диагностических программ.

- Рынок занимает значительную долю регионального спроса благодаря расширению общенациональных программ скрининга, росту распространенности хронических заболеваний и стабильно высоким расходам на здравоохранение, поддерживающим закупку современных устройств для сбора крови.

Анализ рынка сбора крови в США.

В 2025 году рынок сбора крови в США занял наибольшую долю выручки в Северной Америке, чему способствовала развитая экосистема диагностического тестирования и развитая инфраструктура клинических лабораторий. Растущая распространенность диабета, сердечно-сосудистых заболеваний, рака и инфекционных заболеваний значительно увеличивает спрос на рутинные анализы крови. Поддерживаемые государством программы скрининга и инициативы в области профилактической медицины еще больше увеличивают объемы анализов в больницах и диагностических лабораториях. Кроме того, присутствие крупных мировых производителей и постоянные инновации в области безопасных устройств, вакуумных пробирок для сбора крови и малоинвазивных ланцетов способствуют росту рынка. Расширение услуг по уходу на дому и экспресс-диагностики также способствует устойчивому спросу по всей стране.

Анализ европейского рынка сбора крови.

Прогнозируется, что европейский рынок сбора крови будет стабильно расти в течение всего прогнозируемого периода, чему способствуют развитые системы здравоохранения и растущее внимание к ранней диагностике заболеваний. Рост численности пожилого населения и увеличение распространенности хронических заболеваний повышают потребность в регулярном диагностическом анализе крови. Нормативные требования, способствующие использованию устройств с защитой от травм, вызванных уколами иглой, ускоряют замену традиционных устройств для сбора крови. Кроме того, расширение программ донорства крови и хорошо развитые службы переливания крови в основных европейских странах поддерживают стабильный спрос на продукцию. Инвестиции в автоматизацию лабораторий и цифровые системы отслеживания образцов также способствуют региональному росту.

Анализ рынка сбора крови в Великобритании.

Ожидается, что рынок сбора крови в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют структурированные национальные программы скрининга и развитая сеть диагностических лабораторий. Повышение осведомленности о профилактической медицине и ранней диагностике заболеваний стимулирует регулярное тестирование крови в различных возрастных группах. Государственные кампании по донорству крови и модернизация патологоанатомических служб дополнительно стимулируют спрос на передовые системы сбора крови. Кроме того, внедрение устройств, соответствующих требованиям безопасности, для снижения профессиональных рисков среди медицинских работников укрепляет позиции рынка. Расширение услуг здравоохранения на уровне общин также способствует более широкому использованию продукции.

Анализ рынка сбора крови в Германии.

Ожидается, что рынок сбора крови в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют развитая инфраструктура здравоохранения страны и высокие стандарты диагностики. Сильный акцент Германии на прецизионной медицине и точности лабораторных исследований способствует внедрению высококачественных пробирок, игл и устройств безопасности для сбора крови. Рост заболеваемости хроническими заболеваниями и увеличение объемов лабораторных исследований создают устойчивый спрос. Кроме того, требования к соблюдению нормативных требований, способствующие более безопасному использованию медицинских изделий, ускоряют переход к передовым системам сбора крови. Наличие крупных производителей медицинских изделий и научно-исследовательских учреждений еще больше повышает перспективы роста рынка.

Анализ рынка сбора крови в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок сбора крови в Азиатско-Тихоокеанском регионе станет самым быстрорастущим регионом, увеличиваясь на 9,1% в год в период с 2026 по 2033 год. Это обусловлено ростом инвестиций в здравоохранение, расширением больничной инфраструктуры и повышением осведомленности о ранней диагностике заболеваний. Быстрая урбанизация и улучшение доступа к медицинским услугам в таких странах, как Китай, Индия, Япония и Южная Корея, значительно увеличивают объемы диагностических исследований. Государственные инициативы, направленные на популяризацию регулярных медицинских осмотров и укрепление программ донорства крови, дополнительно стимулируют спрос. Кроме того, расширение частных диагностических сетей и рост медицинского туризма способствуют увеличению закупок продуктов для сбора крови в регионе.

Анализ рынка сбора крови в Японии.

Рынок сбора крови в Японии стабильно развивается благодаря старению населения страны и сильному акценту на профилактическую медицину. Высокие стандарты точности диагностики и передовые лабораторные системы способствуют использованию технологически совершенных устройств для сбора крови. Рост заболеваемости хроническими заболеваниями, связанными с возрастом, приводит к необходимости частого мониторинга и анализа крови. Кроме того, хорошо организованная система переливания крови в Японии и строгие требования к соблюдению нормативных требований способствуют стабильному внедрению продукции. Постоянные инновации в малоинвазивных и удобных для пациентов методах сбора крови также способствуют росту рынка.

Анализ рынка сбора крови в Китае.

В 2025 году рынок сбора крови в Китае занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрым развитием инфраструктуры здравоохранения и расширением сетей диагностических лабораторий. Повышение осведомленности о здоровье, увеличение государственных расходов на здравоохранение и масштабные программы скрининга населения стимулируют объемы анализов крови. Расширение сети больниц в стране и рост частного сектора здравоохранения значительно увеличивают спрос на пробирки для сбора крови, шприцы и устройства безопасности. Кроме того, национальные инициативы по донорству крови и улучшение инфраструктуры трансфузионной медицины поддерживают устойчивый рост рынка. Наличие отечественных производителей также повышает доступность и ценовую доступность продукции для сбора крови в городских и сельских районах.

Доля рынка сбора крови

В отрасли сбора крови лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- БД (США)

- Корпорация Терумо (Япония)

- Sarstedt AG & Co. (Германия)

- Greiner Bio-One (Австрия)

- Компания «Гамильтон» (США)

- S-Monovette (Германия)

- Вакуэтт (Австрия)

- BD Vacutainer (США)

- Micropoint Diagnostics (США)

- Корпорация Haemonetics (США)

- Кардинал Хит (США)

- Сигма-Олдрич (США)

- Группа компаний Lonza (Швейцария)

- Новацит (Великобритания)

- ooperSurgical (США)

- Ортопедическая клиническая диагностика (США)

- Ceveron AB (Швеция)

- ITEA Medical AB (Швеция)

- Группа компаний Tecan (Швейцария)

- Bio-Rad Laboratories (США)

Последние тенденции на мировом рынке сбора крови

- В декабре 2023 года компания Becton, Dickinson and Company (BD) получила разрешение FDA США (510(k)) на новое устройство для сбора крови из пальца, позволяющее получать результаты лабораторного качества из образцов, полученных путем прокола пальца, что способствует расширению возможностей экспресс-диагностики и снижению зависимости от традиционной венепункции. Это устройство упрощает и делает менее инвазивным забор крови для рутинной диагностики.

- В декабре 2024 года компания BD совместно с Babson Diagnostics запустила систему сбора капиллярной крови BD MiniDraw, в которой используются технологии BetterWay для сбора небольших объемов капиллярной крови для диагностических исследований, что расширяет возможности забора крови в аптеках и амбулаторных учреждениях.

- В марте 2024 года компания BD выпустила в Индии набор для сбора крови BD Vacutainer UltraTouch Push Button, оснащенный технологиями BD RightGauge и PentaPoint, которые снижают дискомфорт для пациента благодаря более тонкой игле и более плавному введению, улучшая ощущения пациента во время сбора крови.

- В июне 2024 года компания Tasso Inc. в партнерстве с Lindus Health внедрила систему дистанционного сбора крови для клинических испытаний, позволяющую пациентам самостоятельно сдавать образцы крови с минимальным дискомфортом, что повышает доступность децентрализованных исследований и крупномасштабных научных работ.

- В апреле 2024 года компания Streck выпустила пробирку для сбора цельной крови Protein Plus BCT*, предназначенную для стабилизации белков плазмы в широком диапазоне концентраций при комнатной температуре для исследовательских целей, в том числе для поддержки биомаркерных и протеомных исследований.

- В январе 2025 года компания Terumo BCT подписала меморандум о взаимопонимании по стратегическому партнерству с Шаньдунским институтом медицинских изделий и контроля фармацевтической упаковки с целью активизации технических исследований и инноваций в технологиях сбора компонентов крови и укрепления долгосрочных стратегий развития продукции.

- В январе 2025 года компания Fresenius Kabi получила разрешение FDA на использование функции адаптивной номограммы в своей системе плазмафереза Aurora Xi, что позволило увеличить объем сбора плазмы за одно донорство примерно на 11,5 % при обеспечении безопасной работы — ключевое улучшение эффективности сбора плазмы в банках крови.

- В марте 2025 года компании BD и Babson Diagnostics сообщили, что анализы капиллярной крови из пальца могут сравниться по точности с традиционными венозными заборами крови для мониторинга состояния здоровья и хронических заболеваний, что подчеркивает сдвиг в клинической практике в сторону альтернативных методов сбора крови, сохраняющих диагностическую надежность.

- В марте 2025 года компании Shin Nippon Biomedical Laboratories и Tasso Inc. создали совместное предприятие для распространения устройств для забора крови по требованию в Японии, расширив доступ к малоинвазивным и децентрализованным решениям для забора крови на рынках телемедицины и самообслуживания.

- В апреле 2025 года группа исследователей из Университета Висконсина в Мэдисоне сообщила о разработке метода сбора крови с помощью микроигл, представляющего собой практически безболезненную альтернативу традиционным иглам и указывающего на будущие достижения в области неинвазивного забора крови.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.