Global Blowing Agents Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.91 Billion

USD

3.02 Billion

2024

2032

USD

1.91 Billion

USD

3.02 Billion

2024

2032

| 2025 –2032 | |

| USD 1.91 Billion | |

| USD 3.02 Billion | |

| % | |

|

Сегментация мирового рынка вспенивающих агентов по типу (экзотермические и эндотермические), химии (физические вспенивающие агенты и химические вспенивающие агенты), процессу вспенивания (эндотермические химические вспенивающие агенты, экзотермические химические вспенивающие агенты, эндотермические и экзотермические смешанные химические вспенивающие агенты), типу продукта (гидрохлорфторуглероды, гидрофторуглероды, углеводороды и другие), пены (полиуретановая пена (PU), полистирольная пена (PS), фенольная пена, полиолефиновая пена и другие), применению (строительство, автомобилестроение, мебель, бытовая техника, упаковка и другие применения) - отраслевые тенденции и прогноз до 2032 года

Размер рынка вспенивающих агентов

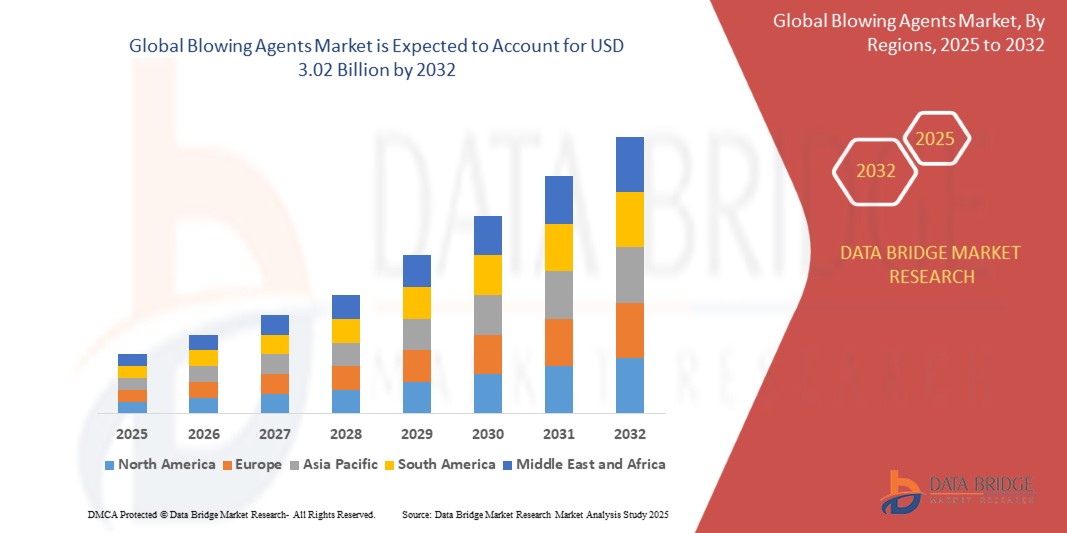

- Мировой рынок вспенивающих агентов оценивался в 1,91 млрд долларов США в 2024 году и, как ожидается, достигнет 3,02 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 5,96%, в первую очередь за счет спроса на изоляцию, легкие материалы и устойчивое развитие.

- Этот рост обусловлен такими факторами, как рост объемов строительства, нормативы энергоэффективности, спрос на полимерную пену и экологически чистые вспенивающие агенты.

Анализ рынка вспенивающих агентов

- Пенообразователи используются в передовых приложениях в ветроэнергетике, аэрокосмической, морской и автомобильной промышленности для повышения структурной целостности, снижения веса, топливной эффективности и долговечности. Эти решения позволяют увеличить срок службы компонентов, снизить затраты на техническое обслуживание и сократить время простоя. Пенообразователи способствуют сотрудничеству между производителями смол, композитов и OEM-производителями для внедрения инноваций, соответствия меняющимся стандартам устойчивости и производительности, а также соблюдения строгих отраслевых норм

- Спрос на пенообразователи в значительной степени обусловлен растущей потребностью в легких композитах, энергоэффективности и высокопрочных приложениях. Повышенное внимание к возобновляемым источникам энергии (особенно энергии ветра), правилам безопасности в аэрокосмической отрасли и морской прочности стимулирует внедрение. Достижения в области систем смол, автоматизированных технологий ремонта и основных материалов (пена, бальза, соты) улучшают механические свойства, сокращают время ремонта и повышают экономическую эффективность. Правительственные инициативы, продвигающие возобновляемые источники энергии, сокращение выбросов углерода и устойчивое строительство, дополнительно стимулируют рост рынка наряду с ростом инвестиций в экологически чистые технологии и методы круговой экономики

- Северная Америка выделяется как один из доминирующих регионов для пенообразователей, движимая бурно развивающимися проектами в области ветроэнергетики, расширяющимся аэрокосмическим сектором и растущим развитием инфраструктуры с использованием легких композитных материалов. Регион выигрывает от сильной государственной поддержки, быстрой индустриализации и растущих инвестиций в возобновляемые источники энергии и транспортный сектор

- Например, США лидируют в области внедрения пенообразователей, при этом крупные аэрокосмические, оборонные и энергетические компании используют передовые основные материалы и технологии ремонта, поддерживаемые мощными правительственными инициативами, расходами на оборону, целями в области возобновляемых источников энергии и политикой модернизации инфраструктуры, направленной на повышение структурных характеристик, устойчивости и эксплуатационной эффективности.

В глобальном масштабе рынок вспенивающих агентов занимает важнейшее место в пространстве композитов и современных материалов, играя ключевую роль в повышении прочности продукта, снижении веса, повышении энергоэффективности и поддержке устойчивости в таких отраслях, как энергетика, аэрокосмическая промышленность, судостроение и автомобилестроение. Рынок продолжает развиваться с инновациями в методологиях ремонта, автоматизации и экологически чистых материалах, позиционируя его как ключевой фактор для устойчивых и экономически эффективных решений по обслуживанию

Область применения отчета и сегментация рынка вспенивающих агентов

|

Атрибуты |

Ключевые данные о рынке вспенивающих агентов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка вспенивающих агентов

«Растущий спрос на энергоэффективные изоляционные материалы»

- Одной из важных тенденций в развитии энергоэффективных изоляционных материалов является растущее внимание к теплоизоляции в строительстве и холодильной технике с целью снижения потребления энергии и выбросов углерода, что значительно повышает спрос на устойчивые, высокоэффективные изоляционные решения.

- Энергоэффективные изоляционные материалы обеспечивают существенные преимущества, такие как снижение теплопередачи, улучшение теплового комфорта в помещении, снижение нагрузки на системы отопления, вентиляции и кондиционирования воздуха и сокращение эксплуатационных расходов на электроэнергию, что делает их критически важными для получения сертификатов экологичных зданий и соответствия нормативным стандартам энергоэффективности.

- Например, улучшенный графитом вспененный полистирол (EPS) Neopor от BASF обеспечивает до 20% лучшую теплоизоляцию, чем обычный EPS, отражая тепловое излучение внутри пены, тем самым снижая потребность здания в энергии и позволяя использовать более тонкие слои изоляции. Neopor широко применяется в пассивных домах и проектах строительства с нулевым потреблением энергии по всей Европе

- Широкое внедрение современных изоляционных материалов в строительство и холодильную технику способствует снижению счетов за электроэнергию, сокращению выбросов парниковых газов и повышению эффективности ограждающих конструкций зданий, что соответствует международным целям устойчивого развития и обеспечивает соблюдение таких строительных норм, как LEED, BREEAM и Energy Star.

- Эти разработки трансформируют методы управления энергопотреблением в застроенной среде, стимулируют инновации в материаловедении, продвигают принципы экономики замкнутого цикла с помощью перерабатываемых и малотоксичных материалов и поддерживают глобальный переход к зданиям с нулевым выбросом углерода.

Динамика рынка вспенивающих агентов

Водитель

«Строгие экологические нормы, способствующие использованию вспенивающих веществ с низким ПГП»

- Глобальный отказ от ГХФУ и ГФУ в соответствии с экологическими протоколами вносит значительный вклад в рост рынка вспенивающих агентов с низким ПГП (потенциалом глобального потепления) во многих отраслях промышленности, особенно в сфере изоляции и охлаждения.

- Поскольку производители сталкиваются со строгими экологическими нормами, направленными на сокращение разрушения озонового слоя и выбросов парниковых газов, они все чаще используют экологически чистые альтернативы, такие как гидрофторолефины (ГФО) и натуральные вспениватели (например, CO₂, углеводороды), чтобы соответствовать международным стандартам, таким как Монреальский протокол и Кигалийская поправка.

- Вспенивающие агенты с низким ПГП широко используются в производстве жестких полиуретановых и полиизоциануратных пен для изоляции зданий, бытовых приборов и систем холодильного хранения благодаря их способности поддерживать высокие теплоизоляционные характеристики при одновременном снижении воздействия на окружающую среду.

- Эти экологически чистые решения не только помогают производителям соблюдать требования нормативных актов, но и способствуют достижению целей устойчивого развития, повышению энергоэффективности и сокращению долгосрочных выбросов углерода на протяжении всего жизненного цикла продукции.

- По мере ужесточения глобальной политики в области климата и роста спроса на экологически чистые решения в области строительства и охлаждения внедрение вспенивающих агентов нового поколения будет ускоряться, стимулируя инновации в технологиях разработки, обработки и применения.

Например,

- Solstice LBA от Honeywell (на основе HFO-1233zd(E)) обеспечивает GWP 1, что на 99,9% ниже, чем у традиционных вспенивающих агентов HFC, при этом обеспечивая аналогичные или лучшие изоляционные характеристики при использовании распыляемой пены и панелей. Solstice LBA был принят в крупных строительных проектах по всему миру для соответствия сертификатам экологичного строительства.

- Forane 1233zd компании Arkema используется в качестве вспенивающего агента с низким ПГП в высокоэффективных изоляционных панелях для коммерческих холодильных систем, что позволяет соблюдать нормы ЕС по фторсодержащим газам и при этом сохранять превосходные изоляционные свойства.

Возможность

«Расширение применения в аэрокосмической и морской промышленности»

- Растущее использование конструкционных пен и композитов в аэрокосмической и судостроительной промышленности в значительной степени стимулирует внедрение современных вспенивающих агентов для создания легких, высокопрочных компонентов, которые улучшают эксплуатационные характеристики, топливную экономичность и долговечность в сложных условиях эксплуатации.

- Эти вспенивающие агенты необходимы для производства структурных сэндвич-панелей, материалов сердцевины и изолированных композитных деталей, используемых в интерьерах самолетов, панелях фюзеляжа, конструкциях крыльев, а также корпусах, палубах и надстройках морских судов, обеспечивая экономию веса без ущерба для механической прочности или термических свойств.

- Кроме того, внедрение материалов на основе вспенивающего агента соответствует усилиям отрасли по сокращению выбросов, повышению грузоподъемности и увеличению интервалов обслуживания, что способствует соблюдению нормативных требований и достижению целей устойчивого развития как в аэрокосмической отрасли, так и в секторе морского транспорта.

Например,

- Boeing 787 Dreamliner использует усовершенствованные структурные пены во внутренней кабине и панелях фюзеляжа, чтобы достичь 20% снижения веса по сравнению с обычными алюминиевыми конструкциями, способствуя повышению топливной эффективности и увеличению дальности полета. Компания сотрудничала с поставщиками, использующими полиуретановые пены с вспенивателями с низким ПГП, чтобы соответствовать экологическим нормам

Сдержанность/Вызов

«Высокая стоимость экологически чистых альтернатив»

- Хотя переход на вспениватели с низким ПГП имеет решающее значение для обеспечения устойчивости, высокая стоимость экологически чистых альтернатив представляет собой проблему, которая может сдерживать рост рынка, особенно в отраслях с низкой маржой.

- Переход на вспениватели с низким ПГП подразумевает значительные инвестиции в новые производственные процессы, соблюдение более строгих экологических норм и более высокие материальные затраты, что может привести к увеличению производственных расходов на конечные продукты, такие как пены и композиты.

- Эти возросшие расходы могут препятствовать широкому внедрению экологически чистых пенообразователей, особенно в таких отраслях, как строительство, холодильное оборудование и автомобилестроение, где экономическая эффективность является основным фактором принятия решений о продуктах. В результате компании могут отложить или сократить использование альтернатив с низким ПГП, что может замедлить общее расширение рынка в краткосрочной и среднесрочной перспективе.

Объем рынка вспенивающих агентов

Рынок сегментирован по типу, химическому составу, процессу вспенивания, типу продукта, пене и применению.

|

Сегментация |

Субсегментация |

|

По типу |

|

|

По химии |

|

|

По процессу вспенивания |

|

|

По типу продукта |

|

|

По пеной |

|

|

По применению |

|

Региональный анализ рынка вспенивающих агентов

«Северная Америка — доминирующий регион на рынке вспенивателей»

- Североамериканский регион является ключевым драйвером роста на рынке вспенивающих агентов, чему способствуют передовые технологии в области аэрокосмической промышленности, надежное автомобилестроение и значительные инвестиции в инфраструктуру возобновляемых источников энергии.

- Соединенные Штаты занимают лидирующие позиции на рынке благодаря своим обширным коммерческим и оборонным аэрокосмическим флотам, а также растущим проектам в области морской и наземной ветроэнергетики. Крупные операторы используют легкие пенообразователи для оптимизации производительности, снижения затрат на техническое обслуживание и достижения целей устойчивого развития. Это особенно заметно в таких отраслях, как аэрокосмическая и строительная, где энергоэффективность является одной из основных проблем

- Расширение в Канаде объектов MRO (обслуживание, ремонт и капитальный ремонт) для аэрокосмической отрасли, растущее внедрение электромобилей с интенсивным использованием композитов и инициативы по восстановлению инфраструктуры, такие как укрепление мостов с помощью армированных волокном полимеров, создают благоприятные условия для роста пенообразующих веществ в Северной Америке. Страна также является движущей силой прогресса в секторе зеленого строительства, что поощряет использование альтернатив с низким ПГП

- Кроме того, строгие правила безопасности и выбросов, наряду с правительственными стимулами для чистой энергии и передового производства, продолжают стимулировать внедрение пенообразователей в ключевых отраслях промышленности Северной Америки, включая строительство, автомобилестроение и аэрокосмическую промышленность. Эти нормативные рамки подталкивают производителей к принятию более устойчивых решений, чтобы оставаться конкурентоспособными и соблюдать экологическую политику

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будут зарегистрированы самые высокие темпы роста»

- Азиатско-Тихоокеанский регион готов к значительному росту рынка вспенивающих агентов, обусловленному быстрой индустриализацией, расширением автомобильных и аэрокосмических производственных центров и растущим вниманием к устойчивому развитию в различных секторах.

- Китай лидирует на региональном рынке, используя свои масштабные ветроэнергетические установки и бурно развивающееся производство электромобилей для внедрения сотовых сердечников и ремонта с помощью вспенивания для повышения эффективности и долговечности. Кроме того, крупномасштабные производственные возможности Китая в строительном и холодильном секторах дополнительно способствуют росту экологически чистых пенообразователей, поскольку компании стремятся к экономически эффективным и энергоэффективным решениям

- Япония и Южная Корея, с развитыми цепочками поставок в аэрокосмической отрасли и крупными автопроизводителями, все чаще используют автоматизированные методы исправления и УФ-отверждаемые смолы, чтобы минимизировать время простоя и соответствовать строгим стандартам производительности. Эти технологии обеспечивают эффективный ремонт в аэрокосмической и автомобильной промышленности, где высокопроизводительные материалы имеют решающее значение для поддержания безопасности и эксплуатационной готовности

- Правительственные инициативы, способствующие расширению возобновляемой энергии, модернизации инфраструктуры и сокращению выбросов, стимулируют спрос на экологически чистые пенообразователи в Азиатско-Тихоокеанском регионе, особенно в строительном, автомобильном и энергетическом секторах. Эти усилия ускоряют принятие материалов с низким ПГП и устойчивых материалов в рамках более широких экологических стратегий, помогая стимулировать расширение рынка в регионе

Доля рынка вспенивающих агентов

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Компания Chemours (США)

- Honeywell International Inc. (США)

- Solvay (Бельгия)

- Huntsman International LLC (США)

- Акзо Нобель НВ (Нидерланды)

- BASF SE (Германия)

- 3M (США)

- Корпорация Exxon Mobil (США)

- DAIKIN INDUSTRIES, Ltd. (Япония)

- Аркема (Франция)

- CHEMSPEC Ltd. (Великобритания)

- Доу (США)

- Дюпон (США)

- Группа компаний HCS (Германия)

Последние разработки на мировом рынке вспенивающих агентов

- В декабре 2023 года BASF успешно завершила расширение производственных мощностей по выпуску ключевых специализированных аминов на своем предприятии в Гейсмаре, штат Луизиана. Это расширение позволяет BASF увеличить производство основных полиэфираминов и аминных катализаторов, которые продаются под брендами Baxxodur и Lupragen. Вспенивающие агенты являются частью линейки продуктов Lupragen

- В ноябре 2023 года компания Chemours объявила о 20-процентном увеличении производства Chemours HFC-152a. HFC-152a — это универсальный аэрозольный пропеллент и пенообразователь с низким ПГП, не содержащий летучих органических соединений, широко используемый в средствах личной гигиены, бытовых, промышленных и строительных целях.

- В июне 2021 года компания Arkema объявила о планах по увеличению производственных мощностей гидрофторолефина 1233zd (HFO-1233zd), вспенивающего агента для изоляционной пены, как в Китае, так и в США. Компания намерена инвестировать 60 миллионов долларов США в увеличение производственных мощностей HFO на 15 килотонн в год на своем заводе в Калверт-Сити, штат Кентукки, США. Кроме того, благодаря сотрудничеству с Aofan компания Arkema рассчитывает производить 5 килотонн HFO в год в Китае к 2022 году.

- В ноябре 2020 года компания Nouryon представила обновленную версию своих расширяемых микросфер Expancel, которые выполняют функции как наполнителей, так и вспенивающих агентов для облегчения продукции и снижения общих затрат. Эти микросферы в основном используются в специальных тонких покрытиях для улучшения печатных свойств термобумажных этикеток и билетов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.