Global Blue Hydrogen Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.39 Billion

USD

4.73 Billion

2025

2033

USD

2.39 Billion

USD

4.73 Billion

2025

2033

| 2026 –2033 | |

| USD 2.39 Billion | |

| USD 4.73 Billion | |

| % | |

|

Сегментация мирового рынка голубого водорода по областям применения (химическая промышленность, нефтепереработка, электроэнергетика и автотермический риформинг), способу транспортировки (трубопроводы и криогенные танкеры для перевозки жидкостей), технологиям (технология парового риформинга метана, частичное окисление газа и автотермический риформинг) — тенденции отрасли и прогноз до 2033 года

Размер рынка голубого водорода

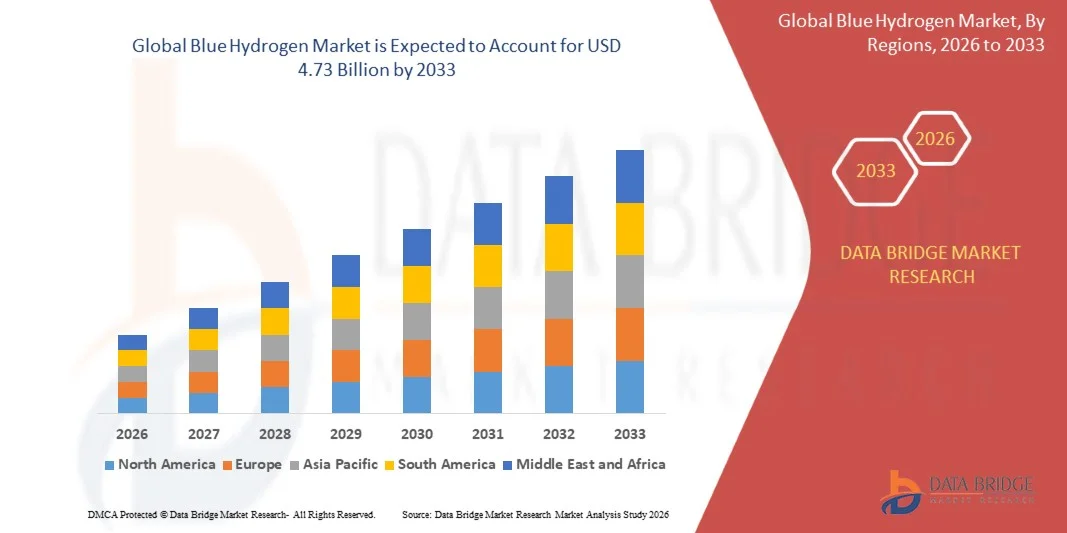

- Объем мирового рынка голубого водорода в 2025 году оценивался в 2,39 млрд долларов США , а к 2033 году , как ожидается, он достигнет 4,73 млрд долларов США при среднегодовом темпе роста 8,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим глобальным вниманием к низкоуглеродным энергетическим решениям, растущими инвестициями в технологии улавливания и хранения углерода (CCS), а также растущим спросом на чистый водород для промышленных применений и производства электроэнергии.

- Расширение государственных инициатив и политики, поддерживающих внедрение водорода, а также сотрудничество между энергетическими компаниями и поставщиками технологий еще больше ускоряют рост рынка.

Анализ рынка голубого водорода

- На рынке наблюдается рост исследований и разработок в области технологий производства голубого водорода, включая паровой риформинг метана, интегрированный с системами улавливания, использования и хранения углерода (CCUS).

- Стратегические партнерства, совместные предприятия и государственные стимулы формируют конкурентную среду и стимулируют масштабное развертывание инфраструктуры голубого водорода.

- Северная Америка доминировала на рынке «голубого водорода» с самой большой долей выручки в 2025 году, что обусловлено ростом инвестиций в низкоуглеродную энергетику, государственными стимулами декарбонизации и растущим вниманием к внедрению водорода в промышленности и секторе производства электроэнергии.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка голубого водорода , что обусловлено увеличением инвестиций в водородную инфраструктуру, растущим вниманием к декарбонизации и расширением промышленного применения водорода.

- Сегмент трубопроводного транспорта обеспечил наибольшую долю рынка в 2025 году благодаря экономической эффективности и безопасности транспортировки водорода на большие расстояния для промышленных и нефтеперерабатывающих предприятий. Трубопроводный транспорт также обеспечивает бесперебойные поставки для крупных предприятий, обеспечивая стабильную работу и снижая зависимость от местного производства.

Объем отчета и сегментация рынка синего водорода

|

Атрибуты |

Ключевые данные о рынке Blue Hydrogen |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка голубого водорода

«Развитие технологий производства низкоуглеродного водорода»

• Растущий интерес к низкоуглеродным источникам энергии трансформирует рынок «голубого» водорода, позволяя производить водород с помощью технологий улавливания, использования и хранения углерода (CCUS). Это позволяет отраслям сокращать выбросы углерода, удовлетворяя при этом потребности в энергии, особенно в электроэнергетике и тяжелой промышленности. Кроме того, интеграция CCUS в существующие водородные установки способствует соблюдению нормативных требований и региональным инициативам по декарбонизации. Широкое внедрение этих технологий также создает возможности для специализированных инжиниринговых и сервисных поставщиков в энергетическом секторе.

• Растущий спрос на экологически чистые энергетические решения в регионах со строгими нормами выбросов ускоряет внедрение «голубого водорода». Эти технологии особенно актуальны в регионах с обилием природного газа и там, где промышленность стремится отказаться от угля и традиционных ископаемых видов топлива. Государственные и частные заинтересованные стороны сотрудничают в разработке механизмов поддержки, способствующих масштабному внедрению решений на основе «голубого водорода». Эта тенденция также стимулирует инвестиции в дополнительную инфраструктуру, такую как трубопроводы, хранилища и водородные заправочные станции.

• Масштабируемость и интеграция голубого водорода с существующей инфраструктурой природного газа делают его привлекательным решением для производителей энергии. Крупномасштабные установки позволяют производить водород экономически эффективно, минимизируя воздействие на окружающую среду. Более того, такой подход снижает потребность в совершенно новой инфраструктуре, ускоряя сроки реализации проектов и снижая капитальные затраты. Совместимость голубого водорода с промышленными процессами дополнительно расширяет его применение в таких отраслях, как нефтепереработка, химическая промышленность и производство стали.

• Например, в 2024 году несколько промышленных кластеров в Европе и Северной Америке объявили о строительстве новых установок по производству голубого водорода с использованием технологии CCUS, что позволит обеспечить масштабную декарбонизацию производства электроэнергии и химической продукции. Эти проекты продемонстрировали значительное сокращение выбросов CO2 при сохранении объёмов промышленного производства. Кроме того, эти инициативы стимулировали сотрудничество между энергетическими компаниями, поставщиками технологий и научно-исследовательскими институтами, способствуя инновациям и повышению эксплуатационной эффективности в секторе.

• Несмотря на рост внедрения голубого водорода, рост рынка зависит от постоянных технологических инноваций, инвестиций в инфраструктуру улавливания углерода и политической поддержки, обеспечивающей конкурентоспособность по сравнению с альтернативами зелёному и серому водороду. Участникам рынка необходимо сосредоточиться на снижении производственных затрат, оптимизации эффективности улавливания и разработке масштабируемых решений. Более того, трансграничное партнёрство и инициативы по обмену знаниями становятся необходимыми для ускорения глобального внедрения голубого водорода и интеграции его в более широкие стратегии энергетического перехода.

Динамика рынка голубого водорода

Водитель

«Растущий спрос на низкоуглеродный водород и государственная поддержка»

• Растущее внимание к сокращению выбросов парниковых газов во всем мире побуждает правительства и промышленность внедрять низкоуглеродные решения на основе водорода. Такие секторы, как электроэнергетика, нефтепереработка и химическая промышленность, отдают приоритет «голубому» водороду для достижения целей по сокращению выбросов углерода. Промышленные игроки инвестируют в крупномасштабные проекты, чтобы соответствовать обязательствам по достижению нулевых выбросов и укрепить свою репутацию в области ESG, что, в свою очередь, привлекает финансирование и поддержку заинтересованных сторон.

• Государственные стимулы, включая субсидии, налоговые льготы и механизмы ценообразования на выбросы углерода, стимулируют инвестиции в производство водорода и технологии улавливания и утилизации углерода (CCUS). Эти финансовые механизмы снижают первоначальные затраты и стимулируют участие частного сектора. Кроме того, государственные исследовательские гранты способствуют технологическому прогрессу и повышению эффективности процессов производства водорода и улавливания углерода.

• Отраслевые инициативы по энергетическому переходу и декарбонизации ещё больше ускоряют внедрение, поскольку компании стремятся соответствовать обязательствам по достижению нулевых выбросов и целям ESG. Сотрудничество по всей цепочке создания стоимости в сфере энергетики, от поставщиков природного газа до конечных потребителей водорода, способствует реализации проектов. Этот совместный подход также обеспечивает применение передовых практик, стандартизированных протоколов безопасности и соблюдение нормативных требований на развивающемся рынке «голубого водорода».

• Например, в 2023 году Министерство энергетики США профинансировало несколько крупномасштабных проектов по использованию голубого водорода, поддерживая как производство водорода, так и внедрение систем улавливания углерода. Эти инициативы продемонстрировали возможность интеграции голубого водорода в существующие промышленные процессы. Кроме того, пилотные проекты в рамках этих программ предоставляют реальные данные для оптимизации внедрения технологий и формирования политических основ.

• Хотя политическая поддержка и промышленный спрос являются движущей силой рынка, ценовая конкурентоспособность, доступность природного газа и инфраструктура улавливания и хранения отходов остаются ключевыми факторами для устойчивого внедрения. Участникам рынка необходимо сосредоточиться на снижении эксплуатационных расходов, повышении эффективности цепочки поставок и расширении производственных мощностей. Стратегическое партнерство и региональное сотрудничество также играют решающую роль в преодолении технических и финансовых барьеров.

Сдержанность/Вызов

«Высокие производственные затраты и ограничения инфраструктуры улавливания углерода»

• Высокие капитальные и эксплуатационные затраты на производство голубого водорода, особенно на интеграцию систем улавливания и хранения углерода, ограничивают его внедрение, особенно в регионах с небольшими промышленными мощностями. Небольшим компаниям может быть сложно инвестировать в технологию улавливания и хранения углерода, что приводит к замедлению её внедрения на развивающихся рынках. Кроме того, расходы на мониторинг и обслуживание систем улавливания увеличивают текущую эксплуатационную нагрузку, которая влияет на осуществимость проекта.

• Во многих регионах отсутствует адекватная инфраструктура для транспортировки и хранения CO2, что ограничивает реализацию проектов по использованию голубого водорода и задерживает их масштабное внедрение. Разработка трубопроводов, хранилищ и систем мониторинга требует значительных инвестиций и долгосрочного планирования. Отсутствие такой инфраструктуры также ограничивает региональную масштабируемость и удерживает частных инвесторов от участия в крупных проектах.

• Рост рынка также сдерживается колебаниями цен на природный газ и конкуренцией со стороны «зелёного» водорода, получаемого из возобновляемой электроэнергии, который становится приоритетным в ряде регионов. Волатильность энергетического рынка может привести к увеличению производственных затрат, что скажется на общей конкурентоспособности «голубого» водорода. Кроме того, неопределённость нормативно-правовой базы в некоторых регионах создаёт риски для долгосрочных инвестиций.

• Например, в 2024 году несколько проектов по производству голубого водорода в Юго-Восточной Азии столкнулись с задержками из-за ограниченности площадок для хранения CO2 и высокой стоимости проектов, что замедлило внедрение, несмотря на растущий спрос на энергию. Эксплуатационные проблемы, такие как поиск квалифицированной рабочей силы и получение экологических разрешений, дополнительно повлияли на сроки реализации проектов. Эти проблемы подчеркивают важность продуманного планирования и политической поддержки для снижения рыночных рисков.

• Несмотря на продолжающееся развитие технологий, устранение ценовых барьеров, расширение сетей CCUS и обеспечение прозрачности нормативно-правовой базы остаются критически важными для раскрытия полного потенциала рынка. Инновации в области эффективности улавливания, модульных конструкций установок и финансовых решений могут дополнительно снизить барьеры. Региональное сотрудничество и межотраслевое партнерство также играют ключевую роль в создании устойчивого и масштабируемого рынка голубого водорода.

Объем рынка голубого водорода

Рынок сегментирован по принципу применения, способа транспортировки и технологии.

• По применению

По сфере применения рынок голубого водорода сегментируется на химическую промышленность, нефтепереработку, электроэнергетику и термический риформинг автомобилей. Химический сегмент занимал наибольшую долю рынка по выручке в 2025 году благодаря широкому использованию водорода в производстве аммиака, синтезе метанола и нефтехимических процессах. Спрос на водород в химической промышленности растёт в связи с нормативными требованиями к сокращению выбросов углерода и внедрением более чистых энергетических решений.

Ожидается, что сегмент электрогенерации будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря растущей интеграции водорода в низкоуглеродные энергетические проекты. Голубой водород всё чаще используется на теплоэлектростанциях и промышленных энергосистемах, предлагая более экологичную альтернативу традиционному производству энергии на основе природного газа и угля. Этот сегмент получает выгоду от государственных стимулов, способствующих декарбонизации и переходу к устойчивым решениям в области энергетики.

• По виду транспорта

По способу транспортировки рынок голубого водорода сегментируется на трубопроводный и криогенный. Сегмент трубопроводного транспорта обеспечил наибольшую долю рынка в 2025 году благодаря экономической эффективности и безопасности транспортировки водорода на большие расстояния для промышленных и нефтеперерабатывающих заводов. Трубопроводный транспорт также обеспечивает бесперебойные поставки для крупных предприятий, обеспечивая стабильную работу и снижая зависимость от местного производства.

Ожидается, что сегмент криогенных танкеров для перевозки жидкостей будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено потребностью в гибких решениях для дистрибуции и расширением трансграничной торговли водородом. Криогенная транспортировка позволяет доставлять водород в регионы, не имеющие трубопроводного транспорта, поддерживая развивающиеся рынки и децентрализованное использование водорода. Росту также способствуют достижения в технологиях сжижения и изоляции, повышающие эффективность хранения.

• По технологии

В зависимости от технологии рынок «голубого» водорода сегментируется на технологии паровой конверсии метана (SMR), частичного окисления газа и автотермического риформинга (ATR). Сегмент паровой конверсии метана занимал наибольшую долю рынка в 2025 году благодаря широкому распространению и доказанной эффективности масштабного производства водорода. Для достижения целей по низкоуглеродному производству водорода всё чаще используются установки SMR, интегрированные с системами улавливания и хранения углерода.

Ожидается, что сегмент автотермического риформинга будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год благодаря более высокому выходу водорода, более низкому энергопотреблению и совместимости с технологиями улавливания углерода. Технология ATR набирает популярность в промышленных кластерах, где интеграция с существующей инфраструктурой природного газа обеспечивает экономически эффективное и крупномасштабное производство водорода.

Региональный анализ рынка голубого водорода

• Северная Америка доминировала на рынке «голубого водорода» с самой большой долей выручки в 2025 году, что обусловлено ростом инвестиций в низкоуглеродную энергетику, государственными стимулами декарбонизации и растущим вниманием к внедрению водорода в промышленности и секторе производства электроэнергии.

• Промышленность в регионе высоко ценит интеграцию голубого водорода с существующей инфраструктурой природного газа, а также его потенциал для сокращения выбросов углерода при одновременном содействии целям энергетического перехода.

• Это широкое распространение подкрепляется прочной нормативно-правовой базой, технологическим прогрессом и стратегическими инициативами в области устойчивой энергетики, что делает голубой водород предпочтительным решением для химических, нефтеперерабатывающих заводов и предприятий по производству электроэнергии.

Обзор рынка голубого водорода в США

Рынок голубого водорода в США в 2025 году занял наибольшую долю выручки в Северной Америке благодаря значительным инвестициям в производство водорода и проекты улавливания, использования и хранения углерода (CCUS). Промышленный и энергетический секторы всё больше отдают предпочтение низкоуглеродному водороду для достижения целей декарбонизации. Развитие трубопроводных сетей и криогенной транспортировки в сочетании с мерами поддержки и стимулирования стимулируют расширение рынка. Более того, интеграция голубого водорода в существующие промышленные процессы и стремление к использованию более чистых альтернативных видов топлива вносят значительный вклад в рост рынка.

Обзор европейского рынка голубого водорода

Ожидается, что европейский рынок голубого водорода будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено, главным образом, строгими нормами выбросов, государственным финансированием проектов улавливания и утилизации углерода (CCUS) и амбициозными целями достижения нулевых выбросов. Растущий спрос в промышленности и энергетике, в сочетании с технологическим прогрессом в области паровой конверсии метана и парциального окисления газа, ускоряет внедрение. В регионе наблюдается активное развитие в химической, нефтеперерабатывающей и энергетической отраслях, чему способствуют совместные промышленные инициативы и общеевропейские стратегии развития водородной энергетики.

Обзор рынка голубого водорода в Великобритании

Ожидается, что рынок «голубого водорода» в Великобритании значительно вырастет в период с 2026 по 2033 год благодаря национальным инициативам по продвижению низкоуглеродного водорода и инвестициям в инфраструктуру улавливания углерода. Промышленные центры и энергоемкие отрасли внедряют «голубой водород» для сокращения выбросов парниковых газов и достижения нулевых выбросов. Ожидается, что ориентация Великобритании на инновационные технологии производства водорода и его интеграция в энергетическую и химическую отрасли будут способствовать дальнейшему расширению рынка.

Обзор рынка голубого водорода в Германии

Ожидается, что рынок голубого водорода в Германии будет демонстрировать быстрый рост в период с 2026 по 2033 год, чему будет способствовать растущий спрос на декарбонизированную промышленную энергию и государственные стимулы для внедрения технологий улавливания и удержания углерода (CCUS). Развитая промышленная база Германии и акцент на решениях в области устойчивой энергетики способствуют их внедрению в химическом, нефтеперерабатывающем и энергетическом секторах. Интеграция с существующей инфраструктурой природного газа и достижения в технологии автоматического термического риформинга также улучшают рыночные перспективы, способствуя развитию как бытовой, так и промышленной энергетики.

Обзор рынка голубого водорода в Азиатско-Тихоокеанском регионе

Ожидается, что рынок голубого водорода в Азиатско-Тихоокеанском регионе будет демонстрировать самые высокие темпы роста в период с 2026 по 2033 год, что обусловлено ростом спроса на энергию, ускорением индустриализации и государственной политикой поддержки в таких странах, как Китай, Япония и Индия. Богатые запасы природного газа в регионе и растущее внимание к низкоуглеродным решениям стимулируют его внедрение в химическом, нефтеперерабатывающем и энергетическом секторах. Более того, технологический прогресс в производстве голубого водорода и расширение транспортных сетей повышают его доступность и экономическую эффективность, расширяя рыночный потенциал.

Обзор рынка голубого водорода в Японии

Ожидается, что рынок голубого водорода в Японии будет демонстрировать значительный рост в период с 2026 по 2033 год благодаря пристальному вниманию страны к энергетическому переходу, низкоуглеродным технологиям и промышленной декарбонизации. Внедрение обусловлено интеграцией водорода в производство электроэнергии и промышленные приложения, поддерживаемой государственными стимулами и технологическими инновациями. Акцент Японии на устойчивой энергетике и энергетической безопасности также способствует развитию водородных проектов на основе углеродо- и энергосберегающих технологий (CCUS).

Обзор рынка синего водорода в Китае

В 2025 году китайский рынок голубого водорода обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что обусловлено быстрой индустриализацией страны, растущим спросом на низкоуглеродную энергию и разветвлённой инфраструктурой природного газа. Промышленные отрасли, электроэнергетика и химические заводы всё чаще используют голубой водород для сокращения выбросов. Стремление правительства к развитию водородной экономики, наряду с экономически эффективными технологиями производства и внутренними производственными мощностями, являются ключевыми факторами, стимулирующими рост рынка в Китае.

Доля рынка голубого водорода

Лидерами отрасли «голубого водорода» являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Linde plc (Великобритания)

- Группа компаний Shell (Великобритания)

- Air Liquide (Франция)

- Air Products and Chemicals, Inc. (США)

- Энжи (Франция)

- Equinor ASA (Норвегия)

- Группа SOL (Испания)

- Iwatani Corp. (Япония)

- INOX Air Products Ltd. (Индия)

- Exxon Mobil Corp. (США)

- Blue H (Великобритания)

Последние события на мировом рынке голубого водорода

- В марте 2025 года компания Aramco завершила сделку по приобретению 50% акций компании Blue Hydrogen Industrial Gases Company (BHIG), принадлежащей Air Products Qudra, в городе Джубайль (Саудовская Аравия). Цель проекта – производство низкоуглеродного голубого водорода с использованием технологии улавливания и хранения углерода (CCUS) для обеспечения водородной сети в Восточной провинции, снабжающей нефтеперерабатывающие и нефтехимические предприятия. Ожидается, что этот стратегический шаг улучшит региональную водородную инфраструктуру, поддержит усилия по декарбонизации и укрепит позиции Aramco на мировом рынке низкоуглеродной энергетики.

- В ноябре 2023 года компания Air Products and Chemicals объявила о строительстве установки по улавливанию и очистке CO2 нового поколения на своём водородном заводе в Роттердаме, Нидерланды. Ожидается, что установка вступит в эксплуатацию в 2026 году и будет поставлять голубой водород на роттердамский НПЗ ExxonMobil и другим клиентам по своей трубопроводной сети. Проект позволит увеличить поставки низкоуглеродного водорода в Европу, достичь целевых показателей по сокращению выбросов и укрепить лидерство компании на рынке устойчивых водородных решений.

- В декабре 2023 года на конференции COP28 компания SK E&S подписала глобальный меморандум о взаимопонимании (МОВ) о строительстве крупнейшего в Южной Корее завода по производству низкоуглеродного водорода в сотрудничестве с местными органами власти и международными партнерами. Инициатива направлена на массовое производство низкоуглеродного водорода и развитие национальной водородной экосистемы, продвижение углеродной нейтральности, поддержку глобальных целей декарбонизации и укрепление стратегических позиций SK E&S на международном рынке водорода.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.