Global Bone Grafts And Substitutes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.67 Billion

USD

5.41 Billion

2025

2033

USD

3.67 Billion

USD

5.41 Billion

2025

2033

| 2026 –2033 | |

| USD 3.67 Billion | |

| USD 5.41 Billion | |

| % | |

|

Сегментация мирового рынка костных трансплантатов и их заменителей по типу продукции (костные трансплантаты и их заменители), применению (челюстно-лицевая хирургия, стоматология, хирургия стопы и голеностопного сустава, реконструкция суставов, хирургия длинных костей и спондилодез), конечным пользователям (больницы, специализированные клиники и другие) — отраслевые тенденции и прогноз до 2033 года.

Каковы размеры и темпы роста рынка костных трансплантатов и заменителей

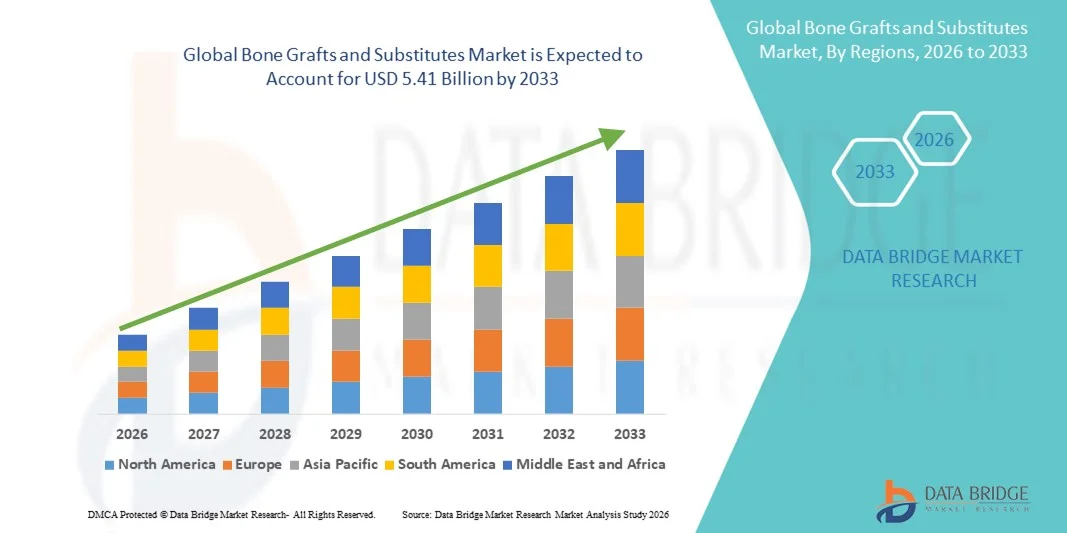

- Мировой объем рынка костных трансплантатов и заменителей был оценен в3,67 млрд долларов в 2025 годуОжидается, что он достигнет5,41 млрд долларов к 2033 году, вCAGR 4,99%в течение прогнозируемого периода

- Рост рынка в значительной степени подпитывается растущей распространенностью ортопедических расстройств, ростом числа хирургических процедур и технологическими достижениями в материалах костного трансплантата, что приводит к улучшению результатов лечения пациентов как в ортопедических, так и в стоматологических применениях.

- Кроме того, растущий потребительский спрос на биосовместимые, эффективные и простые в использовании решения для пересадки костей создает костные трансплантаты и заменители в качестве предпочтительного выбора для восстановления и регенерации костей. Эти сходящиеся факторы ускоряют освоение решений Bone Grafts и Substitutes, тем самым значительно повышая рост отрасли.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025):$3,67 млрд.

- Ожидаемая рыночная стоимость (2033):$5,41 млрд.

- Прогноз CAGR (2026–2033):4.99%

Кости и заменители анализа рынка

- Костные трансплантаты и заменители, включая аутотрансплантаты, аллотрансплантаты, ксенотрансплантаты и синтетические заменители костей, становятся все более важными в ортопедических, стоматологических и спинальных операциях из-за их способности усиливать регенерацию костей, ускорять заживление и уменьшать послеоперационные осложнения.

- Рост рынка в первую очередь обусловлен ростом заболеваемости ортопедическими расстройствами, увеличением спроса на минимально инвазивные хирургические процедуры, технологическими достижениями в биоматериалах и ростом гериатрической популяции, требующей восстановления и реконструкции костей.

- Северная Америка доминировала на рынке костных трансплантатов и заменителей с предполагаемой долей дохода 39,5% в 2025 году, что связано с передовым здравоохранением.инфраструктураВысокий уровень внедрения инновационных прививочных материалов и сильное присутствие ведущих игроков рынка в США.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению.ортопедическая хирургияпроцедуры, повышение осведомленности о передовых решениях для пересадки костей и сильный потенциал роста в таких странах, как Китай и Индия;

- Сегмент костных трансплантатов доминировал на рынке с наибольшей долей выручки в 58,4% в 2025 году, что обусловлено давно установленной клинической эффективностью, высокой совместимостью и широким распространением ортопедических, стоматологических и спинальных операций.

Сфера охвата и костные трансплантаты и замена сегментации рынка

|

Атрибуты |

Костные трансплантаты и замена ключевых рыночных идей |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

•Медтроник(Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Что такое рынок трансплантатов и заменителей костей

Растущее предпочтение для усовершенствованных костных трансплантатов и заменителей

- Значительной и ускоряющейся тенденцией на мировом рынке костных трансплантатов и заменителей является растущее внедрение передовых, синтетических и биоактивных материалов для костных трансплантатов по сравнению с традиционными аутотрансплантатами и аллотрансплантатами. Эти материалы набирают популярность благодаря уменьшению осложнений на месте донора, более быстрому заживлению и улучшению остеопроводящих и остеоиндуктивных свойств.

- Например, в 2024 году Medtronic запустила замену трансплантата Actifuse в нескольких больницах Европы и Северной Америки, подчеркнув свои улучшенные свойства обработки и клинические результаты по сравнению с обычными трансплантатами.

- Производители все больше сосредотачиваются на разработке композитных материалов, включая керамику, полимеры и биоактивные стекла, для повышения регенерации и интеграции костей в ортопедических и стоматологических приложениях.

- Растущая распространенность ортопедических расстройств, травм позвоночника, травм и стоматологических дефектов еще больше ускоряет спрос на эффективные и надежные заменители костных трансплантатов.

- Кроме того, растущая осведомленность среди хирургов о безопасности пациентов, сокращении времени операции и предсказуемых клинических результатах стимулирует внедрение синтетических и аллопластических заменителей костных трансплантатов.

- Следовательно, ключевые игроки инвестируют в исследования и разработки, чтобы предложить материалы костного трансплантата следующего поколения, которые являются резорбируемыми, устойчивыми к инфекциям и совместимыми с минимально инвазивными хирургическими методами.

Кости и замена динамики рынка

водитель

Рост заболеваемости ортопедическими расстройствами и старением населения

- Растущая распространенность ортопедических состояний, таких как остеопороз, нарушения позвоночника, переломы и костные дефекты среди стареющего населения является основным фактором для рынка костных трансплантатов и заменителей.

- Например, в 2025 году Stryker сообщила о заметном увеличении спроса на свои продукты для деминерализованного костного матрикса (ДБМ) в Соединенных Штатах, особенно для спинномозгового слияния и ортопедических реконструктивных процедур, из-за более высоких объемов ортопедических случаев.

- Растущие хирургические вмешательства, включая слияние позвоночника, зубные имплантаты и реконструкцию травмы, поощряют больницы и хирургические центры принимать заменители костных трансплантатов в качестве более безопасной и удобной альтернативы аутотрансплантатам.

- Достижения в области материаловедения и регенеративной медицины позволяют производителям разрабатывать заменители трансплантата, которые способствуют более быстрому заживлению, снижают риск заражения и улучшают результаты лечения пациентов.

- Кроме того, растущее число операций по замене суставов и стоматологических процедур на развивающихся рынках создает новые возможности роста для производителей костных трансплантатов.

- Ожидается, что эти факторы в совокупности значительно стимулируют расширение рынка в течение прогнозируемого периода.

Сдержанность/вызов

Высокие затраты и нормативные сложности

- Высокая стоимость современных заменителей костного трансплантата по сравнению с традиционными трансплантатами остается ключевым сдерживающим фактором, особенно в чувствительных к цене регионах и небольших медицинских учреждениях.

- К примеру, в начале 2025 года несколько больниц в Латинской Америке отложили масштабное принятиесинтетические продукты костного трансплантатаБюджетные ограничения и проблемы с возмещением

- Регуляторные утверждения новых заменителей костного трансплантата могут быть длительными и сложными, задерживая запуск продукта и увеличивая затраты на соблюдение требований для производителей.

- Существует также потребность в обширных клинических испытаниях для демонстрации безопасности, эффективности и долгосрочных результатов, которые могут быть трудоемкими и ресурсоемкими.

- Кроме того, знакомство с хирургами и предпочтение традиционных трансплантатов в определенных регионах может замедлить принятие новых заменителей.

- Преодоление этих проблем за счет оптимизации затрат, оптимизации процессов регулирования и программ обучения хирургов будет иметь жизненно важное значение для устойчивого роста рынка костных трансплантатов и заменителей.

Сфера охвата рынка костных трансплантатов и заменителей

Рынок сегментируется на основе типа продукта, приложения и конечного пользователя.

- Тип продукта

На основе типа продукта рынок костных трансплантатов и заменителей сегментирован на костные трансплантаты и костные трансплантаты. Сегмент костных трансплантатов доминировал на рынке с наибольшей долей выручки в 58,4% в 2025 году, чему способствовали давно установленная клиническая эффективность, высокая совместимость и широкое распространение ортопедических, стоматологических и спинальных операций. Костные трансплантаты являются предпочтительными из-за их остеопроводящих, остеоиндуктивных и остеогенных свойств, что делает их идеальными для различных реконструктивных процедур. Больницы и специализированные клиники часто отдают приоритет костным трансплантатам для критических операций, что подтверждается надежными клиническими данными и одобрениями регулирующих органов. Лидерство сегмента еще больше усиливается благодаря продолжающимся исследованиям, улучшающим эффективность трансплантата, таким как улучшенная интеграция и снижение иммуногенности. Глобальное признание на развивающихся рынках, таких как Азиатско-Тихоокеанский регион, также увеличивает долю доходов. Знакомство хирургов и давнее доверие к аутотрансплантатам и аллотрансплантатам способствуют устойчивому спросу, дополненному страховым покрытием в развитых регионах.

Ожидается, что в сегменте заменителей костного трансплантата будет наблюдаться самый быстрый CAGR в 19,3% с 2026 по 2033 год, чему способствует растущий спрос на синтетические и композитные альтернативы для снижения заболеваемости донорских участков и преодоления ограничений аутотрансплантатов. Инновации вгидроксиапатитТрикальцийфосфат и биоактивные заменители на основе стекла расширяют клинические применения. Рост также поддерживается ростом внедрения минимально инвазивных процедур и расширением использования в операциях по слиянию зубов и позвоночника. Экономическая эффективность, доступность и варианты настройки способствуют принятию в развивающихся регионах. Расширение сотрудничества между биоматериальными компаниями и больницами для локализованного производства еще больше ускоряет рост. Сосредоточение внимания на передовых биоматериалах с улучшенной остеоинтеграцией и снижением риска заражения поддерживает быстрое принятие. Государственные стимулы для внутреннего производства в таких регионах, как Индия и Китай, также способствуют расширению рынка.

- С помощью приложения

На основе применения рынок сегментирован на Craniomaxillofacial, Dental, Foot and Ankle, Joint Reconstruction, Long Bone и Spinal Fusion. Сегмент Spinal Fusion занимал самую большую долю дохода в 35,7% в 2025 году из-за высокой распространенности заболеваний позвоночника, роста ортопедических операций и критической потребности в структурной поддержке и заживлении костей в процедурах слияния. Доминирование сегмента обусловлено растущим старением населения, частотой дегенеративных состояний позвоночника и технологическими достижениями в минимально инвазивных методах спинального слияния. Принятие аутотрансплантатов, аллотрансплантатов и синтетических заменителей в спинальных операциях обеспечивает сильную генерацию доходов. Предпочтение хирургов клинически проверенным материалам в сочетании с благоприятной политикой возмещения в Северной Америке и Европе также поддерживает лидерство на рынке. Кроме того, растущая распространенность ожирения и связанных с образом жизни проблем позвоночника приводит к объемам процедур, увеличивая спрос на трансплантаты.

Ожидается, что сегмент стоматологического применения будет наблюдать самый быстрый CAGR в 20,1% с 2026 по 2033 год, чему способствует растущее число процедур имплантации зубов, повышение осведомленности о здоровье полости рта и увеличение использования заменителей костей при увеличении альвеолярного хребта. Принятие особенно сильно на развивающихся рынках из-за роста косметической стоматологии и доступности синтетических трансплантатных материалов. Технологические достижения, такие как размещение трансплантата под руководством CAD / CAM, повышают точность и результаты, стимулируя рост. Расширение сотрудничества между стоматологическими клиниками и поставщиками биоматериалов обеспечивает постоянное снабжение и использование. Пропагандистские кампании по реабилитации полости рта и регенеративным процедурам также способствуют быстрому расширению рынка.

- Конечный пользователь

На основе конечного пользователя рынок сегментирован на больницы, специализированные клиники и другие. Сегмент госпиталей доминировал на рынке с самой большой долей выручки в 62,5% в 2025 году, что обусловлено большим объемом сложных ортопедических, стоматологических и спинальных операций, выполняемых в больницах. Больницы инвестируют в передовые трансплантатные материалы для улучшения результатов лечения пациентов и соблюдения строгих нормативных стандартов. Крупные сети больниц в Северной Америке и Европе используют высококачественные костные трансплантаты и заменители из-за спроса на превосходные хирургические результаты и соблюдение клинических протоколов. Доступ к передовой хирургической инфраструктуре, квалифицированным хирургам и высоким показателям пациентов обеспечивает устойчивое доминирование доходов. Больницы также получают выгоду от соглашений о массовых закупках с поставщиками, обеспечивая эффективность затрат и устойчивые цепочки поставок.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый CAGR в 18,7% с 2026 по 2033 год из-за роста амбулаторных ортопедических, стоматологических и косметических хирургических центров. Увеличение предпочтений пациентов в отношении минимально инвазивных процедур, сокращение госпитализации и экономически эффективные решения способствуют принятию. Клиники Азиатско-Тихоокеанского региона и Латинской Америки быстро интегрируют синтетические заменители для удовлетворения потребностей пациентов. Стратегическое сотрудничество с поставщиками и местными производственными подразделениями обеспечивает своевременную доступность. Технологическое внедрение, такое как портативные системы хранения трансплантатов и упрощенные хирургические наборы, дополнительно поддерживает рост. Повышение осведомленности о регенеративных и реконструктивных процедурах обеспечивает дальнейшее расширение.

Костные трансплантаты и замена регионального анализа рынка

- Северная Америка доминировала на рынке костных трансплантатов и заменителей с предполагаемой долей дохода 39,5% в 2025 году.

- Это связано с развитой инфраструктурой здравоохранения, высоким внедрением инновационных прививочных материалов и сильным присутствием ведущих игроков рынка в США.

- Рост рынка также поддерживается увеличением ортопедических процедур, ростом спроса на минимально инвазивные операции и постоянными инвестициями в НИОКР для решений костного трансплантата следующего поколения.

Американские костные трансплантаты и замена рыночного понимания

Рынок костных трансплантатов и заменителей в США занял самую большую долю доходов в Северной Америке в 2025 году, чему способствовало широкое внедрение аутотрансплантатов, аллотрансплантатов и синтетических привитых материалов в ортопедических операциях. Налаженная инфраструктура здравоохранения страны в сочетании с присутствием крупных игроков рынка и продолжающимися клиническими инновациями продолжает стимулировать расширение рынка.

Европейские костные трансплантаты и замена рыночного зрения

Прогнозируется, что европейский рынок костных трансплантатов и заменителей будет неуклонно расти в течение прогнозируемого периода, чему будет способствовать увеличение распространенности заболеваний опорно-двигательного аппарата, рост гериатрической популяции и внедрение передовых методов прививки. В таких странах, как Германия, Франция и Великобритания, растет спрос на аутотрансплантаты и аллотрансплантаты в ортопедических и спинальных операциях.

Британские костные трансплантаты и замена рыночного зрения

Ожидается, что в течение прогнозируемого периода рынок костных трансплантатов и заменителей в Великобритании будет расти с заметным CAGR, что обусловлено увеличением числа ортопедических операций и растущей осведомленностью об инновационных решениях для костной трансплантации. Кроме того, правительственные инициативы по улучшению хирургических результатов и принятию минимально инвазивных процедур поддерживают рост рынка.

Германия пересадка костей и замена рынка

Ожидается, что рынок костных трансплантатов и заменителей в Германии будет расширяться при значительном CAGR, поддерживаемом хорошо развитой системой здравоохранения, растущими объемами ортопедических хирургических операций и растущим внедрением синтетических и биоактивных костных трансплантатов. Увеличение внимания к исследованиям и разработкам в области регенеративной медицины также стимулирует рост рынка.

Азиатско-тихоокеанские костные трансплантаты и замена рыночного понимания

Ожидается, что Азиатско-Тихоокеанский рынок костных трансплантатов и заменителей будет самым быстрорастущим регионом в течение прогнозируемого периода, что обусловлено расширением доступа к здравоохранению, увеличением ортопедических хирургических процедур, повышением осведомленности о передовых решениях для костной трансплантации и сильным потенциалом роста в таких странах, как Китай.Китай и ИндияБыстрое развитие больничной инфраструктуры и растущий медицинский туризм в регионе еще больше ускоряет освоение рынка.

Китайские костяные трансплантаты и замена рыночного зрения

Китайский рынок костных трансплантатов и заменителей составлял значительную долю рынка Азиатско-Тихоокеанского региона в 2025 году, чему способствовало расширение среднего класса, рост расходов на здравоохранение и увеличение числа ортопедических операций. Наличие инновационных трансплантатных материалов, наряду с сильными отечественными производственными возможностями, еще больше стимулирует рынок.

Индийские костные трансплантаты и замена рыночного зрения

Индийский рынок костных трансплантатов и заменителей демонстрирует быстрый рост из-за роста объемов ортопедических операций, повышения осведомленности о передовых материалах для пересадки костей и правительственных инициатив по улучшению хирургической помощи. Ожидается, что рынок будет уверенно расти с расширением частных медицинских учреждений и увеличением инвестиций в медицинские технологии.

Костные трансплантаты и замещающие рыночную долю

Отрасль костных трансплантатов и заменителей в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

•Medtronic (Ирландия)

• Stryker (США)

Циммер Биомет (США)

NuVasive (США)

•Orthofix (США)

Johnson & Johnson (США)

Globus Medical (США)

RTI Surgical (США)

Geistlich Pharma (Швейцария)

•Baxter International (США)

Smith & Nephew (Великобритания)

BioHorizons (США)

•Cam Bioceramics (Италия)

IsoTis OrthoBiologics (Швейцария)

• Б. Браун Мелсунген (Германия)

• AlloSource (США)

Wright Medical Group (США)

Amedica Corporation (США)

Orthopaedic Implants Ltd (Великобритания)

Последние события на мировом рынке костных трансплантатов и заменителей

- В апреле 2023 года ZimVie Inc., ведущая компания в области наук о жизни, специализирующаяся на стоматологических и позвоночных решениях, представила два новых биоматериала.RegenerOss Bone GraftиCC Allograft Particulateрасширение портфеля продуктов костного трансплантата для улучшения хирургических результатов в ортопедических и стоматологических применениях. Оба продукта предназначены для улучшения обработки, поддержки регенерации костей и обеспечения более длительного срока хранения, укрепляя приверженность ZimVie передовым регенеративным решениям в ключевых терапевтических областях.

- В июне 2023 года BONESUPPORT, шведская медицинская технологическая компания, начала свою деятельность.СЕРАМЕНТ GЗаменитель костного трансплантата с антибиотиками с улучшенным удобством использования, снижением воздействия на окружающую среду и продлением срока хранения. Новая итерация CERAMENT на 28% меньше и включает в себя поверхностные стерильные компоненты, оптимизируя хирургические рабочие процессы и повышая эффективность хирургических групп при лечении травм костей и ортопедических состояний.

- В январе 2023 года была представлена Nobel Biocare.Креос синтогайнБиомиметическая альтернатива костному трансплантату, разработанная в сотрудничестве с Mimetis Biomaterials S.L., направлена на продвижение процедур стоматологической реконструкции. Это сотрудничество подчеркивает растущее внимание к регенеративным зубным трансплантатам, которые имитируют естественную костную архитектуру для улучшения клинических результатов.

- В январе 2024 года Stryker Corporation объявила об одобрении FDA.Риф DBM Putty Plus с антибиотикамиНовый заменитель костного трансплантата, включающий технологию антибиотиков для снижения риска послеоперационных инфекций во время процедур прививки. Это одобрение представляет собой важную нормативную веху для портфеля биологических препаратов Stryker на рынке США.

- В марте 2024 года Medtronic plc и Orthofix Medical Inc. заключили стратегическое партнерство для расширения своих совместных предложений на рынке заменителей костных трансплантатов, объединив ортопедический опыт Medtronic с портфелем биопрепаратов Orthofix для предоставления комплексных решений для спинальных и ортопедических трансплантатов поставщикам медицинских услуг.

- В мае 2024 года Smith & Nephew завершила приобретение Osiris Therapeutics, компании по регенеративной медицине с сильным портфелем заменителей костных трансплантатов и клеточной терапии, укрепив присутствие Smith & Nephew в передовых биологических решениях для регенерации костей.

- В феврале 2025 года SCTIMST (Sree Chitra Tirunal Institute for Medical Sciences & Technology) запустил два препарата для трансплантации костей.КапсулаиBONYX, разработанный его крылом биомедицинских технологий и коммерциализированный через Onyx Medicals в Индии, подчеркивая инновации в трансплантатных материалах, предназначенных для улучшения лечебных и терапевтических характеристик в ортопедических приложениях

- В марте 2025 года Элют получил разрешение FDA наBonVie+, синтетический резорбируемый наполнитель пустоты кости, предназначенный для контролируемой резорбции и замены новой костью, отмечая значительное разрешение на продукт, которое расширяет возможности клиницистов для процедур восстановления и ремоделирования костей

- В июне 2025 года Xtant Medical объявила о запускеОстеофактор ProЗаменитель костного трансплантата следующего поколения, разработанный для поддержки заживления костей в спинальных и ортопедических операциях, отражающий тенденции отрасли в отношении передовых трансплантатных материалов с улучшенными биологическими показателями в сложных процедурах

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.