Global Bone Marrow Market

Размер рынка в млрд долларов США

CAGR :

%

USD

11.11 Billion

USD

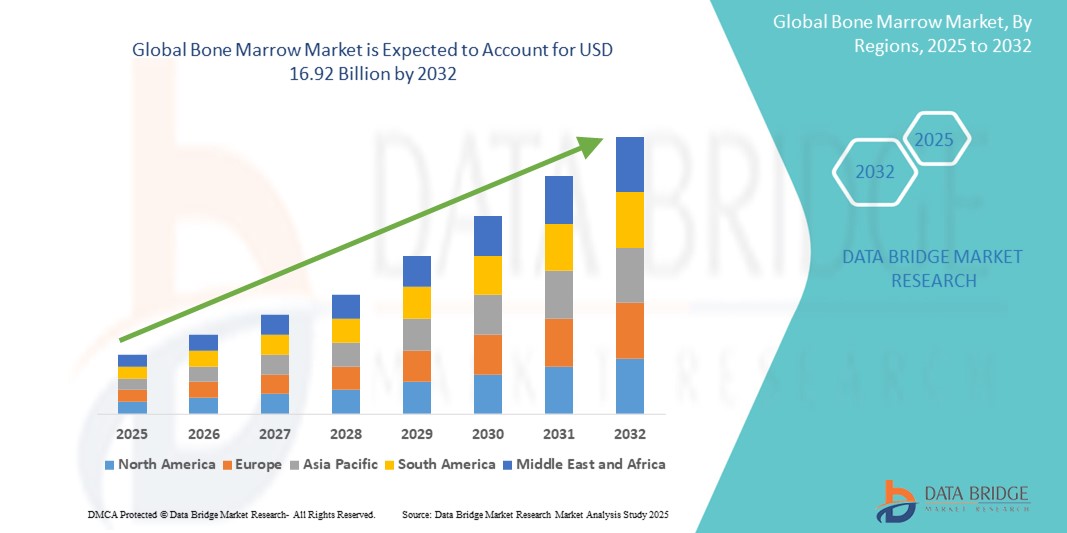

16.92 Billion

2024

2032

USD

11.11 Billion

USD

16.92 Billion

2024

2032

| 2025 –2032 | |

| USD 11.11 Billion | |

| USD 16.92 Billion | |

| % | |

|

Мировой рынок костного мозга по типу трансплантации (аллогенная трансплантация костного мозга и аутологичная трансплантация костного мозга), показанию к заболеванию (лимфома, лейкемия, миелома, миелодисплазия, апластическая анемия, серповидноклеточная анемия, солидные опухоли, талассемия, миелопролиферативные новообразования и другие), конечному пользователю (больницы, многопрофильные клиники и амбулаторные хирургические центры) — тенденции отрасли и прогноз до 2032 года.

Размер рынка костного мозга

- Объем мирового рынка костного мозга в 2024 году оценивался в 11,11 млрд долларов США , а к 2032 году , как ожидается, он достигнет 16,92 млрд долларов США при среднегодовом темпе роста 5,40% в течение прогнозируемого периода.

- Рост рынка обусловлен, прежде всего, растущей распространенностью гематологических заболеваний, достижениями в области трансплантологии и растущей осведомленностью о преимуществах трансплантации костного мозга для лечения опасных для жизни заболеваний.

- Растущий спрос на персонализированную медицину и регенеративную терапию еще больше стимулирует внедрение трансплантации костного мозга в больницах и специализированных клиниках.

Анализ рынка костного мозга

- Рынок костного мозга переживает бурный рост из-за роста заболеваемости заболеваниями крови, такими как лейкемия, лимфома и миелома, а также из-за достижений в технологиях аллогенной и аутологичной трансплантации.

- Увеличение инвестиций в инфраструктуру здравоохранения и исследования в области терапии стволовыми клетками стимулируют инновации в области трансплантации костного мозга, повышая показатели успешности и улучшая результаты лечения для пациентов.

- Европа доминирует на рынке трансплантации костного мозга с наибольшей долей выручки в 35,7% в 2024 году, что обусловлено хорошо налаженной системой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ключевых игроков рынка.

- Ожидается, что Северная Америка станет регионом с самыми быстрыми темпами роста в течение прогнозируемого периода, чему будут способствовать увеличение инвестиций в НИОКР, повышение осведомленности о преимуществах трансплантации костного мозга и увеличение числа специализированных лечебных центров в США и Канаде.

- Сегмент аллогенной трансплантации костного мозга занимает наибольшую долю рынка – 62,5% в 2024 году, что обусловлено его широким применением при лечении сложных гематологических заболеваний и доступностью передовых технологий подбора донора. Растущий спрос на малоинвазивные процедуры и улучшение посттрансплантационного ухода также способствуют росту этого сегмента.

Объем отчета и сегментация рынка костного мозга

|

Атрибуты |

Ключевые данные о рынке костного мозга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка костного мозга

«Растущее предпочтение аутологичной трансплантации костного мозга»

- Аутологичная трансплантация костного мозга набирает популярность благодаря более низкому риску осложнений, таких как реакция «трансплантат против хозяина » (РТПХ), по сравнению с аллогенной трансплантацией.

- При этих трансплантациях используются собственные стволовые клетки пациента, собранные до высокодозной химиотерапии или лучевой терапии, что делает их идеальными для лечения таких заболеваний, как лимфома и множественная миелома.

- В регионах с развитой инфраструктурой здравоохранения, таких как Северная Америка и Европа, аутологичная трансплантация составляет значительную долю процедур: в США в период с 2015 по 2019 год около 60% трансплантаций костного мозга были аутологичными.

- Усовершенствованные методы сбора и криоконсервации стволовых клеток повысили показатели успешности аутологичных трансплантаций, способствуя их внедрению в больницах и многопрофильных клиниках.

- Например, одобрение FDA препарата APHEXDA™ (мотиксафортид) в сентябре 2023 года для мобилизации гемопоэтических стволовых клеток у пациентов с множественной миеломой еще больше повысило эффективность аутологичной трансплантации.

- Ведущие центры трансплантации, такие как в Германии и США, все чаще предлагают пакеты аутологичной трансплантации как экономически выгодный и безопасный вариант для пациентов, имеющих на это право.

Динамика рынка костного мозга

Водитель

«Растёт распространённость гематологических заболеваний и потребность в радикальном лечении»

- Рост заболеваемости заболеваниями крови, такими как лейкемия, лимфома и множественная миелома, является одним из основных факторов роста мирового рынка трансплантации костного мозга. Например, по оценкам Общества лейкемии и лимфомы, в США 1 698 339 человек живут с этими заболеваниями или находятся в стадии ремиссии.

- Трансплантация костного мозга часто является единственным методом лечения рака крови на поздних стадиях и генетических заболеваний, таких как серповидноклеточная анемия и талассемия , что увеличивает ее спрос во всем мире.

- Технологические достижения, такие как улучшенный подбор доноров, режимы кондиционирования нового поколения и оценка жизнеспособности стволовых клеток с помощью искусственного интеллекта, повысили показатели успешности трансплантации и улучшили результаты лечения пациентов.

- Развитие банков пуповинной крови и гаплоидентичных трансплантаций решает проблему нехватки доноров, особенно в таких регионах, как Азиатско-Тихоокеанский регион, где в таких странах, как Индия и Китай, наблюдается всплеск процедур трансплантации.

- Производители медицинской продукции, такие как биотехнологические компании StemCyte и Osiris Therapeutics, сотрудничают с больницами для предоставления передовых методов лечения стволовыми клетками, что еще больше стимулирует рост рынка.

- Растущее применение трансплантации костного мозга при негематологических заболеваниях, таких как аутоиммунные и метаболические нарушения, расширяет возможности рынка, особенно в регионах с развитой исследовательской деятельностью, таких как Северная Америка.

Сдержанность/Вызов

«Высокие затраты и проблемы регулирования»

- Высокая стоимость трансплантации костного мозга, как аутологичной, так и аллогенной, ограничивает доступность этой процедуры, особенно в развивающихся регионах с неадекватной инфраструктурой здравоохранения.

- Строгие нормативные рамки, регулирующие терапию стволовыми клетками и процедуры трансплантации, различаются в разных странах, что усложняет стандартизацию для глобальных поставщиков и увеличивает расходы на соблюдение требований.

- Риски, связанные с аллогенной трансплантацией, такие как РТПХ и инфекции, создают клинические проблемы, удерживая некоторых пациентов и медицинских работников от использования этого метода лечения.

- Например, в таких регионах, как Африка и некоторые части Азиатско-Тихоокеанского региона, ограниченные реестры доноров и нехватка подготовленных специалистов препятствуют росту рынка, несмотря на рост распространенности заболеваний.

- Строгие правила, такие как правила в США и Европе, требующие тщательного подбора доноров и мониторинга после трансплантации, могут задерживать процедуры и увеличивать эксплуатационные расходы для трансплантационных центров.

- Эти проблемы препятствуют широкому внедрению, особенно на рынках, чувствительных к затратам, и могут привести к ограниченному расширению рынка в некоторых регионах.

Объем рынка костного мозга

Рынок сегментирован по типу трансплантации, показаниям к заболеванию и конечному пользователю.

- По типу трансплантации

По типу трансплантации рынок сегментируется на аллогенную и аутологичную трансплантацию костного мозга. Сегмент аллогенной трансплантации костного мозга занимает наибольшую долю рынка – 62,5% в 2024 году, что обусловлено его широким применением при лечении сложных гематологических заболеваний и доступностью передовых технологий подбора донора. Растущий спрос на малоинвазивные процедуры и улучшение посттрансплантационного ухода также способствуют росту этого сегмента.

Ожидается, что сегмент аутологичной трансплантации костного мозга будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ростом спроса на методы лечения, требующие использования собственных стволовых клеток пациентов, особенно при таких заболеваниях, как множественная миелома и лимфома, в связи со снижением риска реакции «трансплантат против хозяина» и улучшением показателей выздоровления пациентов.

- По показаниям заболевания

По показаниям рынок сегментирован на следующие группы: лимфома, лейкемия, миелома, миелодисплазия, апластическая анемия, серповидноклеточная анемия, солидные опухоли, талассемия, миелопролиферативные новообразования и другие. Сегмент лейкемии доминировал с долей выручки 35,7% в 2024 году, что объясняется высокой распространенностью лейкемии во всем мире и важнейшей ролью трансплантации костного мозга в ее лечении.

Ожидается, что сегмент миеломы будет расти самыми быстрыми темпами в течение прогнозируемого периода, что обусловлено ростом заболеваемости множественной миеломой и достижениями в методах трансплантации, которые улучшают показатели выживаемости и результаты лечения пациентов.

- Конечным пользователем

По типу конечного потребителя рынок сегментируется на больницы, многопрофильные клиники и амбулаторные хирургические центры. На долю больничного сегмента пришлась наибольшая доля выручки в 68,3% в 2024 году благодаря наличию развитой медицинской инфраструктуры, специализированных отделений трансплантологии и квалифицированных медицинских специалистов в больницах.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что будет обусловлено более широким внедрением амбулаторных процедур трансплантации, достижениями в области минимально инвазивных методов и растущим предпочтением пациентов экономически эффективных и удобных вариантов лечения.

Региональный анализ рынка костного мозга

- Европа доминирует на рынке трансплантации костного мозга с наибольшей долей выручки в 35,7% в 2024 году, что обусловлено хорошо налаженной системой здравоохранения, высоким уровнем внедрения передовых медицинских технологий и сильным присутствием ключевых игроков рынка.

- Регион пользуется преимуществами обширных исследований и разработок в области гематологии и онкологии, а также благоприятной политики возмещения расходов на трансплантацию костного мозга.

- Росту также способствуют повышение осведомленности о терапии костного мозга и сотрудничество между научно-исследовательскими институтами и поставщиками медицинских услуг.

Обзор рынка костного мозга в США

Прогнозируется, что США станут самым быстрорастущим рынком в Северной Америке благодаря развитию передовых медицинских учреждений, значительным инвестициям в исследования стволовых клеток и росту распространенности гематологических заболеваний. Растущее применение аутологичной трансплантации и достижения в области прецизионной медицины дополнительно стимулируют расширение рынка. Партнерство между больницами и исследовательскими организациями, а также строгие правила FDA (Управления по санитарному надзору за качеством пищевых продуктов и медикаментов США), способствуют разработке инновационных методов лечения.

Обзор европейского рынка костного мозга

Европа доминирует в росте выручки рынка трансплантации костного мозга благодаря своей передовой экосистеме медицинских исследований и широкому внедрению трансплантации костного мозга в таких странах, как Германия, Франция и Великобритания. Ориентированность региона на улучшение результатов лечения пациентов посредством инновационных методов лечения и сильной нормативно-правовой базы стимулирует рост рынка. Расширение сотрудничества между академическими учреждениями и поставщиками медицинских услуг дополнительно способствует внедрению передовых методов трансплантации.

Обзор рынка костного мозга в Великобритании

Ожидается, что рынок Великобритании продемонстрирует значительный рост, обусловленный увеличением инвестиций в инфраструктуру здравоохранения и растущей осведомлённостью о трансплантации костного мозга для лечения заболеваний крови. Поддержка трансплантационных процедур со стороны Национальной службы здравоохранения (NHS) и развитие реестров доноров способствуют расширению рынка. Росту также способствуют исследовательские инициативы в области терапии стволовыми клетками.

Обзор рынка костного мозга в Германии

Ожидается, что рынок трансплантации костного мозга в Германии будет демонстрировать высокие темпы роста, что обусловлено её лидерством в области медицинских исследований и сильной системой здравоохранения, ориентированной на онкологию и гематологию. Внедрение в стране передовых технологий трансплантации и государственное финансирование исследований стволовых клеток стимулируют рост рынка. Внедрение передовых методов лечения в ведущих больницах способствует устойчивому расширению рынка.

Обзор рынка костного мозга в Азиатско-Тихоокеанском регионе

Ожидается, что Азиатско-Тихоокеанский регион будет демонстрировать самые высокие темпы роста, обусловленные ростом расходов на здравоохранение, распространённостью заболеваний крови и повышением осведомлённости о трансплантации костного мозга в таких странах, как Китай, Индия и Япония. Государственные инициативы по улучшению доступа к медицинской помощи и развитие медицинского туризма дополнительно стимулируют внедрение методов трансплантации костного мозга.

Обзор рынка костного мозга в Японии

Ожидается, что рынок трансплантации костного мозга в Японии будет демонстрировать быстрый рост благодаря развитой инфраструктуре здравоохранения и акценту на исследованиях в области гематологии и онкологии. Наличие ведущих медицинских учреждений и растущее применение аллогенной трансплантации при лейкемии и лимфоме способствуют проникновению на рынок. Росту также способствуют растущие инвестиции в регенеративную медицину и исследования стволовых клеток.

Обзор рынка костного мозга в Китае

Китай занимает наибольшую долю на рынке трансплантации костного мозга в Азиатско-Тихоокеанском регионе, чему способствуют быстрая урбанизация, увеличение инвестиций в здравоохранение и рост числа гематологических заболеваний. Расширение сети специализированных больниц в стране и растущая осведомлённость о трансплантации костного мозга способствуют росту рынка. Активные государственные инициативы и конкурентоспособные цены на медицинские процедуры повышают доступность рынка.

Доля рынка костного мозга

Рынок трансплантации костного мозга в основном представлен хорошо зарекомендовавшими себя компаниями, среди которых:

- Agilent Technologies, Inc. (США)

- Astellas Pharma Inc. (США)

- Illumina, Inc. (США)

- QIAGEN (США)

- F Hoffmann-La Roche Ltd (США)

- Санофи (Франция)

- Корпорация Stryker (США)

- PromoCell GmbH (Германия)

- STEMCELL Technologies Inc. (Канада)

- Лонза (США)

- ATCC (Американская коллекция типовых культур) (США)

- HemaCare (США)

- Mesoblast Ltd. (США)

- Merck KGaA (Германия)

- Discovery Life Sciences (США)

Последние события на мировом рынке костного мозга

- В январе 2024 года компания Fortis Healthcare внедрила терапию CAR-T-клетками в своих центрах трансплантации костного мозга в Мохали, Дели, Гургаоне, Нойде, Мумбаи и Бангалоре. Эта новаторская терапия расширяет возможности лечения онкологических заболеваний крови, таких как лейкемия и лимфома, благодаря использованию передовых клеточных технологий для улучшения результатов лечения пациентов. Запуск программы укрепляет лидерство Fortis Healthcare на мировом рынке трансплантации костного мозга, расширяя доступ к передовым методам лечения в Индии.

- В сентябре 2022 года компания Scopio Labs представила приложение Full-Field Bone Marrow Aspirate (FF-BMA) – цифровое решение для оптимизации рабочего процесса, разработанное для оптимизации сканирования и анализа аспиратов костного мозга. Это нововведение повышает эффективность и точность диагностики, отвечая растущему спросу на автоматизированные инструменты для диагностики заболеваний костного мозга. Благодаря интеграции визуализации на основе искусственного интеллекта, приложение FF-BMA расширяет возможности трансплантологических центров и лабораторий по всему миру.

- В июне 2022 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) выдало одобрение по форме 510(k) на систему концентрирования аспирата костного мозга MAXX-BMC, разработанную компанией Royal Biologics. Эта система обеспечивает оптимальный сбор образцов концентрированного аспирата костного мозга непосредственно у постели больного, повышая эффективность процедур в ортопедической и спортивной медицине. Благодаря запатентованной технологии Lead Screw, система MAXX-BMC улучшает концентрацию стволовых клеток и ускоряет рост костей и регенерацию тканей.

- В феврале 2022 года компании Celgene и Bluebird Bio объявили о сотрудничестве по разработке и коммерциализации CAR-T-клеточной терапии рака крови. Объединяя опыт Celgene в гематологии и онкологии с технологией CAR-T-клеток Bluebird Bio, это партнерство направлено на развитие методов лечения заболеваний костного мозга. Это сотрудничество укрепляет их конкурентные позиции на мировом рынке препаратов для лечения костного мозга, ускоряя внедрение инноваций и выход на рынок.

- В феврале 2022 года компании Gilead Sciences и Kite Pharma заключили партнерское соглашение с целью разработки и коммерциализации CAR-T-клеточной терапии рака крови. Это сотрудничество использует глобальный опыт Gilead в области коммерческой терапии и специализированную технологию CAR-T-клеток Kite Pharma для повышения эффективности трансплантации костного мозга. Целью партнерства является повышение эффективности лечения и расширение доступа к инновационным методам лечения во всем мире.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КОСТНОГО МОЗГА

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА КОСТНОГО МОЗГА

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.9 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.11 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

5.3 УГЛУБЛЕННЫЙ АНАЛИЗ ОПЕРАТИВНЫХ ТЕХНОЛОГИЙ ПО СТРАНАМ

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 МИКРО- И МАКРОЭКОНОМИЧЕСКИЕ ФАКТОРЫ

6.2 КАРТИРОВАНИЕ ПЕРСПЕКТИВ ПРОНИКНОВЕНИЯ И РОСТА

6.3 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.4 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.5 АНАЛИЗ И РЕКОМЕНДАЦИИ

7. РАЗБИВКА АНАЛИЗА СТОИМОСТИ

8 ТЕХНОЛОГИЧЕСКАЯ ДОРОЖНАЯ КАРТА

9 ИННОВАЦИОННЫЙ ТРЕКЕР И СТРАТЕГИЧЕСКИЙ АНАЛИЗ

9.1 АНАЛИЗ КРУПНЫХ СДЕЛОК И СТРАТЕГИЧЕСКИХ АЛЬЯНСОВ

9.1.1 СОВМЕСТНЫЕ ПРЕДПРИЯТИЯ

9.1.2 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

9.1.3 ЛИЦЕНЗИРОВАНИЕ И ПАРТНЕРСТВО

9.1.4 ТЕХНОЛОГИЧЕСКОЕ СОТРУДНИЧЕСТВО

9.1.5 СТРАТЕГИЧЕСКИЕ ОТЧУЖДЕНИЯ

9.2 КОЛИЧЕСТВО ПРОДУКТОВ В РАЗРАБОТКЕ

9.3 СТАДИЯ РАЗВИТИЯ

9.4 СРОКИ И ВЕХИ

9.5 ИННОВАЦИОННЫЕ СТРАТЕГИИ И МЕТОДОЛОГИИ

9.6 ОЦЕНКА РИСКОВ И ИХ СМЯГЧЕНИЕ

9.7 ПЕРСПЕКТИВЫ БУДУЩЕГО

10. СООТВЕТСТВИЕ НОРМАТИВНЫМ ТРЕБОВАНИЯМ

10.1 РЕГУЛИРУЮЩИЕ ОРГАНЫ

10.2 НОРМАТИВНЫЕ КЛАССИФИКАЦИИ

10.2.1 КЛАСС I

10.2.2 КЛАСС II

10.2.3 КЛАСС III

10.3. НОРМАТИВНЫЕ ДОКУМЕНТЫ

10.4 МЕЖДУНАРОДНАЯ ГАРМОНИЗАЦИЯ

10.5 СИСТЕМЫ СОБЛЮДЕНИЯ ТРЕБОВАНИЙ И УПРАВЛЕНИЯ КАЧЕСТВОМ

10.6 ПРОБЛЕМЫ И СТРАТЕГИИ РЕГУЛИРОВАНИЯ

11 СТРУКТУРА ВОЗМЕЩЕНИЯ

12 АНАЛИЗ ЦЕПОЧКИ СОЗДАНИЯ СТОИМОСТИ

13 ЭКОНОМИКА ЗДРАВООХРАНЕНИЯ

13.1 РАСХОДЫ НА ЗДРАВООХРАНЕНИЕ

13.2 КАПИТАЛЬНЫЕ РАСХОДЫ

13.3 Тенденции капитальных затрат

13.4 РАСПРЕДЕЛЕНИЕ КАПИТАЛЬНЫХ ЗАТРАТ

13.5 ИСТОЧНИКИ ФИНАНСИРОВАНИЯ

13.6 ОТРАСЛЕВЫЕ ПОКАЗАТЕЛИ

13.7 ДОЛЯ ВВП В ОБЩЕМ ВВП

13.8 СТРУКТУРА СИСТЕМЫ ЗДРАВООХРАНЕНИЯ

13.9 ПОЛИТИКА ГОСУДАРСТВА

13.1 ЭКОНОМИЧЕСКОЕ РАЗВИТИЕ

14 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПО ТИПУ

14.1 ОБЗОР

14.2 АУТОЛОГИЧНАЯ ТРАНСПЛАНТАЦИЯ

14.3 АЛЛОГЕННАЯ ТРАНСПЛАНТАЦИЯ

14.4 ДРУГИЕ

15 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПО ДИАГНОСТИЧЕСКИМ ТЕСТАМ

15.1 ОБЗОР

15.2 БИОПСИЯ КОСТНОГО МОЗГА

15.3 Аспирация костного мозга

15.4 ДРУГИЕ

16 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПО ПРОДУКТУ

16.1 ОБЗОР

16.2 УСТРОЙСТВА

16.2.1 ДИАГНОСТИЧЕСКИЙ

16.2.2 Аспират костного мозга из всего поля зрения

16.2.3 Иглы для биопсии и аспирации костного мозга

16.2.4 ДРУГИЕ

16.2.5 КОЛЛЕКЦИЯ

16.2.6 КОНЦЕНТРАТОР КОСТНОГО МОЗГА

16.2.7 СИСТЕМА ОБРАБОТКИ КОСТНОГО МОЗГА

16.2.8 ДРУГИЕ

16.3 ПРОДУКТЫ, ПОЛУЧЕННЫЕ ИЗ КОСТНОГО МОЗГА

16.3.1 CD34+ ГЕМОПОЭТИЧЕСКИЕ СТВОЛОВЫЕ И ПРОГЕНИТОРНЫЕ КЛЕТКИ (HSPCS)

16.3.2 Концентрат аспирата костного мозга (BMAC)

16.3.3 МЕЗЕНХИМАЛЬНЫЕ СТВОЛОВЫЕ КЛЕТКИ (МСК)

16.4 ДРУГИЕ

17 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА ПО ТИПУ НАСЕЛЕНИЯ

17.1 ОБЗОР

17.2 ПЕДИАТРИЯ

17.3 ВЗРОСЛЫЙ

17.4 ГЕРИАТРИЧЕСКИЙ

18 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПО ГЕНДЕРУ

18.1 ОБЗОР

18.2 МУЖЧИНЫ

18.2.1 ПЕДИАТРИЯ

18.2.2 ВЗРОСЛЫЙ

18.2.3 ГЕРИАТРИЧЕСКИЙ

18.3 ЖЕНЩИНА

18.3.1 ПЕДИАТРИЯ

18.3.2 ВЗРОСЛЫЙ

18.3.3 ГЕРИАТРИЧЕСКИЙ

19 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА ПО ПРИМЕНЕНИЮ

19.1 ОБЗОР

19.2 ЛИМФОМА

19.3 ЛЕЙКЕМИЯ

19.4 МИЕЛОМА

19.5 МИЕЛОДИСПЛАЗИЯ

19.6 АПЛАСТИЧЕСКАЯ АНЕМИЯ

19.7 СЕРПОВИДНОКЛЕТОЧНАЯ АНЕМИЯ

19.8 СОЛИДНЫЕ ОПУХОЛИ

19.9 ТАЛАССЕМИЯ

19.1 МИЕЛОПРОЛИФЕРАТИВНЫЕ НОВООБРАЗОВАНИЯ

19.11 ДРУГИЕ

20 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА ПО КОНЕЧНОМУ ПОТРЕБИТЕЛЮ

20.1 ОБЗОР

20.2 БОЛЬНИЦЫ

20.2.1 ОБЩЕСТВЕННОСТЬ

20.2.2 ЧАСТНЫЙ

20.3 ОНКОЛОГИЧЕСКИЕ ЦЕНТРЫ

20.4 МНОГОСПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

20.5 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЙ ИНСТИТУТ

20.6 ДРУГИЕ

21 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА ПО КАНАЛУ РАСПРОСТРАНЕНИЯ

21.1 ОБЗОР

21.2 ПРЯМОЙ ТЕНДЕР

21.3 РАСПРОСТРАНЕНИЕ ТРЕТЬИМИ ЛИЦАМИ

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПО РЕГИОНАМ

Мировой рынок костного мозга (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 ФРАНЦИЯ

22.2.3 Великобритания

22.2.4 ФИНЛЯНДИЯ

22.2.5 ДАНИЯ

22.2.6 НОРВЕГИЯ

22.2.7 ПОЛЬША

22.2.8 ИТАЛИЯ

22.2.9 ИСПАНИЯ

22.2.10 РОССИЯ

22.2.11 ТУРЦИЯ

22.2.12 БЕЛЬГИЯ

22.2.13 НИДЕРЛАНДЫ

22.2.14 ШВЕЙЦАРИЯ

22.2.15 ШВЕЦИЯ

22.2.16 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ЮЖНАЯ КОРЕЯ

22.3.4 ИНДИЯ

22.3.5 СИНГАПУР

22.3.6 ТАИЛАНД

22.3.7 ИНДОНЕЗИЯ

22.3.8 МАЛАЙЗИЯ

22.3.9 ФИЛИППИНЫ

22.3.10 АВСТРАЛИЯ

22.3.11 НОВАЯ ЗЕЛАНДИЯ

22.3.12 ВЬЕТНАМ

22.3.13 ТАЙВАНЬ

22.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 САУДОВСКАЯ АРАВИЯ

22.5.3 ОАЭ

22.5.4 ЕГИПЕТ

22.5.5 КУВЕЙТ

22.5.6 ОМАН

22.5.7 ИЗРАИЛЬ

22.5.8 БАХРЕЙН

22.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

22.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

23 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, КОМПАНИЯ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАСШИРЕНИЯ

23.7 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

24 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

25 МИРОВОЙ РЫНОК КОСТНОГО МОЗГА, ПРОФИЛЬ КОМПАНИИ

25.1 ЛАБОРАТОРИИ ЧАРЛЬЗА РИВЕР

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 АТСС

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 КОШЕЕКА

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 ТЕХНОЛОГИИ СТВОЛОВЫХ КЛЕТОК

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 ЛОНЗА

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 АКЦЕГЕН

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 ALLCELLS, ООО

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 ЦИММЕР БИОМЕТ

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 БИОГРАФИЯ ЧЕЛОВЕКА

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 МЕРК КГАА

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 ООО «БИОИВТ».

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 CGT ГЛОБАЛ.

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 ТЕХНОЛОГИЯ LIFELINE CELL

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 НАУЧНЫЕ ИССЛЕДОВАТЕЛЬСКИЕ ЛАБОРАТОРИИ, ИНК.

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 ГЛОБУС МЕДИКАЛ

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 КОРПОРАЦИЯ ЭМСИТ

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 СТРАЙКЕР

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 ИСТО БИОЛОГИКС

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 РАНФАК

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 КОРОЛЕВСКИЕ БИОЛОГИЧЕСКИЕ ПРЕПАРАТЫ

25.20.1 ОБЗОР КОМПАНИИ

25.20.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.20.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.21 АРТРЕКС, ИНК.

25.21.1 ОБЗОР КОМПАНИИ

25.21.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.21.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.22 TERUMO BCT, INC

25.22.1 ОБЗОР КОМПАНИИ

25.22.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.22.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.23 ФЕНВЕЛЛ + БАКСТЕР

25.23.1 ОБЗОР КОМПАНИИ

25.23.2 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.23.3 ПОРТФЕЛЬ ПРОДУКТОВ

25.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

26 СВЯЗАННЫХ ОТЧЕТОВ

27 АНКЕТА

28 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.