Global Bone Power Tools Market

Размер рынка в млрд долларов США

CAGR :

%

USD

36.51 Billion

USD

72.74 Billion

2025

2033

USD

36.51 Billion

USD

72.74 Billion

2025

2033

| 2026 –2033 | |

| USD 36.51 Billion | |

| USD 72.74 Billion | |

| % | |

|

Сегментация глобального рынка костных электроинструментов, по типу (инструмент большой костной мощности, инструмент малой костной мощности, высокоскоростной костный электроинструмент и ортопедические ремеры), технология (пневматические системы, системы с батарейным питанием и электрические системы), конечный пользователь (больницы, ортопедические клиники, центры амбулаторной хирургии и другие) - отраслевые тенденции и прогноз до 2033 года

Рынок костных электроинструментовОбзор

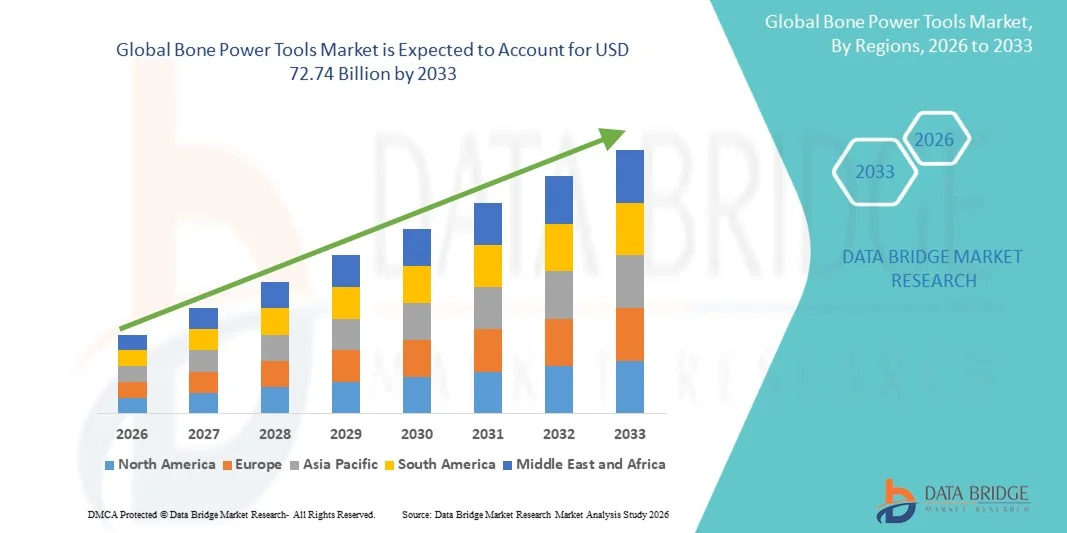

Рынок костных электроинструментов был оценен в36,51 млрд долларов США в 2025 годуи, по прогнозам, достигнет72,74 миллиарда долларов США к 2033 году, растущий приСреднегодовой темп роста 9,00% с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный ростом спроса на современные ортопедические хирургические процедуры, увеличением распространенности заболеваний костей и случаев травм, быстрым развитием технологий хирургических электроинструментов и расширением применения в ортопедической хирургии, травматологии и реконструктивных процедурах.

Растущая заболеваемость скелетно-мышечными заболеваниями, спортивными травмами и возрастными заболеваниями костей в сочетании с растущим спросом на минимально инвазивные и прецизионные ортопедические вмешательства побуждают больницы, амбулаторные хирургические центры и специализированные клиники внедрять передовые костные электроинструменты. Высокоскоростные дрели, пилы, развертки и роботизированные ортопедические инструменты повышают хирургическую точность, сокращают время процедуры и улучшают результаты лечения пациентов. Интеграция систем с батарейным питанием, эргономичного дизайна и передовых технологий управления еще больше способствует внедрению современных костных электроинструментов в медицинских учреждениях по всему миру.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на рынке костных электроинструментов с наибольшей долей дохода в 38,2% в 2025 году, чему способствовало наличие развитой инфраструктуры ортопедического здравоохранения, широкое внедрение технологически совершенного хирургического оборудования, увеличение количества ортопедических процедур и сильное присутствие ведущих компаний по производству медицинского оборудования. Регион извлекает выгоду из растущего спроса на минимально инвазивные ортопедические операции, роста численности пожилых людей и постоянных инвестиций в хирургические инновации и больничную инфраструктуру.

- TheВ сегменте электроинструментов для крупных костей доминируютрынок с долей 42,6% в 2025 г., из-за его широкого использования в основных ортопедических процедурах, таких как замена суставов, фиксация травм, восстановление переломов и реконструктивные операции.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке костных электроинструментов со среднегодовым темпом роста 7,4% в период с 2026 по 2033 год, чему будет способствовать увеличение расходов на здравоохранение, расширение учреждений ортопедической помощи, рост распространенности скелетно-мышечных заболеваний и растущее внедрение передовых хирургических технологий в странах, включая Китай, Индию и Японию. Правительственные инициативы по улучшению доступа к здравоохранению и увеличению медицинского туризма еще больше поддерживают расширение регионального рынка.

- Прогнозируется, что сегмент систем с батарейным питанием станет самым быстрорастущим технологическим сегментом, среднегодовой темп роста которого будет зарегистрирован в период с 2026 по 2033 год, что обусловлено растущим предпочтением к беспроводным хирургическим инструментам, улучшенной мобильностью во время ортопедических процедур и повышением эффективности использования батарей. Системы с батарейным питанием снижают зависимость от внешних источников питания, повышают гибкость операционной и повышают эффективность хирургического рабочего процесса.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 36,51 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 72,74 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 9,00%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Объем отчета и рынок костных электроинструментовСегментация

|

Атрибуты |

Ключ от костяного электроинструментаОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

• Корпорация Страйкер (США) |

|

Возможности рынка |

· Растущее применение минимально инвазивных и современных ортопедических хирургических процедур. · Интеграция аккумуляторных, роботизированных и интеллектуальных хирургических технологий. · Расширение инфраструктуры ортопедического здравоохранения на развивающихся рынках |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают в себя углубленный экспертный анализ, географически представленное производство и мощности компании, схемы сетей дистрибьюторов и партнеров, подробный и обновленный анализ ценовых тенденций и анализ дефицита цепочки поставок и спроса. |

Тенденции рынка костных электроинструментов

Тенденция: Рост внедрения передовых ортопедических хирургических технологий

На рынке костных электроинструментов наблюдается растущее внедрение современных механических хирургических инструментов в ортопедических процедурах из-за растущего спроса на точность, эффективность и улучшение хирургических результатов. Больницы и ортопедические центры все чаще заменяют традиционные ручные инструменты системами с батарейным, электрическим и пневматическим приводом, которые позволяют быстрее резать, сверлить и расширять кости с улучшенным контролем. Растущая распространенность заболеваний опорно-двигательного аппарата, спортивных травм, остеоартрита и травм увеличивает спрос на ортопедическое хирургическое оборудование во всем мире. Например, растущий объем операций по замене суставов, включая эндопротезирование тазобедренного и коленного суставов, побудил медицинских работников инвестировать в высокопроизводительные костные электроинструменты, которые повышают хирургическую точность и сокращают время процедуры. Кроме того, такие достижения, как легкий эргономичный дизайн, улучшенные аккумуляторные технологии и встроенные функции безопасности, способствуют более широкому распространению среди хирургов-ортопедов и амбулаторных хирургических центров.

Динамика рынка костных электроинструментов

Ключевой драйвер рынка: увеличение объема ортопедических операций и рост распространенности заболеваний опорно-двигательного аппарата.

Растущее глобальное бремя ортопедических заболеваний, включая переломы, остеоартрит, спортивные травмы и дегенеративные заболевания костей, является основным фактором, стимулирующим спрос на костные электроинструменты. Старение населения и рост числа проблем опорно-двигательного аппарата, связанных с образом жизни, способствуют увеличению количества ортопедических процедур, таких как реконструкция суставов, фиксация травм и операции на позвоночнике. Согласно глобальным тенденциям здравоохранения, растущее число пожилых людей значительно увеличило спрос на ортопедические вмешательства, особенно на процедуры полной замены суставов. Костные электроинструменты позволяют хирургам выполнять точную резку, сверление и рассверливание во время сложных процедур, повышая эффективность хирургического вмешательства и результаты лечения пациентов. Кроме того, больницы и специализированные ортопедические центры все чаще используют современные механизированные инструменты для сокращения времени операции, повышения эффективности рабочего процесса и поддержки минимально инвазивных хирургических подходов. Растущее расширение инфраструктуры ортопедической помощи в странах с развивающейся экономикой, наряду с увеличением расходов на здравоохранение, еще больше поддерживает рост рынка.

Ключевое ограничение/проблема: высокая стоимость современных систем электроинструмента для костей и требования к техническому обслуживанию.

Серьезной проблемой на рынке костных электроинструментов является высокая стоимость приобретения и обслуживания современных хирургических силовых систем. Современные костные электроинструменты включают в себя сложные технологии, такие как высокоскоростные двигатели, аккумуляторные системы, прецизионные механизмы управления и специализированные приспособления, что приводит к более высоким затратам на приобретение по сравнению с обычными хирургическими инструментами. Медицинские учреждения, особенно небольшие больницы и клиники в развивающихся регионах, могут столкнуться с проблемами доступности при инвестировании в современное ортопедическое оборудование. Кроме того, эти системы требуют регулярного обслуживания, процессов стерилизации, замены батарей и периодического обслуживания для обеспечения надежной работы и безопасности пациентов. Требования к обучению хирургов и персонала операционных также увеличивают общую стоимость внедрения. Эти факторы могут ограничить проникновение на чувствительные к затратам рынки, несмотря на клинические преимущества, предлагаемые современными костными электроинструментами.

Ключевая возможность рынка: расширение систем с батарейным питанием и минимально инвазивных ортопедических процедур.

Растущий переход к беспроводным хирургическим технологиям и минимально инвазивным ортопедическим процедурам открывает значительные возможности для роста рынка костных электроинструментов. Костные инструменты с батарейным питанием набирают популярность благодаря своей портативности, повышенной гибкости операционной и уменьшенной зависимости от внешних источников питания. Достижения в технологии литий-ионных аккумуляторов позволяют увеличить время работы, ускорить зарядку и повысить надежность во время сложных хирургических процедур. Кроме того, растущее распространение амбулаторных ортопедических процедур и центров амбулаторной хирургии создает спрос на компактное и эффективное хирургическое оборудование. Компании сосредоточены на разработке легких эргономичных систем, улучшенных хирургических приспособлений и инструментов с цифровой интеграцией для повышения точности и оптимизации рабочего процесса. Кроме того, ожидается, что увеличение инвестиций в здравоохранение на развивающихся рынках, расширение специализированных ортопедических центров и растущий спрос на сложные травматологические и реконструктивные операции создадут новые возможности для роста рынка.

Объем рынка костных электроинструментов

TheРынок костных электроинструментовсегментируется по признакутип, технология и конечный пользователь.

- По типу

По типу рынок костных электроинструментов подразделяется набольшие костные электроинструменты, маленькие костные электроинструменты, высокоскоростные костные электроинструменты и ортопедические развертки.В сегменте электроинструментов для крупных костей доминируютрынок с долей 42,6% в 2025 г., из-за его широкого использования в основных ортопедических процедурах, таких как замена суставов, фиксация травм, восстановление переломов и реконструктивные операции. Большие электроинструменты для костей обеспечивают высокий крутящий момент, повышенную эффективность резания и повышенную хирургическую точность, что делает их незаменимыми при процедурах, связанных с бедренной, большеберцовой и другими крупными костями. Растущая распространенность ортопедических заболеваний, рост числа операций по замене тазобедренного и коленного суставов и растущее внедрение передовых хирургических инструментов в больницах поддерживают доминирование в этом сегменте. Кроме того, растущие инвестиции поставщиков медицинских услуг в современную ортопедическую инфраструктуру операционных залов и предпочтение хирургов надежным системам с электроприводом усиливают спрос на большие костные электроинструменты во всем мире.

Theвысокоскоростной электроинструмент для костей segОжидается, что в этом году в период с 2026 по 2033 год будет наблюдаться самый быстрый рост со среднегодовым темпом роста 7,8%., что обусловлено растущим внедрением прецизионных ортопедических и нейрохирургических процедур, требующих точного разрезания кости и контролируемого сверления. Высокоскоростные системы обеспечивают улучшенные хирургические характеристики, сокращение времени процедуры и улучшенный контроль во время сложных вмешательств. Растущий спрос на минимально инвазивные ортопедические операции, достижения в области моторных технологий и интеграция эргономичных конструкций ускоряют рост сегмента. Кроме того, растущее использование высокоскоростных костных инструментов при лечении спортивных травм, операциях на позвоночнике и реконструктивных операциях создает значительные возможности для расширения.

- По технологии

В зависимости от технологии рынок костных электроинструментов подразделяется насистемы с пневматическим приводом, системы с батарейным питанием и системы с электрическим приводом.Сегмент электроэнергетических систем доминировал на рынке с долей 39,7% в 2025 году., что подтверждается его широким распространением в больницах и ортопедических хирургических центрах благодаря стабильной выходной мощности, высокой эксплуатационной эффективности и пригодности для сложных процедур. Системы с электроприводом обеспечивают точное управление, надежную работу и совместимость с несколькими хирургическими насадками, что делает их предпочтительными для операций по замене суставов, травм и реконструктивно-ортопедических операций. Растущее внедрение передовых хирургических технологий, растущий спрос на точные инструменты и расширение специализированных ортопедических отделений способствуют росту сегмента. Кроме того, медицинские учреждения все чаще переходят от традиционных ручных инструментов к электрическим системам с целью улучшения хирургического процесса и результатов лечения пациентов.

TheПо прогнозам, в сегменте систем с батарейным питанием будет зарегистрирован самый быстрый среднегодовой темп роста — 7,6% с2026–2033 гг., что обусловлено растущим спросом на беспроводные хирургические инструменты, улучшенной мобильностью и гибкостью во время ортопедических процедур. Достижения в технологии литий-ионных аккумуляторов позволяют увеличить время работы, ускорить зарядку и повысить надежность в хирургических условиях. Системы с батарейным питанием снижают зависимость от внешних источников питания и обеспечивают хирургам большую маневренность во время сложных процедур. Растущее внедрение в центрах амбулаторной хирургии, травматологических учреждениях и больницах, которым требуются портативные хирургические решения, еще больше способствует расширению рынка. Кроме того, производители делают упор на легкие эргономичные конструкции и перезаряжаемые системы для повышения хирургической эффективности.

- Конечным пользователем

На основе конечного пользователя: рынок костных электроинструментов.сегментирован наБольницы, ортопедические клиники, центры амбулаторной хирургии и др..Сегмент больниц доминировал на рынке с долей 54,8% в 20 странах.25, из-за большого объема ортопедических процедур, выполняемых в больницах, и наличия современной хирургической инфраструктуры. Больницы являются основными пользователями костных электроинструментов из-за их способности проводить сложные ортопедические операции, включая травматологические процедуры, замену суставов и реконструктивные операции. Рост расходов на здравоохранение, расширение ортопедических отделений и растущее внедрение технологически совершенного хирургического оборудования поддерживают рост рынка. Кроме того, больницы инвестируют в хирургические инструменты с электроприводом, чтобы повысить эффективность работы, сократить продолжительность операции и улучшить клинические результаты.

TheОжидается, что сегмент центров амбулаторной хирургии (ASC) станет самым быстрорастущим сегментом конечных пользователей со среднегодовым темпом роста 7,1% в период с 2026 по 2033 год., обусловленный растущим сдвигом в сторону амбулаторных ортопедических процедур, экономически эффективных хирургических моделей и более коротких периодов восстановления пациентов. ASC все чаще используют компактные, эффективные и портативные костные электроинструменты для выполнения таких процедур, как мелкий ортопедический ремонт, лечение спортивных травм и отдельные процедуры на суставах. Расширение сетей ASC, растущий спрос на минимально инвазивные операции и растущее предпочтение процедурам выписки в тот же день ускоряют внедрение. Кроме того, системы здравоохранения поощряют модели амбулаторной помощи, чтобы снизить затраты на госпитализацию, создавая новые возможности для производителей костных электроинструментов.

Региональный анализ рынка костных электроинструментов

Северная Америка доминировала на рынке костных электроинструментов и на ее долю приходилась наибольшая доля доходов38,2% в 2025 году, поддерживаемый развитой инфраструктурой ортопедического здравоохранения, широким внедрением технологически совершенного хирургического оборудования, увеличением объемов ортопедических процедур и сильным присутствием ведущих компаний по производству медицинского оборудования. Регион извлекает выгоду из растущего спроса на минимально инвазивные ортопедические операции, растущей распространенности заболеваний опорно-двигательного аппарата и растущего числа пожилых людей, нуждающихся в замене суставов, травматологической помощи и реконструктивных процедурах. Постоянные инвестиции в модернизацию больниц, хирургические инновации и передовые ортопедические технологии еще больше укрепляют лидирующие позиции Северной Америки на рынке костных электроинструментов. Кроме того, благоприятные системы возмещения расходов на здравоохранение и быстрое внедрение аккумуляторных и прецизионных хирургических инструментов способствуют росту рынка больниц и специализированных ортопедических центров.

Обзор рынка костных электроинструментов в США

На рынке костных электроинструментов в США наблюдается сильный рост благодаря увеличению числа ортопедических операций, росту спроса на передовые хирургические технологии и растущему внедрению минимально инвазивных процедур. Хорошо развитая инфраструктура здравоохранения в стране, большое количество специалистов-ортопедов и присутствие крупных производителей медицинского оборудования стимулируют спрос на современные костные дрели, пилы, расширители и механические хирургические системы. Увеличение случаев спортивных травм, связанных с травмами переломов и возрастных ортопедических заболеваний еще больше способствует расширению рынка. Кроме того, постоянные инвестиции в роботизированную хирургию, системы хирургической навигации и технологически продвинутое ортопедическое оборудование ускоряют внедрение в больницах, центрах амбулаторной хирургии и специализированных клиниках.

Обзор европейского рынка костных электроинструментов

Европейский рынок костных электроинструментов по-прежнему вносит значительный вклад в глобальные доходы благодаря передовым системам здравоохранения, увеличению количества ортопедических процедур и сильному вниманию к хирургическим инновациям. Страны по всей Европе внедряют передовые костные электроинструменты для повышения хирургической точности, сокращения времени процедуры и улучшения результатов лечения пациентов при травматологических и реконструктивных операциях. Регион извлекает выгоду из присутствия авторитетных медицинских технологических компаний, увеличения расходов на здравоохранение и растущего спроса на минимально инвазивное ортопедическое лечение. Кроме того, растущая осведомленность о передовых хирургических решениях и расширение ортопедических учреждений поддерживают рост рынка по всей Европе.

Обзор рынка костных электроинструментов Великобритании

Британский рынок костных электроинструментов стабильно растет, чему способствует увеличение количества ортопедических хирургических процедур, рост инвестиций в здравоохранение и растущее внедрение современных хирургических инструментов. Больницы и ортопедические центры все чаще используют механические хирургические инструменты для фиксации переломов, реконструкции суставов и процедур, связанных с травмами, чтобы повысить эффективность и точность хирургических операций. Направленность страны на улучшение инфраструктуры здравоохранения и внедрение инновационных медицинских технологий способствует расширению рынка. Более того, растущий спрос на минимально инвазивные процедуры и передовые ортопедические решения способствует распространению костных электроинструментов в секторе здравоохранения Великобритании.

Обзор рынка костных электроинструментов в Германии

Рынок костных электроинструментов в Германии неуклонно расширяется благодаря сильной индустрии медицинского оборудования в стране, развитой инфраструктуре здравоохранения и ориентации на прецизионные хирургические технологии. Ортопедические больницы, хирургические центры и медицинские учреждения все чаще используют современные электроинструменты для сложных ортопедических процедур, включая травматологическую хирургию, замену суставов и реконструкцию костей. Сильные исследовательские возможности Германии, инновационная среда здравоохранения и присутствие ведущих производителей ортопедических устройств поддерживают рост рынка. Кроме того, все более широкое внедрение хирургических систем с батарейным питанием и передовых эргономичных конструкций повышает эффективность и удобство использования электроинструментов для костей.

Обзор рынка костных электроинструментов в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке костных электроинструментов в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением расходов на здравоохранение, расширением ортопедических учреждений, ростом распространенности заболеваний опорно-двигательного аппарата и растущим внедрением передовых хирургических технологий в таких странах, как Китай, Индия и Япония. В регионе наблюдается повышенный спрос на ортопедические процедуры из-за старения населения, роста спортивных травм и улучшения доступа к медицинским услугам. Правительственные инициативы, направленные на модернизацию здравоохранения, развитие больничной инфраструктуры и внедрение медицинских технологий, поддерживают расширение рынка. Кроме того, рост медицинского туризма и растущая доступность передовых хирургических методов лечения ускоряют внедрение костных электроинструментов во всем регионе.

Обзор рынка костных электроинструментов Японии

На японском рынке костных электроинструментов наблюдается устойчивый рост благодаря растущему спросу на передовые ортопедические процедуры, тенденциям старения населения и растущему внедрению инновационных хирургических технологий. Больницы и ортопедические центры все чаще используют высокоточные костные электроинструменты для замены суставов, лечения переломов и реконструктивных операций. Сильная инфраструктура здравоохранения Японии, упор на улучшение качества хирургических операций и инвестиции в развитие медицинских технологий поддерживают рост рынка. Кроме того, растущее внедрение систем с батарейным питанием и современного хирургического оборудования повышает эффективность процедур и способствует более широкому внедрению на рынке.

Обзор рынка костных электроинструментов в Китае

Китайский рынок костных электроинструментов быстро растет благодаря расширению инфраструктуры здравоохранения, увеличению объемов ортопедической хирургии и увеличению инвестиций в передовые медицинские технологии. Растущая распространенность заболеваний костей, случаев травм и старение населения приводит к увеличению спроса на ортопедическое хирургическое оборудование в больницах и специализированных центрах. Правительственные инициативы по улучшению доступа к здравоохранению, расширению возможностей больниц и модернизации хирургических учреждений еще больше поддерживают рост рынка. Кроме того, растущее внедрение минимально инвазивных ортопедических процедур и растущая доступность современных хирургических инструментов позиционируют Китай как один из самых быстрорастущих рынков костных электроинструментов в мире.

Доля рынка костных электроинструментов

Индустрию костных электроинструментов в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Страйкер Корпорейшн (США)

- Medtronic plc (Ирландия/США)

- Johnson & Johnson MedTech (США)

- Zimmer Biomet Holdings Inc. (США)

- Smith+Nephew plc (Великобритания)

- DePuy Synthes (США)

- Корпорация КОНМЕД (США)

- Б. Браун Мельсунген АГ (Германия)

- Эскулап АГ (Германия)

- Arthrex Inc. (США)

- DJO Global (США)

- Де Суттер Медикал Лимитед (Великобритания)

- Misonix Inc. (США)

- Нуваг АГ (Швейцария)

- NSK Nakanishi Inc. (Япония)

- КонМед Линватек (США)

- Адеор Медикал АГ (Германия)

- Хирургические инструменты MicroAire (США)

- SurgTech Inc. (США)

- Брасселер США (США)

- Medicon eG (Германия)

- Linvatec Corporation (США)

- Хирургические инструменты Айгун (Турция)

- GPC Medical Ltd. (Индия)

- Ортопедиатрическая корпорация (США)

- Integra LifeSciences (США)

- КЛС Мартин Групп (Германия)

- AtriCure Inc. (США)

- Райт Медицинская группа (США)

- Шарма Ортопедический (Индия)

- RWD Life Science (Китай)

Последние разработки на рынке костных электроинструментов

- В ноябре 2021 года DePuy Synthes, компания Johnson & Johnson MedTech, объявила о запуске UNIUM System, платформы электроинструментов нового поколения, предназначенной для травматологических и небольших хирургических операций на костях. В системе представлены улучшенные эргономичные наконечники, улучшенная универсальность и легкая конструкция, обеспечивающая точность, эффективность и комфорт хирурга во время ортопедических процедур. Система UNIUM™ была разработана для удовлетворения растущего спроса на компактные, надежные и многофункциональные хирургические электроинструменты для травматологии, спортивной медицины, позвоночника и грудной клетки, что расширяет портфолио ортопедических электроинструментов DePuy Synthes.

- В марте 2023 года компания Zimmer Biomet объявила о последних улучшениях своей экосистемы ZBEdge™ Dynamic Intelligence, расширяя свой портфель цифровых ортопедических технологий за счет улучшенной интеграции робототехники, хирургического планирования и решений на основе данных. Обновления подчеркнули внимание компании к подключенной ортопедической помощи путем объединения цифровых технологий с хирургическими рабочими процессами для повышения точности, эффективности и планирования лечения с учетом особенностей пациента. Эти достижения отражают более широкий сдвиг отрасли в сторону высокотехнологичных ортопедических процедур и интегрированных хирургических платформ, поддерживающих вмешательства, связанные с костями.

- В марте 2023 года ROSA HIP® и ONE Planner™ Hip от Zimmer Biomet получили признание как инновационный ортопедический продукт года, что подчеркивает достижения в области роботизированных ортопедических процедур. Система использует планирование с учетом особенностей пациента и технологии обратной связи в режиме реального времени для поддержки хирургов во время процедур замены тазобедренного сустава, демонстрируя растущее внедрение цифровой помощи и прецизионных технологий в ортопедической хирургии. Разработка способствует росту рынка современных хирургических инструментов и сопутствующего ортопедического оборудования, включая электроинструменты, используемые при сложных процедурах.

- В августе 2024 года компания DePuy Synthes, входящая в состав Johnson & Johnson MedTech, запустила систему анатомических пластин для нижних конечностей TriLEAP, чтобы расширить свой портфель решений для ортопедических травм. Несмотря на то, что запуск ориентирован на фиксацию, а не на механические инструменты, он поддерживает более широкую экосистему ортопедической хирургии, решая сложные процедуры реконструкции стопы и голеностопного сустава, в которых часто используются инструменты для подготовки кости, системы сверления и хирургическое энергетическое оборудование. Введение отражает продолжающиеся инвестиции в передовые ортопедические решения для лечения переломов и реконструктивных процедур.

- В октябре 2024 года компания Johnson & Johnson MedTech объявила о выпуске системы покрытия с оптимизированной технологией фиксации с переменным углом VOLT через DePuy Synthes. Система была разработана для улучшения лечения переломов за счет повышенной стабильности, гибкости и эффективности хирургического рабочего процесса. Запуск подчеркивает продолжающиеся инновации в ортопедической помощи при травмах, где передовые системы фиксации все чаще используются наряду с высокопроизводительными костными электроинструментами для сверления, резки и подготовки во время хирургических процедур.

- В январе 2025 года компания Zimmer Biomet объявила о планах приобрести Paragon 28 примерно за 1,1 миллиарда долларов США для усиления своего портфеля ортопедических хирургических устройств. Целью приобретения было расширение присутствия Zimmer Biomet в сфере хирургии стопы и голеностопного сустава, травматологии и процедур на конечностях. Этот стратегический шаг отражает продолжающуюся консолидацию на ортопедическом рынке, поскольку ведущие компании стремятся расширить свой портфель хирургических решений, включая технологии, связанные с препарированием кости и механизированными хирургическими приложениями.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.