Global Bone Substitutes Market

Размер рынка в млрд долларов США

CAGR :

%

USD

3.92 Billion

USD

6.73 Billion

2025

2033

USD

3.92 Billion

USD

6.73 Billion

2025

2033

| 2026 –2033 | |

| USD 3.92 Billion | |

| USD 6.73 Billion | |

| % | |

|

Глобальный рынок заменителей костей по продуктам (автотрансплантация, аллотрансплантаты, синтетические и ксенотрансплантационные плантации), применение (спинальная сплавка, совместная реконструкция, нога и лодыжка и другие), тип материала (керамические, полимерные, металлические, композитные материалы, факторы роста и биоактивные стекла), конечный пользователь (больницы и специализированные клиники) Отраслевые тенденции и прогноз до 2033 года

Рынок заменителей костейОбзор

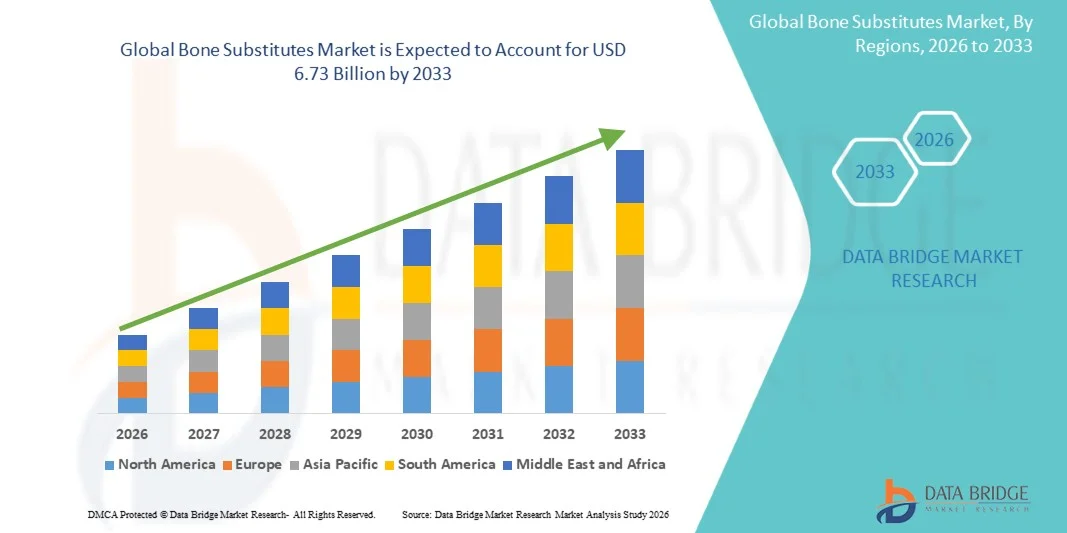

Рынок заменителей костной ткани был оценен в3,92 млрд долларов в 2025 годуи, по прогнозам, достигнет$6,73 млрд. к 2033 годуРастущий в aCAGR 7.00% с 2026 по 2033 годНа рынке наблюдается устойчивый рост, обусловленный растущей распространенностью ортопедических расстройств, ростом числа процедур спинального слияния и реконструкции суставов и растущим спросом на передовые биоматериалы в приложениях регенерации костей.

Растущая частота травм, остеопороза и дегенеративных заболеваний костей во всем мире, наряду с растущим старением населения, поощряет больницы и ортопедических хирургов принимать синтетические и биологические заменители костного трансплантата для улучшения хирургических результатов. Технологические достижения в керамических биоматериалах, биоактивном стекле, трансплантатах на основе стволовых клеток и 3D-печатных костных каркасах еще больше ускоряют расширение рынка, обеспечивая улучшенные остеопроводящие и остеоиндуктивные свойства, снижение осложнений донорского участка и более быстрое заживление костей в ортопедических, стоматологических и черепно-челюстно-лицевых процедурах.

Ключевые тенденции рынка и перспективы

- Северная Америка доминировала на рынке заменителей костей с самой большой долей дохода в 38,46% в 2025 году, чему способствовал большой объем ортопедических процедур, развитая инфраструктура здравоохранения и сильное внедрение синтетических трансплантатных материалов.

- Сегмент Synthetic возглавил рынок с долей 44,18% в 2025 году, что обусловлено растущим предпочтением биосовместимых материалов, более низким риском передачи заболеваний и растущим внедрением ортопедических и спинномозговых процедур.

- Азиатско-Тихоокеанский регион, как ожидается, будет самым быстрорастущим регионом с CAGR 7,5% с 2026 по 2033 год, что обусловлено ростом расходов на здравоохранение, расширением популяции ортопедических пациентов и ростом медицинского туризма в Китае, Индии и Японии.

- Аллотрансплантаты являются наиболее быстро растущим типом продукта, который, по прогнозам, регистрирует CAGR в 7,4%, что отражает всплеск спроса на натуральные костные трансплантаты в реконструктивных и спинномозговых процедурах.

- Сегмент Spinal Fusion доминировал в категории приложений с долей выручки 39,84% в 2025 году, во главе с растущей распространенностью заболеваний позвоночника, дегенеративных заболеваний дисков и растущим спросом на минимально инвазивные операции на позвоночнике.

- Развертывание на основе керамики составило 36,92% рынка, предпочитаемого его превосходными остеопроводящими свойствами, биосовместимостью и широким применением в ортопедических и стоматологических операциях.

- Сегмент, основанный на факторе роста, является самой быстрорастущей категорией материалов с CAGR 7,6%, что обусловлено растущим внедрением технологий регенеративной медицины и биологически активных трансплантатных решений.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025): 3,92 млрд. долларов США

- Ожидаемая рыночная стоимость (2033): $6,73 млрд.

- Прогноз CAGR (2026–2033): 7,00%

- Ведущий регион в 2025 году: Северная Америка

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион

Сфера охвата и рынок заменителей костейСегментация

|

Атрибуты |

Кость заменяет ключОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

•Медтроник(Ирландия) •Страйкер(США) •Циммер БиометСША) •DePuy Synthes(США) •Orthofix Medical Inc.(США) Integra LifeSciences Corporation (США) Bioventus LLC (США) Xtant Medical Holdings, Inc. (США) Bone Biologics Corporation (США) AlloSource (США) Geistlich Pharma AG (Швейцария) BONESUPPORT AB (Швеция) Biomatlante (Франция) Biocomposites Ltd (Великобритания) Teknimed (Франция) BioHorizons, Inc. (США) Dentsply Sirona Inc. (США) ZimVie Inc. (США) Smith+Nephew (Великобритания) Exactech, Inc. (США) |

|

Рыночные возможности |

• Растущее внедрение 3D-печатных заменителей костных трансплантатов для конкретных пациентов Увеличение спроса на синтетические и биоактивные заменители костей в минимально инвазивных операциях по слиянию позвоночника Растущие инвестиции в регенеративную медицину и технологии костного трансплантата на основе стволовых клеток |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ трубопроводов, анализ цен и нормативную базу. |

Кости замещают тенденции рынка

Тенденция: растущее использование биоактивных и регенеративных костных материалов

Медицинские работники все чаще принимают биоактивные и регенеративные заменители костей для улучшения заживления костей, уменьшения хирургических осложнений и повышения долгосрочной стабильности имплантатов в ортопедических и стоматологических приложениях. Интеграция передовых биоматериалов, таких как биоактивное стекло, керамика из фосфата кальция и трансплантаты, усиленные стволовыми клетками, обеспечивает превосходную остеопроводящую и остеоиндуктивную производительность по сравнению с обычными методами прививки. Больницы и специализированные клиники аналогичным образом используют синтетические заменители для минимизации риска заболеваемости и инфекции на донорских участках, в то время как технологии 3D-печати создают индивидуальные структуры трансплантата, которые точно повторяют естественную архитектуру костей. Например, в марте 2024 года Orthofix Medical запустила биоактивный синтетический трансплантат OsteoCove, предназначенный для поддержки регенерации костей в позвоночнике и ортопедических процедур с помощью передовых остеопроводящих свойств.

Кость заменяет динамику рынка

Ключевой фактор рынка: увеличение числа ортопедических и спинномозговых процессов

Растущая распространенность остеопороза, травматических травм и дегенеративных нарушений костей создала значительный спрос на передовые заменители костей, которые поддерживают регенерацию костей и структурную стабильность в сложных хирургических процедурах. Больницы, ортопедические центры и хирурги позвоночника все чаще используют синтетические трансплантаты и биологические препараты в качестве основных компонентов протоколов лечения, уменьшая зависимость от аутотрансплантатов при одновременном улучшении результатов восстановления пациентов. Растущее внедрение минимально инвазивных ортопедических процедур еще больше ускоряет спрос на продукцию, обеспечивая более быстрое заживление, снижение риска заражения и улучшение хирургической точности среди стареющих групп пациентов во всем мире. Например, в январе 2025 года Stryker расширила свой портфель ортопедических биопрепаратов с улучшенными решениями для синтетических костных трансплантатов, нацеленными на слияние позвоночника и реконструкцию травм на основных рынках здравоохранения.

Ключевое ограничение/вызов: высокая стоимость и ограниченное возмещение для продвинутых заместителей костей

Значительным ограничением на рынке заменителей костей является высокая стоимость лечения, связанная с передовыми трансплантатными материалами и регенеративными биоматериалами, используемыми в ортопедических и стоматологических процедурах реконструкции. Современные продукты для замены костной ткани включают в себя сложную инженерию биоматериалов, факторы роста и клеточные технологии, требующие значительных инвестиций в разработку продукта, клиническую валидацию и одобрение регулирующих органов. Общее финансовое бремя распространяется на расходы на хирургическое внедрение, специализированные требования к обработке и ограниченную поддержку возмещения в нескольких развивающихся системах здравоохранения, что делает принятие сложным для небольших больниц и чувствительных к затратам групп пациентов.

Например, в сентябре 2024 года несколько европейских поставщиков медицинских услуг сообщили об ограничениях на возмещение премиальных биоактивных продуктов костного трансплантата, что отражает текущие проблемы доступности, влияющие на более широкое внедрение в региональных медицинских учреждениях.

Ключевые возможности рынка: расширение технологий регенерации костей на основе 3D-печати и стволовых клеток

Развитие технологий 3D-печати и регенерации на основе стволовых клеток представляет собой значительную рыночную возможность. Передовые платформы для производства каркасов могут производить структуры трансплантата для конкретного пациента, улучшать биологическую интеграцию и поддерживать сложную реконструкцию костного дефекта с повышенной точностью и эффективностью заживления. Разработка биомиметических материалов и тканевых заменителей трансплантата еще больше расширяет доступ к персонализированным ортопедическим методам лечения, открывая возможности роста в области травматологии, реконструкции зубов и спинальной хирургии на развивающихся и развитых рынках здравоохранения. Например, в июне 2024 года CollPlant сотрудничала с разработчиками регенеративной медицины для продвижения 3D-биопечатных решений для костной ткани, предназначенных для будущих применений ортопедической и реконструктивной хирургии.

Сфера рынка заменителей костей

Рынок заменителей костей сегментирован на основе продукта, применения, типа материала и конечного пользователя.

- По продукту

На основе продукта рынок костных заменителей сегментирован на автотрансплантации, аллотрансплантаты, синтетические и ксенотрансплантационные плантации. Сегмент Synthetic доминировал на рынке с долей 44,18% в 2025 году, благодаря увеличению предпочтения биосовместимых материалов, снижению риска передачи заболеваний и растущему внедрению в ортопедические и спинномозговые процедуры. Синтетические заменители костей широко используются благодаря их постоянной доступности и способности имитировать естественные свойства регенерации костей. Эти материалы также устраняют осложнения, связанные с сбором донорских участков в автотрансплантатах. Непрерывные достижения в керамике из фосфата кальция, биоактивном стекле и композитных биоматериалах еще больше повышают эффективность продукта. Увеличение использования в восстановлении травм, стоматологической прививке и минимально инвазивных операциях усиливает спрос на рынке. Их масштабируемость, экономичность и улучшенные остеопроводящие характеристики продолжают поддерживать доминирование сегмента во всем мире.

Сегмент аллотрансплантатов, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,4% с 2026 по 2033 год, что обусловлено растущим спросом на натуральные костные трансплантаты в реконструктивных и спинномозговых процедурах. Эти трансплантаты обеспечивают отличную структурную поддержку и биологическую совместимость для сложных ортопедических операций. Увеличение доступности обработанных донорских тканей через банки тканей способствует более широкому внедрению в больницах и специализированных клиниках. Технологические достижения в методах стерилизации и сохранения улучшают безопасность трансплантата и клинические результаты. Растущие стареющие популяции и увеличение частоты дегенеративных заболеваний костей еще больше ускоряют спрос. Расширение признания решений биологической прививки среди хирургов также способствует быстрому росту сегмента во всем мире.

- С помощью приложения

На основе применения рынок костных заместителей сегментирован на спинномозговое слияние, реконструкцию суставов, стопы и лодыжки и другие. Сегмент Spinal Fusion доминировал на рынке с долей выручки 39,84% в 2025 году, что обусловлено растущей распространенностью заболеваний позвоночника, дегенеративных заболеваний дисков и растущим спросом на минимально инвазивные операции на позвоночнике. Заменители костей широко используются в процедурах спинального слияния для улучшения заживления костей и обеспечения структурной стабильности. Рост гериатрических популяций и увеличение частоты заболеваний позвоночника, связанных с остеопорозом, значительно поддерживают объемы процедур. Технологические достижения в биоактивных трансплантатных материалах и регенеративных биопрепаратах улучшают показатели успеха слияния и результаты лечения пациентов. Больницы и ортопедические центры все чаще используют синтетические и биологические заменители трансплантата для уменьшения хирургических осложнений и времени восстановления. Сильные инвестиции в инфраструктуру ухода за позвоночником продолжают укреплять лидерство сегмента на рынке.

Ожидается, что сегмент «Совместная реконструкция» продемонстрирует самый быстрый рост CAGR на 7,1% с 2026 по 2033 год, чему способствуют растущие случаи остеоартрита, спортивных травм и дегенерации суставов во всем мире. Растущий спрос на операции по замене тазобедренного и коленного суставов стимулирует использование передовых заменителей костного трансплантата в реконструктивных процедурах. Заменители костей помогают улучшить фиксацию имплантатов, регенерацию костей и долгосрочную хирургическую эффективность. Растущая осведомленность о раннем ортопедическом вмешательстве и восстановлении мобильности еще больше ускоряет принятие. Непрерывные улучшения в разработке биоматериалов и настраиваемых технологиях трансплантата улучшают процедурные результаты. Расширение доступа к здравоохранению и увеличение объемов ортопедических процедур в странах с развивающейся экономикой также способствуют расширению сегмента.

- Тип материала

На основе типа материала рынок костных заменителей сегментирован на керамические, полимерные, металлические, композиционные материалы, основанные на факторах роста и биоактивные стекла. Сегмент, основанный на керамике, доминировал на рынке с долей 36,92% в 2025 году благодаря превосходным остеопроводящим свойствам, биосовместимости и широкому применению в ортопедических и стоматологических операциях. Керамические материалы, такие как гидроксиапатит и трикальциевый фосфат, очень похожи на природные костные минералы, что делает их очень подходящими для процедур регенерации костей. Эти заменители широко используются в спинальном слиянии, восстановлении травмы и прививке зубов из-за их структурной стабильности и профиля безопасности. Растущие достижения в технологиях пористых керамических каркасов еще больше улучшают интеграцию костей и эффективность заживления. Больницы и хирурги по-прежнему предпочитают керамические заменители из-за их низкой иммуногенности и предсказуемых клинических результатов. Сильный спрос на синтетические биоматериалы в малоинвазивных ортопедических процедурах поддерживает доминирование сегмента во всем мире.

Сегмент, основанный на факторе роста, по прогнозам, зафиксирует самый быстрый рост на уровне CAGR 7,6% с 2026 по 2033 год, что обусловлено растущим внедрением технологий регенеративной медицины и биологически активных трансплантатных решений. Эти материалы стимулируют клеточную пролиферацию и ускоряют естественные процессы заживления костей в сложных ортопедических операциях. Растущий клинический успех костных морфогенетических белков и других биологических агентов поддерживает более широкое использование в процедурах спинального слияния и реконструкции травмы. Непрерывная исследовательская деятельность и инновационные продукты повышают эффективность и уменьшают осложнения лечения. Растущий спрос на передовую регенеративную терапию в стареющих популяциях еще больше усиливает рост сегмента. Расширение инвестиций в тканевую инженерию и персонализированные медицинские приложения также ускоряют рыночные возможности во всем мире.

- Конечный пользователь

На базе конечного потребителя рынок костных заменителей сегментирован на больницы и специализированные клиники. Сегмент госпиталей доминировал на рынке с долей 61,47% в 2025 году, чему способствовал большой объем ортопедических, спинномозговых и травматических операций, выполняемых в многопрофильных медицинских учреждениях. Больницы имеют развитую хирургическую инфраструктуру и специализированные ортопедические отделения, способные обрабатывать сложные реконструктивные процедуры. Эти учреждения также получают выгоду от более широкого доступа к передовым биоматериалам, технологиям регенеративного трансплантата и квалифицированным медицинским работникам. Увеличение числа госпитализаций, связанных с травматическими травмами и возрастными нарушениями костей, еще больше стимулирует спрос на продукты, заменяющие кости. Государственные инвестиции в здравоохранение и растущее внедрение минимально инвазивных ортопедических процедур продолжают укреплять объемы лечения в больницах. Их сильные возможности по возмещению и интегрированные услуги послеоперационного ухода поддерживают лидерство сегмента во всем мире.

Ожидается, что сегмент специализированных клиник будет наблюдать самый быстрый рост на уровне CAGR 6,8% с 2026 по 2033 год, что обусловлено растущим предпочтением специализированных ортопедических и стоматологических услуг. Специализированные клиники предлагают персонализированные подходы к лечению, более короткое время ожидания и экономически эффективные хирургические решения для процедур регенерации костей. Растущее внедрение амбулаторных ортопедических операций и минимально инвазивных вмешательств значительно поддерживает спрос на эти услуги. Технологические достижения в области визуализации, планирования имплантатов и регенеративной терапии повышают процессуальную эффективность в специализированных условиях. Повышение осведомленности пациентов о специализированной опорно-двигательной помощи еще больше ускоряет посещение клиники и принятие лечения. Расширение частных инвестиций в здравоохранение и повышение доступности передовых ортопедических услуг также способствуют быстрому росту сегмента.

Кость заменяет региональный анализ рынка

Северная Америка доминировала на рынке заменителей костей с самой большой долей дохода в 38,46% в 2025 году, чему способствовал большой объем ортопедических процедур, развитая инфраструктура здравоохранения и сильное внедрение синтетических трансплантатных материалов. Регион также выигрывает от сильного внедрения технологий синтетического трансплантата, увеличения инвестиций в регенеративную медицину и растущего использования заменителей костей в ортопедических, стоматологических и травматических приложениях. Растущая распространенность остеопороза, спортивных травм и дегенеративных нарушений костей продолжает стимулировать процедурный спрос в больницах и специализированных клиниках. Повышение внимания к минимально инвазивным операциям и технологически продвинутым регенеративным биоматериалам продолжает укреплять лидирующие позиции Северной Америки на мировом рынке.

Американские кости заменяют рыночное понимание

Рынок заменителей костей в США демонстрирует сильный рост из-за растущей распространенности ортопедических расстройств, увеличения процедур спинального слияния и замены суставов и растущего внедрения передовых регенеративных биоматериалов. Хорошо налаженная инфраструктура здравоохранения страны, наряду с растущим использованием синтетических трансплантатов, биоактивных стеклянных материалов и технологий регенерации костной ткани на основе стволовых клеток, стимулирует спрос на ортопедические, стоматологические и травматические приложения. Кроме того, растущий акцент на минимально инвазивных операциях и более быстрых результатах восстановления пациентов ускоряет внедрение заменителей костей в больницах, специализированных клиниках и амбулаторных хирургических центрах.

Европейская кость заменяет рыночное понимание

Европейский рынок заменителей костной ткани остается основным источником глобальных доходов, что обусловлено сильной инфраструктурой здравоохранения, технологическими инновациями и растущим спросом на передовые процедуры ортопедической реконструкции. Широкое использование синтетических трансплантатных материалов и биологических заменителей костей при спинальном слиянии, стоматологической прививке и травматологических операциях поддерживает расширение рынка по всему региону. Увеличение инвестиций в технологии регенеративной медицины в сочетании с растущим старением населения и ростом заболеваемости расстройствами, связанными с остеопорозом, продолжают способствовать внедрению заменителей костей по всей Европе.

Британские кости заменяют рыночное понимание

Рынок заменителей костей в Великобритании переживает устойчивый рост, поддерживаемый растущим внедрением регенеративных биоматериалов в ортопедических операциях, спинальных процедурах и стоматологических реконструкциях. Увеличение инвестиций в передовые хирургические технологии и растущий спрос на малоинвазивные и экономически эффективные решения для лечения способствуют росту рынка. Кроме того, интеграция биоактивной керамики, технологий трансплантата на основе стволовых клеток и инноваций в области тканевой инженерии улучшает клинические результаты и эффективность лечения, позиционируя Великобританию как ключевой инновационный центр в отрасли заменителей костей.

Немецкая кость заменяет рыночную интуицию

Рынок заменителей кости в Германии неуклонно расширяется благодаря передовой инфраструктуре здравоохранения страны, сильным производственным возможностям медицинского оборудования и растущему внедрению регенеративных биоматериалов следующего поколения. Больницы, ортопедические центры и исследовательские учреждения все чаще используют костные заменители для восстановления травмы, спинномозгового слияния и реконструктивных операций. Непрерывные достижения в области керамических биоматериалов, технологий биоактивных трансплантатов и 3D-печатных костных каркасов, наряду с сильным акцентом правительства на инновации в области здравоохранения и эффективность хирургии, еще больше стимулируют рост рынка в Германии.

Азиатско-тихоокеанская кость заменяет рыночное понимание

Ожидается, что рынок заменителей костной ткани в Азиатско-Тихоокеанском регионе будет быстро расти за счет увеличения расходов на здравоохранение, расширения популяции ортопедических пациентов и увеличения инвестиций в передовую хирургическую инфраструктуру в таких странах, как Китай, Индия и Япония. Растущая осведомленность о методах лечения регенерации костей, растущее внедрение технологий синтетических трансплантатов и растущий спрос на доступные и эффективные решения для ортопедического лечения поддерживают расширение регионального рынка. Кроме того, растущее присутствие производителей медицинских устройств и рост заболеваемости травматическими травмами и остеопорозом ускоряют внедрение заменителей костей в больницах и специализированных клиниках.

Японская кость заменяет рыночную интуицию

Японский рынок заменителей костей демонстрирует устойчивый рост благодаря растущим инвестициям в технологии регенеративной медицины, ортопедические инновации и передовые процедуры спинальной хирургии. Поставщики медицинских услуг, научно-исследовательские институты и ортопедические центры все чаще принимают синтетические трансплантатные материалы и биологические заменители костей для реконструкции травмы, стоматологической прививки и замены суставов. Более того, растущая интеграция биоактивных материалов и сосредоточенность страны на передовых решениях в области здравоохранения и уходе за стареющим населением еще больше способствуют росту рынка.

Китайская кость заменяет рыночное понимание

Китайский рынок заменителей костей быстро растет, что обусловлено увеличением стареющего населения, расширением инфраструктуры здравоохранения и растущим вниманием правительства к ортопедической помощи и развитию регенеративной медицины. Растущее внедрение синтетических и биоактивных материалов для костного трансплантата в ортопедических, стоматологических и травматических хирургических приложениях значительно повышает спрос на рынке. Кроме того, растущие инвестиции в исследования медицинских биоматериалов, повышение осведомленности о передовых методах лечения регенерации костей и быстрая модернизация здравоохранения позиционируют Китай как один из самых быстрорастущих рынков для заменителей костей во всем мире.

Кость заменяет рыночную долю

Отрасль Bone Substitutes в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Medtronic (Ирландия)

- Страйкер (США)

- Zimmer Biomet (США)

- DePuy Synthes (США)

- Orthofix Medical Inc. (США)

- Integra LifeSciences Corporation (США)

- Bioventus LLC (США)

- Xtant Medical Holdings, Inc. (США)

- Bone Biologics Corporation (США)

- AlloSource (США)

- Geistlich Pharma AG (Швейцария)

- BONESUPPORT AB (Швеция)

- Биоматланте (Франция)

- Biocomposites Ltd (Великобритания)

- Текнимед (Франция)

- BioHorizons, Inc. (США)

- Dentsply Sirona Inc. (США)

- ZimVie Inc. (США)

- Smith+Nephew (Великобритания)

- Exactech, Inc. (США)

Последние события на рынке заменителей костей

- В апреле 2025 года компания CGBIO, занимающаяся биорегенеративной медициной, объявила, что ее заменитель костного трансплантата NOVOSIS PUTTY получил одобрение FDA на проведение клинических испытаний основного спинального слияния. Продукт включает в себя технологию rhBMP-2, предназначенную для улучшения регенерации костей и ускорения результатов слияния в ортопедических процедурах. Эта веха укрепляет расширение компании на рынке спинномозговых костных трансплантатов в США и подчеркивает растущие инновации в биологических технологиях замены костей.

- В апреле 2025 года BONESUPPORT, ведущая ортобиологическая компания, объявила о представлении FDA для CERAMENT® V, замены костного трансплантата, предназначенного для лечения костных инфекций. Продукт сочетает в себе возможности регенерации костей с локализованной доставкой антибиотиков для улучшения управления инфекцией и результатов заживления костей. Эта разработка отражает растущий спрос на многофункциональные материалы для замены костей в ортопедических и травматологических хирургических приложениях.

- В марте 2025 года Elute объявила о клиренсе FDA для BonVie +, синтетического резорбируемого наполнителя костной пустоты, разработанного для контролируемой резорбции и замены естественной костной тканью. Продукт предназначен для преодоления ограничений, связанных с традиционными материалами трансплантата костного цемента и сульфата кальция, путем поддержки предсказуемого восстановления костей и улучшения заживляющих характеристик. Запуск демонстрирует растущее внимание к передовым синтетическим биоматериалам на рынке заменителей костей.

- В ноябре 2024 года Acuitive Technologies получила клиренс FDA 510(k) для CITREPORETM, синтетического биоактивного наполнителя, разработанного с использованием собственной платформы биоматериалов CITREGEN®. Продукт имеет очень пористую архитектуру и биоактивные свойства, предназначенные для улучшения заживления костей и интеграции тканей в ортопедических процедурах. Этот клиренс подчеркивает текущие достижения в технологиях биоактивных синтетических трансплантатов, предназначенных для повышения регенеративных результатов.

- В мае 2024 года Biogennix объявила о клиренсе FDA 510(k) для расширенных показаний своих продуктов Agilon Moldable и Morpheus Moldable для использования в процедурах межпозвоночного спинального слияния. Продукты используют биомиметическую архитектуру и технологию поверхности гидроксикарбаноапатита для улучшения клеточного заживления и эффективности трансплантата. Это одобрение поддерживает растущее использование формовочных синтетических заменителей костей в операциях по реконструкции позвоночника и ортопедии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.