Global Bookbinding Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

8.99 Billion

USD

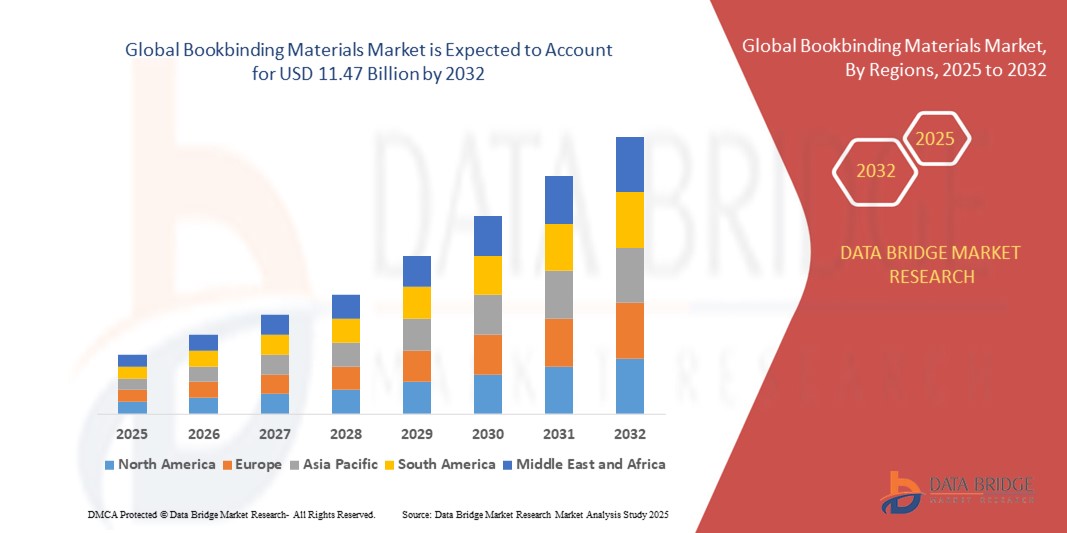

11.47 Billion

2024

2032

USD

8.99 Billion

USD

11.47 Billion

2024

2032

| 2025 –2032 | |

| USD 8.99 Billion | |

| USD 11.47 Billion | |

| % | |

|

Сегментация мирового рынка переплетных материалов по типу переплета (с клеевым и механическим скреплением), типу материала (бумажные обложки, кожа, клеи, тканевые материалы и картонные обложки), применению (книги в твердом и мягком переплете, журналы и каталоги, печать по требованию), технике переплета (твердый переплет, мягкий переплет, брошюровка с отрывными листами, кольцевой переплет и клеевой скрепляющий переплет), сектору конечного использования (образование, издательское дело, коммерческая печать, упаковка, потребительские товары), классу (стандартный класс, высший класс, архивный класс), типу растворителя (клеи на основе растворителя, на водной основе и без растворителя), типу смолы (этиленвинилацетат, полиуретан и акрил) — тенденции отрасли и прогноз до 2032 года

Размер рынка переплетных материалов

- Объем мирового рынка переплетных материалов в 2024 году оценивался в 8,99 млрд долларов США, а к 2032 году , как ожидается, достигнет 11,47 млрд долларов США при среднегодовом темпе роста 3,1% в прогнозируемый период.

- Рост рынка во многом обусловлен растущим спросом на печатные книги со стороны образовательных учреждений, издательств и коммерческой печати, а также достижениями в области экологически чистых и перерабатываемых переплетных материалов.

- Растущее использование переплетных материалов в упаковочных материалах, таких как коробки класса люкс и рекламные материалы, также способствует расширению рынка за счет диверсификации конечного спроса.

Анализ рынка переплетных материалов

- Рынок демонстрирует устойчивый рост благодаря возрождению интереса к физическим книгам и высококачественному переплету для ограниченных тиражей и индивидуальных изданий.

- Технологические разработки в области клеевых и лакокрасочных материалов, а также переход к устойчивым и долговечным связующим решениям способствуют долгосрочному расширению рынка.

- Азиатско-Тихоокеанский регион доминировал на рынке материалов для переплета книг, имея наибольшую долю выручки в 2024 году, что обусловлено расширением сектора образования, сильным присутствием отечественных издательств и экономически эффективными производственными возможностями.

- Ожидается, что регион Северной Америки станет свидетелем самых высоких темпов роста на мировом рынке материалов для переплета, что обусловлено возрождением независимого издательского дела, повышенным вниманием к экологически чистым материалам и постоянными инвестициями в производство высококачественных печатных носителей.

- Сегмент самоклеящихся материалов обеспечил наибольшую долю выручки в 2024 году благодаря широкому использованию в книгах, журналах и каталогах массового рынка. Экономическая эффективность и возможность использования на высокоскоростных производственных линиях делают этот материал предпочтительным выбором для коммерческих типографий и издательств. Кроме того, усовершенствования в области клеевых составов повысили прочность и долговечность переплета, что еще больше укрепляет его лидирующие позиции на рынке.

Объем отчета и сегментация рынка переплетных материалов

|

Атрибуты |

Ключевые данные о рынке переплетных материалов |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

• Растущий спрос на индивидуальные и высококачественные решения в области переплета |

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка переплетных материалов

Устойчивые и экологичные переплетные материалы набирают популярность

- На рынке переплётных материалов наблюдается значительный сдвиг в сторону устойчивых и экологичных продуктов, обусловленный ростом экологического сознания и ужесточением глобальных норм. Издательства, типографии и учреждения всё чаще выбирают биоразлагаемые клеи, картон из переработанного сырья и покрытия на водной основе, чтобы сократить свой углеродный след и соответствовать целям устойчивого развития.

- Спрос на перерабатываемые и нетоксичные материалы для переплёта книг особенно высок в сфере образовательных издательств и государственных печатных проектов. Учреждения поощряют поставщиков соблюдать политику экологичных закупок, что способствовало развитию инноваций в области экологически сертифицированного сырья.

- Производители реагируют на эту тенденцию, инвестируя в исследования и разработки для разработки долговечных и экологичных альтернатив без ущерба для производительности. Биополимеры и возобновляемые подложки внедряются в основные производственные линии, повышая доступность и снижая стоимость экологичных вариантов переплёта.

- Например, в 2023 году несколько ведущих европейских производителей переплётной продукции выпустили сертифицированные FSC линейки продукции, изготовленные из 100% переработанного картона и клея с низким содержанием летучих органических соединений, ориентированные на школы, библиотеки и государственные издательства. Эти линейки получили положительные отзывы как за качество печати, так и за соответствие экологическим нормам.

- Несмотря на рост популярности, успех в этом сегменте потребует дальнейших инноваций в области прочности материалов, совместимости печати и экономической эффективности. Тесное сотрудничество в рамках цепочек поставок крайне важно для масштабирования экологичного переплётного бизнеса на мировых рынках.

Динамика рынка переплетных материалов

Водитель

Возрождение печатных СМИ и рост академических публикаций

• Несмотря на цифровые технологии, печатные книги продолжают занимать прочные позиции в образовательном и литературном сегментах, стимулируя спрос на переплётные материалы. Учебные заведения и библиотеки расширяют свои фонды печатных изданий, особенно в регионах, где доступ к цифровым изданиям ограничен или дорог. Это привело к увеличению объёмов заказов на учебники, журналы и другие учебные материалы, требующие прочного переплёта.

• Потребители по-прежнему ценят тактильные ощущения и долговечность печатных материалов, особенно подарочных изданий, лимитированных тиражей и премиальных изданий. Долговечность и эстетическая привлекательность твёрдых и шитых переплётов привлекают внимание в сфере высококлассных и специализированных издательств.

• В развивающихся странах наблюдается рост грамотности и развитие образовательной инфраструктуры, что создаёт устойчивый спрос на печатные учебники и учебные материалы. Правительства выделяют средства на финансирование государственных школ, обеспечивая долгосрочную поддержку переплётной отрасли.

• Например, в 2022 году Национальная политика правительства Индии в области образования сделала акцент на распространении учебников в сельской местности, что привело к масштабным закупкам переплетных учебных материалов, повышению спроса на картон, тканевые обложки и клеи для корешков.

• В то время как цифровые платформы развиваются, сохраняющаяся актуальность печатных книг в контексте обучения и справочных материалов обеспечивает прочную основу для рынка переплетных материалов, особенно в структурированных академических приложениях и приложениях государственного сектора.

Сдержанность/Вызов

Волатильность цен на сырье и сбои в цепочке поставок

• Переплётные материалы, такие как картон, клеи и специальные ткани, сильно зависят от стоимости сырья, которая значительно колеблется из-за нестабильности глобальных цепочек поставок. Волатильность цен на целлюлозу, смолы и химические соединения влияет на планирование производства и рентабельность производителей и переработчиков.

• Глобальный логистический кризис, особенно в период постпандемического восстановления, привёл к увеличению сроков поставки и росту транспортных расходов. Эти проблемы особенно остро стоят для малых и средних переплётных предприятий, которые зависят от постоянного наличия материалов и цен.

• Экологические нормы и стоимость энергии в крупных производственных центрах, таких как Китай и Европа, также повлияли на объемы производства и цены на основные виды сырья, такие как синтетические клеи и картон с покрытием, ограничив поставки и повысив издержки.

• Например, в 2023 году несколько европейских поставщиков переплетных материалов сообщили о задержках проектов из-за перебоев с импортом обёрточной ткани и специальных клеев из Азии, что заставило клиентов искать местные, но более дорогие альтернативы.

• Для снижения этих рисков заинтересованным сторонам необходимо изучить стратегии замены материалов, усилить диверсификацию поставщиков и инвестировать в местные производственные мощности. Технологичное планирование запасов и гибкий подход к выбору поставщиков будут играть ключевую роль в минимизации сбоев в цепочке поставок переплётной продукции.

Объем рынка переплетных материалов

Рынок сегментирован по типу переплета, типу материала, применению, технике переплета, сектору конечного использования, сорту, типу растворителя и типу смолы.

- По типу привязки

По типу переплёта рынок переплётных материалов сегментируется на материалы с клеевым и механическим скреплением. Сегмент материалов с клеевым скреплением обеспечил наибольшую долю выручки в 2024 году благодаря широкому использованию в производстве книг, журналов и каталогов для массового рынка. Экономическая эффективность и способность поддерживать высокоскоростные производственные линии делают этот материал предпочтительным выбором для коммерческих типографий и издательств. Кроме того, усовершенствования клеевых составов повысили прочность и долговечность переплёта, что ещё больше укрепляет его лидирующие позиции на рынке.

Ожидается, что сегмент механического скрепления будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на персонализацию и долговечность образовательной и корпоративной документации. Форматы с механическим скреплением, такие как спиральный и кольцевой переплёт, обеспечивают повышенную гибкость и возможность повторного использования, что делает их идеальными для учебных пособий, блокнотов и технических публикаций.

- По типу материала

По типу материала рынок подразделяется на бумажные материалы для обложек, кожаные материалы, клеевые материалы, тканевые материалы и картонные переплеты. В 2024 году сегмент картонных обложек доминировал на рынке благодаря своей ключевой роли в обеспечении структурной целостности книг в твердом переплете. Эти материалы широко используются в академических, архивных и элитных изданиях, обеспечивая жесткость и премиальный внешний вид.

Ожидается, что сегмент клеев будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать более широкое внедрение клеевого клея и разработка высокоэффективных и экологичных клеев. Инновации в полимерных технологиях и растущий интерес к экологичным альтернативам способствуют расширению сегмента.

- По применению

По сфере применения рынок сегментируется на книги в твердом и мягком переплете, журналы и каталоги, а также на книги, издаваемые по запросу. Сегмент книг в твердом и мягком переплете лидировал на рынке в 2024 году благодаря устойчивому спросу со стороны сферы образования и издательского дела. Долговечность форматов в твердом переплете и доступность книг в мягком переплете позволяют удовлетворить широкий круг читателей.

Ожидается, что сегмент печати по запросу будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать быстрая цифровизация издательского дела и растущая популярность самостоятельной публикации. Эта модель позволяет издателям и авторам снижать затраты на инвентаризацию, одновременно ориентируясь на нишевые рынки и индивидуальные заказы.

- По технике переплета

В зависимости от техники переплёта рынок подразделяется на переплёты в твёрдом и мягком переплётах, с отрывными листами, кольцевой переплёт и клеевой скрепочный переплёт. В 2024 году клеевой переплёт занял наибольшую долю рынка благодаря своей пригодности для массового производства и привлекательной отделке. Он широко используется для книг в мягкой обложке, каталогов и отчётов благодаря чистоте корешка и эффективному размещению книг.

Ожидается, что кольцевой переплет будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, поскольку он обеспечивает гибкость, простоту использования и возможность обновления содержимого, что делает его чрезвычайно популярным в корпоративных обучающих и образовательных материалах.

- По секторам конечного использования

По сектору конечного использования рынок подразделяется на образование, издательское дело, коммерческую печать, упаковку и потребительские товары. Сегмент образования занимал наибольшую долю рынка в 2024 году благодаря высокому спросу на учебники, рабочие тетради и справочные материалы. Этот сегмент продолжает получать выгоду от государственных инициатив, расширения учебных программ и роста числа учащихся.

Ожидается, что сегмент коммерческой печати продемонстрирует самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено возросшим спросом на индивидуальную печать небольших тиражей, например рекламных буклетов, руководств и корпоративных брошюр.

- По классу

В зависимости от качества рынок сегментирован на стандартный, премиум-класс и архивный. В 2024 году сегмент стандартного класса доминировал на рынке благодаря широкому использованию в издательском деле и образовательных материалах, где экономическая эффективность имеет решающее значение.

Ожидается, что сегмент архивных материалов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим вниманием к сохранению документов в государственных архивах, библиотеках и музеях.

- По типу растворителя

В зависимости от типа растворителя рынок сегментируется на клеи на основе растворителя, на водной основе и без растворителя. Сегмент клеев на основе растворителя обеспечил наибольшую долю выручки в 2024 году благодаря своим высоким клеящим свойствам и быстрому отверждению, особенно при высокоскоростной печати.

Ожидается, что сегмент клеев без растворителей i будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что обусловлено ужесточением экологических норм, заботой о безопасности работников и переходом к устойчивым методам производства.

- По типу смолы

По типу смолы рынок сегментирован на этиленвинилацетат, полиуретан и акрил. В 2024 году этиленвинилацетат доминировал на рынке благодаря своей экономичности, простоте нанесения и высокой адгезии в процессах клеевого склеивания.

Ожидается, что сегмент полиуретана будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, что объясняется его превосходной устойчивостью к воздействию тепла, влаги и механических нагрузок, что делает его идеальным для премиального и архивного переплета книг.

Региональный анализ рынка переплетных материалов

• Азиатско-Тихоокеанский регион доминировал на рынке материалов для переплета книг с самой большой долей выручки в 2024 году, что обусловлено расширением сектора образования, сильным присутствием отечественных издателей и экономически эффективными производственными возможностями.

• Быстрая урбанизация, повышение уровня грамотности и растущий спрос на печатный образовательный и коммерческий контент еще больше ускоряют расширение рынка в таких странах, как Китай, Индия и Япония.

• Богатые запасы сырья в регионе, крупные типографии и государственная поддержка образовательной инфраструктуры способствуют развитию как традиционных, так и современных решений в области переплета книг.

Обзор рынка переплетных материалов в Китае

Китайский рынок переплётных материалов занял наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря доминирующей издательской отрасли и высокому потреблению образовательных и коммерческих печатных материалов. Высокий внутренний спрос в сочетании с растущими инвестициями в технологии цифровой печати и эстетичный дизайн книг способствует росту. Кроме того, роль Китая как ведущего мирового центра производства переплётных материалов обеспечивает широкую доступность и конкурентоспособные цены во всех сегментах рынка.

Обзор рынка переплетных материалов в Японии

Ожидается, что рынок переплётных материалов в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать давние традиции издательского дела страны, высокое качество печатной продукции и акцент на материалы архивного качества. Спрос в первую очередь обусловлен премиальными переплётными материалами для художественной литературы, манги и научных изданий. Стремление Японии к устойчивому развитию и инновациям способствует внедрению экологичных клеев и перерабатываемых материалов для переплётных работ.

Обзор рынка переплетных материалов в Северной Америке

Ожидается, что рынок переплётных материалов в Северной Америке будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено возросшим спросом на высококачественную и архивную продукцию, особенно в сфере образования и издательского дела. Развитая коммерческая типография региона, в сочетании с инновациями в технологиях переплёта и растущим интересом к ремесленным и малотиражным изданиям, способствует росту. Экологически сознательные потребители и издатели также способствуют переходу на экологичные переплётные материалы и клеи на водной основе.

Обзор рынка переплетных материалов в США

В 2024 году США занимали основную долю рынка переплётных материалов в Северной Америке благодаря развитой издательской отрасли, развитой образовательной инфраструктуре и спросу на высококачественные переплётные решения. Рост популярности книгоиздательств по запросу, самоиздательств и бутикового книгопроизводства создал новые возможности для развития передовых технологий переплёта и создания эстетически привлекательных материалов. Американские производители также инвестируют в цифровую трансформацию и разработку устойчивой продукции, чтобы соответствовать меняющимся потребительским предпочтениям.

Обзор европейского рынка переплетных материалов

Ожидается, что рынок переплётных материалов в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать повышенное внимание со стороны регулирующих органов к экологичной упаковке и сохраняющаяся актуальность печати в образовании и культуре. Такие страны, как Германия, Франция и Великобритания, вносят значительный вклад в расширение рынка, инвестируя в академическое издание, художественные книги и издание книг в твёрдом переплёте. Приверженность региона качеству, сохранению и инновациям способствует использованию клеев архивного качества и специальных материалов для переплётов.

Обзор рынка переплетных материалов в Германии

Ожидается, что рынок переплётных материалов в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено развитой печатной и издательской промышленностью, а также богатыми традициями книжного дела. Высок спрос на высококачественные переплётные материалы, используемые в литературных, юридических и научных изданиях. Стремление Германии к экологической устойчивости и долговечности продукции способствует разработке клеев без растворителей и биоразлагаемых переплётных материалов.

Доля рынка переплетных материалов

Отрасль переплетных материалов в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Henkel AG (Германия)

- HB Fuller Company (США)

- Arkema (Франция)

- Dow Chemical Company (США)

- UPM Global (Финляндия)

- BASF SE (Германия)

- Henkel AG & Co. KGaA (Германия)

- Компания 3M (США)

- Группа Arkema (Франция)

- Dow Inc. (США)

- Paramelt BV (Нидерланды)

- Evonik Industries AG (Германия)

- HB Fuller Company (США)

- Бостик (Франция)

- Ashland Global Holdings Inc. (США)

Последние события на мировом рынке переплетных материалов

В июле 2022 года компания Arkema завершила сделку по приобретению Permoseal, известного южноафриканского производителя клеев, с целью расширения своего ассортимента продукции под брендом Bostik. Это стратегическое развитие направлено на укрепление позиций Arkema на динамично развивающихся рынках клеев для промышленности, строительства и DIY в Южной Африке и странах Африки к югу от Сахары. Ожидается, что это приобретение расширит локальные производственные возможности, охват клиентов и будет способствовать росту на развивающихся региональных рынках. Оно также укрепит глобальный бизнес Arkema в области клеев, открыв новые возможности роста в развивающихся странах.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.