Global Bradykinin Mediated Angioedema Market

Размер рынка в млрд долларов США

CAGR :

%

USD

6.97 Billion

USD

10.21 Billion

2025

2033

USD

6.97 Billion

USD

10.21 Billion

2025

2033

| 2026 –2033 | |

| USD 6.97 Billion | |

| USD 10.21 Billion | |

| % | |

|

Сегментация мирового рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином, по классам препаратов (концентраты C1-INH, антагонисты B2-рецепторов брадикинина, икатибант, ингибитор калликреина, экаллантид и другие), способу введения (инъекционный, пероральный и другие), каналу сбыта (аптеки при больницах, розничные аптеки и интернет-аптеки), конечному потребителю (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2033 года

Объем рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

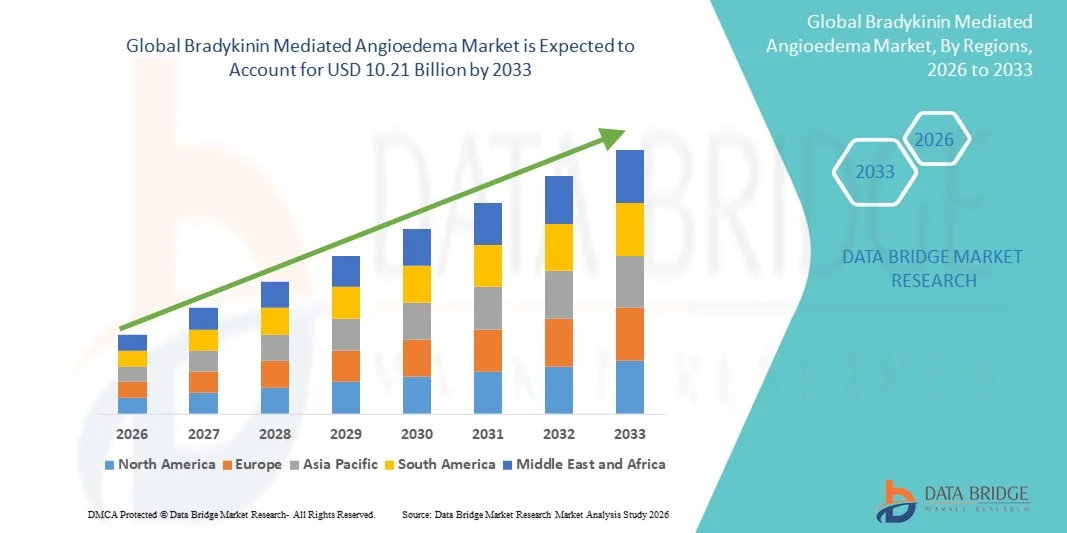

- Объем мирового рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином, в 2025 году оценивался в 6,97 млрд долларов США , а к 2033 году, как ожидается, он достигнет 10,21 млрд долларов США , при среднегодовом темпе роста 4,90% в прогнозируемый период.

- Рост рынка во многом обусловлен увеличением распространенности наследственного ангионевротического отека (НАО) и других заболеваний, опосредованных брадикинином, а также повышением осведомленности медицинских работников и пациентов о ранней диагностике и вариантах лечения.

- Более того, растущее внедрение инновационных методов лечения, таких как заместительная терапия ингибиторами С1, антагонистами рецепторов брадикинина и ингибиторами калликреина, улучшает результаты лечения пациентов и расширяет доступность лечения. Эти факторы ускоряют внедрение решений для лечения ангионевротического отека, опосредованного брадикинином, тем самым значительно стимулируя рост отрасли.

Анализ рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

- Брадикинин-опосредованный ангионевротический отек – редкое генетическое заболевание, характеризующееся рецидивирующими эпизодами сильного отека, – привлекает все больше внимания благодаря повышению осведомленности среди медицинских работников и пациентов, а также улучшению стратегий ранней диагностики и лечения.

- Растущий спрос на эффективные методы лечения обусловлен, прежде всего, растущей распространенностью наследственного ангионевротического отека, более широким внедрением передовых методов лечения, таких как заместительная терапия ингибиторами С1, антагонистами рецепторов брадикинина и ингибиторами калликреина, а также повышенным вниманием к улучшению результатов лечения пациентов.

- Северная Америка доминировала на рынке лечения ангионевротического отёка, опосредованного брадикинином, с наибольшей долей выручки в 42,7% в 2025 году, что обусловлено хорошо развитой инфраструктурой здравоохранения, высокой осведомлённостью о наследственном ангионевротическом отёке, передовыми диагностическими программами и присутствием ведущих биофармацевтических компаний. В США наблюдается значительный рост клинического применения таргетной терапии, программ ферментозаместительной терапии и инициатив амбулаторного лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения ангионевротического отека, опосредованного брадикинином, в течение прогнозируемого периода. Ожидается, что среднегодовой темп роста составит 15,5% в период с 2026 по 2033 год. Рост обусловлен модернизацией здравоохранения, повышением осведомленности о редких генетических заболеваниях, расширением программ скрининга новорожденных и улучшением доступа к специализированной терапии в таких странах, как Япония, Китай и Индия.

- Сегмент инъекционных препаратов занял самую большую долю рынка в 48,3% в 2025 году благодаря быстрому началу действия, необходимому для лечения острых приступов.

Область применения отчета и сегментация рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

|

Атрибуты |

Ключевые данные о рынке ангионевротического отека, опосредованного брадикинином |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

Растущее внимание к таргетной терапии и персонализированному лечению

- Значительной и набирающей обороты тенденцией на мировом рынке лечения брадикинин-опосредованного ангионевротического отека (БМО) является растущее внедрение таргетной терапии и персонализированных подходов к лечению.

- Достижения в понимании генетических и молекулярных механизмов BMA позволяют врачам предлагать пациентам индивидуальную терапию, учитывающую частоту, тяжесть и провоцирующие факторы приступов.

- Например, в июне 2024 года исследование, опубликованное в журнале Allergy, подчеркнуло эффективность новых оптимизированных ингибиторов рецепторов брадикинина в снижении острых эпизодов, продемонстрировав значительное улучшение результатов лечения пациентов.

- Эта тенденция отражает более широкое движение к прецизионной медицине при редких наследственных и приобретенных ангионевротических отеках.

- Биофармацевтические компании все больше инвестируют в исследования и разработки для создания терапевтических средств с улучшенными профилями безопасности, более длительными интервалами дозирования и пероральными формами, реагируя на потребность пациентов и врачей в более удобных и эффективных вариантах лечения заболеваний.

- Все чаще используются профилактические методы лечения, помогающие предотвращать острые приступы, а не лечить симптомы реактивно, что улучшает общее качество жизни пациентов и снижает нагрузку на систему здравоохранения.

- Сотрудничество между научно-исследовательскими институтами и фармацевтическими компаниями ускоряет открытие новых низкомолекулярных ингибиторов и биологических препаратов, специально нацеленных на пути брадикинина.

- Реализуются расширенные программы, ориентированные на пациента, такие как обучение домашнему администрированию и мобильный мониторинг, для повышения соблюдения планов лечения и предоставления обратной связи в режиме реального времени для корректировки индивидуального ухода.

Динамика рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

Водитель

Растущая распространенность наследственного и приобретенного ангионевротического отека

- Рост заболеваемости наследственным ангионевротическим отеком (НАО) и приобретенным брадикинин-опосредованным ангионевротическим отеком во всем мире является ключевым фактором роста рынка.

- Повышение осведомленности о заболеваниях среди медицинских работников и пациентов привело к улучшению показателей диагностики, что привело к повышению спроса на эффективные методы лечения.

- Например, в марте 2023 года компания Pharming Group расширила доступ к препарату Ruconest® в нескольких европейских странах, предоставив дополнительный вариант лечения острых приступов. Расширение сети больниц и специализированных центров медицинской помощи дополнительно способствует проведению целенаправленной терапии BMA.

- Более того, программы ранней диагностики, генетический скрининг и инициативы по поддержке пациентов способствуют внедрению методов лечения, которые снижают тяжесть приступов и улучшают качество жизни, особенно в детском и взрослом возрасте, входящем в группу высокого риска.

- Растущее внимание к обучению пациентов и стратегиям самостоятельного лечения, включая проведение лечения на дому, также способствует соблюдению режима лечения и повышению спроса на рынке.

Сдержанность/Вызов

Высокие затраты на лечение и ограниченная осведомленность на развивающихся рынках

- Высокие затраты, связанные с передовыми методами лечения BMA, остаются серьезной проблемой, ограничивая доступ в регионах, чувствительных к ценам, и препятствуя широкому внедрению.

- Специальные биологические препараты и ингибиторы брадикининовых рецепторов часто требуют значительных финансовых ресурсов, что может стать препятствием как для систем здравоохранения, так и для пациентов.

- Например, в январе 2024 года в отчете журнала Orphanet Journal of Rare Diseases было подчеркнуто, что отсутствие страхового покрытия или возмещения расходов в развивающихся странах задерживает своевременное лечение, увеличивая риск серьезных или опасных для жизни приступов.

- Кроме того, низкая осведомлённость о заболеваниях на развивающихся рынках способствует поздней диагностике, постановке ошибочных диагнозов и применению неоптимальной терапии. Преодоление этих пробелов посредством информационных кампаний, программ обучения врачей и стратегий снижения затрат имеет решающее значение для устойчивого роста рынка.

- Преодоление этих проблем требует сотрудничества между биофармацевтическими компаниями, плательщиками и учреждениями здравоохранения для улучшения доступа, доступности и обучения, гарантируя, что больше пациентов смогут воспользоваться эффективными методами лечения с использованием BMA.

Рынок препаратов для лечения ангионевротического отека, опосредованного брадикинином

Рынок сегментирован по классу препарата, способу введения, каналу сбыта и конечному потребителю.

- По классу лекарств

На основе класса препаратов рынок препаратов для лечения ангионевротического отека, опосредованного брадикинином, сегментируется на концентраты C1-INH, антагонисты B2-рецепторов брадикинина, икатибант, ингибиторы калликреина, экаллантид и другие. Сегмент концентратов C1-INH занял наибольшую долю рынка в 42,6% в 2025 году, что обусловлено его доказанной эффективностью в купировании как острых приступов, так и профилактического лечения. Длительное клиническое применение, сильное предпочтение врачей и разрешения регулирующих органов усиливают его доминирование. Больницы и специализированные клиники в значительной степени полагаются на C1-INH благодаря стандартизированным протоколам дозирования и хорошо документированным профилям безопасности. Он также предпочтителен в тяжелых случаях, когда критически важно быстрое вмешательство. Постоянное обучение пациентов, кампании по повышению осведомленности и бесперебойные поставки в больницы поддерживают его лидирующие позиции. Кроме того, продукты C1-INH широко используются среди пациентов с наследственным и приобретенным ангионевротическим отеком, что обеспечивает устойчивый спрос. Политика страхового покрытия и возмещения расходов дополнительно стимулирует внедрение препарата. Частые обновления клинических руководств также поддерживают его значимость в схемах лечения. Исследования и разработки продолжают совершенствовать формулы, повышать стабильность препарата и удобство для пациентов. Благодаря своим многолетним достижениям препарат является предпочтительным препаратом первой линии терапии на многих рынках по всему миру.

Ожидается, что сегмент антагонистов B2-рецепторов брадикинина будет демонстрировать самый быстрый среднегодовой темп роста на уровне 9,1% в период с 2026 по 2033 год, что обусловлено ростом внедрения таргетной терапии. Улучшенные профили безопасности и быстрое начало действия делают его весьма подходящим для лечения острых приступов. Растущий объем доказательств из клинических испытаний, демонстрирующих эффективность и переносимость, способствует более широкому использованию. Больницы и специализированные клиники расширяют использование этих антагонистов, поскольку они предлагают специфичные для пациента преимущества. Доступность новых формул с более простым применением способствует соблюдению пациентами режима лечения. Сегмент набирает обороты на рынках в связи с ростом осведомленности о наследственном ангионевротическом отеке. Расширение государственных и страховых схем возмещения расходов также способствует более быстрому внедрению. Растущее предпочтение врачами персонализированной терапии еще больше ускоряет рост. Биофармацевтические компании инвестируют в маркетинговые и образовательные инициативы для содействия внедрению. Текущие НИОКР могут ввести в действие пероральные или самопринимаемые формы, что повысит доступность. Рост распространенности ангионевротического отека во всем мире способствует более широкому применению этой терапии. Программы защиты прав пациентов способствуют повышению осведомленности и назначению этих методов лечения.

- По способу управления

На основе способа введения рынок сегментирован на инъекционные, пероральные и другие. Сегмент инъекционных препаратов занимал самую большую долю рынка в 48,3% в 2025 году благодаря быстрому началу действия, критически важному для острых приступов. Больницы и специализированные клиники предпочитают инъекционные формы для неотложной помощи. Доказанная клиническая эффективность и четко установленные рекомендации по дозированию способствуют широкому внедрению. Инъекционные терапии обычно включаются в протоколы неотложной помощи. Знакомство врачей с инъекционными препаратами обеспечивает уверенность в правильности введения и результатах для пациента. Программы обучения закрепляют правильное использование и безопасность. Длительное профилактическое использование при наследственном ангионевротическом отеке повышает доверие к инъекционным препаратам. Регуляторные разрешения на инъекционные препараты хорошо известны, что обеспечивает доверие. Пациенты и лица, осуществляющие уход, также полагаются на инъекционные препараты во время визитов в больницу. Непрерывные цепочки поставок в больничных аптеках способствуют постоянной доступности. Данные многочисленных исследований подтверждают их высокую эффективность, укрепляя их доминирующую долю на рынке. Результаты лечения и удовлетворенность пациентов инъекционными препаратами остаются высокими, что позволяет компании сохранять лидерство на рынке.

Ожидается, что сегмент пероральных препаратов будет демонстрировать самый быстрый среднегодовой темп роста в 10,2% в период с 2026 по 2033 год, что обусловлено разработкой удобных для пациентов формул. Пероральные препараты позволяют принимать их в домашних условиях и улучшают приверженность. Они сокращают количество визитов в больницу и повышают удобство при ведении хронических заболеваний. Пациенты предпочитают пероральную терапию из-за простоты использования и комфорта. Биофармацевтические компании инвестируют в исследования и разработки пероральных препаратов для расширения их доступности. Положительные результаты клинических испытаний эффективности и переносимости повышают принятие. Повышение осведомленности среди пациентов и лиц, осуществляющих уход, способствует принятию. Страховое покрытие и финансовая доступность улучшают доступность. Растущее внедрение на развивающихся рынках способствует более быстрому росту. Интеграция с телемедициной и поддержкой домашнего ухода дополнительно повышает уровень использования. Пероральные варианты особенно привлекательны для детей и пожилых пациентов. Образовательные кампании по правильному использованию способствуют более безопасному самостоятельному приему. Расширение сетей рецептурных отпусков и розничной дистрибуции повышает доступность.

- По каналу распространения

На основе канала сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. На сегмент больничных аптек пришлась наибольшая доля выручки рынка в 50,5% в 2025 году, благодаря прямым рецептам врачей и доступности препаратов для неотложной помощи. Больницы обеспечивают контролируемое хранение и быстрый доступ для экстренного и профилактического лечения. Больничные аптеки являются предпочтительными для ведения случаев тяжелого наследственного ангионевротического отека. Стандартизированные протоколы дозирования и обученный персонал поддерживают безопасное применение. Врачи полагаются на больничные аптеки для обеспечения своевременного и качественного лечения. Высокое доверие пациентов к отпуску лекарств в больнице укрепляет доминирование. Больницы часто интегрируют аптечные услуги со специализированными клиниками по лечению ангионевротического отека. Страховое покрытие и возмещение расходов легко применимы к закупкам в больнице. Налаженные цепочки поставок обеспечивают постоянную доступность лекарств. Больничные аптеки поддерживают высокий уровень запасов для удовлетворения потребностей в экстренных случаях. Сотрудничество со специалистами способствует соблюдению клинических руководств. Больницы также способствуют мониторингу и последующему наблюдению пациентов для оптимальной терапии.

Ожидается, что сегмент интернет-аптек будет демонстрировать самый быстрый среднегодовой темп роста в 11,3% в период с 2026 по 2033 год, что обусловлено ростом внедрения электронной коммерции. Интернет-аптеки предлагают удобную доставку на дом, особенно для хронической и профилактической терапии. Пациенты получают выгоду от легкого доступа к лекарствам без визитов в больницу. Телемедицинские рецепты еще больше ускоряют онлайн-продажи. Растущая осведомленность пациентов о доступности и удобстве поддерживает потребление. Расширение регулирующих разрешений на онлайн-продажи увеличивает проникновение на рынок. Онлайн-платформы улучшают доступность в отдаленных или недостаточно обслуживаемых регионах. Цифровой маркетинг и образовательные кампании для пациентов повышают осведомленность. Безопасные механизмы оплаты и доставки укрепляют доверие потребителей. Пациенты, нуждающиеся в уходе на дому, особенно предпочитают доступ к онлайн-аптекам. Интеграция со страховыми и полисами возмещения расходов способствует доступности. Ориентированные на пациента услуги и поддержка клиентов стимулируют повторные заказы. Растущее глобальное проникновение интернета способствует более быстрому росту.

- Конечным пользователем

На основе конечного пользователя рынок сегментирован на больницы, уход на дому, специализированные клиники и другие. Сегмент больниц доминировал с долей рынка 52,4% в 2025 году, что обусловлено потребностями в неотложной и острой помощи. Больницы предоставляют доступ к обученному персоналу, стандартизированным протоколам и специализированной терапии. Тяжелые приступы наследственного ангионевротического отека в основном лечатся в условиях стационара. Интеграция больничных аптек обеспечивает немедленную доступность лекарств. Предпочтение врачей к лечению в условиях стационара усиливает долю рынка. Установленные клинические руководящие принципы поощряют администрирование больниц. Больницы поддерживают строгий мониторинг эффективности лечения у пациентов. Клинические испытания, ориентированные на больницы, дополнительно поддерживают внедрение терапии. Схемы страхования и возмещения расходов часто отдают предпочтение терапии, проводимой в больнице. Больницы предоставляют обучение и поддержку лицам, осуществляющим уход, и пациентам. Конечные пользователи в больницах гарантируют качество и соблюдение нормативных требований. Репутация и доверие к больницам способствуют внедрению по сравнению с другими каналами. Последовательное управление цепочкой поставок обеспечивает непрерывность терапии.

Ожидается, что сегмент домашнего ухода будет демонстрировать самый быстрый среднегодовой темп роста в 10,5% в период с 2026 по 2033 год, что обусловлено предпочтением пациентов домашнему лечению. Самостоятельное введение инъекционных или пероральных препаратов способствует независимости. Телемедицина и услуги домашнего ухода под руководством медсестры способствуют приверженности лечению. Растущая осведомленность о лечении наследственного ангионевротического отека стимулирует внедрение домашнего ухода. Повышение безопасности терапии позволяет проводить ее на дому. Домашний уход сокращает количество визитов в больницу и общие расходы на здравоохранение. Комфорт и удобство для пациентов являются основными факторами адаптации. Программы обучения для лиц, осуществляющих уход, повышают приверженность. Расширение страхового покрытия для домашнего лечения повышает его доступность. Домашний уход эффективно поддерживает хроническое профилактическое лечение. Растущий спрос пациентов на персонализированную терапию ускоряет рост. Цифровые инструменты для мониторинга повышают безопасность и эффективность. Сотрудничество со специализированными клиниками обеспечивает постоянную поддержку пациентов.

Региональный анализ рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

- Северная Америка доминировала на рынке лечения ангионевротического отека, опосредованного брадикинином, с наибольшей долей выручки в 42,7% в 2025 году.

- Поддерживает мощная инфраструктура здравоохранения, высокая осведомленность о наследственном ангионевротическом отеке, широкое внедрение передовых диагностических программ и присутствие ведущих биофармацевтических компаний, активно разрабатывающих инновационные методы лечения

- Регион получает выгоду от обширного обучения пациентов, инициатив раннего выявления заболеваний и комплексных сетей лечения, которые способствуют своевременному вмешательству.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином, в США

Рынок препаратов для лечения ангионевротического отёка, опосредованного брадикинином, в США является ведущим в Северной Америке, занимая наибольшую долю выручки в 81% в 2025 году. Рост обусловлен активным внедрением таргетной терапии, программ ферментозаместительной терапии и моделей амбулаторного лечения, адаптированных для пациентов с наследственным ангионевротическим отёком. Кроме того, расширению рынка способствуют активная активность клинических исследований, внедрение передовых методов диагностики в больницах и специализированных клиниках, а также обширные программы поддержки пациентов. Информационные кампании и образовательные инициативы способствовали дальнейшему повышению показателей ранней диагностики и приверженности лечению.

Обзор европейского рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

Ожидается, что европейский рынок препаратов для лечения ангионевротического отека, опосредованного брадикинином, будет устойчиво расти в течение всего прогнозируемого периода, что обусловлено, главным образом, повышением осведомленности о редких генетических заболеваниях, сильной регуляторной поддержкой орфанных препаратов и ростом инвестиций в специализированную инфраструктуру здравоохранения. Расширению рынка также способствуют доступность передовых диагностических инструментов, программы обучения пациентов и внедрение новых протоколов лечения в клинических условиях.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином, в Великобритании

Ожидается, что рынок лечения ангионевротического отёка, опосредованного брадикинином, в Великобритании будет расти значительными среднегодовыми темпами, чему будут способствовать государственные инициативы по повышению осведомлённости о наследственном ангионевротическом отёке, улучшение доступа к специализированным клиникам и широкое внедрение ферментозаместительной терапии. Растущее внимание к ранней диагностике, моделям лечения, ориентированным на пациента, и доступность передовых методов лечения в больницах и амбулаторных учреждениях дополнительно стимулируют рост рынка.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином в Германии

Ожидается, что рынок лечения ангионевротического отека, опосредованного брадикинином, в Германии будет переживать значительный рост, чему будут способствовать масштабные национальные программы лечения редких заболеваний, увеличение расходов на здравоохранение и наличие передовых лечебных центров. Внедрение таргетной терапии, программ ферментозамещения и инициатив проактивного скрининга в больницах и специализированных клиниках вносит значительный вклад в расширение рынка.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином, в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения ангионевротического отека, опосредованного брадикинином, станет самым быстрорастущим регионом: среднегодовой темп роста составит 15,5% в период с 2026 по 2033 год. Рост обусловлен модернизацией здравоохранения, повышением осведомленности о редких генетических заболеваниях, расширением программ скрининга новорожденных и наследственных заболеваний, а также улучшением доступа к специализированной терапии в таких странах, как Япония, Китай и Индия. Рост инвестиций в инфраструктуру здравоохранения, расширение инициатив поддержки пациентов и растущее внедрение передовых методов лечения также являются ключевыми факторами роста рынка.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином в Японии

Рынок лечения ангионевротического отёка, опосредованного брадикинином, в Японии растёт благодаря повышению осведомлённости о наследственном ангионевротическом отёке, широкому внедрению диагностических программ и более широкому использованию ферментозаместительной и таргетной терапии в больницах и специализированных клиниках. Особое внимание к просвещению пациентов в стране в сочетании с мощной государственной поддержкой инициатив по редким заболеваниям способствует дальнейшему повышению уровня ранней диагностики и внедрения методов лечения.

Обзор рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином в Китае

В 2025 году китайский рынок препаратов для лечения ангионевротического отека, опосредованного брадикинином, обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе благодаря модернизации здравоохранения, повышению осведомленности о редких заболеваниях, улучшению диагностических возможностей и расширению доступа к специализированной терапии. Государственные инициативы, направленные на стимулирование скрининга редких заболеваний, в сочетании с ростом расходов на здравоохранение и расширением специализированных лечебных центров, вносят значительный вклад в рост рынка.

Доля рынка препаратов для лечения ангионевротического отека, опосредованного брадикинином

Лидерами отрасли лечения брадикинин-опосредованного ангионевротического отека являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- BioCryst Pharmaceuticals (США)

- Санофи (Франция)

- Рош (Швейцария)

- Pfizer (США)

- Хемофарм (Турция)

- CSL Беринг (Австралия)

- Соби (Швеция)

- Ferring Pharmaceuticals (Швейцария)

- Октафарма (Швейцария)

- Pharming Group (Нидерланды)

- Hikma Pharmaceuticals (Иордания)

- Takeda Pharmaceutical (Япония)

- Астеллас Фарма (Япония)

- Меда Фарма (Швеция)

- Грифолс (Испания)

- Милан (США)

- Argenx (Бельгия)

- AbbVie (США)

- Aptevo Therapeutics (США)

Последние разработки на мировом рынке препаратов для лечения ангионевротического отека, опосредованного брадикинином

- В июне 2025 года компания Pharvaris опубликовала клинические данные, демонстрирующие, что их пероральный антагонист рецепторов брадикинина B2 деукриктибант обеспечивает стойкое облегчение при однократном приеме многих приступов наследственного ангионевротического отека (НАО). Данные подтверждают эффективность как по требованию, так и профилактического применения, что свидетельствует о значительном прогрессе в разработке пациентоориентированных методов лечения.

- В мае 2025 года компания Pharvaris сообщила, что тезисы по деукриктибанту, включая данные о его безопасности, эффективности и биомаркерах, были приняты к представлению на крупных конгрессах по ангионевротическому отеку. Это отражает растущий научный и клинический интерес к новым пероральным методам лечения ангионевротического отёка.

- В феврале 2025 года гарадацимаб, моноклональное антитело к активированному фактору XIIa для снижения продукции брадикинина, был одобрен в Европейском союзе для ежемесячного профилактического лечения НАО. Это предоставило пациентам удобный и долгодействующий вариант профилактики.

- В июле 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило себетралстат, пероральный ингибитор калликреина плазмы крови, в качестве первого перорального препарата для лечения острых приступов НАО у пациентов в возрасте 12 лет и старше. Это одобрение расширило возможности лечения, представив неинъекционный, удобный для пациентов вариант.

- В августе 2025 года FDA одобрило донидалорсен, подкожный антисмысловой олигонуклеотид, нацеленный на мРНК прекалликреина, для профилактического предотвращения приступов НАО, предлагая новый механизм действия для долгосрочного лечения заболевания.

- В марте 2024 года компания BioCryst объявила о многообещающих результатах экспериментального исследования фазы 1b/2 ALPHA-STAR препарата STAR-0215, ингибитора калликреина длительного действия, который продемонстрировал снижение частоты ежемесячных приступов от умеренной до тяжелой степени на 96%, что свидетельствует о прогрессе в области терапии длительного действия.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.