Global Brain Hematomas Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1.14 Billion

USD

1.76 Billion

2024

2032

USD

1.14 Billion

USD

1.76 Billion

2024

2032

| 2025 –2032 | |

| USD 1.14 Billion | |

| USD 1.76 Billion | |

| % | |

|

Сегментация мирового рынка гематом головного мозга по типу (эпидуральные гематомы, субдуральные гематомы и внутримозговые гематомы), лечению (противосудорожные препараты, диуретики, кортикостероиды, хирургия, катетеризация, физиотерапия, логопедия, терапия витамином К и другие), диагностике (компьютерная томография (КТ), магнитно-резонансная томография ( МРТ ), ангиограмма и другие), дозировке (таблетки, инъекции и другие), способу введения (перорально, внутривенно и другие), симптомам (судороги, изменение поведения, головная боль, тошнота, спутанность сознания, головокружение, рвота, летаргия, апатия, слабость и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и Прогноз до 2032 года

Размер рынка гематом головного мозга

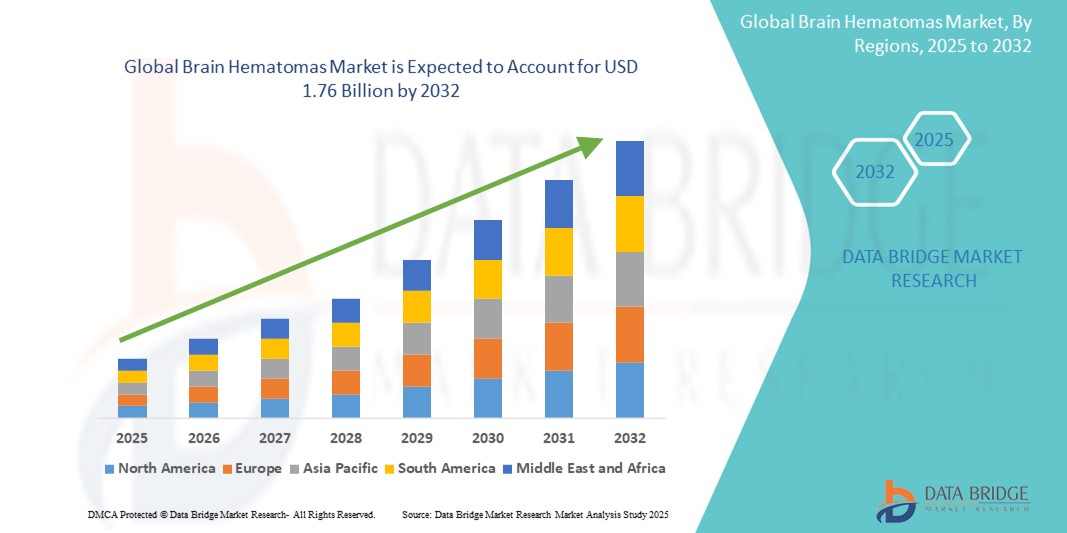

- Объем мирового рынка гематом головного мозга в 2024 году оценивался в 1,14 млрд долларов США , а к 2032 году, как ожидается, он достигнет 1,76 млрд долларов США , при среднегодовом темпе роста 5,64% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим внедрением передовых технологий нейровизуализации и технологическим прогрессом в нейрохирургических процедурах, что приводит к улучшению диагностики и лечения гематом головного мозга как в отделениях неотложной помощи, так и в специализированных отделениях.

- Кроме того, растущий спрос пациентов на точные, малоинвазивные и своевременные вмешательства делает нейрореанимационные решения предпочтительным методом лечения черепно-мозговых травм. Эти факторы ускоряют внедрение решений для лечения гематом головного мозга, тем самым значительно стимулируя рост отрасли.

Анализ рынка гематом головного мозга

- Гематомы головного мозга, включая эпидуральные, субдуральные и внутримозговые гематомы, все чаще диагностируются в клинических условиях из-за старения населения, увеличения числа случаев черепно-мозговых травм и усовершенствования технологий диагностической визуализации, таких как КТ и МРТ.

- Растущая распространенность неврологических расстройств и черепно-мозговых травм в сочетании с растущей осведомленностью пациентов и медицинских работников обуславливает спрос на расширенную диагностику, малоинвазивные хирургические методы и реабилитационные услуги.

- Северная Америка доминировала на рынке гематом головного мозга, заняв наибольшую долю выручки в 38,6% в 2024 году благодаря развитой инфраструктуре здравоохранения, широкому доступу пациентов к методам визуализации и значительным инвестициям в нейрохирургические технологии. США продолжают лидировать в региональном росте, используя инструменты визуализации на основе искусственного интеллекта, нейронавигационные системы и решения для цифрового мониторинга пациентов.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке гематом головного мозга в течение прогнозируемого периода, с прогнозируемым среднегодовым темпом роста 7,1%, что обусловлено ростом урбанизации, расширением охвата медицинским обслуживанием и ростом доходов в таких странах, как Китай, Индия и Юго-Восточная Азия.

- Сегмент субдуральных гематом доминировал на рынке гематом головного мозга, занимая в 2024 году 46,7% рынка, что обусловлено его более высокой распространенностью, особенно среди пожилых людей и лиц с черепно-мозговыми травмами. Широкое использование современных методов визуализации, таких как КТ и МРТ, значительно улучшило раннее выявление и диагностику, способствуя повышению эффективности лечения и росту рынка.

Объем отчета и сегментация рынка гематом головного мозга

|

Атрибуты |

Ключевые данные о рынке гематом головного мозга |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка гематом головного мозга

« Растущий спрос на расширенный неврологический мониторинг и раннюю диагностику »

- Важной и набирающей обороты тенденцией на мировом рынке гематом головного мозга является растущий спрос на передовые технологии неврологического мониторинга и диагностики. Постоянное совершенствование таких инструментов визуализации, как КТ, МРТ и мониторы внутричерепного давления, позволяет быстрее и точнее выявлять и классифицировать гематомы, улучшая результаты лечения пациентов.

- Например, современные портативные компьютерные томографы всё чаще используются в отделениях неотложной помощи и удалённой медицинской помощи, позволяя быстро получать изображения мозга непосредственно на месте оказания помощи. Аналогичным образом, платформы телерадиологии помогают врачам интерпретировать результаты сканирования мозга в режиме реального времени, даже в регионах с недостаточным уровнем медицинского обслуживания.

- Инновации в диагностических технологиях также позволяют лучше дифференцировать субдуральные, эпидуральные и внутримозговые гематомы, что критически важно для определения адекватных протоколов лечения. Некоторые устройства теперь включают в себя автоматическое измерение объёма и обнаружение кровоизлияний на основе искусственного интеллекта, что снижает диагностические ошибки и способствует раннему вмешательству.

- Больницы и травматологические центры внедряют цифровые инструменты нейрооценки, которые позволяют отслеживать уровень сознания пациента и неврологические симптомы после травмы, помогая медицинским бригадам определять приоритеты лечения в острых ситуациях.

- Кроме того, расширение отделений нейрореанимации и интенсивной терапии (НОИТ) и растущий спрос на непрерывный мониторинг в послеоперационных отделениях или отделениях интенсивной терапии способствуют внедрению сложных систем мониторинга мозга в учреждениях здравоохранения по всему миру.

- Растущее внимание к ранней диагностике и неврологическому наблюдению меняет подход врачей к лечению гематом и побуждает системы здравоохранения инвестировать в комплексные диагностические экосистемы, что в конечном итоге улучшает выживаемость и снижает долгосрочную инвалидность.

Динамика рынка гематом головного мозга

Водитель

«Рост заболеваемости черепно-мозговыми травмами и старение населения»

- Растущая распространенность черепно-мозговых травм (ЧМТ) в результате дорожно-транспортных происшествий, падений и спортивных травм является одним из основных факторов, стимулирующих рынок услуг по лечению гематом головного мозга. По данным ВОЗ, к 2030 году ЧМТ станет основной причиной смерти и инвалидности, что повысит спрос на эффективные методы диагностики и лечения гематом головного мозга.

- Например, в марте 2024 года компания Medtronic plc объявила о сотрудничестве с травматологическими центрами по всей Европе для внедрения решений визуализации на основе искусственного интеллекта для раннего выявления внутричерепных гематом. Ожидается, что такое стратегическое партнерство ускорит диагностику и улучшит результаты лечения пациентов, способствуя росту рынка в прогнозируемый период.

- Кроме того, рост числа пожилых людей, которые более подвержены падениям и сопутствующим заболеваниям, таким как гипертония и нарушения свертываемости крови, приводит к увеличению частоты внутричерепных кровоизлияний и связанных с ними осложнений, таких как субдуральные и эпидуральные гематомы.

- Достижения в области малоинвазивных нейрохирургических процедур, технологий нейровизуализации (КТ/МРТ) и инфраструктуры неотложной помощи еще больше способствуют внедрению решений по лечению гематом головного мозга во всем мире.

Сдержанность/Вызов

« Высокая стоимость современного лечения и ограниченная доступность в регионах с низким уровнем дохода »

- Высокая стоимость нейрохирургических вмешательств, диагностической визуализации и послеоперационного ухода остается основным препятствием для широкого внедрения методов лечения гематом головного мозга, особенно в развивающихся странах и странах с ограниченными ресурсами.

- Например, стоимость одной черепной операции может составлять от 15 000 до 100 000 долларов США в зависимости от сложности, местоположения и инфраструктуры здравоохранения, что ограничивает доступность и доступность для многих пациентов.

- Ограниченная доступность квалифицированных нейрохирургов, особенно в сельских и малообеспеченных регионах, существенно затрудняет своевременную диагностику и лечение гематом головного мозга, что приводит к повышению смертности и заболеваемости.

- Кроме того, рынок сталкивается с проблемами, связанными с поздней диагностикой, поскольку такие симптомы, как спутанность сознания, головные боли или головокружение, часто ошибочно принимаются за общую усталость или симптомы старения, что приводит к задержке вмешательства.

- Преодоление этих проблем требует больших инвестиций в доступные технологии визуализации, наращивания потенциала в области нейрохирургии и кампаний по информированию общественности для раннего распознавания симптомов и доступа к неотложной помощи.

Рынок гематом головного мозга

Рынок гематом головного мозга сегментирован по типу, лечению, диагностике, дозировке, способу введения, симптомам, конечным пользователям и каналу сбыта.

- По типу

По типу гематомы головного мозга сегментируются на эпидуральные, субдуральные и внутримозговые гематомы. Сегмент субдуральных гематом занимал наибольшую долю рынка – 46,7% – в 2024 году благодаря своей более высокой распространенности, особенно среди пожилых людей и лиц с черепно-мозговыми травмами. Ранняя диагностика и более широкое использование методов визуализации улучшили показатели выявления.

Ожидается, что сегмент внутримозговых гематом продемонстрирует самые быстрые темпы среднегодового роста на уровне 7,9% в период с 2025 по 2032 год, что обусловлено растущим бременем инсульта и осложнений, связанных с гипертонией, в развивающихся странах.

- Лечение

По видам лечения гематом головного мозга рынок сегментируется на противосудорожные препараты, диуретики, кортикостероиды, хирургические препараты, катетеризацию, физиотерапию, логопедию, терапию витамином К и другие. Наибольшая доля выручки в 2024 году пришлась на сегмент хирургии – 38,2%, что обусловлено критическим характером гематом, требующим хирургического удаления.

Между тем, прогнозируется, что сегмент противосудорожных препаратов будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 8,5% в период с 2025 по 2032 год, поскольку судороги являются распространенным осложнением, особенно у посттравматических и послеоперационных пациентов.

- По диагнозу

В зависимости от диагностики рынок гематом головного мозга сегментируется на компьютерную томографию (КТ), магнитно-резонансную томографию (МРТ), ангиографию и другие. Сегмент компьютерной томографии (КТ) доминировал на рынке с долей выручки 51,4% в 2024 году благодаря своей быстрой доступности, экономической эффективности и эффективности в выявлении острых кровоизлияний.

Ожидается, что сегмент МРТ будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, что обусловлено высоким разрешением визуализации и предпочтением при оценке подострых или хронических гематом.

- По дозировке

В зависимости от дозировки рынок препаратов для лечения гематом головного мозга сегментируется на таблетки, инъекции и другие препараты. Наибольшую долю рынка в 2024 году (54,6%) занял сегмент инъекций, что объясняется необходимостью немедленного реагирования при внутривенном введении критически важных препаратов в экстренных случаях.

Ожидается, что сегмент планшетных ПК будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, особенно в части последующей противосудорожной и кортикостероидной терапии.

- По способу введения

По способу введения рынок препаратов для лечения гематом головного мозга сегментируется на пероральные, внутривенные и прочие. На внутривенный путь введения в 2024 году приходилось 63,1% выручки, что обусловлено его применением в неотложной помощи и хирургических условиях.

Ожидается, что пероральный путь введения будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку он набирает популярность в амбулаторных и реабилитационных сценариях, особенно в случае долгосрочной терапии.

- По симптомам

На основе симптомов рынок гематом головного мозга сегментируется на следующие группы: судороги, изменение поведения, головная боль, тошнота, спутанность сознания, головокружение, рвота, летаргия, апатия, слабость и другие. Сегмент головной боли обеспечил наибольшую долю выручки в 28,9% в 2024 году, поскольку это один из самых ранних и наиболее часто регистрируемых симптомов.

Прогнозируется, что сегмент припадков будет расти самыми быстрыми темпами CAGR в период с 2025 по 2032 год, поскольку посттравматические припадки являются распространенным явлением в умеренных и тяжелых случаях, требуя длительного наблюдения и лечения.

- Конечными пользователями

На основе конечных пользователей рынок гематом головного мозга сегментируется на клиники, больницы и прочие.

Наибольшая доля рынка в 61,7% в 2024 году пришлась на сегмент больниц, что обусловлено наличием современных диагностических и хирургических возможностей, а также ростом числа госпитализаций в отделения неотложной травматологической помощи.

Ожидается, что сегмент клиник будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, поскольку послевыписное наблюдение и реабилитация приобретут все большую значимость.

- По каналу распространения

По каналам сбыта рынок препаратов для лечения гематом головного мозга сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент больничных аптек лидировал на рынке с долей 49,8% в 2024 году, что обусловлено потребностями пациентов, находящихся в стационаре, и пациентов, нуждающихся в лекарственной терапии после хирургических вмешательств.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие среднегодовые темпы роста на уровне 10,3%, что будет обусловлено внедрением цифрового здравоохранения, электронными рецептами и улучшением доступа к лекарствам в отдаленных районах.

Региональный анализ рынка гематом головного мозга

- Северная Америка доминировала на рынке гематом головного мозга с наибольшей долей выручки в 38,6% в 2024 году, что обусловлено высокой распространенностью черепно-мозговых травм (ЧМТ), старением населения и расширением доступа к передовым диагностическим технологиям, таким как КТ и МРТ.

- Мощная инфраструктура здравоохранения региона, высокие расходы на здравоохранение и присутствие ведущих фармацевтических компаний и производителей медицинского оборудования продолжают поддерживать исследования и внедрение новых протоколов лечения.

- Информационные кампании, проводимые организациями здравоохранения, и легкий доступ к службам неотложной помощи также способствуют ранней диагностике и лечению.

Обзор рынка гематом головного мозга в США

В 2024 году рынок гематом головного мозга в США занял доминирующую долю в 65% североамериканского рынка благодаря ведущей роли страны в развитии нейрохирургии, высокому уровню травм, связанных с падениями, среди пожилых людей и частому использованию антикоагулянтов, повышающих риск развития гематом. Инновации в малоинвазивных методах эвакуации гематом, надежное страховое покрытие и высокая доступность центров диагностической визуализации способствовали расширению рынка. Более того, научное сотрудничество и продолжающиеся клинические испытания в ведущих больницах и травматологических центрах США способствуют инновациям и улучшению результатов лечения пациентов.

Обзор европейского рынка гематом головного мозга

Прогнозируется, что рынок гематом головного мозга в Европе будет расти со значительным среднегодовым темпом роста в период с 2025 по 2032 год, чему будет способствовать рост числа черепно-мозговых травм и внутричерепных кровоизлияний в связи со старением населения и дорожно-транспортными происшествиями. Наличие всеобщей системы здравоохранения, государственных программ скрининга и инвестиций в цифровые медицинские технологии улучшают раннее выявление и лечение гематом. Такие страны, как Германия, Великобритания и Франция, лидируют во внедрении технологий визуализации с использованием искусственного интеллекта для диагностики.

Обзор рынка гематом головного мозга в Великобритании

Ожидается, что рынок лечения гематом головного мозга в Великобритании продемонстрирует заметный среднегодовой темп роста в течение прогнозируемого периода благодаря повышению осведомленности о рисках черепно-мозговых травм и совершенствованию протоколов экстренного реагирования в Национальной службе здравоохранения (NHS). Ключевыми факторами роста являются государственные инвестиции в диагностику с помощью КТ на базе искусственного интеллекта и ускорение доступа к травматологической помощи в городских центрах. Великобритания также играет важную роль в общеевропейских клинических исследованиях неинвазивного лечения гематом.

Обзор рынка гематом головного мозга в Германии

Прогнозируется, что рынок гематом головного мозга в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода благодаря растущему спросу на высокоточную нейровизуализацию и развитой сети нейрохирургических центров. Акцент страны на инновациях, финансировании медицинских исследований и хорошо интегрированных системах здравоохранения делает её ключевым игроком на европейском рынке лечения черепно-мозговых травм.

Обзор рынка гематом головного мозга в Азиатско-Тихоокеанском регионе

Ожидается, что рынок лечения гематом головного мозга в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами в 7,1% в период с 2025 по 2032 год, чему будут способствовать рост числа дорожно-транспортных происшествий, большая численность пожилых людей и рост инвестиций в здравоохранение в Китае, Японии и Индии. Улучшение доступа к травматологической помощи, расширение инфраструктуры частного здравоохранения и национальная политика в области лечения черепно-мозговых травм способствуют быстрому внедрению решений для лечения гематом. Расширение местного производства нейрохирургических и диагностических устройств также снижает стоимость лечения, делая его более доступным.

Обзор рынка гематом головного мозга в Японии

Рынок лечения гематом головного мозга в Японии стабильно растёт благодаря быстрому старению населения страны и акценту на раннюю неврологическую помощь. Высокая доступность передовых технологий визуализации и высокоточных нейрохирургических центров в городских центрах способствует более быстрой диагностике и лечению. Кроме того, японские компании инвестируют в роботизированную хирургию гематом и системы послеоперационного мониторинга на основе искусственного интеллекта.

Обзор рынка гематом головного мозга в Китае

Китайский рынок лечения гематом головного мозга занимал самую высокую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря росту среднего класса, увеличению инвестиций в здравоохранение и высокому уровню аварийности в городских и промышленных районах. Поддерживаемые государством инициативы «умных больниц» и расширение сельских травматологических центров способствуют повышению доступности лечения. Отечественные производители выпускают экономичные компьютерные томографы и хирургические инструменты, что дополнительно повышает доступность лечения.

Доля рынка гематом головного мозга

Индустрию гематом головного мозга в основном возглавляют хорошо зарекомендовавшие себя компании, среди которых:

- Новартис АГ (Швейцария)

- Санофи СА (Франция)

- GSK plc (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Cipla Ltd. (Индия)

- Pfizer Inc. (США)

- Johnson & Johnson Services, Inc. (США)

- Эбботт (США)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Bausch Health Companies Inc. (Канада)

- Jazz Pharmaceuticals plc (Великобритания)

- H. Lundbeck A/S (Дания)

- Sumitomo Pharma Co., Ltd. (Япония)

- Biocon Limited (Индия)

- Merck KGaA (Германия)

- Cadila Pharmaceuticals Ltd. (Индия)

- Eisai Co., Ltd. (Япония)

- Гленмарк Фармасьютикалс Лтд. (Индия)

- F. Hoffmann-La Roche Ltd. (Швейцария)

- Sun Pharmaceutical Industries Ltd. (Индия)

Последние события на мировом рынке гематом головного мозга

- В июне 2025 года исследователи из Университета Цинциннати и Университета Кейс Вестерн Резерв получили грант Исследовательской лаборатории ВВС США на тестирование нанотерапевтических препаратов на основе тромбоцитов (синтетических тромбоцитов на основе липосом) для лечения кровоизлияний при черепно-мозговых травмах, включая субдуральные гематомы, что открывает путь к созданию не связанных с кровью решений для коагуляции в неотложной помощи.

- В апреле 2025 года в результате сотрудничества между Университетом Вооружённых сил США и Университетом Джонса Хопкинса были созданы два портативных устройства: инструмент для эвакуации через трепанационные отверстия черепа и ручной сканер для быстрого обнаружения и лечения эпидуральных и субдуральных кровоизлияний в суровых условиях. Оба устройства получили патенты.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.