Global Brain Ischemia Market

Размер рынка в млрд долларов США

CAGR :

%

USD

920.65 Million

USD

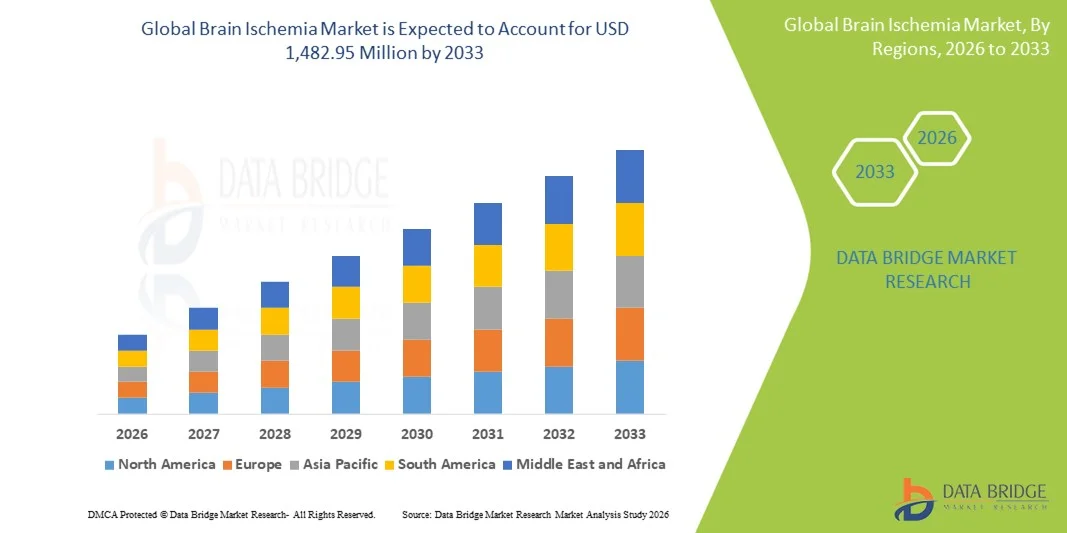

1,482.95 Million

2025

2033

USD

920.65 Million

USD

1,482.95 Million

2025

2033

| 2026 –2033 | |

| USD 920.65 Million | |

| USD 1,482.95 Million | |

| % | |

|

Сегментация мирового рынка ишемии головного мозга по типу заболевания (очаговая ишемия головного мозга и глобальная ишемия головного мозга), методам лечения (ангиопластика, бета-блокаторы, ингибиторы ангиотензинпревращающего фермента (АПФ) и другие), конечным пользователям (больницы и клиники, научно-исследовательские и академические институты и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка ишемии головного мозга

- Объем мирового рынка лечения ишемии головного мозга в 2025 году оценивался в 920,65 млн долларов США и, как ожидается, достигнет 1 482,95 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 6,14% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен увеличением числа цереброваскулярных заболеваний, таких как ишемический инсульт и транзиторные ишемические атаки, а также достижениями в диагностике и терапевтических вмешательствах, включая технологии визуализации и эндоваскулярное лечение.

- Кроме того, растущая осведомленность о ранней диагностике, расширение инвестиций в инфраструктуру здравоохранения и технологический прогресс в малоинвазивных процедурах и нейропротективных методах лечения стимулируют спрос на эффективные решения для лечения ишемии головного мозга.

Анализ рынка ишемии головного мозга

- Ишемия головного мозга, вызванная снижением кровоснабжения головного мозга, является критическим состоянием, требующим своевременной диагностики и вмешательства. Из-за высокой распространенности и потенциальной опасности серьезных неврологических повреждений, она находит применение в отделениях неотложной помощи, неврологии и реабилитации.

- Растущая потребность в эффективном лечении ишемии головного мозга в первую очередь обусловлена увеличением числа ишемических инсультов, ростом численности пожилого населения и повышением осведомленности о ранней диагностике и современных методах лечения, включая ангиопластику , бета-блокаторы и ингибиторы АПФ.

- Северная Америка доминировала на рынке ишемии головного мозга, занимая наибольшую долю выручки в 38,7% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых методов диагностической визуализации и сильному присутствию ключевых игроков рынка, разрабатывающих инновационные методы лечения и устройства для борьбы с инсультом.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения ишемии головного мозга в течение прогнозируемого периода благодаря росту распространенности цереброваскулярных заболеваний, улучшению доступа к медицинской помощи и увеличению инвестиций в нейрососудистые исследования и учреждения по лечению инсульта.

- В 2025 году сегмент очаговой ишемии головного мозга доминировал на рынке ишемии головного мозга с долей 56,2%, что обусловлено его более высокой частотой по сравнению с глобальной ишемией головного мозга и необходимостью целенаправленного терапевтического вмешательства в локализованных областях головного мозга.

Обзор отчета и сегментация рынка ишемии головного мозга

|

Атрибуты |

Ключевые рыночные тенденции в области ишемии головного мозга. |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка ишемии головного мозга

Достижения в области диагностики и мониторинга с использованием искусственного интеллекта.

- Значительной и быстро набирающей обороты тенденцией на мировом рынке ишемии головного мозга является интеграция искусственного интеллекта (ИИ) и машинного обучения в системы диагностической визуализации и мониторинга состояния пациентов, что значительно улучшает раннюю диагностику и планирование лечения.

- Например, программное обеспечение для обработки изображений на основе искусственного интеллекта может анализировать КТ и МРТ-снимки для выявления ишемических областей быстрее, чем традиционные методы, что позволяет врачам своевременно начинать лечение и улучшать результаты лечения пациентов.

- Интеграция ИИ также позволяет создавать прогностические модели факторов риска для пациентов, автоматизировать интерпретацию неврологических данных и интеллектуальные оповещения о нарушениях мозговой активности, помогая врачам принимать более обоснованные решения.

- Бесшовная интеграция ИИ с электронными медицинскими картами и платформами телемедицины в области неврологии позволяет централизованно управлять данными пациентов, оценивать риск инсульта и проводить реабилитацию после инсульта, создавая более взаимосвязанный и эффективный рабочий процесс в сфере здравоохранения.

- Тенденция к созданию более интеллектуальных, основанных на данных и интегрированных диагностических и мониторинговых систем коренным образом меняет клиническую практику лечения ишемии головного мозга.

- Спрос на диагностические и мониторинговые решения с использованием искусственного интеллекта быстро растет в больницах, клиниках и исследовательских институтах, поскольку медицинские учреждения все чаще отдают приоритет раннему вмешательству и улучшению качества медицинской помощи пациентам.

- Сотрудничество между технологическими компаниями и медицинскими учреждениями в разработке облачных платформ искусственного интеллекта способствует обмену данными и крупномасштабной прогнозной аналитике для профилактики инсульта и оптимизации лечения.

Динамика рынка ишемии головного мозга

Водитель

Рост заболеваемости ишемическим инсультом и старение населения

- Растущая распространенность ишемических инсультов во всем мире в сочетании с увеличением численности пожилого населения является существенным фактором, обуславливающим повышенный спрос на диагностические и терапевтические решения в области ишемии головного мозга.

- Например, больницы и клиники все чаще инвестируют в передовые методы визуализации и интервенционные процедуры для лечения растущего числа случаев ишемического инсульта.

- По мере роста осведомленности о симптомах инсульта и преимуществах раннего вмешательства все больше пациентов обращаются за своевременной помощью, что увеличивает спрос на тромболитическую терапию, ангиопластику и нейропротективные вмешательства.

- Кроме того, государственные инициативы в сфере здравоохранения и страховое покрытие лечения инсульта делают высококвалифицированную помощь более доступной, что способствует расширению рынка.

- Растущее внимание к профилактической помощи, реабилитационным услугам и решениям для домашнего мониторинга состояния пациентов после инсульта еще больше стимулирует внедрение инновационных инструментов для управления ишемией головного мозга.

- Рост финансирования исследований и клинических испытаний, направленных на разработку новых нейропротекторных препаратов и малоинвазивных методов лечения, ускоряет инновации и расширяет возможности лечения.

- Растущая предпочтительность амбулаторного лечения инсульта и малоинвазивных процедур среди пациентов стимулирует разработку и внедрение удобных в использовании терапевтических решений, обеспечивающих быстрое реагирование.

Сдержанность/Вызов

Высокая стоимость лечения и ограниченный доступ к нему на развивающихся рынках

- Высокая стоимость современных методов визуализации, интервенционных процедур и специализированных методов лечения ишемии головного мозга представляет собой серьезную проблему для более широкого проникновения на рынок, особенно в развивающихся регионах.

- Например, небольшие больницы и клиники на развивающихся рынках могут не иметь доступа к системам визуализации с поддержкой искусственного интеллекта или катетерным вмешательствам из-за бюджетных ограничений, что ограничивает доступ пациентов к медицинской помощи.

- Кроме того, различия в инфраструктуре здравоохранения, нехватка квалифицированных неврологов и ограниченная осведомленность о ранней диагностике способствуют задержке лечения и снижению внедрения передовых методов лечения.

- Несмотря на то, что технологические достижения продолжают улучшать результаты лечения, общая стоимость лечения и его доступность остаются препятствием для пациентов, чувствительных к цене, и для медицинских учреждений с ограниченными ресурсами.

- Преодоление этих проблем с помощью доступных диагностических решений, внедрения телемедицины и программ повышения квалификации будет иметь решающее значение для устойчивого роста рынка ишемии головного мозга.

- Регуляторные препятствия для одобрения новых устройств, лекарств и диагностических инструментов на основе искусственного интеллекта могут задерживать выход на рынок и ограничивать доступность передовых решений в некоторых регионах.

- Различия в реакции пациентов и сложность индивидуальных планов лечения затрудняют стандартизацию, создавая проблемы для широкомасштабного внедрения и получения стабильных результатов.

Обзор рынка ишемии головного мозга

Рынок сегментирован по типу заболевания, методу лечения и конечному пользователю.

- По типу состояния

В зависимости от типа заболевания рынок ишемии головного мозга сегментируется на очаговую и глобальную ишемию головного мозга. Сегмент очаговой ишемии головного мозга доминировал на рынке, занимая наибольшую долю выручки в 56,2% в 2025 году, что обусловлено его более высокой распространенностью по сравнению с глобальной ишемией головного мозга. Очаговая ишемия головного мозга поражает локализованные области мозга, что делает целенаправленные вмешательства, такие как ангиопластика или тромболитическая терапия, более осуществимыми и клинически эффективными. Больницы и специализированные клиники часто отдают приоритет лечению очаговой ишемии из-за лучшего прогноза при своевременном вмешательстве. Доминирование этого сегмента также поддерживается передовыми технологиями визуализации, которые позволяют точно локализовать и отслеживать пораженные области головного мозга. Повышение осведомленности о симптомах инсульта и раннем вмешательстве еще больше способствовало внедрению методов лечения очаговой ишемии головного мозга. Кроме того, клинические исследования и инновации все больше сосредоточены на очаговой ишемии головного мозга, создавая постоянный поток передовых методов лечения.

Ожидается, что глобальный сегмент ишемии головного мозга продемонстрирует самый быстрый среднегодовой темп роста в 8,1% в период с 2026 по 2033 год, что обусловлено ростом численности пожилого населения и увеличением распространенности системных цереброваскулярных осложнений. Глобальная ишемия головного мозга, поражающая обширные области мозга, часто требует сложных терапевтических подходов и непрерывного мониторинга, что стимулирует внедрение передовых методов лечения в стационарных условиях. Рост также обусловлен увеличением исследований в области нейропротекторных препаратов и реабилитационных технологий. На развивающихся рынках с улучшающейся инфраструктурой здравоохранения наблюдается повышенный спрос на комплексное лечение глобальной ишемии головного мозга. Телемедицина и решения для дистанционного мониторинга дополнительно способствуют росту их использования как в городских, так и в полугородских районах.

- По лечению

В зависимости от метода лечения рынок ишемии головного мозга сегментируется на ангиопластику, бета-блокаторы, ингибиторы ангиотензинпревращающего фермента (АПФ) и другие. Сегмент ангиопластики доминировал на рынке с долей 41,5% в 2025 году, что объясняется его доказанной эффективностью в восстановлении кровотока у пациентов с ишемическим инсультом. Ангиопластика широко применяется в больницах и специализированных нейроинтервенционных центрах благодаря своей минимально инвазивной природе и высокой эффективности в случаях очаговой ишемии. Ее доминирование дополнительно поддерживается растущими инвестициями в катетерные технологии и квалифицированными нейроинтервенционистами. Больницы предпочитают ангиопластику для быстрого вмешательства при острых ишемических событиях, а ее интеграция с решениями для визуализации на основе искусственного интеллекта улучшает результаты лечения пациентов. Процедура также набирает популярность благодаря клиническим рекомендациям, подчеркивающим необходимость ранней реперфузионной терапии для подходящих пациентов.

Ожидается, что сегмент ингибиторов АПФ продемонстрирует самый быстрый среднегодовой темп роста в 9,2% в период с 2026 по 2033 год, что обусловлено их профилактическим потенциалом в снижении частоты повторных ишемических событий. Ингибиторы АПФ все чаще назначаются в сочетании с другими сердечно-сосудистыми препаратами для лечения гипертонии и предотвращения дальнейших цереброваскулярных осложнений. Повышение осведомленности о профилактической помощи и стратегиях амбулаторного лечения способствует росту сегмента. Фармацевтические инновации и доступность дженериков также делают ингибиторы АПФ более доступными на развитых и развивающихся рынках. Кроме того, их роль в нейропротекции и реабилитации после инсульта получает все большее клиническое признание, что способствует более быстрому внедрению.

- Конечным пользователем

В зависимости от конечного пользователя рынок лечения ишемии головного мозга сегментируется на больницы и клиники, научно-исследовательские и академические институты и другие учреждения. Сегмент больниц и клиник доминировал на рынке с долей 62,5% в 2025 году, что обусловлено большим притоком пациентов с ишемическим инсультом, нуждающихся в неотложной помощи и долгосрочном лечении. Больницы используют передовые методы визуализации, ангиопластические кабинеты и инструменты мониторинга на основе искусственного интеллекта для обеспечения комплексного лечения как очаговой, так и глобальной ишемии головного мозга. Доминирование поддерживается растущими инвестициями в неврологические отделения и отделения по лечению инсульта в развитых регионах. Растущая осведомленность пациентов о необходимости своевременного вмешательства еще больше способствует внедрению данной технологии в больницах. Кроме того, потребность в междисциплинарной помощи, включая реабилитацию и последующее наблюдение, укрепляет спрос со стороны больниц.

Ожидается, что сегмент научно-исследовательских и академических институтов продемонстрирует самый быстрый среднегодовой темп роста в 10,1% в период с 2026 по 2033 год, чему способствуют рост числа клинических испытаний и инициатив в области нейрососудистых исследований. Эти учреждения находятся на переднем крае разработки новых терапевтических средств, диагностических платформ на основе искусственного интеллекта и профилактических стратегий. Увеличение финансирования исследований в области цереброваскулярных заболеваний, особенно в странах с развивающейся экономикой, ускоряет внедрение передовых инструментов и технологий. Сотрудничество между больницами и научно-исследовательскими институтами расширяет практическое применение экспериментальных методов лечения. Растущее внимание к персонализированной медицине и предиктивной аналитике в лечении инсульта также способствует росту сегмента.

Региональный анализ рынка ишемии головного мозга

- Северная Америка доминировала на рынке ишемии головного мозга, занимая наибольшую долю выручки в 38,7% в 2025 году. Это стало возможным благодаря развитой инфраструктуре здравоохранения, широкому внедрению передовых методов диагностической визуализации и сильному присутствию ключевых игроков рынка, разрабатывающих инновационные методы лечения и устройства для борьбы с инсультом.

- В регионе медицинские учреждения уделяют первостепенное внимание своевременной диагностике и лечению ишемических инсультов с использованием передовых методов визуализации, мониторинга с помощью искусственного интеллекта и малоинвазивных процедур, что обеспечивает лучшие результаты лечения пациентов и стимулирует рыночный спрос.

- Широкое распространение этой технологии дополнительно поддерживается значительными расходами на здравоохранение, хорошо зарекомендовавшими себя неврологическими центрами и присутствием ведущих компаний по производству медицинского оборудования и фармацевтических препаратов, что делает Северную Америку ключевым рынком как для больниц, так и для исследовательских институтов, занимающихся лечением ишемии головного мозга.

Анализ рынка ишемии головного мозга в США

В 2025 году рынок лечения ишемии головного мозга в США занял наибольшую долю в Северной Америке – 82%, чему способствовало широкое внедрение передовых технологий нейровизуализации, малоинвазивных вмешательств и диагностических инструментов с использованием искусственного интеллекта. Больницы и специализированные центры лечения инсульта все чаще уделяют приоритетное внимание ранней диагностике и быстрой реперфузионной терапии для улучшения результатов лечения пациентов. Растущая распространенность ишемического инсульта среди стареющего населения в сочетании с повышением осведомленности о симптомах инсульта и профилактической помощи стимулирует спрос. Кроме того, интеграция телемедицины и систем дистанционного мониторинга позволяет своевременно оказывать помощь, что еще больше расширяет рынок. Развитая инфраструктура здравоохранения и высокие инвестиции в НИОКР со стороны ведущих фармацевтических компаний и производителей медицинского оборудования укрепляют доминирование рынка США.

Анализ европейского рынка ишемии головного мозга

Прогнозируется, что европейский рынок лечения ишемии головного мозга будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение распространенности ишемического инсульта, рост численности пожилого населения и правительственные инициативы по повышению осведомленности о цереброваскулярных заболеваниях. Передовые системы здравоохранения и строгие клинические рекомендации по лечению инсульта способствуют внедрению диагностической визуализации и интервенционных методов лечения. Рост также обусловлен увеличением инвестиций в разработку нейропротекторных препаратов и малоинвазивных методов лечения. В регионе наблюдается значительное внедрение методов лечения инсульта в больницах, реабилитационных центрах и научно-исследовательских институтах, при этом лечение инсульта интегрировано как в государственные, так и в частные медицинские учреждения. Улучшение информированности пациентов и внедрение телемедицины также способствуют расширению рынка.

Анализ рынка ишемии головного мозга в Великобритании

Ожидается, что рынок лечения ишемии головного мозга в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение числа случаев ишемического инсульта и рост расходов на здравоохранение. Тенденция к раннему вмешательству и профилактике побуждает больницы и клиники внедрять передовые методы визуализации и лечения. Растущая осведомленность пациентов и лиц, осуществляющих уход, о симптомах инсульта и реабилитации после инсульта стимулирует спрос. Кроме того, государственные инициативы по профилактике инсульта, а также доступность нейропротективных методов лечения и амбулаторных услуг стимулируют рост рынка. Сотрудничество в области исследований между академическими институтами и больницами способствует дальнейшему внедрению инновационных методов лечения.

Анализ рынка ишемии головного мозга в Германии

Ожидается, что рынок лечения ишемии головного мозга в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение заболеваемости цереброваскулярными расстройствами и рост инвестиций в инфраструктуру здравоохранения. Сильный акцент Германии на медицинских инновациях, передовой нейровизуализации и малоинвазивных вмешательствах способствует внедрению эффективных решений по лечению ишемии. Больницы и отделения по лечению инсульта все чаще внедряют диагностические инструменты на основе искусственного интеллекта и системы телемониторинга для улучшения результатов лечения пациентов. Растущее внимание к профилактической неврологии и реабилитации после инсульта также способствует росту рынка. Информационные кампании и страховое покрытие передовых методов лечения также способствуют расширению их применения.

Анализ рынка ишемии головного мозга в Азиатско-Тихоокеанском регионе

Рынок лечения ишемии головного мозга в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами (CAGR 9,5%) в период с 2026 по 2033 год, чему способствуют растущая распространенность ишемического инсульта, увеличение численности пожилого населения и улучшение инфраструктуры здравоохранения в таких странах, как Китай, Япония и Индия. Правительственные инициативы по повышению осведомленности об инсульте, телемедицина в области неврологии и цифровые медицинские решения ускоряют внедрение этих технологий. Рост урбанизации и увеличение располагаемых доходов способствуют доступу к передовым диагностическим и терапевтическим методам. Кроме того, сотрудничество между больницами и научно-исследовательскими институтами в проведении клинических испытаний и разработке инновационных методов лечения стимулирует расширение рынка. Растущая осведомленность о программах раннего вмешательства и реабилитации дополнительно стимулирует спрос в регионе.

Анализ рынка ишемии головного мозга в Японии

Рынок лечения ишемии головного мозга в Японии набирает обороты благодаря старению населения страны, росту распространенности ишемического инсульта и спросу на передовые решения в области здравоохранения. Больницы внедряют методы визуализации с использованием искусственного интеллекта, малоинвазивные вмешательства и телемониторинг для улучшения результатов лечения пациентов. Интеграция цифровых инструментов здравоохранения и программ профилактической помощи способствует росту рынка. Кроме того, кампании по повышению осведомленности населения и инициативы по реабилитации после инсульта поддерживают внедрение этих методов как в стационарных, так и в стационарных условиях. Высокие расходы Японии на здравоохранение и акцент на исследованиях и разработках в области нейропротективной терапии еще больше стимулируют расширение рынка.

Анализ рынка ишемии головного мозга в Индии

В 2025 году рынок лечения ишемии головного мозга в Индии занимал наибольшую долю в Азиатско-Тихоокеанском регионе, что объясняется ростом заболеваемости ишемическим инсультом, быстрой урбанизацией и улучшением доступа к медицинской помощи. Больницы и клиники все чаще инвестируют в передовые методы визуализации, интервенционные процедуры и платформы телемедицины в области неврологии. Государственные инициативы по повышению осведомленности об инсульте и профилактике способствуют внедрению эффективных методов лечения. Расширение среднего класса в Индии и рост осведомленности населения о здоровье еще больше стимулируют спрос. Сотрудничество с международными исследовательскими институтами и доступность экономически эффективных методов лечения повышают доступность и охват лечения. Рынок также стимулируется ростом частных инвестиций в здравоохранение и внедрением диагностических инструментов с использованием искусственного интеллекта.

Доля рынка ишемии головного мозга

В отрасли лечения ишемии головного мозга лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- Medtronic (Ирландия)

- Эбботт (США)

- Siemens Healthineers AG (Германия)

- GE Healthcare (США)

- Biogen Inc. (США)

- Genentech, Inc. (США)

- Bayer AG (Германия)

- Boehringer Ingelheim International GmbH (Германия)

- АстраЗенека (Великобритания)

- Merck & Co., Inc. (США)

- Санофи (Франция)

- Компания Daiichi Sankyo, Limited (Япония)

- Страйкер (США)

- Penumbra, Inc. (США)

- Athersys, Inc. (США)

- NoNO Inc. (США)

- Acticor Biotech (Франция)

- F. Hoffmann La Roche Ltd (Швейцария)

Какие последние тенденции наблюдаются на мировом рынке лечения ишемии головного мозга?

- В декабре 2025 года Министерство здравоохранения Канады разрешило применение препарата TNKase® (тенектеплаза) для лечения острого ишемического инсульта (ОИИ) у взрослых, что стало первым новым разрешенным методом лечения инсульта за почти 27 лет и расширило глобальный доступ к передовой тромболитической терапии.

- В ноябре 2025 года компания Bayer сообщила о положительных результатах III фазы клинических испытаний своего антикоагулянта асундексиана, показавших, что ежедневное лечение значительно снижает риск ишемического инсульта по сравнению с плацебо, что стало важной вехой в разработке методов профилактики инсульта после предыдущих неудач.

- В марте 2025 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило тенектеплазу (TNKase) для лечения острого ишемического инсульта у взрослых, что стало первым новым тромболитическим препаратом, одобренным FDA для этого показания почти за 30 лет, и предложило более быстрый вариант растворения тромба за одну болюсную инъекцию по сравнению с предыдущим стандартом лечения.

- В октябре 2024 года компания Penumbra, Inc. объявила о завершении набора пациентов в клиническое исследование THUNDER IDE, оценивающее передовую технологию вакуумной тромбэктомии с компьютерным управлением и использованием аспирационных трубок Thunderbolt для лечения острого ишемического инсульта. Это важный этап на пути к потенциальной подаче заявки на регистрацию препарата в регулирующие органы.

- В октябре 2024 года агентство Reuters сообщило о новом носимом реабилитационном устройстве, разработанном для того, чтобы помочь людям, перенесшим инсульт, восстановить двигательный контроль, подчеркнув инновации в неврологической реабилитации после инсульта, направленные на улучшение долгосрочных функциональных результатов.

- В феврале 2024 года компании Lumosa Therapeutics и CHI Memorial начали клиническое исследование фазы 2b препарата LT3001 (внутривенный одатролтид) для лечения острого ишемического инсульта. Это новая терапия, сочетающая в себе тромборастворяющее и нейропротекторное действие, разработанная для продления терапевтического окна до 24 часов после появления симптомов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.