Global Brake Friction Market

Размер рынка в млрд долларов США

CAGR :

%

USD

13.24 Billion

USD

15.90 Billion

2025

2033

USD

13.24 Billion

USD

15.90 Billion

2025

2033

| 2026 –2033 | |

| USD 13.24 Billion | |

| USD 15.90 Billion | |

| % | |

|

Глобальная сегментация рынка тормозного трения по типу продукции (тормозные колодки, тормозные накладки и тормозная обувь) Материал (металлические, керамические и композитные / другие), Тип транспортного средства (пассажирские транспортные средства и коммерческие транспортные средства), Канал (OEM и послепродажный рынок) - отраслевые тенденции и прогноз до 2033 года

Что такое глобальное торможениеРазмер рынка и темпы роста?

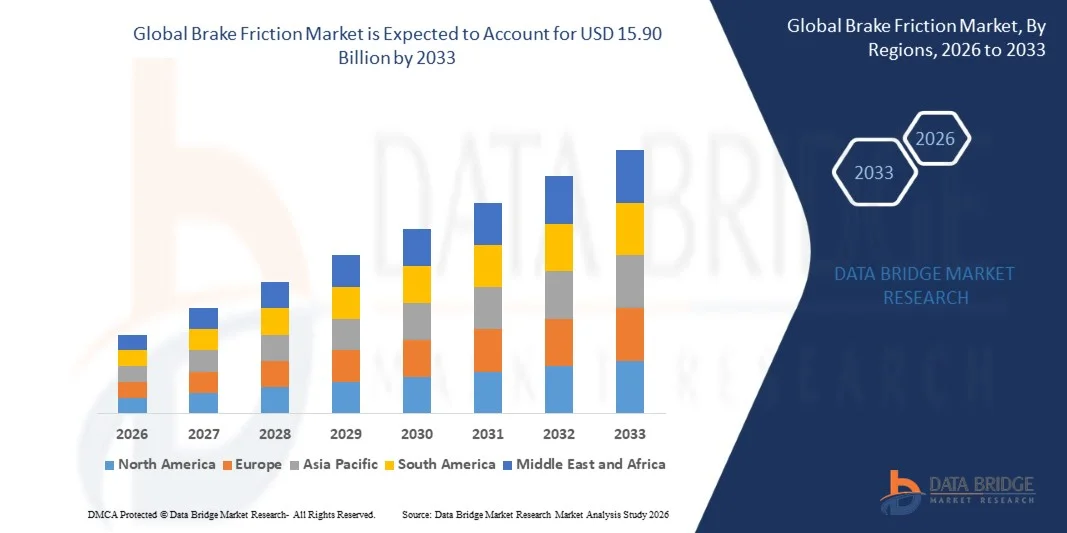

- Объем мирового рынка тормозных трений был оценен в13,24 млрд долларов в 2025 годуОжидается, что он достигнет15,90 млрд долларов к 2033 году, вCAGR 2,31%в течение прогнозируемого периода

- Увеличение производства транспортных средств во всем мире, растущий спрос на передовые тормозные системы в пассажирских и коммерческих транспортных средствах, растущий акцент на правилах безопасности транспортных средств и растущее внедрение высокоэффективных фрикционных материалов, таких как керамические и полуметаллические соединения, являются одними из основных, а также жизненно важных факторов, которые будут способствовать росту рынка трения тормозов.

Каковы основные выводы рынка тормозного трения?

- Растущий спрос на долговечные и высокопроизводительные тормозные компоненты в сегментах автомобильных запчастей и OEM-производителей наряду с увеличением размера парка транспортных средств в развивающихся странах будет способствовать дальнейшему созданию значительных возможностей, которые приведут к росту рынка трения тормозов.

- Колебания цен на сырье, экологические нормы, связанные с составом тормозного материала, и появление более длительных технологий торможения, которые снижают частоту замены, будут, таким образом, выступать в качестве сдерживающих факторов для роста рынка тормозного трения.

- Азиатско-Тихоокеанский регион доминировал на рынке трения тормозов с долей выручки 43,2% в 2025 году, чему способствовало крупномасштабное производство автомобилей, расширение владения транспортными средствами и сильный рост производства автомобильных компонентов в таких странах, как Китай, Япония, Индия и Южная Корея.

- Ожидается, что в Северной Америке будет зарегистрирован самый быстрый CAGR в 6,1% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий торможения, сильным ростом производства электромобилей и растущим спросом на автомобильные запчасти в Соединенных Штатах и Канаде.

- Сегмент тормозных колодок доминировал на рынке с долей 52,6% в 2025 году, в первую очередь из-за их широкого использования в современных пассажирских транспортных средствах и легких коммерческих транспортных средствах, оснащенных дисковыми тормозными системами.

Область охвата и сегментация рынка трения тормозов

| Атрибуты | Тормозной ключ тренияОбзор рынка |

| Сегменты покрыты |

|

| Страны, охваченные | Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

| Ключевые игроки рынка |

|

| Рыночные возможности |

|

| Информационные наборы данных с добавленной стоимостью | В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, анализ демографии, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Каковы основные тенденции на рынке тормозного трения?

"Увеличение перехода на экологически чистые и высокопроизводительные фрикционные материалы"

- Рынок трения тормозов становится свидетелем растущего внедрения экологически чистых и высокоэффективных материалов трения, предназначенных для повышения эффективности торможения, сокращения выбросов и соблюдения строгих экологических норм.

- Производители все чаще разрабатывают передовые керамические, полуметаллические и неасбестовые органические (НАО) тормозные материалы, которые обеспечивают повышенную термостойкость, снижение шума, снижение тормозной пыли и повышенную долговечность.

- Растущий спрос на легкие автомобильные компоненты и высокопроизводительные тормозные системы в пассажирских и коммерческих транспортных средствах стимулирует инновации в передовых технологиях фрикционных материалов.

- Например, такие компании, как Brembo, Continental, Akebono Brake Industry и Robert Bosch, внедряют передовые продукты трения тормозов с улучшенной термической стабильностью, уменьшенным износом и улучшенной производительностью остановки.

- Повышение внимания к безопасности транспортных средств, оптимизации производительности и соблюдению нормативных требований ускоряет переход к материалам трения следующего поколения и передовым технологиям тормозной системы.

- Поскольку стандарты производительности транспортных средств и экологические нормы продолжают развиваться, решения Brake Friction будут по-прежнему иметь решающее значение для повышения эффективности торможения, безопасности и устойчивости в автомобильной промышленности.

Каковы основные драйверы рынка тормозного трения?

- Рост мирового производства автомобилей и растущий спрос на надежные тормозные системы в пассажирских и коммерческих транспортных средствах являются основными факторами роста рынка тормозного трения.

- Например, в 2025 году ведущие производители, такие как Brembo, Continental AG и Akebono, расширили свои портфели тормозных компонентов с помощью передовых фрикционных материалов, предназначенных для повышения долговечности, термостойкости и эффективности торможения.

- Растущее внедрение электромобилей, гибридных транспортных средств и передовых систем помощи водителю (ADAS) повышает спрос на высокоэффективные компоненты трения тормозов.

- Достижения в технологиях фрикционных материалов, включая соединения на керамической основе и низкометаллические тормозные колодки, улучшили эффективность торможения, снизили уровень шума и продлили срок службы компонентов

- Повышение стандартов безопасности транспортных средств и нормативных мандатов, связанных с эффективностью торможения и выбросами в окружающую среду, создают высокий спрос на передовые продукты трения тормозов.

- Ожидается, что благодаря росту производства автомобилей, расширению автопарков и увеличению послепродажного спроса на заменяющие тормозные компоненты рынок тормозного трения будет наблюдать устойчивый долгосрочный рост.

Какой фактор препятствует росту рынка тормозного трения?

- Колебания цен на сырье, включая сталь, медь и специализированные фрикционные соединения, могут существенно повлиять на производственные затраты компонентов трения тормозов.

- Например, в течение 2024-2025 годов волатильность мировых цен на металлы и перебои в цепочке поставок увеличили производственные расходы для нескольких поставщиков тормозных компонентов.

- Жесткие экологические правила, ограничивающие использование меди и других материалов в тормозных колодках, требуют от производителей инвестировать в новые составы фрикционных материалов и разработку продукта.

- Повышение долговечности современных тормозных систем и более длительные циклы замены могут снизить частоту послепродажного спроса на тормозные компоненты.

- Растущее внедрение систем рекуперативного торможения в электромобилях также снижает использование механических тормозов, создавая долгосрочные проблемы спроса на традиционные продукты трения тормозов.

- Для решения этих проблем компании сосредоточены на разработке экологически чистых фрикционных материалов, повышении эффективности производства и инвестировании в передовые технологии торможения для укрепления конкурентоспособности на мировом рынке.

Как сегментируется рынок тормозного трения?

Рынок сегментирован на основеТип продукта, материал, тип транспортного средства и канал.

• По типу продукции

На основе типа продукта рынок трения тормозов сегментирован на тормозные колодки, тормозные накладки и тормозную обувь. Сегмент тормозных колодок доминировал на рынке с долей 52,6% в 2025 году, в первую очередь из-за их широкого использования в современных пассажирских транспортных средствах и легких коммерческих транспортных средствах, оснащенных дисковыми тормозными системами. Тормозные колодки обеспечивают улучшенную эффективность торможения, лучшее рассеивание тепла и повышенную мощность остановки по сравнению с традиционными тормозными компонентами. Их относительно простая замена и частые циклы технического обслуживания также способствуют высокому спросу как в сегментах OEM, так и на вторичном рынке. С ростом производства легковых автомобилей и растущим акцентом на безопасность транспортных средств производители продолжают внедрять передовые материалы тормозных колодок, предназначенные для снижения шума, вибрации и тормозной пыли, одновременно повышая долговечность и эффективность.

Сегмент тормозных навесов, как ожидается, будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на тяжелые коммерческие транспортные средства, автобусы и промышленные транспортные системы, которые в значительной степени полагаются на барабанные тормозные системы для надежной остановки.

• По материалам

На основе материала рынок трения тормозов сегментирован на металлические, керамические и композиты / другие. Сегмент Metallic доминировал на рынке с долей 46,8% в 2025 году, чему способствовали его превосходная теплостойкость, долговечность и сильные тормозные характеристики в сложных условиях вождения. Металлические тормозные фрикционные материалы широко используются в коммерческих транспортных средствах, эксплуатационных транспортных средствах и тяжелых условиях эксплуатации, где важна высокая термостойкость и постоянная тормозная способность. Эти материалы обеспечивают отличные характеристики теплопередачи, позволяя тормозным системам поддерживать производительность даже в условиях непрерывного или тяжелого торможения. Кроме того, их долгий срок службы и надежность делают их предпочтительным выбором для тяжелых транспортных и промышленных применений.

Ожидается, что сегмент Ceramic будет расти самыми быстрыми темпами с 2026 по 2033 год, что обусловлено растущим спросом на более тихие тормозные системы, снижением тормозной пыли, улучшением комфорта автомобиля и растущим внедрением керамических тормозных колодок в премиальных и электрических транспортных средствах.

• Тип транспортного средства

В зависимости от типа транспортного средства рынок трения тормозов сегментирован на пассажирские и коммерческие транспортные средства. Сегмент пассажирских автомобилей доминировал на рынке с долей 61,4% в 2025 году, что обусловлено большим глобальным производством и продажами легковых автомобилей, а также быстрым ростом владения транспортными средствами в странах с развивающейся экономикой. Увеличение потребительского спроса на безопасные, надежные и высокопроизводительные тормозные системы побуждает автопроизводителей интегрировать передовые компоненты трения тормозов в пассажирские транспортные средства. Кроме того, растущее внедрение электромобилей, гибридных транспортных средств и передовых систем помощи водителю (ADAS) увеличивает спрос на высококачественные тормозные компоненты, способные поддерживать повышенные требования к безопасности и производительности.

Ожидается, что сегмент коммерческих автомобилей будет расти самыми быстрыми темпами с 2026 по 2033 год, чему способствуют расширение логистических сетей, увеличение грузовых перевозок и рост спроса на грузовые автомобили и автобусы большой грузоподъемности на мировых рынках.

• Канал

На основе канала рынок трения тормозов сегментирован на OEM и Aftermarket. Сегмент Aftermarket доминировал на рынке с долей 56,2% в 2025 году, в основном из-за частых циклов замены тормозных компонентов, таких как подушки, обувь и подкладки. Тормозные фрикционные изделия испытывают значительный износ во время эксплуатации транспортного средства, что делает периодическую замену необходимой для поддержания эффективности торможения и безопасности транспортного средства. Растущий глобальный парк транспортных средств, увеличение возраста транспортных средств и растущие требования к техническому обслуживанию значительно повышают спрос в автомобильном секторе послепродажного обслуживания. Кроме того, важную роль в стимулировании спроса на замену тормозных компонентов играют независимые сервисные центры и автосервисы.

Ожидается, что сегмент OEM будет расти самыми быстрыми темпами с 2026 по 2033 год, чему будет способствовать рост мирового производства автомобилей, внедрение передовых технологий торможения и растущий спрос на высокоэффективные тормозные компоненты в новых автомобилях.

В каком регионе находится наибольшая доля рынка тормозного трения?

- Азиатско-Тихоокеанский регион доминировал на рынке трения тормозов с долей выручки 43,2% в 2025 году, чему способствовало крупномасштабное производство автомобилей, расширение владения транспортными средствами и сильный рост производства автомобильных компонентов в таких странах, как Китай, Япония, Индия и Южная Корея. В регионе расположены некоторые из крупнейших в мире автомобильных производственных центров, что создает высокий спрос на тормозные колодки, тормозные накладки и тормозную обувь как для OEM, так и для послепродажного применения. Растущая урбанизация, растущее население среднего класса и увеличение продаж транспортных средств еще больше укрепляют рыночный спрос на передовые тормозные компоненты в регионе.

- Ведущие производители автомобильных компонентов в Азиатско-Тихоокеанском регионе вкладывают значительные средства в передовые технологии фрикционных материалов, включая керамические и неасбестовые органические материалы, для повышения эффективности торможения и соблюдения ужесточения правил охраны окружающей среды и безопасности. Постоянное расширение автомобильных производственных мощностей и растущее внедрение электромобилей еще больше способствуют росту регионального рынка.

- Сильная производственная инфраструктура, экономически эффективные производственные возможности и увеличение инвестиций в автомобильные инновации еще больше укрепляют лидерство Азиатско-Тихоокеанского региона на мировом рынке тормозного трения.

Китайский рынок тормозного трения

Китай является крупнейшим участником рынка тормозного трения в Азиатско-Тихоокеанском регионе из-за его огромных производственных мощностей и сильного внутреннего спроса на транспортные средства. Страна является домом для многочисленных производителей автомобильных и автомобильных компонентов, которые производят компоненты трения тормозов для внутреннего потребления и экспортных рынков. Растущий спрос на пассажирские транспортные средства, быстрое расширение производства электромобилей и все большее внимание к технологиям безопасности транспортных средств способствуют внедрению передовых материалов для трения тормозов. Кроме того, сильная государственная поддержка отечественного автомобилестроения и технологических инноваций продолжает укреплять рост рынка трения тормозов в Китае.

Японский рынок тормозного трения Insight

Япония демонстрирует устойчивый рост на рынке тормозного трения, поддерживаемый ее хорошо зарекомендовавшей себя автомобильной промышленностью и сильным технологическим опытом в производстве автомобильных компонентов. Японские производители сосредоточены на производстве высококачественных материалов для трения тормозов, которые обеспечивают превосходную долговечность, низкий уровень шума и повышенную эффективность торможения. Растущий спрос на гибридные транспортные средства, электромобили и передовые системы помощи водителю (ADAS) побуждает производителей разрабатывать передовые тормозные компоненты, отвечающие современным стандартам безопасности. Непрерывные инновации и сильные экспортные возможности еще больше укрепляют позиции Японии как основного участника регионального рынка.

Индия Brake Friction Market Insight

Индия становится важным центром роста на рынке тормозного трения, что обусловлено ростом производства автомобилей, увеличением владения транспортными средствами и расширением отечественного автомобильного производства. Растущее население страны среднего класса и растущий спрос на пассажирские и коммерческие транспортные средства подпитывают потребность в надежных тормозных компонентах. Правительственные инициативы, поддерживающие производство автомобилей и местное производство, поощряют производителей тормозных компонентов расширять свои производственные мощности. Кроме того, растущий сектор автомобильного послепродажного обслуживания создает значительный спрос на замену тормозных колодок, тормозной обуви и тормозных накладок по всей стране.

Южная Корея Brake Friction Market Insight

Южная Корея вносит значительный вклад в региональный рынок тормозного трения из-за присутствия крупных производителей автомобилей и сильных цепочек поставок автомобильных компонентов. Передовые производственные возможности страны и акцент на высокопроизводительных автомобильных компонентах способствуют внедрению технологически передовых материалов для трения тормозов. Быстрый рост электромобилей, гибридных транспортных средств и решений для мобильности следующего поколения также увеличивает спрос на эффективные и долговечные тормозные системы. Непрерывные инновации в технологиях фрикционных материалов и сильное ориентированное на экспорт автомобильное производство еще больше поддерживают рост рынка в Южной Корее.

Рынок тормозного трения Северной Америки

Ожидается, что в Северной Америке будет зарегистрирован самый быстрый CAGR в 6,1% с 2026 по 2033 год, что обусловлено растущим внедрением передовых технологий торможения, сильным ростом производства электромобилей и растущим спросом на автомобильные запчасти в Соединенных Штатах и Канаде. Повышение внимания к правилам безопасности транспортных средств и политике контроля выбросов стимулирует разработку экологически чистых материалов для трения тормозов, таких как тормозные колодки без меди. Кроме того, присутствие ведущих производителей автомобильных компонентов и значительные инвестиции в исследования и разработки стимулируют инновации в тормозных системах по всему региону.

Обзор рынка тормозного трения США

США представляют собой крупнейший рынок в Северной Америке из-за большого автомобильного парка и сильного спроса на заменяющие тормозные компоненты. Повышение осведомленности потребителей о техническом обслуживании и безопасности транспортных средств стимулирует спрос на высококачественные продукты для трения тормозов в сегменте вторичного рынка. Быстрое внедрение электромобилей и передовых систем безопасности также побуждает производителей разрабатывать высокоэффективные тормозные решения, способные поддерживать современные технологии транспортных средств. Присутствие крупных автопроизводителей и поставщиков комплектующих еще больше укрепляет рост рынка страны.

Канада Brake Friction Market Insight

Канада вносит значительный вклад в региональный рынок тормозного трения из-за стабильного спроса на автомобили и сильных послепродажных продаж компонентов транспортных средств. Жесткие климатические условия в стране также способствуют более высокому износу тормозных компонентов, создавая постоянный спрос на сменные тормозные колодки и накладки. Растущее внедрение передовых технологий безопасности и растущее владение транспортными средствами еще больше способствуют росту рынка. Кроме того, прочные торговые отношения с Соединенными Штатами и интеграция в североамериканскую цепочку поставок автомобилей продолжают стимулировать спрос на продукты для трения тормозов в Канаде.

Каковы основные компании на рынке тормозного трения?

Индустрия трения тормозов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- ABS Friction (Польша)

- Aisin Seiki Co., Ltd. (Япония)

- Akebono Brake Industry Co., Ltd. (Япония)

- Bendix Commercial Vehicle Systems LLC (США)

- Brembo S.p.A. (Италия)

- Continental AG (Германия)

- Delphi Technologies (Великобритания)

- Federal-Mogul LLC (США)

- FTE Automotive Group (Германия)

- ITT Inc. (США)

- Japan Brake Industrial Co., Ltd. (Япония)

- Macas Automotive (Индия)

- Masu Brakes Pvt. Ltd. (Индия)

- Nisshinbo Holdings Inc. (Япония)

- Robert Bosch GmbH (Германия)

Каковы последние события на мировом рынке тормозного трения?

- В феврале 2026 года DRiV объявила о расширении своего портфеля тормозных колодок без меди Ferodo Premier для коммерческих автомобилей с новыми передовыми составами, которые устраняют медь при сохранении оригинальных стандартов производительности оборудования, наряду с высокопроизводительным красным покрытием, которое повышает начальное трение торможения и повышает эффективность, долговечность и безопасность торможения при одновременном снижении загрязнения окружающей среды, тем самым укрепляя позиции компании в экологически чистом сегменте трения тормозов.

- В ноябре 2025 года Momentum USA представила новую линейку тормозных колодок EPS Friction, специально разработанных для европейского рынка и распространяемых исключительно New World Friction, предлагая расширенное покрытие для легковых автомобилей различных европейских брендов и моделей транспортных средств, что значительно повышает доступность продукта и возможности роста на региональном автомобильном вторичном рынке.

- В сентябре 2025 года Friction Один из них создал новое производственное предприятие в Хуаресе, Мексика, направленное на расширение производства и региональных поставок фрикционных изделий в Северной Америке посредством передовых операций по производству тормозных колодок и дисков, с заводом, предназначенным для работы с использованием автоматизации и передовых систем контроля качества для повышения скорости производства, согласованности и общей эффективности производства, тем самым поддерживая стратегию расширения регионального рынка компании.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.