Global Building Thermal Insulation Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

26.14 Billion

USD

39.80 Billion

2024

2032

USD

26.14 Billion

USD

39.80 Billion

2024

2032

| 2025 –2032 | |

| USD 26.14 Billion | |

| USD 39.80 Billion | |

| % | |

|

Глобальный рынок теплоизоляционных материалов для зданий по типу материала (каменная вата, стекловата, пенопласт и другие), типу здания (жилое здание, нежилое здание), применению (изоляция крыш, стен, полов), диапазону температур (от -160°C до -50°C, от -49°C до 0°C, от -1°C до 100°C и от 101°C до 650°C) - тенденции отрасли и прогноз до 2032 г.

Размер рынка строительных теплоизоляционных материалов

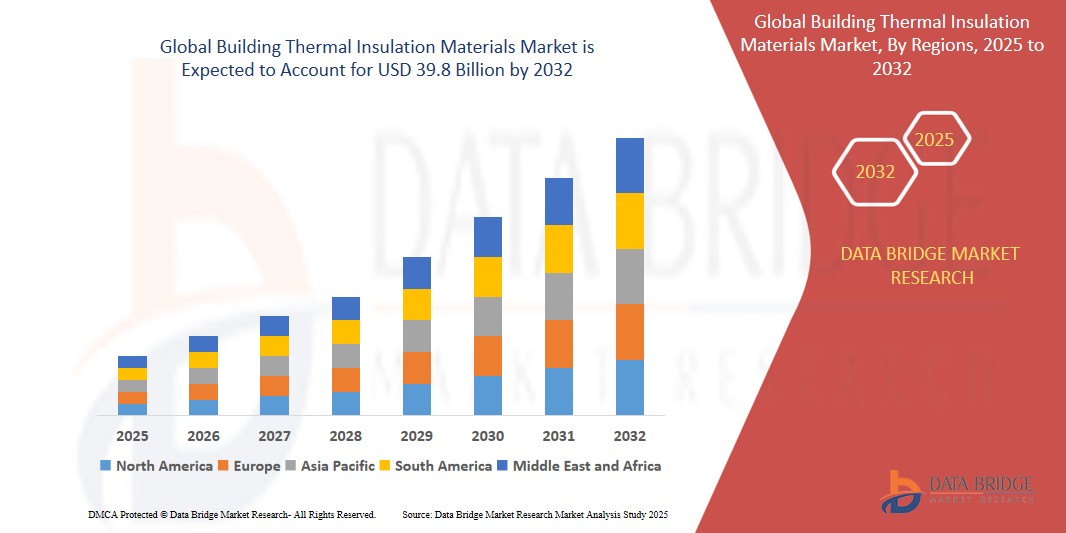

- Объем мирового рынка теплоизоляционных материалов для зданий оценивался в 26,14 млрд долларов США в 2024 году и, как ожидается, достигнет 39,8 млрд долларов США к 2032 году при среднегодовом темпе роста 6,1% в течение прогнозируемого периода .

- Рынок теплоизоляционных материалов для зданий демонстрирует устойчивый рост, обусловленный растущим спросом на энергоэффективные строительные решения в жилых, коммерческих и промышленных секторах. Эти материалы играют важную роль в снижении теплопередачи, повышении экономии энергии и повышении комфорта для жильцов в зданиях, что соответствует глобальным целям энергосбережения.

- Кроме того, растущий акцент на устойчивых методах строительства и строгих строительных нормах, направленных на сокращение выбросов углерода, стимулирует расширение рынка. Рост урбанизации, развитие инфраструктуры в странах с развивающейся экономикой и достижения в области экологически чистых и высокоэффективных технологий изоляции, как ожидается, будут и дальше поддерживать рост рынка. Инновации в таких материалах, как аэрогели, вакуумные изоляционные панели и изоляция на биологической основе, открывают новые возможности и улучшают тепловые характеристики в различных областях применения

Анализ рынка строительных теплоизоляционных материалов

- Теплоизоляционные материалы для зданий все чаще используются в жилых, коммерческих и промышленных секторах из-за их эффективности в снижении потребления энергии, повышении комфорта в помещении и соблюдении строгих норм энергоэффективности. Эти материалы вносят значительный вклад в устойчивое строительство, минимизируя теплопередачу и снижая энергетические потребности, связанные с HVAC

- Растущий глобальный акцент на сертификации зеленого строительства, углеродной нейтральности и экологически ответственном строительстве ускоряет спрос на современные изоляционные материалы, включая минеральную вату, пенополиуретан, вспененный полистирол (EPS) и экологически чистые альтернативы на биологической основе. Строители и застройщики отдают приоритет решениям, которые предлагают тепловые характеристики, огнестойкость и контроль влажности

- Северная Америка доминирует на рынке строительных теплоизоляционных материалов с наибольшей долей выручки в 38,01% в 2024 году, что обусловлено установленными нормативными стандартами, такими как LEED и Международный кодекс энергосбережения (IECC), а также значительными инвестициями в проекты по энергоэффективной модернизации в США и Канаде.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в прогнозируемый период, чему будут способствовать быстрая урбанизация, рост жилищного строительства и правительственные инициативы по продвижению энергоэффективной инфраструктуры в таких странах, как Китай, Индия, Южная Корея и страны Юго-Восточной Азии.

- Среди типов материалов минеральная вата занимает значительную долю рынка в 44,6% в 2024 году благодаря своим превосходным тепло- и звукоизоляционным свойствам, негорючести и широкой применимости как в новом строительстве, так и при реконструкции. Однако спрос на биоматериалы и перерабатываемые изоляционные материалы быстро растет, отражая переход строительной отрасли к устойчивым и циклическим методам экономики

Область применения отчета и сегментация рынка строительных теплоизоляционных материалов

|

Атрибуты |

Основные сведения о рынке строительных теплоизоляционных материалов |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу.

|

Тенденции рынка строительных теплоизоляционных материалов

« Технологические достижения и устойчивые инновации в области теплоизоляционных решений »

- Важной и растущей тенденцией на мировом рынке теплоизоляционных материалов для зданий является интеграция передовых материаловедческих разработок и устойчивых инноваций для повышения тепловой эффективности, снижения воздействия на окружающую среду и соответствия все более строгим стандартам энергоэффективности в строительном секторе.

- Ведущие компании, такие как Saint-Gobain, Owens Corning и BASF, инвестируют в разработку изоляционных материалов нового поколения, включая аэрогели, вакуумные изоляционные панели и материалы с фазовым переходом, которые обеспечивают превосходные характеристики при более тонких профилях и способствуют достижению целей строительства зданий с нулевым потреблением энергии.

- В отрасли наблюдается переход к экологически чистым, перерабатываемым и биоматериалам для изоляции, таким как конопля, целлюлоза и овечья шерсть, которые снижают выбросы углерода, поддерживают принципы экономики замкнутого цикла и соответствуют глобальным инициативам в области зеленого строительства.

- Цифровизация в строительстве, например информационное моделирование зданий (BIM), улучшает планирование, установку и управление жизненным циклом изоляционных материалов, обеспечивая оптимальную интеграцию и производительность по всей оболочке конструкции.

- Растет спрос на многофункциональные системы изоляции, которые сочетают в себе тепловое сопротивление с такими свойствами, как огнестойкость, звукоизоляция и контроль влажности, особенно в высокоэффективных зданиях и проектах пассивных домов.

- Эта тенденция к технологически продвинутым, устойчивым и многофункциональным решениям по изоляции меняет ландшафт рынка. Компании, сосредоточенные на НИОКР, зеленых инновациях и соблюдении нормативных требований, готовы извлечь выгоду из новых возможностей как на рынках нового строительства, так и на рынках модернизации

Динамика рынка строительных теплоизоляционных материалов

Водитель

«Растущий спрос на энергоэффективность, устойчивое строительство и передовые технологии изоляции»

- Растущее внимание во всем мире к сокращению потребления энергии, минимизации выбросов углерода и повышению эффективности зданий является основным фактором, стимулирующим рынок теплоизоляционных материалов для зданий. Теплоизоляция играет важную роль в достижении этих целей, повышая энергоэффективность и снижая потребность в отоплении и охлаждении в жилых, коммерческих и промышленных зданиях.

- Например, в феврале 2025 года Kingspan Group выпустила новую линейку сверхтонких вакуумных изоляционных панелей, предназначенных для проектов городского жилья с ограниченным пространством, которые обеспечивают превосходные значения R и соответствуют растущему спросу на компактные, высокоэффективные изоляционные решения в современной архитектуре.

- Растущие нормативные требования и строительные нормы, такие как Международный кодекс энергосбережения (IECC), Европейская директива по энергоэффективности зданий (EPBD) и Китайские стандарты оценки экологичности зданий, вынуждают застройщиков интегрировать высококачественные изоляционные материалы как в новые конструкции, так и в проекты модернизации.

- Достижения в области технологий изоляции, включая изоляторы на основе нанотехнологий, отражающие тепловые барьеры и материалы с изменяющейся фазой, позволяют улучшить терморегуляцию, огнестойкость и долговечность, а также способствуют достижению долгосрочных целей в области устойчивого развития.

- Растущая потребность в прочных и адаптивных к климату ограждающих конструкциях зданий, особенно в регионах, сталкивающихся с экстремальными температурами и быстрой урбанизацией, обусловливает необходимость внедрения инновационных систем изоляции, адаптированных к различным условиям окружающей среды.

- Такое сочетание требований энергоэффективности, экологических норм и технологических инноваций ускоряет глобальный рост рынка теплоизоляционных материалов для зданий, при этом Азиатско-Тихоокеанский регион, Латинская Америка и Ближний Восток становятся регионами с высоким потенциалом благодаря развитию инфраструктуры, поддерживающим политическим рамкам и растущей осведомленности о методах зеленого строительства.

Сдержанность/Вызов

« Высокие затраты на установку и нормативные барьеры, препятствующие внедрению на рынок »

- Высокие первоначальные капиталовложения, необходимые для установки и интеграции современных систем теплоизоляции, остаются основным сдерживающим фактором на рынке теплоизоляционных материалов для зданий. Такие материалы, как вакуумные изоляционные панели, аэрогели и утеплители с фазовым переходом, хотя и предлагают превосходные характеристики, значительно дороже обычных альтернатив, таких как стекловолокно и EPS, что ограничивает их применение в проектах, чувствительных к стоимости

- Например, внедрение высокоэффективной изоляции в крупных коммерческих или промышленных зданиях часто требует сложных процедур модернизации, структурных изменений и специализированной рабочей силы, что увеличивает общую стоимость проекта и сдерживает широкое внедрение, особенно в развивающихся странах.

- Строгие нормативные и сертификационные требования, связанные с пожарной безопасностью, тепловыми характеристиками и воздействием на окружающую среду, такие как стандарты ASTM, ISO и EN, требуют тщательного тестирования, обеспечения качества и документации на продукцию. Это может замедлить время выхода на рынок и увеличить расходы на соответствие для производителей, особенно малых и средних предприятий

- Отсутствие гармонизированных глобальных строительных норм и стандартов изоляции создает дополнительную проблему для многонациональных компаний, поскольку необходимость ориентироваться в разнообразных нормативных условиях в разных странах усложняет стандартизацию продукции, логистику и масштабируемость.

- Нестабильность цен на сырье, например, на нефтехимические производные для пенополиуретанов или минеральные ресурсы для каменной ваты, усиливает финансовую неопределенность и влияет на стратегии ценообразования, особенно на фоне сбоев в глобальных цепочках поставок, инфляционных тенденций и геополитической нестабильности.

- На некоторых развивающихся рынках ограниченная осведомленность о долгосрочной экономии средств и экологических преимуществах теплоизоляции в сочетании с нехваткой квалифицированных установщиков и ограниченным соблюдением энергетических норм продолжают ограничивать проникновение на рынок.

- Преодоление этих ограничений потребует более широкой политической поддержки, увеличения государственно-частных инвестиций в технологии устойчивого строительства, стратегий сокращения затрат за счет экономии масштаба и образовательных инициатив для продвижения передового опыта в области проектирования энергоэффективных зданий.

Объем рынка строительных теплоизоляционных материалов

- По типу материала

По типу материала рынок теплоизоляционных материалов для зданий сегментируется на каменную вату, стекловату, пенопласт и другие.

Сегмент пенопласта доминирует на рынке с самой большой долей выручки в 28,4% в 2024 году, благодаря его широкому использованию в жилищном, коммерческом и промышленном строительстве для энергоэффективной теплоизоляции. Этот тип материала, включающий в себя вспененный полистирол (EPS), экструдированный полистирол (XPS) и полиуретановую пену, пользуется большой популярностью из-за его низкой теплопроводности, легкой структуры и влагостойкости. Эти свойства делают пенопласт идеальным для различных применений, включая стены, крыши и полы, особенно в регионах с экстремальными перепадами температур

- По типу здания

В зависимости от типа здания рынок теплоизоляционных материалов для зданий сегментируется на жилые здания и нежилые здания.

Сегмент жилых зданий доминирует на рынке с наибольшей долей выручки в 28,4% в 2024 году, что обусловлено растущим спросом на энергоэффективное жилье и растущим внедрением строительных норм, требующих теплоизоляции в новых конструкциях. Этот сегмент выигрывает от быстрой урбанизации, растущей осведомленности домовладельцев об экономии энергии и государственных стимулов, способствующих устойчивому развитию жилья. Изоляционные материалы широко используются в стенах, крышах и полах домов для снижения расходов на отопление и охлаждение, повышения комфорта в помещении и снижения углеродного следа

- По применению

По области применения рынок теплоизоляционных материалов для зданий сегментируется на кровельную изоляцию, стеновую изоляцию, половую изоляцию.

Сегмент изоляции стен доминирует на рынке с самой большой долей выручки в 28,4% в 2024 году, благодаря своей критической роли в снижении теплопередачи, повышении энергоэффективности зданий и обеспечении теплового комфорта как в жилых, так и в коммерческих зданиях. Материалы для изоляции стен широко используются в наружных и внутренних стеновых конструкциях для минимизации потерь энергии за счет проводимости и конвекции, особенно в регионах с экстремальными климатическими условиями

- По типу материала

По температурному диапазону рынок строительных теплоизоляционных материалов сегментируется на (-160°C до -50°C), (-49°C до 0°C), (-1°C до 100°C) и (101°C до 650°C).

Сегмент (-1°C до 100°C) доминирует на рынке с наибольшей долей выручки в 28,4% в 2024 году, благодаря его широкой применимости в стандартных сценариях изоляции зданий, включая жилые, коммерческие и легкие промышленные конструкции. Этот температурный диапазон охватывает типичные внутренние и внешние условия, что делает его идеальным для широко используемых изоляционных применений, таких как полости стен, чердаки и установки под полом

Региональный анализ рынка строительных теплоизоляционных материалов

- Северная Америка доминирует на рынке теплоизоляционных материалов для зданий с наибольшей долей выручки в 39,01% в 2024 году, что обусловлено высоким спросом в строительном, промышленном и коммерческом секторах. Регион выигрывает от передовых строительных норм, растущего внимания к энергоэффективности и растущих инвестиций в устойчивые строительные материалы. Высокая осведомленность о методах зеленого строительства и нормативных стимулах, поддерживающих энергосбережение, еще больше подстегивают рост рынка

- Ведущие производители в Северной Америке внедряют инновации с экологически чистыми и высокоэффективными изоляционными решениями, такими как каменная вата, пенопласт и стекловата, направленные на сокращение выбросов углерода и повышение энергоэффективности зданий. Тенденция к модернизации старых зданий для соответствия более строгим стандартам тепловых характеристик также способствует расширению рынка

Обзор рынка строительных теплоизоляционных материалов в США

Рынок теплоизоляционных материалов для зданий США захватил самую большую долю выручки в 81% в Северной Америке в 2024 году, чему способствовали строгие федеральные и государственные энергетические кодексы, рост строительной активности и стимулы для устойчивых строительных материалов. Внедрение высокоэффективной изоляции как в новых жилых, так и в коммерческих проектах ускоряется, чему способствуют растущие государственные и частные инвестиции в зеленую инфраструктуру

Обзор рынка строительных теплоизоляционных материалов в Европе

Ожидается, что рынок теплоизоляционных материалов для зданий в Европе будет стабильно расти в течение прогнозируемого периода, поддерживаемого строгими нормами энергоэффективности и стремлением ЕС к нулевым выбросам углерода в зданиях. Сильный акцент региона на устойчивость, переработку и принципы круговой экономики стимулируют спрос на перерабатываемые и экологически чистые изоляционные материалы. Такие страны, как Германия, Великобритания и Франция, лидируют с инициативами, продвигающими низкоуглеродные строительные технологии

Обзор рынка теплоизоляционных материалов для зданий в Великобритании

Ожидается, что рынок теплоизоляционных материалов для зданий в Великобритании зарегистрирует заметный среднегодовой темп роста, подпитываемый правительственными программами зеленого строительства, расширяющимся городским развитием и растущей деятельностью по модернизации, направленной на энергосбережение. Лидерство страны в области устойчивой архитектуры и инноваций в технологии изоляции поддерживают эту траекторию роста

Обзор рынка теплоизоляционных материалов для строительства в Германии

Рынок Германии должен значительно расшириться, подкрепленный его инженерным совершенством и приверженностью экологическим стандартам. Спрос на передовые решения по теплоизоляции растет как в промышленном, так и в жилом секторе, с акцентом на материалы, предлагающие превосходную огнестойкость и долговечность, такие как каменная вата и стекловата

Обзор рынка теплоизоляционных материалов для зданий в Азиатско-Тихоокеанском регионе

Азиатско-Тихоокеанский рынок теплоизоляционных материалов для зданий готов зарегистрировать самый быстрый среднегодовой темп роста в 24% с 2025 по 2032 год, обусловленный быстрой урбанизацией, промышленным ростом и правительственными инициативами по продвижению энергоэффективных зданий. Такие страны, как Китай, Индия, Япония и Южная Корея, все чаще внедряют инновационные изоляционные материалы для удовлетворения растущего спроса со стороны жилых, коммерческих и инфраструктурных проектов

Обзор рынка теплоизоляционных материалов для строительства в Японии

Рынок Японии набирает обороты из-за сильного интереса потребителей к энергосбережению, растущего строительства экологичных зданий и технологических достижений в области изоляционных материалов, подходящих для сейсмических и климатических условий. Инновации в области легких, высокоэффективных изоляционных материалов поддерживают рост как в секторе нового строительства, так и в секторе реконструкции

Обзор рынка строительных теплоизоляционных материалов в Китае

Китай обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году, чему способствовала агрессивная государственная политика, нацеленная на углеродную нейтральность, расширение городской инфраструктуры и повышение осведомленности потребителей об энергоэффективности. Значительные инвестиции в технологии зеленого строительства и сотрудничество с мировыми производителями изоляционных материалов ускоряют проникновение на рынок

Доля рынка строительных теплоизоляционных материалов

Лидерами отрасли интеллектуальных замков являются в основном известные компании, в том числе:

- Saint-Gobain SA (Франция)

- BASF SE (Германия)

- Оуэнс Корнинг (США)

- Kingspan Group plc (Ирландия)

- Rockwool International A/S (Дания)

- Корпорация Johns Manville (США)

- Knauf Insulation (Германия)

- Группа компаний Recticel (Бельгия)

- Корпорация Huntsman (США)

- Корпорация GAF Materials (США)

- URSA Insulation SA (Испания)

- Корпорация Atlas Roofing (США)

- Cellofoam North America Inc. (США)

- Beijing New Building Material Group Co., Ltd. (Китай)

- Fletcher Building Limited (Новая Зеландия)

- Paroc Group Oy (Финляндия)

Последние разработки на мировом рынке строительных теплоизоляционных материалов

- В апреле 2025 года компания Owens Corning запустила новую линейку экологичных изоляционных продуктов из каменной ваты с улучшенными тепловыми характеристиками и повышенной огнестойкостью. Эти материалы разработаны для поддержки строгих энергетических норм и сертификации зеленого строительства в жилых и коммерческих проектах по всему миру

- В марте 2025 года Kingspan Group представила усовершенствованные вакуумные изоляционные панели (VIP) с ультратонкими профилями для модернизации, предлагающие превосходные изоляционные характеристики при минимизации требований к пространству. Новые панели предназначены для проектов городской реконструкции, где пространство ограничено

- В феврале 2025 года компания Saint-Gobain расширила производственные мощности по производству стекловатной изоляции на своих европейских производственных предприятиях, чтобы удовлетворить растущий спрос, обусловленный более строгими нормами энергоэффективности Европейского союза. Расширение включает инвестиции в автоматизацию и устойчивые производственные процессы

- В январе 2025 года компания Dow Inc. представила новую линейку изоляционных материалов из биопластиковой пены, которые сочетают высокие значения R с улучшенными экологическими характеристиками. Эти продукты нацелены на растущий рынок экологически чистых строительных материалов и подходят как для жилых, так и для нежилых зданий.

- В январе 2025 года компания Rockwool International начала сотрудничать с ведущим органом по сертификации экологичных зданий с целью разработки инновационных решений по изоляции из каменной ваты, оптимизированных для зданий с нулевым потреблением энергии. Сотрудничество направлено на максимизацию экономии энергии при обеспечении возможности вторичной переработки и минимального воздействия на окружающую среду.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.