Global Cable Assembly Market

Размер рынка в млрд долларов США

CAGR :

%

USD

178.90 Billion

USD

265.22 Billion

2024

2032

USD

178.90 Billion

USD

265.22 Billion

2024

2032

| 2025 –2032 | |

| USD 178.90 Billion | |

| USD 265.22 Billion | |

| % | |

|

Сегментация мирового рынка кабельных сборок по типу кабеля (медные кабельные сборки, оптоволоконные кабельные сборки, радиочастотные кабельные сборки, формованные кабельные сборки, дискретные кабельные сборки), области применения (автомобилестроение и транспорт, ИТ и телекоммуникации, промышленность, аэрокосмическая и оборонная промышленность, здравоохранение), экранированию (экранированные, неэкранированные), типу сборки (сборка по индивидуальному заказу, предварительная сборка) — тенденции отрасли и прогноз до 2032 года

Размер рынка кабельных сборок

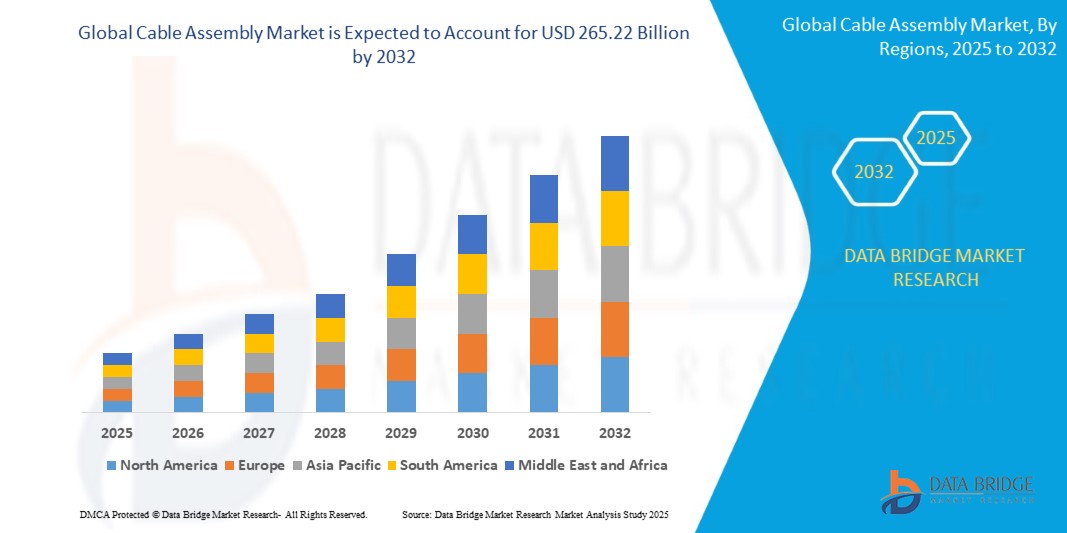

- Объем мирового рынка кабельных сборок в 2024 году оценивался в 178,90 млрд долларов США , а к 2032 году , как ожидается, он достигнет 265,22 млрд долларов США при среднегодовом темпе роста 5,8% в течение прогнозируемого периода.

- Рост мирового рынка кабельных сборок обусловлен растущим спросом на высокоскоростную передачу данных, обусловленным расширением сетей 5G, электрификацией автомобилей, промышленной автоматизацией и потребительской электроникой.

Анализ рынка кабельных сборок

- Мировой рынок кабельных сборок переживает стремительный рост, поскольку такие отрасли, как телекоммуникации, автомобилестроение, промышленная автоматизация, здравоохранение, аэрокосмическая и оборонная промышленность, а также производство потребительской электроники, отдают приоритет высокоскоростной передаче данных, надежному подключению и эксплуатационной эффективности. Расширение внедрения передовых технологий, таких как 5G, Интернет вещей, искусственный интеллект, а также растущая тенденция к миниатюризации и модульности электронных устройств, сделали кабельные сборки критически важными компонентами для различных применений.

- Основным фактором роста рынка является развитие технологий и материаловедения. Инновации в области оптоволокна, высокоскоростных медных кабелей и специализированных разъемов обеспечивают более высокую скорость передачи данных, снижение электромагнитных помех и повышение надежности. По мере повышения эффективности этих решений и их способности справляться со сложными системными требованиями их внедрение ускоряется в различных сегментах конечных пользователей.

- Растущий спрос на электрификацию и цифровизацию в различных отраслях меняет ситуацию. В автомобильном секторе стремительный рост популярности электромобилей (ЭМ) и современных систем помощи водителю (ADAS) обуславливает необходимость в прочных, высоковольтных и лёгких кабельных сборках для подключения аккумуляторных батарей, датчиков и информационно-развлекательных систем. Телекоммуникации в значительной степени зависят от развёртывания сетей 5G и расширения центров обработки данных, что требует использования высокопроизводительных оптоволоконных и медных кабельных сборок. Промышленная автоматизация и робототехника используют специализированные кабельные сборки для точного управления и передачи данных в суровых условиях. Поставщики медицинских услуг всё чаще используют высокопроизводительные кабельные сборки для современных медицинских приборов, систем визуализации и мониторинга состояния пациентов.

- Военные и оборонные организации также внедряют прочные и высоконадежные кабельные сборки для авионики, систем связи и критически важного оборудования, работающего в сложных условиях. Интеграция интеллектуальных датчиков и возможностей Интернета вещей обеспечивает обратную связь и аналитику данных в режиме реального времени, тем самым повышая производительность и безопасность в различных приложениях.

- Несмотря на сильную динамику, рынок сталкивается с трудностями. К ним относятся колебания цен на сырье (особенно на медь и пластик), растущая сложность проектирования миниатюрных и индивидуальных кабельных сборок (что приводит к росту производственных затрат и увеличению сроков поставки), а также распространение контрафактной продукции, что может повлиять на производительность и безопасность. Кроме того, сбои в цепочке поставок и отсутствие стандартизированных показателей эффективности в некоторых нишевых областях могут замедлить внедрение.

- Тем не менее, перспективы остаются весьма многообещающими. Ожидается, что рост инвестиций в цифровую инфраструктуру, увеличение финансирования передовых производственных процессов и государственные инициативы, продвигающие «умные города» и возобновляемую энергетику, откроют значительные возможности. По мере развития технологических возможностей и повышения доступности рынок кабельных сборок готов к устойчивому росту в ближайшие годы.

Объем отчета и сегментация рынка кабельных сборок

|

Атрибуты |

Обзор рынка кабельных сборок |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кабельных сборок

Интеграция интеллектуальных технологий

- Интеграция интеллектуальных технологий в кабельные сборки знаменует собой существенный прогресс в роли этих компонентов в различных отраслях. Традиционно используемые для базовой передачи сигналов и электроэнергии, кабельные сборки теперь становятся активными инструментами интеллектуальных систем, обеспечивая бесперебойную передачу данных между встроенными датчиками, блоками управления и облачными платформами. Этот сдвиг имеет решающее значение для умных носимых устройств, где скорость отклика, адаптивность и обратная связь в режиме реального времени имеют решающее значение.

- Одно из наиболее значимых применений интеллектуальных кабельных сборок — носимые экзоскелеты. Эти устройства используют данные о движении в режиме реального времени и биометрические данные для предоставления пользователям адаптивной помощи в здравоохранении, промышленности и военном деле. Кабельные сборки разработаны для передачи данных от датчиков, встроенных в текстильные изделия, суставы или модули, соединяющие компоненты, которые интерпретируют движения пользователя и запускают вспомогательные действия. Результатом является более плавный и отзывчивый пользовательский опыт, который повышает мобильность, снижает утомляемость и повышает безопасность.

- Машинное обучение играет всё более важную роль в функционировании кабельных сборок в этих системах. Передавая большие объёмы пользовательских данных на процессоры или в облачные сервисы, эти сборки способствуют разработке предиктивных моделей. Эти модели способны предугадывать потребности пользователей, например, потребность в усиленной поддержке при выполнении физически напряжённых задач, и соответствующим образом корректировать работу носимых устройств. Такая предиктивная поддержка особенно полезна в реабилитационных и промышленных приложениях, где состояние пользователя динамически меняется.

- Объединение датчиков — ещё одно ключевое достижение, поддерживаемое интеллектуальными кабельными сборками. Объединяя датчики различных типов (например, движения, давления, температуры, ЭМГ), кабельные сборки помогают консолидировать и передавать синхронизированные потоки данных. Это обеспечивает более точное принятие решений и более быстрое время отклика системы. Например, в экзоскелетах эта возможность гарантирует, что поддержка будет не только предоставляться в режиме реального времени, но и будет высокоточной и адаптированной к физическому состоянию пользователя.

- Более того, развитие экосистем на базе Интернета вещей повысило важность кабельных сборок, которые могут интегрироваться с облачными и периферийными вычислительными платформами. Эти интеллектуальные сборки обеспечивают непрерывный мониторинг производительности, удалённую диагностику и обновление программного обеспечения, делая носимые устройства более удобными в обслуживании и масштабируемыми. Например, в децентрализованных медицинских учреждениях врачи по-прежнему могут контролировать и направлять пациентов, использующих носимые устройства для реабилитации дома, через облачные платформы, поддерживаемые этими сборками.

Динамика рынка кабельных сборок

Водитель

Растущий спрос на высокоскоростную передачу данных

- Одним из важнейших факторов роста мирового рынка кабельных сборок является растущий спрос на высокоскоростную передачу данных. В условиях цифровой трансформации практически всех секторов, от телекоммуникаций и облачных вычислений до промышленной автоматизации и здравоохранения, потребность в быстрой, надежной и высокопроизводительной передаче данных как никогда актуальна.

- Например, внедрение сетей 5G является важным катализатором. 5G обеспечивает сверхнизкую задержку, массовую межмашинную связь и улучшенный мобильный широкополосный доступ, что требует кабельных сборок, способных работать с более высокими частотами и более широкой полосой пропускания. В результате производители всё чаще разрабатывают высокопроизводительные коаксиальные, оптоволоконные и высокоскоростные медные кабельные сборки для удовлетворения технических требований инфраструктуры 5G, базовых станций и систем транзитных соединений.

- В индустрии центров обработки данных, где объём генерируемых и обрабатываемых данных растёт экспоненциально, наблюдается постоянное стремление к ускорению внутренних потоков данных и внешних подключений. Это обуславливает спрос на кабельные сборки с высокой плотностью и низкими потерями, поддерживающие такие стандарты, как USB 4.0, HDMI 2.1, PCIe 5.0 и 100G/400G Ethernet. Кабельные сборки в этой сфере должны обеспечивать целостность сигнала, электромагнитную совместимость (ЭМС) и термостабильность на больших расстояниях и при высоких нагрузках.

- Облачные вычисления, искусственный интеллект (ИИ) и аналитика больших данных ещё больше подпитывают эту тенденцию. Эти технологии требуют передачи больших объёмов данных в режиме реального времени, часто через несколько интерфейсов и платформ. Высокоскоростные кабельные сборки служат критически важными соединителями между серверами, устройствами хранения данных и сетевым оборудованием, обеспечивая бесперебойную передачу данных с минимальными помехами и потерями.

- В потребительской электронике потребность в более быстрой передаче данных очевидна в связи с разработкой дисплеев высокой чёткости, игровых консолей и систем виртуальной реальности (VR). Эти устройства требуют кабельных сборок, способных быстро передавать большие объёмы данных, сохраняя при этом синхронизацию и качество, особенно для видео- и аудиоконтента.

- Более того, отрасли, внедряющие периферийные вычисления и приложения промышленного Интернета вещей (IIoT), также способствуют росту этого спроса. Этим системам требуется высокоскоростное подключение для обработки данных вблизи источника, например, в производственных средах, умных городах и автономных системах. Кабельные сборки, используемые в этих условиях, должны быть не только быстрыми, но и прочными, гибкими и устойчивыми к суровым условиям.

Сдержанность/Вызов

Высокие затраты на настройку и сложные производственные процессы

- Одной из существенных проблем, сдерживающих рост мирового рынка кабельных сборок, является высокая стоимость и сложность, связанные с кастомизацией и производством. Поскольку отрасли требуют всё больше специализированных, миниатюрных и высокопроизводительных кабельных сборок, производители сталкиваются с растущим давлением, связанным с необходимостью предоставлять индивидуальные решения в сжатые сроки и с учётом ограничений по стоимости.

- Индивидуальные кабельные сборки, особенно используемые в таких областях, как аэрокосмическая промышленность, медицинское оборудование, военная промышленность и автомобильная электроника, часто требуют точных спецификаций по размеру, форме, экранированию, разъемам и устойчивости к внешним воздействиям. Соответствие этим требованиям требует использования современных инструментов проектирования, специализированных материалов и высококвалифицированного персонала, что увеличивает производственные затраты и сроки поставки.

- Более того, отсутствие стандартизации в разных отраслях усугубляет проблему. Каждый сектор, а иногда и каждый клиент, требует уникальных конфигураций кабелей, сертификации (например, RoHS, UL, ISO) и протоколов испытаний. Это затрудняет массовое производство и ограничивает экономию за счёт масштаба, особенно для малых и средних производителей.

- Длительный ручной труд при сборке кабелей также остаётся узким местом. Несмотря на растущую автоматизацию во многих отраслях, значительная часть процесса сборки кабелей по-прежнему включает ручную пайку, обжим и проверку, что является трудоёмким и подвержено человеческим ошибкам. В результате становится всё сложнее поддерживать постоянный контроль качества и надёжности, особенно при больших объёмах или сложных заказах.

- Кроме того, сбои в цепочке поставок, особенно нехватка сырья, такого как медь, пластиковая изоляция и специализированные соединители, могут серьёзно повлиять на сроки и стоимость производства. Эти сбои стали более частыми из-за глобальных событий, таких как пандемия COVID-19 и геополитическая напряжённость, что обнажило уязвимость отрасли.

- Подводя итог, можно сказать, что высокая степень кастомизации, трудоёмкие процессы, а также требования к материалам и сертификации создают серьёзные препятствия для масштабируемости и экономической эффективности на рынке кабельных сборок. Решение этих проблем посредством стандартизации, автоматизации и обеспечения устойчивости цепочек поставок будет иметь решающее значение для устойчивого роста рынка.

Объем рынка кабельных сборок

Рынок сегментирован по типу кабеля, применению, экранированию и типу сборки.

- По типу кабеля

Глобальный рынок кабельных сборок, если сегментировать по типу кабеля, включает медные кабельные сборки, оптоволоконные кабельные сборки, радиочастотные кабельные сборки, формованные кабельные сборки и дискретные кабельные сборки, каждая из которых служит для различных применений. Медные кабельные сборки доминируют на рынке благодаря своей доступности, гибкости и широкому использованию в потребительской электронике, автомобильных и промышленных системах. Волоконно-оптические кабельные сборки набирают популярность в высокоскоростных приложениях передачи данных на большие расстояния, таких как телекоммуникации, центры обработки данных и здравоохранение, благодаря своей высокой пропускной способности и низким потерям сигнала. Радиочастотные кабельные сборки необходимы для передачи высокочастотных сигналов в аэрокосмической, военной и беспроводной связи. Формованные кабельные сборки обеспечивают повышенную долговечность и устойчивость к воздействию окружающей среды, что делает их идеальными для жестких промышленных, медицинских и автомобильных приложений. Дискретные кабельные сборки, состоящие из индивидуально терминированных проводов, используются во внутренней проводке машин и бытовой техники, предлагая экономически эффективные и гибкие решения для несложных электрических соединений. Такая разнообразная сегментация типов кабелей позволяет рынку удовлетворять широкий спектр требований к производительности и охране окружающей среды в различных секторах.

- По применению

Глобальный рынок кабельных сборок обслуживает широкий спектр отраслей, с ключевыми сегментами применения, включая автомобилестроение и транспорт, ИТ и телекоммуникации, промышленность, аэрокосмическую и оборонную отрасли, а также здравоохранение. В автомобильном и транспортном секторе кабельные сборки необходимы для современных систем помощи водителю (ADAS), информационно-развлекательных систем, систем питания электромобилей (EV) и общей электропроводки транспортного средства, поддерживая растущую тенденцию к интеллектуальной и электрической мобильности. Сегмент ИТ и телекоммуникаций в значительной степени зависит от высокоскоростных кабельных сборок для центров обработки данных, сетевой инфраструктуры, развертывания 5G и межсерверных соединений, что обусловлено растущим глобальным спросом на данные. В промышленных приложениях кабельные сборки жизненно важны для автоматизации, робототехники, взаимодействия оборудования и систем управления технологическими процессами, особенно в условиях развития Индустрии 4.0 и интеллектуального производства. Аэрокосмическому и оборонному сектору требуются высокопрочные, легкие и устойчивые к электромагнитным помехам кабельные сборки для критически важных систем, авионики, спутников и сетей связи в экстремальных условиях. Между тем, в здравоохранении специализированные кабельные сборки используются в системах диагностической визуализации, хирургических инструментах, системах мониторинга пациентов и носимых медицинских устройствах, где биосовместимость, точность и надёжность имеют первостепенное значение. Этот разнообразный спектр применения отражает важнейшую роль рынка кабельных сборок в обеспечении связи, питания и производительности в рамках современных технологий и инфраструктуры.

- По экранированию

Мировой рынок кабельных сборок сегментирован по типу экранирования на экранированные и неэкранированные, каждая из которых отвечает определенным требованиям к производительности и условиям окружающей среды. Экранированные кабельные сборки разработаны с защитными слоями, такими как фольга или оплетка, для минимизации электромагнитных (EMI) и радиочастотных (RFI) помех, что делает их незаменимыми в средах с высоким уровнем шума, таких как промышленная автоматика, аэрокосмическая промышленность, медицинское оборудование и телекоммуникации. Эти кабели обеспечивают целостность данных и четкость сигнала в критически важных приложениях. С другой стороны, неэкранированные кабельные сборки легче, гибче и экономичнее, подходя для сред с низким уровнем помех, таких как офисная электроника, базовые бытовые устройства и внутренние системы электропроводки. В то время как экранированные кабели обеспечивают более высокую производительность в сложных условиях, неэкранированные кабели остаются популярными в менее сложных, ограниченных по пространству или бюджетных приложениях, предлагая сбалансированный спектр применения в различных отраслях.

- По типу сборки

Мировой рынок кабельных сборок, в зависимости от типа сборки, сегментирован на индивидуально собранные и предварительно собранные кабельные сборки, каждая из которых удовлетворяет различным отраслевым потребностям и моделям производства. Индивидуально собранные кабельные сборки изготавливаются в соответствии с конкретными требованиями заказчика по длине, разъемам, экранированию и защите окружающей среды. Они широко используются в специализированных приложениях, таких как аэрокосмическая промышленность, медицинское оборудование, промышленная автоматика и оборонные системы, где производительность, точность и совместимость имеют решающее значение. Эти сборки обеспечивают гибкость и точную посадку, но, как правило, требуют более высоких затрат и более длительного срока производства. В отличие от этого, предварительно собранные кабельные сборки стандартизированы и производятся массово для использования в таких приложениях, как бытовая электроника, автомобильные жгуты проводов и телекоммуникационная инфраструктура. Они предлагают преимущества сокращения времени производства, экономической эффективности и стабильного качества. Растущий спрос на решения с быстрой установкой и готовой к использованию конструкцией стимулирует внедрение предварительно собранных кабелей, в то время как потребность в индивидуальных высокопроизводительных решениях продолжает поддерживать спрос на индивидуальные сборки в высокотехнологичных секторах.

Региональный анализ рынка кабельных сборок

- Северная Америка является ключевым рынком кабельных сборок, что обусловлено высоким спросом в аэрокосмической и оборонной промышленности, медицинских технологиях, телекоммуникациях и инфраструктуре центров обработки данных. Соединенные Штаты лидируют в регионе, обладая передовыми возможностями в области НИОКР и ранним внедрением передовых технологий, таких как искусственный интеллект, 5G и Интернет вещей. В регионе уделяется большое внимание изготовлению кабельных сборок на заказ для критически важных приложений, особенно в секторах, требующих высокой надежности и соответствия строгим стандартам безопасности. Кроме того, росту рынка в регионе способствует рост инвестиций в электромобили и интеллектуальное производство.

- Европейский рынок кабельных сборок представляет собой зрелый, но в то же время развивающийся рынок, где высокий спрос обусловлен хорошо зарекомендовавшими себя секторами автомобилестроения, аэрокосмической промышленности и промышленной автоматизации. Такие страны, как Германия, Великобритания и Франция, находятся в авангарде инноваций, особенно в области электромобилей и интеграции возобновляемых источников энергии, требующих сложных кабельных решений. Строгая нормативно-правовая база в Европе также стимулирует спрос на высококачественные, соответствующие требованиям кабельные сборки для медицинских, транспортных и оборонных применений. Продолжающийся переход к Индустрии 4.0 и интеллектуальной инфраструктуре дополнительно способствует расширению рынка в регионе.

- Азиатско-Тихоокеанский регион занимает наибольшую долю на мировом рынке кабельных сборок благодаря своей развитой экосистеме производства электроники, расширяющейся промышленной базе и быстрому развитию инфраструктуры. Такие страны, как Китай, Япония, Южная Корея и Индия, вносят значительный вклад, при этом Китай является мировым центром производства кабельных сборок благодаря низкой себестоимости производства и высоким объёмам производства. В регионе также наблюдается быстрый рост в автомобильной промышленности, потребительской электронике, телекоммуникациях (особенно 5G) и промышленной автоматизации, что способствует устойчивому спросу на высокопроизводительные кабельные сборки. Государственные инициативы, поддерживающие развитие «умных городов» и электромобилей (ЭМ), дополнительно стимулируют рынок в этом регионе.

- Латинская Америка — развивающийся рынок кабельных сборок с растущими возможностями в телекоммуникационном, автомобильном и энергетическом секторах, особенно в таких странах, как Бразилия и Мексика. Расширение сетей 4G/5G, рост электрификации транспорта, а также развитие интеллектуальных сетей и промышленной автоматизации постепенно стимулируют спрос. Однако рынок сталкивается с такими проблемами, как ограниченные местные производственные мощности, экономическая нестабильность и зависимость от импорта, что может препятствовать более быстрому росту. Тем не менее, ожидается, что иностранные инвестиции и развитие инфраструктуры будут способствовать долгосрочному прогрессу.

- В регионе Ближнего Востока и Африки наблюдается устойчивый рост рынка кабельных сборок, обусловленный, главным образом, развитием инфраструктуры, нефтегазовыми проектами и ростом инвестиций в телекоммуникации в таких странах, как ОАЭ, Саудовская Аравия и ЮАР. По мере того, как регион всё активнее внедряет цифровую трансформацию, проекты «умных городов» и инициативы в области возобновляемой энергетики, спрос на надёжные и долговечные кабельные сборки растёт. Хотя текущий объём рынка меньше по сравнению с другими регионами, ожидается, что растущая индустриализация и государственные технологические инициативы создадут возможности для дальнейшего расширения.

Соединенные Штаты

США лидируют на рынке кабельных сборок в Северной Америке благодаря высокому спросу со стороны автомобильной, аэрокосмической, оборонной и телекоммуникационной отраслей. Присутствие крупных производителей и стремление к развитию инфраструктуры высокоскоростной передачи данных и электромобилей (ЭМ) вносят значительный вклад в рост рынка.

Германия

Германия занимает лидирующие позиции на европейском рынке благодаря устойчивому спросу со стороны ведущих мировых автомобильных и промышленных отраслей. Акцент страны на высококачественном машиностроении в сочетании с инновациями в области сенсорных кабелей, оптоволокна и узлов для электромобилей поддерживает высокий спрос.

Китай

Китай доминирует на рынке кабельной продукции Азиатско-Тихоокеанского региона благодаря массовому производству электроники, расширению автомобильного производства и активному развитию сетей 5G и возобновляемых источников энергии. Страна обладает крупной, экономически эффективной производственной базой и постоянными инвестициями в интеллектуальную инфраструктуру.

Индия

Индия — быстрорастущий рынок, чему способствуют инициативы «Сделано в Индии», быстрая индустриализация и расширение телекоммуникационного и автомобильного секторов. Спрос дополнительно поддерживается развитием инфраструктуры, локализацией сборочных производств и ростом популярности электромобилей.

Южная Корея

Рынок Южной Кореи процветает благодаря своему лидерству в области потребительской электроники, автомобильных технологий и решений для высокоскоростной передачи данных. Внедрение миниатюрных высокопроизводительных кабельных сборок в сетях 5G, устройствах Интернета вещей и электромобилях стимулирует инновации и расширение рынка.

Доля рынка кабельных сборок

Глобальную отрасль кабельной сборки возглавляют в основном хорошо зарекомендовавшие себя компании, среди которых:

- TE Connectivity (Шаффхаузен, Швейцария)

- Amphenol Corporation (Уоллингфорд, Коннектикут, США)

- Molex LLC (Лайл, Иллинойс, США)

- Prysmian Group (Милан, Италия)

- Nexans (Париж, Франция)

- Leoni AG (Нюрнберг, Германия)

- Belden Inc. (Сент-Луис, Миссури, США)

- Aptiv Plc (Дублин, Ирландия)

- Sumitomo Electric Industries, Ltd. (Осака, Япония)

- Yazaki Corporation (Токио, Япония)

- Furukawa Electric Co., Ltd. (Токио, Япония)

- Hirose Electric Co., Ltd. (Токио, Япония)

- JST Manufacturing Co., Ltd. (Осака, Япония)

- Carlisle Interconnect Technologies (CIT) (Сент-Огастин, Флорида, США)

- WL Gore & Associates, Inc. (Ньюарк, Делавэр, США)

- Samtec Inc. (Нью-Олбани, Индиана, США)

- Fischer Connectors SA (Сен-Пре, Швейцария)

- Qualtek Electronics (Ментор, Огайо, США)

- Cinch Connectivity Solutions (Уэйсека, Миннесота, США)

- HUBER+SUHNER (Херизау, Швейцария)

- Phoenix Contact (Бломберг, Германия)

- Zetwerk (Бангалор, Индия)

Последние события на мировом рынке кабельных сборок

- В январе 2025 года компания Prysmian Group объявила о планах двойного листинга в Нью-Йорке и будущих приобретениях в США после покупки Encore Wire за 4 миллиарда долларов США с целью укрепления своего присутствия в сегменте кабельной сборки для телекоммуникационных и центров обработки данных.

- В январе 2025 года исследовательская группа представила роботизированную систему сборки жгутов проводов на базе искусственного интеллекта, которая повышает автоматизацию процессов соединения кабелей для промышленных и автомобильных применений, значительно сокращает вмешательство человека и повышает точность.

- В апреле 2024 года компания Cinch Connectivity Solutions выпустила серию высокоплотных разъемов Fibreco MIL-SPEC MT38999, разработанных для экстремальных условий эксплуатации в военных, морских и горнодобывающих операциях, что повышает производительность и надежность кабельных сборок.

- В марте 2024 года компания Technical Cable Applications (TCA) заключила стратегические производственные партнерства в Гвадалахаре, Мексика, с целью повышения эффективности цепочки поставок и снижения затрат на индивидуальные кабельные сборки по всей Северной и Латинской Америке.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА КАБЕЛЬНЫХ СБОРОК

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.7 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.8 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.9 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.10 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 ТЕХНОЛОГИЧЕСКИЕ ТРЕНДЫ

5.2 РЕГУЛЯТОРНЫЙ ЛАНДШАФТ

5.3 Анализ пяти сил Портера

5.4 Анализ пестика

5.5 СРАВНИТЕЛЬНЫЙ АНАЛИЗ КОМПАНИЙ

6 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК, ПО ТИПУ

6.1 ОБЗОР

6.2 ПРЯМОУГОЛЬНЫЙ

6.3 КОАКСИАЛЬНЫЙ

6.3.1 ЖЁСТКАЯ ЛИНИЯ

6.3.2 ИЗЛУЧЕНИЕ

6.3.3 РГ-6

6.3.4 ТРИАКСИАЛЬНЫЙ

6.3.5 ДВОЙНОЙ ОСЕВОЙ

6.3.6 ПОЛУЖЕСТКИЙ

6.3.7 ЖЕСТКАЯ ЛИНИЯ

6.4 МОДУЛЬНЫЙ

6.5 ФФК/ФПК

6.6 ТЕЛЕФОН

6.7 Сборка ленточных кабелей

6.8 МОЩНОСТЬ

6.9 ДАННЫЕ/СИГНАЛ

6.1 ДРУГИЕ

7 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК, ПО ТИПУ КАБЕЛЯ

7.1 ОБЗОР

7.2 МЕДНЫЕ КАБЕЛЬНЫЕ СБОРКИ

7.3 ВОЛОКОННО-ОПТИЧЕСКИЕ КАБЕЛЬНЫЕ СБОРКИ

7.4 АЛЮМИНИЕВЫЕ КАБЕЛЬНЫЕ СБОРКИ

8 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК, ПО ДЛИНЕ КАБЕЛЯ

8.1 ОБЗОР

8.2 КОРОТКИЕ КАБЕЛЬНЫЕ СБОРКИ

8.3 СРЕДНИЕ КАБЕЛЬНЫЕ СБОРКИ

8.4 Длинные кабельные сборки

9 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК ПО ГИБКОСТИ

9.1 ОБЗОР

9.2 ПОЛУГИБКИЙ ТИП

9.3 ГИБКИЙ

9.4 ДРУГИЕ

10 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК ПО НАПРЯЖЕНИЮ

10.1 ОБЗОР

10.2 КАБЕЛЬНЫЕ СБОРКИ НИЗКОГО НАПРЯЖЕНИЯ

10.3 КАБЕЛЬНЫЕ СБОРКИ СРЕДНЕГО НАПРЯЖЕНИЯ

10.4 ВЫСОКОВОЛЬТНЫЕ КАБЕЛЬНЫЕ СБОРКИ

11 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК ПО ТИПУ РАЗЪЕМОВ

11.1 ОБЗОР

11.2 СТАНДАРТНЫЕ РАЗЪЕМЫ

11.2.1 USB (универсальная последовательная шина)

11.2.2 HDMI (МУЛЬТИМЕДИЙНЫЙ ИНТЕРФЕЙС ВЫСОКОЙ ЧЕТКОСТИ)

11.2.3 RJ45

11.2.4 РКА

11.2.5 3.5MM

11.2.6 ДРУГИЕ

11.3 КРУГЛЫЕ СОЕДИНИТЕЛИ

11.4 ПРЯМОУГОЛЬНЫЕ СОЕДИНИТЕЛИ

11.4.1 D-SUB

11.4.2 IDC (РАЗЪЕМЫ СМЕЩЕНИЯ ИЗОЛЯЦИИ)

11.4.3 Печатная плата

11.4.4 ДРУГИЕ

11.5 ВОЛОКОННО-ОПТИЧЕСКИЕ РАЗЪЕМЫ

11.5.1 LC (LUCENT-РАЗЪЕМ)

11.5.2 SC (АБОНЕНТСКИЙ РАЗЪЕМ)

11.5.3 ST (ПРЯМОЙ НАКОНЕЧНИК)

11.5.4 МТП/МПО

11.6 МОЩНОСТЬ

11.6.1 МОЛЕКС

11.6.2 Андерсон Пауэрпол

11.6.3 МЭК

11.7 РЧ-РАЗЪЕМЫ

11.7.1 SMA (СУБМИНИАТЮРНАЯ ВЕРСИЯ A)

11.7.2 BNC (ШТЫК НИЛА-КОНСЕЛЬМАНА)

11.7.3 TNC (РЕЗЬБОВОЙ NEILL–CONCELMAN)

11.7.4 N-ТИП

11.8 ДРУГИЕ

12 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК ПО КАНАЛАМ ПРОДАЖ

12.1 ОБЗОР

12.2 ПРОИЗВОДИТЕЛЬ ОРИГИНАЛЬНОГО ОБОРУДОВАНИЯ (OEM)

12.3 ПОСТАВЩИКИ УСЛУГ ПО ТЕХНИЧЕСКОМУ ОБСЛУЖИВАНИЮ, РЕМОНТУ И ЭКСПЛУАТАЦИИ (ТОиР)

12.4 ДИСТРИБЬЮТОРЫ И РЕСЕЛЛЕРЫ

13 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК ПО ОТРАСЛЯМ

13.1 ОБЗОР

13.2 ИТ и телекоммуникации

13.2.1 ПРЯМОУГОЛЬНЫЙ

13.2.2 КОАКСИАЛЬНЫЙ

13.2.3 МОДУЛЬНЫЙ

13.2.4 ФФК/ФПК

13.2.5 ТЕЛЕФОН

13.2.6 Сборки ленточных кабелей

13.2.7 МОЩНОСТЬ

13.2.8 ДАННЫЕ/СИГНАЛ

13.2.9 ДРУГИЕ

13.3 ПРОМЫШЛЕННЫЙ

13.3.1 ПРЯМОУГОЛЬНЫЙ

13.3.2 КОАКСИАЛЬНЫЙ

13.3.3 МОДУЛЬНЫЙ

13.3.4 FFC/FPC

13.3.5 ТЕЛЕФОН

13.3.6 Сборка ленточных кабелей

13.3.7 МОЩНОСТЬ

13.3.8 ДАННЫЕ/СИГНАЛ

13.3.9 ДРУГИЕ

13.4 АВТОМОБИЛЬНАЯ ПРОМЫШЛЕННОСТЬ

13.4.1 ПРЯМОУГОЛЬНЫЙ

13.4.2 КОАКСИАЛЬНЫЙ

13.4.3 МОДУЛЬНЫЙ

13.4.4 ФФК/ФПК

13.4.5 ТЕЛЕФОН

13.4.6 Сборка ленточных кабелей

13.4.7 МОЩНОСТЬ

13.4.8 ДАННЫЕ/СИГНАЛ

13.4.9 ДРУГИЕ

13.5 БЫТОВАЯ ЭЛЕКТРОНИКА

13.5.1 ПРЯМОУГОЛЬНЫЙ

13.5.2 КОАКСИАЛЬНЫЙ

13.5.3 МОДУЛЬНЫЙ

13.5.4 ФФК/ФПК

13.5.5 ТЕЛЕФОН

13.5.6 Сборка ленточных кабелей

13.5.7 МОЩНОСТЬ

13.5.8 ДАННЫЕ/СИГНАЛ

13.5.9 ДРУГИЕ

13.6 АЭРОКОСМИЧЕСКАЯ И ОБОРОННАЯ ПРОМЫШЛЕННОСТЬ

13.6.1 ПРЯМОУГОЛЬНЫЙ

13.6.2 КОАКСИАЛЬНЫЙ

13.6.3 МОДУЛЬНЫЙ

13.6.4 ФФК/ФПК

13.6.5 ТЕЛЕФОН

13.6.6 Сборка ленточных кабелей

13.6.7 МОЩНОСТЬ

13.6.8 ДАННЫЕ/СИГНАЛ

13.6.9 ДРУГИЕ

13.7 ЭНЕРГЕТИКА И КОММУНАЛЬНЫЕ УСЛУГИ

13.7.1 ПРЯМОУГОЛЬНЫЙ

13.7.2 КОАКСИАЛЬНЫЙ

13.7.3 МОДУЛЬНЫЙ

13.7.4 ФФК/ФПК

13.7.5 ТЕЛЕФОН

13.7.6 Сборка ленточных кабелей

13.7.7 МОЩНОСТЬ

13.7.8 ДАННЫЕ/СИГНАЛ

13.7.9 ДРУГИЕ

13.8 ЗДРАВООХРАНЕНИЕ

13.8.1 ПРЯМОУГОЛЬНЫЙ

13.8.2 КОАКСИАЛЬНЫЙ

13.8.3 МОДУЛЬНЫЙ

13.8.4 ФФК/ФПК

13.8.5 ТЕЛЕФОН

13.8.6 Сборка ленточных кабелей

13.8.7 МОЩНОСТЬ

13.8.8 ДАННЫЕ/СИГНАЛ

13.8.9 ДРУГИЕ

13.9 ДРУГИЕ

14 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК, ПО РЕГИОНАМ

14.1 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

14.2 СЕВЕРНАЯ АМЕРИКА

14.2.1 США

14.2.2 КАНАДА

14.2.3 МЕКСИКА

14.3 ЕВРОПА

14.3.1 ГЕРМАНИЯ

14.3.2 ФРАНЦИЯ

14.3.3 Великобритания

14.3.4 ИТАЛИЯ

14.3.5 ИСПАНИЯ

14.3.6 РОССИЯ

14.3.7 ТУРЦИЯ

14.3.8 БЕЛЬГИЯ

14.3.9 НИДЕРЛАНДЫ

14.3.10 НОРВЕГИЯ

14.3.11 ФИНЛЯНДИЯ

14.3.12 ШВЕЙЦАРИЯ

14.3.13 ДАНИЯ

14.3.14 ШВЕЦИЯ

14.3.15 ПОЛЬША

14.3.16 ОСТАЛЬНАЯ ЕВРОПА

14.4 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

14.4.1 ЯПОНИЯ

14.4.2 КИТАЙ

14.4.3 ЮЖНАЯ КОРЕЯ

14.4.4 ИНДИЯ

14.4.5 АВСТРАЛИЯ

14.4.6 СИНГАПУР

14.4.7 ТАИЛАНД

14.4.8 МАЛАЙЗИЯ

14.4.9 ИНДОНЕЗИЯ

14.4.10 ФИЛИППИНЫ

14.4.11 ТАЙВАНЬ

14.4.12 ВЬЕТНАМ

14.4.13 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

14.5 ЮЖНАЯ АМЕРИКА

14.5.1 БРАЗИЛИЯ

14.5.2 АРГЕНТИНА

14.5.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

14.6 БЛИЖНИЙ ВОСТОК И АФРИКА

14.6.1 ЮЖНАЯ АФРИКА

14.6.2 ЕГИПЕТ

14.6.3 САУДОВСКАЯ АРАВИЯ

14.6.4 ОАЭ

14.6.5 ИЗРАИЛЬ

14.6.6 ОМАН

14.6.7 БАХРЕЙН

14.6.8 КУВЕЙТ

14.6.9 КАТАР

14.6.10 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

15 МИРОВОЙ РЫНОК КАБЕЛЬНОЙ СБОРКИ, КОМПАНИЯ

15.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

15.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

15.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

15.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

15.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

15.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

15.7 РАСШИРЕНИЯ

15.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

15.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

16 МИРОВОЙ РЫНОК КАБЕЛЬНЫХ СБОРОК, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

17 МИРОВОЙ РЫНОК КАБЕЛЬНОЙ СБОРКИ, ПРОФИЛЬ КОМПАНИИ

17.1 TE-СВЯЗЬ

17.1.1 ОБЗОР КОМПАНИИ

17.1.2 АНАЛИЗ ДОХОДОВ

17.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 КОРПОРАЦИЯ АМФЕНОЛ

17.2.1 ОБЗОР КОМПАНИИ

17.2.2 АНАЛИЗ ДОХОДОВ

17.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.3 МОЛЕКС

17.3.1 ОБЗОР КОМПАНИИ

17.3.2 АНАЛИЗ ДОХОДОВ

17.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.4 3М

17.4.1 ОБЗОР КОМПАНИИ

17.4.2 АНАЛИЗ ДОХОДОВ

17.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.5 ГРУППА ЛАПП

17.5.1 ОБЗОР КОМПАНИИ

17.5.2 АНАЛИЗ ДОХОДОВ

17.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.6 КАБЕЛИ ELAND

17.6.1 ОБЗОР КОМПАНИИ

17.6.2 АНАЛИЗ ДОХОДОВ

17.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.7 FLUX CONNECTIVITY INC.

17.7.1 ОБЗОР КОМПАНИИ

17.7.2 АНАЛИЗ ДОХОДОВ

17.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.8 CONEXTIVITY GROUP SA

17.8.1 ОБЗОР КОМПАНИИ

17.8.2 АНАЛИЗ ДОХОДОВ

17.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.9 COMMSCOPE, INC.

17.9.1 ОБЗОР КОМПАНИИ

17.9.2 АНАЛИЗ ДОХОДОВ

17.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.1 РОЗЕНБЕРГЕР ХОЧФРЕКЕНЦТЕХНИК ГМБХ & КО. КГ.

17.10.1 ОБЗОР КОМПАНИИ

17.10.2 АНАЛИЗ ДОХОДОВ

17.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.11 САМТЕК

17.11.1 ОБЗОР КОМПАНИИ

17.11.2 АНАЛИЗ ДОХОДОВ

17.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.12 ТЕХНОЛОГИЧЕСКАЯ ГРУППА HARTING

17.12.1 ОБЗОР КОМПАНИИ

17.12.2 АНАЛИЗ ДОХОДОВ

17.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.13 СМИТС ИНТЕРКОННЕКТ ГРУП ЛИМИТЕД

17.13.1 ОБЗОР КОМПАНИИ

17.13.2 АНАЛИЗ ДОХОДОВ

17.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.14 CARLISLE INTERCONNECT TECHNOLOGIES

17.14.1 ОБЗОР КОМПАНИИ

17.14.2 АНАЛИЗ ДОХОДОВ

17.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.15 WL GORE & ASSOCIATES, INC.

17.15.1 ОБЗОР КОМПАНИИ

17.15.2 АНАЛИЗ ДОХОДОВ

17.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.16 ПРИСМСКАЯ ГРУППА

17.16.1 ОБЗОР КОМПАНИИ

17.16.2 АНАЛИЗ ДОХОДОВ

17.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.17 Нексанс

17.17.1 ОБЗОР КОМПАНИИ

17.17.2 АНАЛИЗ ДОХОДОВ

17.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.18 PANDUIT CORP.

17.18.1 ОБЗОР КОМПАНИИ

17.18.2 АНАЛИЗ ДОХОДОВ

17.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.19 JST MFG. CO.,LTD.

17.19.1 ОБЗОР КОМПАНИИ

17.19.2 АНАЛИЗ ДОХОДОВ

17.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.2 ИНФИНИТ ЭЛЕКТРОНИКС ИНТЕРНЕШНЛ, ИНК.

17.20.1 ОБЗОР КОМПАНИИ

17.20.2 АНАЛИЗ ДОХОДОВ

17.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.21 ИПЭК, ООО

17.21.1 ОБЗОР КОМПАНИИ

17.21.2 АНАЛИЗ ДОХОДОВ

17.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.22 JAPAN AVIATION ELECTRONICS INDUSTRY, LTD.

17.22.1 ОБЗОР КОМПАНИИ

17.22.2 АНАЛИЗ ДОХОДОВ

17.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.23 КОРПОРАЦИЯ ЯЗАКИ

17.23.1 ОБЗОР КОМПАНИИ

17.23.2 АНАЛИЗ ДОХОДОВ

17.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.24 АПТИВ

17.24.1 ОБЗОР КОМПАНИИ

17.24.2 АНАЛИЗ ДОХОДОВ

17.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.25 КОРНИНГ ИНКОРПОРЕЙТЕД

17.25.1 ОБЗОР КОМПАНИИ

17.25.2 АНАЛИЗ ДОХОДОВ

17.25.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.25.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.25.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.26 НКТ А/С

17.26.1 ОБЗОР КОМПАНИИ

17.26.2 АНАЛИЗ ДОХОДОВ

17.26.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.26.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.26.5 ПОСЛЕДНИЕ СОБЫТИЯ

17.27 ЗТТ

17.27.1 ОБЗОР КОМПАНИИ

17.27.2 АНАЛИЗ ДОХОДОВ

17.27.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

17.27.4 ПОРТФЕЛЬ ПРОДУКТОВ

17.27.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ В НАШИХ ИССЛЕДОВАНИЯХ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

18 ЗАКЛЮЧЕНИЕ

19 АНКЕТА

20 СВЯЗАННЫХ ОТЧЕТОВ

21 О РЫНОЧНЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.