Global Camurati Engelmann Disease Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

217.93 Billion

USD

295.96 Billion

2025

2033

USD

217.93 Billion

USD

295.96 Billion

2025

2033

| 2026 –2033 | |

| USD 217.93 Billion | |

| USD 295.96 Billion | |

| % | |

|

Сегментация мирового рынка средств для лечения болезни Камурати-Энгельмана по типу препарата (кортикостероиды, нестероидные противовоспалительные препараты (НПВП), лозартан, анальгетики и бисфосфонаты), лечению (лекарства, хирургия и генная терапия), диагностике (рентгенография, молекулярно-генетическое тестирование и др.), дозировке ( таблетки , инъекции, капсулы и др.), способу введения (местный, внутримышечный, внутривенный, пероральный и др.), конечным пользователям (клиника, больница и др.), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2033 г.

Размер рынка лечения болезни Камурати-Энгельмана

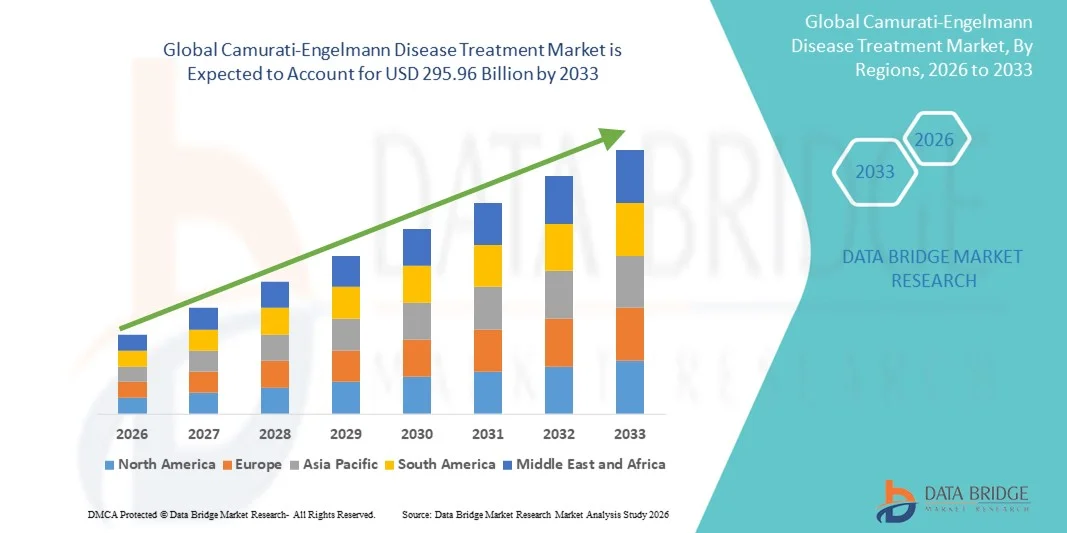

- Объем мирового рынка лечения болезни Камурати-Энгельмана в 2025 году оценивался в 217,93 млрд долларов США и, как ожидается , достигнет 295,96 млрд долларов США к 2033 году при среднегодовом темпе роста 3,90% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен повышением осведомленности о редких генетических заболеваниях, развитием диагностических методов, таких как генетическое тестирование, и растущим вниманием к ранней диагностике болезни Камурати-Энгельманна, что обеспечивает своевременное лечение и контроль. Расширение доступа к специализированным медицинским учреждениям также способствует расширению рынка в развитых и развивающихся регионах.

- Кроме того, растущий спрос на эффективное симптоматическое лечение, включая кортикостероиды, бисфосфонаты, обезболивающие и физиотерапию, способствует внедрению методов лечения болезни Камурати-Энгельмана . Расширение исследований, более глубокое понимание мутаций гена TGFB1 и разработка таргетных методов лечения улучшают клинические результаты. Эти факторы ускоряют внедрение решений для лечения болезни Камурати-Энгельмана, тем самым значительно стимулируя рост отрасли.

Анализ рынка лечения болезни Камурати-Энгельмана

- Лечение болезни Камурати-Энгельмана, включающее такие методы, как кортикостероиды, анальгетики, физиотерапию и новые методы таргетной терапии, приобретает всё большую значимость в клинической практике в связи с ростом осведомлённости о редких заболеваниях костей, повышением доступности генетического тестирования и более ранней диагностикой. Больницы и специализированные клиники внедряют более современные подходы к лечению, чтобы улучшить качество жизни пациентов и замедлить прогрессирование заболевания.

- Растущий спрос на лечение болезни Камурати-Энгельмана обусловлен, прежде всего, достижениями в области молекулярной диагностики, увеличением числа случаев мутаций гена TGFB1, растущей поддержкой пациентов и растущей потребностью в эффективных методах лечения боли и повышения подвижности. Исследования в области прецизионной медицины и долгосрочных методов лечения, изменяющих течение заболевания, ещё больше ускоряют их внедрение в мировых системах здравоохранения.

- Северная Америка доминировала на рынке лечения болезни Камурати-Энгельмана, зафиксировав наибольшую долю выручки в 38,9% в 2025 году благодаря развитой диагностической инфраструктуре, высокой осведомлённости о редких генетических заболеваниях скелета, значительным расходам на здравоохранение и активному научно-исследовательскому сотрудничеству. США лидируют в регионе благодаря широкому доступу к генетическому скринингу, наличию специалистов по орфанным заболеваниям и более активному участию в клинических исследованиях редких дисплазий костей.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке лечения болезни Камурати-Энгельмана в прогнозируемый период. Ожидается, что среднегодовой темп роста составит с 2026 по 2033 год. Рост обусловлен быстрым расширением доступа к медицинской помощи, растущим вниманием к диагностике редких заболеваний, развитием медицинских генетических учреждений и государственными инициативами по улучшению ранней диагностики наследственных заболеваний в таких странах, как Китай, Япония, Индия и Южная Корея.

- Сегмент лекарственных средств занимал самую большую долю рынка в 50,3% в 2025 году, что обусловлено широкой зависимостью от фармакологического лечения, такого как кортикостероиды, НПВП и бисфосфонаты.

Область применения отчета и сегментация рынка лечения болезни Камурати-Энгельмана

|

Атрибуты |

Ключевые данные о рынке лечения болезни Камурати-Энгельмана |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка лечения болезни Камурати-Энгельмана

Растущее внимание к таргетной и мультимодальной терапии

- Значимой тенденцией на мировом рынке лечения болезни Камурати-Энгельмана является растущее применение целевых мультимодальных подходов к лечению, которые сочетают фармакологическую терапию, физиотерапию и поддерживающую терапию для улучшения результатов лечения пациентов.

- Недавние клинические исследования демонстрируют более широкое применение кортикостероидов и интерферона-альфа для контроля прогрессирования заболевания и уменьшения боли в костях, что отражает переход к персонализированной терапии, основанной на фактических данных.

- Например, в 2023 году несколько центров третичной медицинской помощи в Европе внедрили комбинированные схемы лечения кортикостероидами и физиотерапией, что помогло улучшить мобильность пациентов и качество их жизни.

- Медицинские исследования также подчеркивают важность ранней диагностики и превентивного лечения для замедления прогрессирования заболевания и предотвращения осложнений.

- Эта тенденция дополнительно подтверждается растущей доступностью внутривенной терапии гамма-глобулином и сиролимусом в специализированных центрах, что расширяет возможности лечения тяжелых случаев.

- Группы защиты прав пациентов все активнее продвигают информационные кампании и стандартизированные протоколы лечения, что приводит к лучшей приверженности пациентов лечению и улучшению клинических результатов.

- Врачи также объединяют регулярный мониторинг биохимических маркеров и визуализационные исследования для корректировки лечения, что отражает подход к лечению, основанный на данных и ориентированный на пациента.

- Междисциплинарная помощь с участием ревматологов, ортопедов и реабилитационных бригад становится все более распространенной, что улучшает долгосрочное лечение и функциональные результаты.

- Общая тенденция отражает более систематический, научно обоснованный и ориентированный на пациента подход к лечению болезни Камурати-Энгельмана во всем мире, что повышает как клиническую эффективность, так и качество жизни пациентов.

Динамика рынка лечения болезни Камурати-Энгельмана

Водитель

Повышение осведомленности о заболеваниях и рост заболеваемости редкими генетическими заболеваниями

- Растущая осведомленность о болезни Камурати-Энгельмана среди медицинских работников и пациентов является ключевым фактором роста рынка.

- Например, в марте 2024 года Европейское общество детской ревматологии выпустило обновленные рекомендации по диагностике и лечению редких заболеваний костей, включая болезнь Камурати-Энгельмана, способствующие более раннему распознаванию и лечению.

- Достижения в области генетического тестирования и молекулярной диагностики позволили своевременно выявлять мутации, связанные с заболеванием, улучшая прогноз и планирование лечения.

- Пациенты и лица, осуществляющие уход, все чаще ищут специализированные методы лечения и программы поддерживающего ухода, что еще больше стимулирует спрос на рынке.

- Улучшения инфраструктуры здравоохранения в развивающихся регионах также способствуют улучшению доступа к лечению и специализированным центрам.

- Расширение страхового покрытия для лечения редких заболеваний в некоторых странах способствовало внедрению более современных и целенаправленных методов лечения.

- Интеграция междисциплинарных подходов и усовершенствованных методов мониторинга пациентов способствует клиническому внедрению таких методов лечения, как кортикостероиды, интерферон-альфа и сиролимус.

- Ожидается, что увеличение числа клинических испытаний и научных исследований, направленных на изучение агентов, изменяющих течение заболевания, будет способствовать росту за счет предоставления дополнительных вариантов лечения.

- В целом, повышение осведомленности о заболевании, улучшение диагностики и защита интересов пациентов являются ключевыми факторами, стимулирующими рынок лечения болезни Камурати-Энгельмана во всем мире.

Сдержанность/Вызов

Ограниченные возможности лечения и высокая стоимость терапии

- Основным сдерживающим фактором на рынке лечения болезни Камурати-Энгельмана является ограниченная доступность одобренных фармакологических методов лечения, что делает лечение в основном симптоматическим и поддерживающим.

- Например, внутривенный гамма-глобулин и сиролимус доступны только в специализированных центрах, что ограничивает доступность этих препаратов для пациентов в сельских или недостаточно обслуживаемых регионах.

- Высокие затраты на лечение, особенно на долгосрочную терапию, такую как кортикостероиды или интерферон-альфа, создают проблемы с доступностью для пациентов и систем здравоохранения.

- Редкость заболевания также ограничивает проведение крупномасштабных клинических испытаний, что затрудняет разработку новых методов лечения.

Запоздалая диагностика и неправильная постановка диагноза в учреждениях первичной медико-санитарной помощи часто приводят к прогрессированию заболевания до начала эффективного вмешательства, что снижает эффективность лечения. - Устранение побочных эффектов, связанных с кортикостероидами или иммуномодулирующей терапией, является сложной задачей и требует тщательного мониторинга, что усугубляет клиническую сложность.

- Пробелы в страховом покрытии в ряде регионов могут препятствовать своевременному доступу к оптимальной терапии.

- На развивающихся рынках уровень осведомленности и опыта ограничен, что влияет на внедрение лечения и последующий уход.

- Решение этих проблем посредством разработки новых лекарственных препаратов, программ помощи пациентам и глобальных кампаний по повышению осведомленности будет иметь решающее значение для устойчивого роста рынка лечения болезни Камурати-Энгельмана.

Рынок лечения болезни Камурати-Энгельмана

Рынок сегментирован по типу препарата, лечению, диагностике, дозировке, способу введения, конечным пользователям и каналу сбыта.

- По типу препарата

По типу препарата рынок лечения болезни Камурати-Энгельмана сегментируется на кортикостероиды, нестероидные противовоспалительные препараты (НПВП), лозартан, анальгетики и бисфосфонаты. Сегмент кортикостероидов занимал наибольшую долю рынка в 45,7% в 2025 году, что обусловлено их доказанной эффективностью в уменьшении боли в костях, воспаления и прогрессирующего утолщения коркового вещества, связанного с этим заболеванием. Их длительный опыт применения в клинической практике, хорошее знание врачами и быстрое симптоматическое облегчение делают их терапией первой линии. Пациенты часто хорошо переносят пероральные или инъекционные кортикостероиды и предпочитают их благодаря доступным режимам дозирования. Их интеграция в стандартные руководства по лечению заболеваний еще больше усиливает клиническое внедрение. Кортикостероиды остаются широко доступными, экономически эффективными по сравнению с новыми методами лечения и подходят как для детей, так и для взрослых пациентов. Сочетание противовоспалительного эффекта и гибкости дозирования обеспечивает устойчивое доминирование на рынке. Их широкое применение в многопрофильных учреждениях и включение в протоколы долгосрочного лечения обеспечивает постоянный спрос.

Ожидается, что сегмент лозартана будет демонстрировать самый быстрый среднегодовой темп роста на 19,1% в период с 2026 по 2033 год, поскольку появляющиеся данные указывают на его потенциальную роль в регуляции ремоделирования костной ткани и снижении расширения кортикального слоя при болезни Камурати-Энгельмана. Клинические исследования все чаще поддерживают использование лозартана вне инструкции в сочетании со стероидной терапией, что способствует более широкому применению. Его пероральная форма и благоприятный профиль безопасности делают его привлекательным для хронической терапии. Растущая осведомленность врачей и расширение данных исследований укрепляют уверенность в преимуществах лозартана. Способность препарата воздействовать на основную патофизиологию, а не только на симптомы, позиционирует его как перспективное средство для долгосрочного дополнительного лечения. Защита прав пациентов и финансирование исследований редких заболеваний ускоряют инвестиции в схемы лечения на основе лозартана.

- Лечение

На основе лечения рынок лечения болезни Камурати-Энгельмана сегментируется на лекарственную терапию, хирургию и генную терапию. Сегмент лекарственных средств занимал наибольшую долю рынка в 50,3% в 2025 году, что обусловлено широкой зависимостью от фармакологического лечения, такого как кортикостероиды, НПВП и бисфосфонаты. Лекарства обеспечивают неинвазивный и доступный способ лечения хронических симптомов, включая боль в костях и воспаление. Он является предпочтительным для долгосрочной терапии из-за своей относительной безопасности по сравнению с хирургическими вариантами. Врачи часто используют комбинацию препаратов, чтобы адаптировать лечение к тяжести заболевания и потребностям пациента. Наличие нескольких классов препаратов обеспечивает гибкие схемы лечения. Пациенты получают пользу от регулярного амбулаторного наблюдения, а не от госпитализации. Роль лекарств в терапии первой линии и поддерживающей терапии обеспечивает их доминирование в клинической практике.

Прогнозируется, что сегмент генной терапии будет расти самыми быстрыми темпами среднегодового темпа роста в 22,5% в период с 2026 по 2033 год, поскольку достижения молекулярной биологии и технологии вирусных векторов ускоряют разработку методов лечения, направленных на излечение или модификацию заболевания. Генная терапия обещает таргетирование на корневую генетическую мутацию, ответственную за болезнь Камурати-Энгельмана, что может привести к долгосрочной стабилизации или обратному развитию заболевания. Инвестиции со стороны биотехнологических компаний и академических исследовательских лабораторий стремительно растут. Возможность однократного или нечастого применения препарата привлекательна для пациентов и плательщиков. Клинические испытания на ранней стадии и программы сострадательного использования препаратов дополнительно подогревают интерес. По мере повышения безопасности и технологий доставки ожидается расширение внедрения генной терапии в специализированных центрах.

- По диагнозу

На основе диагностики рынок сегментирован на рентгенографию, молекулярно-генетические исследования и другие. Сегмент рентгенографии занял наибольшую долю рынка в 48,9% в 2025 году, во многом благодаря тому, что рентгенография остается наиболее доступным и экономически эффективным методом выявления характерного утолщения костной ткани, периостальной реакции и кортикальной гиперплазии при болезни Камурати-Энгельмана. Врачи используют рентгенографию для первичной диагностики, мониторинга прогрессирования заболевания и оценки ответа на лечение. Эта технология широко распространена в отделениях радиологии по всему миру, в том числе в условиях ограниченных ресурсов. Неинвазивность и низкая доза облучения делают ее пригодной для многократного использования, особенно в педиатрии. Возмещение расходов и стандартизированные протоколы визуализации способствуют ее широкому клиническому внедрению.

Ожидается, что сегмент молекулярно-генетического тестирования будет расти самыми быстрыми темпами среднегодового темпа роста на 20,7% в период с 2026 по 2033 год, что обусловлено расширением использования генетических панелей, нацеленных на TGFB1 и другие связанные с ним гены. Генетическое тестирование обеспечивает точную диагностику, информирует о прогнозе и помогает принимать решения о целенаправленном лечении. По мере снижения стоимости секвенирования и более глубокой интеграции тестирования в клинические процессы врачи всё чаще назначают исследования при подозрении на заболевание. Росту способствуют растущая осведомлённость о корреляциях между генотипом и фенотипом и спрос пациентов на персонализированную терапию. Расширение служб генетического консультирования и центров редких заболеваний дополнительно ускоряет внедрение.

- По дозировке

В зависимости от дозировки рынок сегментирован на таблетки, инъекции, капсулы и другие формы. Сегмент таблеток обеспечил наибольшую долю рынка в 44,5% в 2025 году благодаря предпочтению пациентов к пероральному приему, простоте применения и пригодности таблеток для длительной поддерживающей терапии кортикостероидами, лозартаном, НПВП и бисфосфонатами. Таблетки широко производятся, доступны в различных дозировках и удобны в хранении, что способствует их прочному проникновению на рынок. Они позволяют гибко корректировать дозировку и повышать приверженность лечению, особенно в амбулаторных условиях. Медицинские работники отдают предпочтение таблеткам для лечения хронических заболеваний и последующей терапии.

Ожидается, что сегмент инъекционных препаратов будет демонстрировать самый быстрый среднегодовой темп роста (CAGR) – 18,8% в период с 2026 по 2033 год. Это обусловлено растущим применением внутримышечных или внутривенных кортикостероидов, бисфосфонатов и потенциальных будущих инъекционных препаратов в более тяжёлых или быстро прогрессирующих случаях. Инъекционные препараты обеспечивают быстрое начало действия, точный контроль дозы и критически важны при ограниченной абсорбции при приёме внутрь или при острой необходимости в высоких дозах. Расширение использования инфузионных препаратов в больницах и клиниках способствует их внедрению, особенно при тяжёлых обострениях. Достижения в разработке лекарственных форм и мониторинге безопасности способствуют более широкому применению.

- По способу введения

На основе пути введения рынок сегментирован на местный, внутримышечный, внутривенный, пероральный и другие. Пероральный путь доминировал с наибольшей долей рынка в 46,2% выручки в 2025 году, что обусловлено его удобством, предпочтением пациентов и пригодностью для долгосрочной терапии, такой как кортикостероиды, лозартан и бисфосфонаты. Пероральный прием позволяет проводить самостоятельный прием дома, сводя к минимуму визиты в больницу и улучшая приверженность пациентов. Его совместимость с режимами хронической терапии, гибкие графики дозирования и широкая доступность в аптеках поддерживают сильное проникновение на рынок. Пациенты предпочитают пероральную терапию из-за простоты использования, портативности и меньшего дискомфорта по сравнению с инъекциями. Этот путь широко рекомендуется врачами для поддерживающей терапии и симптоматического лечения. Более того, пероральные формы экономически эффективны, легко хранятся и адаптируются как для детей, так и для взрослых. Системы здравоохранения отдают предпочтение пероральному приему для амбулаторного лечения и долгосрочного мониторинга. Наличие различных дозировок и комбинированных формул еще больше усиливает внедрение.

Ожидается, что внутривенный путь введения будет демонстрировать самый быстрый среднегодовой темп роста на уровне 17,5% в период с 2026 по 2033 год, поскольку внутривенные терапии, включая кортикостероиды, бисфосфонаты и экспериментальные препараты, все чаще используются в тяжелых случаях или для индукционной терапии, требующей пристального наблюдения. Больницы и специализированные клиники расширяют инфузионную инфраструктуру для удовлетворения растущего спроса. Внутривенное введение обеспечивает быстрое начало действия, точное дозирование и эффективную доставку лекарств с ограниченной пероральной абсорбцией. Растущее клиническое внедрение для лечения острых симптомов и сложных случаев стимулирует рост рынка. Улучшенные протоколы, меры безопасности и системы мониторинга пациентов дополнительно поддерживают внедрение. Новые методы лечения, требующие введения в условиях больницы, способствуют быстрому среднегодовому темпу роста. Предпочтение врачей к внутривенной терапии у пациентов в критическом состоянии также усиливает внедрение.

- Конечными пользователями

По конечным пользователям рынок сегментирован на клиники, больницы и прочие. Больницы занимали наибольшую долю рынка – 53,8% – в 2025 году, что обусловлено их способностью оказывать комплексную медицинскую помощь, включая диагностику, хирургию, внутривенную терапию и междисциплинарное ведение. Больницы предоставляют доступ к специализированным услугам, таким как рентгенология, молекулярно-генетические исследования и инфузионная терапия, которые критически важны для пациентов с болезнью Камурати-Энгельмана. Их способность вести тяжёлые случаи, координировать долгосрочный уход и оказывать экстренную помощь укрепляет их доминирующее положение на рынке. Более того, больницы часто участвуют в клинических исследованиях и предоставляют доступ к новым методам лечения, что ещё больше укрепляет их позиции.

Ожидается, что сегмент клиник будет демонстрировать самый быстрый среднегодовой темп роста в 16,9% в период с 2026 по 2033 год, что обусловлено растущим внедрением амбулаторной помощи, последующего наблюдения и моделей лечения на базе местных сообществ. Клиники обеспечивают удобный доступ к плановому мониторингу, выписке рецептов и проведению небольших вмешательств, снижая нагрузку на больницы. Рост числа специализированных клиник по лечению редких заболеваний и интеграция телемедицины ускоряют охват пациентов. Клиники обеспечивают экономически эффективное долгосрочное ведение пациентов, сохраняя при этом непрерывность оказания медицинской помощи, что способствует более быстрому росту сегмента.

- По каналу распространения

По каналам сбыта рынок сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Сегмент розничных аптек обеспечил наибольшую долю рынка в 47,6% выручки в 2025 году благодаря широкой доступности, известности и доступности для пациентов препаратов для лечения хронических заболеваний, таких как кортикостероиды, НПВП, лозартан и бисфосфонаты. Розничные аптеки предлагают широкий ассортимент лекарств, удобные услуги пополнения запасов и высокую вовлеченность пациентов. Их широкое присутствие обеспечивает надежный доступ к лекарственным препаратам в городских и сельских районах, способствуя устойчивому росту рынка.

Ожидается, что сегмент онлайн-аптек продемонстрирует самый быстрый среднегодовой темп роста на уровне 21,3% в период с 2026 по 2033 год, чему будет способствовать рост внедрения цифрового здравоохранения, увеличение проникновения электронной коммерции и рост спроса на доставку рецептурных препаратов на дом. Пациенты с редкими и хроническими заболеваниями всё чаще полагаются на онлайн-аптеки из-за удобства, своевременного доступа и конфиденциальности. Расширение цифровых платформ, моделей подписки и интеграция телемедицины дополнительно способствуют этому росту. Онлайн-каналы также облегчают доступ к труднодоступным лекарствам и повышают приверженность пациентов благодаря доставке на дом, что способствует быстрому росту этого сегмента.

Региональный анализ рынка лечения болезни Камурати-Энгельмана

- Северная Америка доминировала на рынке лечения болезни Камурати-Энгельмана с самой большой долей выручки в 38,9% в 2025 году , чему способствовала развитая диагностическая инфраструктура, высокая осведомленность о редких генетических заболеваниях скелета, устойчивые расходы на здравоохранение и активное сотрудничество в области исследований.

- США лидируют в регионе благодаря широкому доступу к генетическому скринингу, наличию специалистов по орфанным заболеваниям и более активному участию в клинических исследованиях редких дисплазий костей. Раннее внедрение передовых методов лечения, таких как кортикостероиды, НПВП и генная терапия, также укрепляет доминирующее положение на рынке.

- Потребители и поставщики медицинских услуг в регионе всё больше ценят эффективные, неинвазивные и тщательно контролируемые схемы лечения болезни Камурати-Энгельмана. Этому широкому распространению также способствуют страховое покрытие, специализированные больницы и клинические центры передового опыта в области редких заболеваний костей.

Обзор рынка лечения болезни Камурати-Энгельмана в США.

В 2025 году

рынок США занял наибольшую долю выручки в Северной Америке благодаря передовым диагностическим возможностям, широкой доступности генетического консультирования и растущему числу клинических испытаний, направленных на лечение редких дисплазий скелета. Страна получает выгоду от значительного финансирования лечения орфанных заболеваний, повышения осведомленности медицинских работников и растущего внедрения персонализированных подходов к лечению, таких как генная терапия и целевые фармакологические вмешательства. Эти факторы в совокупности способствуют быстрому росту рынка.

Обзор европейского рынка лечения болезни Камурати-Энгельмана.

Ожидается, что европейский рынок будет расти среднегодовыми темпами на 7,1% в течение прогнозируемого периода, в первую очередь благодаря ранней диагностике, повышению доступности генетического тестирования и увеличению инвестиций в исследования редких заболеваний. В таких странах, как Германия, Великобритания и Франция, наблюдается более широкое внедрение фармакологических и хирургических методов лечения, чему способствуют эффективные системы здравоохранения и политика возмещения расходов на редкие заболевания.

Обзор рынка лечения болезни Камурати-Энгельманна в Великобритании.

Ожидается, что рынок Великобритании будет расти со среднегодовым темпом роста 7,4% , чему будут способствовать государственные инициативы по раннему выявлению наследственных заболеваний, наличие специализированных клиник по лечению дисплазий скелета и повышение осведомленности о болезни Камурати-Энгельманна среди медицинских работников и пациентов. Ожидается, что внедрение как традиционных фармакологических методов лечения, так и экспериментальной генной терапии будет способствовать дальнейшему расширению рынка.

Обзор рынка лечения болезни Камурати-Энгельмана в Германии.

Ожидается, что рынок Германии будет расти среднегодовыми темпами на 7,2% благодаря хорошо зарекомендовавшим себя диагностическим центрам, программам скрининга редких заболеваний и продолжающимся клиническим исследованиям в области ремоделирования костной ткани. Пациенты получают доступ к передовым фармакологическим методам лечения, ортопедическим вмешательствам и новым методам генной терапии.

Обзор рынка лечения болезни Камурати-Энгельмана в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок Азиатско-Тихоокеанского региона будет расти самыми быстрыми темпами в среднем на 8,5% в период с 2026 по 2033 год . Это обусловлено быстрым расширением доступа к здравоохранению, растущим вниманием к диагностике редких заболеваний, развитием медицинских генетических центров и государственными инициативами по улучшению ранней диагностики наследственных заболеваний в таких странах, как Китай, Япония, Индия и Южная Корея. Росту также способствуют расширение сети специализированных больниц, повышение осведомленности о редких заболеваниях скелета и постепенное внедрение программ генной терапии.

Обзор рынка лечения болезни Камурати-Энгельмана в Японии.

Рынок Японии набирает обороты благодаря хорошо развитой системе здравоохранения, высокой доступности генетического тестирования и растущему объему исследований редких заболеваний опорно-двигательного аппарата. Дополнительную поддержку рынку оказывает растущее применение фармакологических методов лечения и специализированных ортопедических вмешательств для симптоматического лечения. Прогнозируется, что среднегодовой темп роста в Японии в прогнозируемый период составит 8,1% .

Обзор рынка лечения болезни Камурати-Энгельмана в Китае.

В 2025 году на Китай пришлась наибольшая доля выручки в Азиатско-Тихоокеанском регионе, что объясняется ростом осведомленности о редких заболеваниях, расширением инфраструктуры здравоохранения и ростом участия в клинических исследованиях. Ожидается, что государственная политика, направленная на раннюю диагностику и лечение, в сочетании с растущей доступностью фармакологических препаратов, испытаний генной терапии и специализированных клиник, ускорит рост рынка. Прогнозируется, что среднегодовой темп роста рынка в период с 2026 по 2033 год составит 8,7% .

Доля рынка лечения болезни Камурати-Энгельмана

Лидерами отрасли лечения болезни Камурати-Энгельманна являются в основном хорошо зарекомендовавшие себя компании, в том числе:

- Pfizer Inc. (США)

- Новартис АГ (Швейцария)

- Roche Holding AG (Швейцария)

- Соби (Швеция)

- Amgen Inc. (США)

- Бристоль Майерс Сквибб (США)

- Санофи СА (Франция)

- Шир (Ирландия)

- Horizon Therapeutics (США)

- Фармацевтическая компания Takeda (Япония)

- Regeneron Pharmaceuticals (США)

- BioMarin Pharmaceutical Inc. (США)

Последние разработки на мировом рынке лечения болезни Камурати-Энгельмана

- В марте 2023 года в Европейском журнале ревматологии был опубликован обзор, основанный на клиническом случае, описывающий 20-летнего пациента с болезнью Камурати-Энгельмана (БКЭ), которого лечили золедроновой кислотой. У пациента наблюдался хороший клинический ответ, что подчеркивает потенциальную пользу бисфосфонатов в лечении заболевания.

- В мае 2022 года в отчете о клиническом случае было зафиксировано улучшение здоровья костей и начало полового созревания у 18-летней пациентки с ХЭД, которая в течение 28 месяцев получала комбинированную терапию глюкокортикоидами (преднизолоном) и лозартаном, что свидетельствует о новом терапевтическом эффекте, выходящем за рамки контроля боли.

- В августе 2022 года исследование показало, что система доставки ингибитора рецептора TGF-β типа 1, ориентированная на костную ткань, значительно улучшила ремоделирование костей в мышиной модели ХЭД, используя конъюгат алендроната для минимизации побочных эффектов.

- В апреле 2025 года был зарегистрирован новый вариант гена TGFB1 (дупликация внутри рамки считывания) у пациента с ХЭД, который хорошо ответил на терапию алендронатом, что расширило известный спектр генотипа-фенотипа и показало эффективность бисфосфонатов при определенных генетических подтипах.

- В октябре 2025 года на конференции было сообщено, что инфликсимаб, ингибитор ФНО-α, был успешно использован у 17-летнего подростка с рефрактерной болью в костях, вызванной ХЭД, продемонстрировав уменьшение боли там, где стероиды и лозартан имели ограниченный эффект.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.