Global Capillary Blood Collection And Sampling Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.77 Billion

USD

3.96 Billion

2024

2032

USD

2.77 Billion

USD

3.96 Billion

2024

2032

| 2025 –2032 | |

| USD 2.77 Billion | |

| USD 3.96 Billion | |

| % | |

|

Сегментация мирового рынка устройств для забора и взятия проб капиллярной крови по продукту (устройства для забора крови, устройства для забора капиллярной крови, кассеты для экспресс-тестов, устройства для дистанционного забора капиллярной крови и носимые устройства для забора капиллярной крови), модальность (ручной забор проб и автоматизированный/автоинъекционный забор проб), способ введения (пункция и разрез), применение (сердечно-сосудистые заболевания, инфекции и инфекционные заболевания, респираторные заболевания, онкология, ревматоидный артрит и другие), платформа (платформа иммуноферментного анализа (платформа Elisa), платформа ПЦР, платформа иммуноферментного анализа с латеральным потоком, платформа ELTABA и другие), процедура (традиционное и тестирование в месте оказания помощи), возрастная группа (гериатрия, младенцы, дети и взрослые), тип теста (анализ цельной крови, тесты сухой капли крови, анализы белка плазмы/сыворотки, печеночная панель/профиль печени/функция печени) Тесты, тесты комплексной метаболической панели (CMP) и другие), технология (объемный абсорбционный микросэмплинг, химический анализ на основе капиллярного электрофореза и другие), материал (пластик, стекло, нержавеющая сталь и керамика), конечный пользователь (лаборатории и учреждения по уходу на дому), канал сбыта (прямые тендеры, розничные продажи и другие) — тенденции отрасли и прогноз до 2032 года

Объем рынка устройств для сбора и отбора проб капиллярной крови

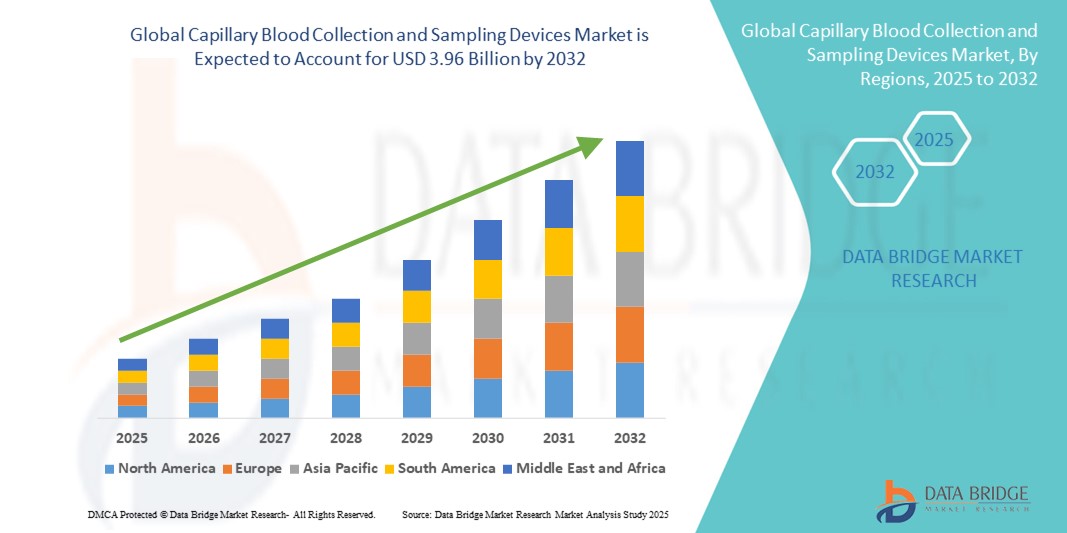

- Объем мирового рынка устройств для сбора и отбора проб капиллярной крови в 2024 году оценивался в 2,77 млрд долларов США и, как ожидается, достигнет 3,96 млрд долларов США к 2032 году при среднегодовом темпе роста 4,55% в течение прогнозируемого периода .

- Рост рынка во многом обусловлен увеличением распространенности хронических заболеваний, ростом спроса на тестирование по месту оказания медицинской помощи и достижениями в области минимально инвазивных диагностических технологий, позволяющих быстрее и точнее брать пробы крови в клинических и домашних условиях.

- Более того, растущая осведомленность медицинских работников и пациентов о преимуществах взятия капиллярной крови, таких как снижение боли, простота использования и удобство, делает эти устройства предпочтительным методом рутинного анализа крови. Эти факторы ускоряют внедрение решений для сбора и отбора проб капиллярной крови, тем самым значительно стимулируя рост отрасли.

Анализ рынка устройств для сбора и отбора проб капиллярной крови

- Устройства для сбора и отбора проб капиллярной крови, предназначенные для минимально инвазивного сбора крови из капилляров, становятся все более необходимыми в современных диагностических, лечебных и домашних исследованиях благодаря простоте использования, уменьшению боли и возможности быстрой обработки образцов.

- Растущее внедрение этих устройств обусловлено, прежде всего, ростом распространенности хронических заболеваний, возросшим спросом на диагностику по месту оказания медицинской помощи и потребностью в удобных и комфортных для пациента методах взятия проб как в клинических условиях, так и в условиях оказания медицинской помощи на дому.

- Северная Америка доминировала на рынке устройств для сбора и отбора капиллярной крови с наибольшей долей выручки в 39% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков рынка. В США наблюдалось значительное внедрение в больницах, диагностических лабораториях и программах домашнего мониторинга здоровья, чему способствовали инновации в устройствах для микросбора и автоматизированных системах отбора проб.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для сбора и забора капиллярной крови в течение прогнозируемого периода в связи с повышением осведомленности в области здравоохранения, ростом распространенности хронических и инфекционных заболеваний и расширением доступа к диагностическим учреждениям в городских и пригородных районах.

- Сегмент устройств для забора капиллярной крови доминировал на рынке устройств для забора и взятия проб капиллярной крови с долей 42,5% в 2024 году благодаря их удобству, совместимости с испытаниями на месте оказания помощи и лабораторными исследованиями, а также минимальной инвазивности по сравнению с традиционными методами забора крови.

Область применения отчета и сегментация рынка устройств для сбора и отбора проб капиллярной крови

|

Атрибуты |

Ключевые данные о рынке устройств для сбора и отбора проб капиллярной крови |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка устройств для сбора и отбора проб капиллярной крови

Растет популярность решений по отбору проб в пунктах оказания медицинской помощи и удаленному отбору проб

- Основной тенденцией на мировом рынке устройств для сбора и отбора проб капиллярной крови является растущее внедрение технологий тестирования на месте оказания помощи (POC) и дистанционного забора крови, что позволяет быстрее проводить диагностику и мониторинг состояния пациентов за пределами традиционных лабораторных условий.

- Например, устройства для дистанционного сбора капиллярной крови позволяют пациентам собирать небольшие образцы крови дома и отправлять их в лабораторию для анализа, что снижает необходимость в частых визитах в больницу. Аналогичным образом, разрабатываются носимые устройства для сбора капиллярной крови для непрерывного мониторинга биомаркеров хронических заболеваний, таких как диабет и сердечно-сосудистые заболевания.

- Технологические достижения повышают точность устройств, удобство использования и интеграцию с цифровыми медицинскими платформами. Такие устройства, как наборы для микросбора образцов и автоматизированные системы отбора проб, теперь могут обеспечивать проверку образцов в режиме реального времени и отслеживать данные пациентов через мобильные приложения.

- Интеграция устройств для забора капиллярной крови с телемедицинскими и мобильными диагностическими платформами облегчает централизованный мониторинг состояния пациентов, позволяя поставщикам медицинских услуг удаленно отслеживать результаты анализов, тенденции и отклонения.

- Такие компании, как Tasso, Inc. и Seventh Sense Biosystems, сосредоточены на разработке интеллектуальных, удобных в использовании устройств для сбора крови с такими характеристиками, как минимальная инвазивность, автоматизированный отбор проб и безопасная передача данных.

- Эта тенденция к более удобным, взаимосвязанным и ориентированным на пациента решениям по сбору крови меняет диагностическую практику, способствуя их внедрению в больницах, лабораториях и секторах домашнего ухода.

Динамика рынка устройств для сбора и отбора проб капиллярной крови

Водитель

Растущий спрос в связи с распространённостью хронических заболеваний и необходимостью диагностики на дому

- Рост распространенности хронических заболеваний в сочетании с растущим акцентом на диагностику на дому и малоинвазивные методы являются ключевым фактором развития рынка.

- Например, в марте 2024 года компания Seventh Sense Biosystems расширила свои возможности по удаленному сбору крови для мониторинга хронических заболеваний, подчеркнув удобство и точность своей технологии микроотбора проб.

- Пациенты и поставщики медицинских услуг все чаще отдают предпочтение забору капиллярной крови из-за его меньшей болезненности, меньшего объема образца и возможности частого мониторинга таких состояний, как диабет, сердечно-сосудистые заболевания и инфекционные заболевания.

- Удобство сбора образцов в домашних условиях, быстрая обработка образцов и совместимость с рабочими процессами тестирования на месте оказания медицинской помощи и в лабораторных условиях еще больше способствуют внедрению метода как в клинических условиях, так и в условиях оказания медицинской помощи на дому.

- Растущая распространенность хронических заболеваний и потребность в малоинвазивной диагностике на дому стимулируют развитие рынка.

- Забор капиллярной крови обеспечивает снижение боли, меньшие требования к объему образца и подходит для частого мониторинга, что делает этот метод привлекательным как для пациентов, так и для поставщиков медицинских услуг.

Сдержанность/Вызов

Точность образцов, стандартизация и соответствие нормативным требованиям

- Проблемы, связанные с точностью образцов, правильными методами сбора и соблюдением нормативных требований, создают серьёзные препятствия для более широкого внедрения на рынке. Неправильный сбор капиллярной крови может привести к гемолизу, загрязнению или недостаточному объёму образца, что влияет на надёжность теста.

- Например, высокая вариабельность результатов, полученных с помощью наборов для сбора крови в домашних условиях, вызвала вопросы о стандартизации и обеспечении качества, что побудило регулирующие органы установить более строгие правила для одобрения устройств.

- Решение этих задач требует усовершенствования конструкции устройства, чётких инструкций для пользователя и интеграции с автоматизированными или объёмными технологиями отбора проб для снижения вероятности ошибок, связанных с человеческим фактором. Такие компании, как Becton Dickinson и Sarstedt, уделяют особое внимание контролю качества, обучению пользователей и соблюдению нормативных требований для обеспечения надёжных результатов тестирования.

- Кроме того, относительно более высокая стоимость современных автоматизированных или носимых устройств для взятия проб по сравнению с традиционными наборами для взятия проб из пальца может ограничить их внедрение в регионах, чувствительных к цене.

- Различия в качестве образцов и методах их сбора могут повлиять на надежность тестов, вызывая опасения среди пользователей и медицинских работников.

- Соблюдение нормативных требований и относительно высокая стоимость современных автоматизированных или носимых устройств могут ограничить их внедрение в регионах, чувствительных к ценам.

- Преодоление этих барьеров за счет повышения точности устройств, соблюдения нормативных требований и обучения пользователей будет иметь решающее значение для устойчивого роста мирового рынка устройств для сбора и отбора проб капиллярной крови.

Рынок устройств для сбора и отбора проб капиллярной крови

Рынок сегментирован по признакам продукта, модальности, способа введения, применения, платформы, процедуры, возрастной группы, типа теста, технологии, материала, конечного пользователя и канала сбыта.

- По продукту

По продукту рынок устройств для забора и проб капиллярной крови сегментируется на устройства для забора крови, устройства для забора капиллярной крови, экспресс-тест-кассеты, устройства для дистанционного забора капиллярной крови и носимые устройства для забора капиллярной крови. Сегмент устройств для забора капиллярной крови доминировал на рынке с долей 42,5% в 2024 году благодаря широкому использованию в больницах, диагностических лабораториях и для тестирования на месте оказания медицинской помощи. Эти устройства обеспечивают малоинвазивный забор проб, снижают дискомфорт для пациента и гарантируют точность забора небольших объемов крови. Их совместимость с различными типами тестов, такими как анализ цельной крови, плазмы и сухих капель крови, делает их идеальными для клинического применения. Растущая распространенность хронических заболеваний и необходимость регулярного мониторинга дополнительно поддерживают доминирование этого сегмента.

Ожидается, что сегмент устройств для дистанционного забора капиллярной крови будет демонстрировать самые быстрые темпы роста в период с 2025 по 2032 год, чему будет способствовать растущее внедрение решений для диагностики и телемедицины на дому. Устройства для дистанционного забора крови позволяют пациентам собирать образцы на дому и отправлять их в лаборатории, сокращая количество визитов в больницу и повышая приверженность пациентов лечению. Технологические достижения, такие как автоматизированное отслеживание, удобные интерфейсы и совместимость с платформами телемедицины, способствуют их внедрению. Растущая осведомлённость о моделях лечения, ориентированных на пациента, и удобство тестирования на дому ускоряют рост.

- По модальности

По принципу действия рынок устройств для забора и взятия капиллярной крови сегментируется на два типа: ручные и автоматизированные/автоинъекционные. Сегмент ручного забора крови доминировал с долей 60,7% в 2024 году благодаря простоте, низкой стоимости и широкому применению в домашних и клинических условиях. Ручные устройства позволяют медицинским работникам контролировать сбор образцов, обеспечивая точность и надежность рутинных исследований. Они особенно предпочтительны в условиях ограниченных ресурсов, где автоматизированные системы могут быть нецелесообразны. Ручной забор крови совместим с различными возрастными группами и типами тестов, что повышает его эффективность. Этот сегмент выигрывает от обширной установленной базы традиционных устройств для забора крови. Он широко используется в лабораториях, клиниках и учреждениях по уходу на дому для ежедневного мониторинга.

Ожидается, что сегмент автоматизированного/автоинъекционного отбора проб будет демонстрировать самые высокие темпы роста, обусловленные растущим спросом на высокопроизводительный, точный и малопогрешимый сбор образцов. Больницы и диагностические лаборатории внедряют автоматизацию для повышения эффективности и интеграции рабочих процессов. Автоматизированные системы снижают количество ошибок, связанных с человеческим фактором, стандартизируют объем образцов и повышают воспроизводимость. Интеграция с цифровыми медицинскими платформами и лабораторными информационными системами дополнительно способствует внедрению. Рост ускоряется за счет повышения осведомленности о требованиях к контролю качества и стандартизации.

- По способу управления

По способу введения рынок устройств для забора и взятия капиллярной крови сегментируется на два типа: пункционные и инцизионные. Сегмент пункций доминировал с долей 68,4% в 2024 году, поскольку он малоинвазивный, вызывает меньше дискомфорта и подходит для взрослых, детей и пациентов пожилого возраста. Устройства, основанные на пункциях, включая системы для прокола пальца и пятки, широко используются в рутинной диагностике и в амбулаторных условиях. Их простота и низкий риск осложнений делают их весьма предпочтительными как в больницах, так и в домашних условиях. Методы пункции совместимы с различными типами тестов и платформами, включая ИФА и ПЦР. Они обеспечивают быстрый сбор и немедленный анализ, повышая приверженность пациентов. Растущий спрос на малоинвазивные решения для мониторинга хронических заболеваний также усиливает доминирование.

Ожидается, что сегмент разрезов продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря его применению в специализированной диагностике, требующей больших объемов крови. Инновации в области безопасности и эффективности способствовали более широкому внедрению этих устройств в больницах и исследовательских лабораториях. Устройства для разрезов обеспечивают точный сбор образцов для молекулярного анализа и высокочувствительных исследований. Росту способствуют растущая распространенность редких заболеваний и потребность в сборе образцов для научных исследований. Дальнейший рост стимулируют автоматизация лабораторий и внедрение стандартизированных процедур.

- По применению

По области применения рынок устройств для забора и анализа капиллярной крови сегментируется на следующие группы: сердечно-сосудистые заболевания, инфекции и инфекционные заболевания, респираторные заболевания, онкологические заболевания, ревматоидный артрит и другие. Сегмент сердечно-сосудистых заболеваний в 2024 году доминировал с долей 29,6% благодаря высокой распространенности заболевания и необходимости частого мониторинга биомаркеров. Устройства для забора капиллярной крови позволяют проводить малоинвазивные исследования уровня холестерина, глюкозы и сердечных ферментов. Распространение этих устройств обусловлено рутинным мониторингом в больницах и учреждениях по уходу на дому. Пациенты предпочитают забор капиллярной крови из-за простоты, удобства и снижения дискомфорта. Сегмент также выигрывает от интеграции с программами лечения хронических заболеваний. Росту способствует повышение осведомленности о здоровье сердечно-сосудистой системы и ранняя диагностика.

Ожидается, что сегмент инфекций и инфекционных заболеваний продемонстрирует самый быстрый рост в прогнозируемый период, что обусловлено вспышками заболеваний, растущим спросом на экспресс-диагностику и тестирование по месту оказания медицинской помощи. Устройства, обеспечивающие быстрый и надежный сбор образцов для тестирования на инфекционные заболевания на дому или в клиниках, набирают популярность. Особенно стимулятором спроса являются развивающиеся экономики с ограниченной лабораторной инфраструктурой. Росту способствуют растущие инициативы в области телемедицины, эпидемиологические исследования и государственные программы скрининга. Удобство удаленного сбора образцов повышает приверженность пациентов лечению.

- По платформе

Рынок устройств для сбора и отбора капиллярной крови сегментирован на следующие платформы: ИФА, ПЦР, иммуноферментный анализ с латеральным потоком, ELTABA и другие. Платформа ИФА заняла лидирующие позиции с долей 33,2% в 2024 году благодаря высокой точности, воспроизводимости и широкой применимости для обнаружения биомаркеров в образцах капиллярной крови. Она используется в больницах, лабораториях и исследовательских центрах для рутинных и высокопроизводительных исследований. Совместимость с различными устройствами для сбора и типами тестов обеспечивает широкое распространение. Платформы ИФА поддерживают мониторинг хронических заболеваний, тестирование на инфекционные заболевания и клинические исследования. Обучение и стандартизация делают её предпочтительной платформой для лабораторий во всем мире. Технологическая интеграция с методами VAMS и DBS ещё больше укрепляет её позиции.

Ожидается, что сегмент ПЦР-платформ продемонстрирует самый быстрый рост в прогнозируемый период благодаря растущему спросу на молекулярную диагностику и выявление инфекционных заболеваний. Образцы капиллярной крови подходят для ПЦР благодаря небольшому объёму образца. Решения для домашнего использования, диагностики по месту оказания помощи и телемедицины способствуют внедрению ПЦР. Рост осведомлённости о ранней диагностике вирусных инфекций способствует росту. Высокая чувствительность и специфичность ПЦР делают её предпочтительной платформой для лабораторий и научно-исследовательских институтов. Увеличение государственного и частного финансирования молекулярной диагностики ускоряет рост.

- По процедуре

В зависимости от процедуры рынок устройств для забора и взятия капиллярной крови сегментируется на традиционные и точечные тесты. Сегмент точечных тестов (POCT) доминировал с долей 57,1% в 2024 году благодаря растущему внедрению экспресс-диагностики, тестирования на дому и тестирования непосредственно у пациента. POCT обеспечивает более быстрое получение результатов, снижает зависимость от централизованных лабораторий и улучшает качество лечения пациентов. Этот сегмент все чаще используется для мониторинга хронических заболеваний и выявления инфекционных заболеваний. Совместимость с устройствами для забора капиллярной крови обеспечивает простоту использования и соблюдение пациентами предписаний. Интеграция с цифровыми медицинскими платформами улучшает мониторинг и отчетность. Удобство, точность и скорость делают POCT высокоприоритетным инструментом в медицинских учреждениях.

Ожидается, что сегмент традиционных методов тестирования продемонстрирует самые быстрые темпы роста в прогнозируемый период, особенно на развивающихся рынках, где расширяется централизованная лабораторная инфраструктура. Традиционные методы тестирования требуют стандартизированных рабочих процессов, а устройства для сбора капиллярной крови обеспечивают целостность образцов для этих анализов. Внедрение обусловлено расширением сетей больниц и лабораторий. Традиционные методы тестирования продолжают доминировать в рутинной диагностике в ряде регионов. Росту также способствует растущий спрос на тестирование на хронические заболевания и сердечно-сосудистые заболевания. Интеграция с системами автоматизации лабораторий дополнительно стимулирует внедрение.

- По возрастным группам

В зависимости от возрастной группы рынок устройств для забора и анализа капиллярной крови сегментируется на гериатрические, младенческие, педиатрические и взрослые. Сегмент для взрослых доминировал с долей 46,8% в 2024 году, что обусловлено высокой распространенностью хронических заболеваний, необходимостью регулярного мониторинга и частых диагностических исследований. Взрослым людям забор крови необходим для контроля сердечно-сосудистых, метаболических и инфекционных заболеваний. В больницах, лабораториях и учреждениях по уходу на дому широко используются устройства, разработанные для взрослых. Малоинвазивные, точные и простые в использовании устройства повышают уровень соответствия требованиям. Интеграция с платформами телемедицины и удаленного мониторинга также способствует внедрению. Рост распространенности хронических заболеваний во всем мире усиливает доминирование этого сегмента.

Ожидается, что сегмент младенцев будет демонстрировать самый быстрый рост, чему будут способствовать программы неонатального скрининга и повышение осведомленности о ранней диагностике метаболических и генетических нарушений. Устройства для взятия крови из пятки и пальца малоинвазивны и безопасны для новорожденных. Больницы и детские клиники поддерживают их внедрение для планового тестирования младенцев. Наборы для удаленного и домашнего взятия крови повышают доступность и соответствие требованиям. Технологические инновации упрощают использование устройств для лиц, осуществляющих уход. Государственные инициативы в области скрининга младенцев также стимулируют рост.

- По типу теста

По типу теста рынок устройств для сбора и отбора капиллярной крови сегментируется на анализ цельной крови, тесты сухой капли крови, тесты на белок плазмы/сыворотки, печеночные панели, тесты CMP и другие. Сегмент анализа цельной крови доминировал с долей 38,5% в 2024 году благодаря его широкому использованию в рутинной диагностике и клинических применениях. Сбор цельной крови позволяет проводить анализы на множество аналитов, включая глюкозу, холестерин и маркеры инфекционных заболеваний. Больницы, лаборатории и службы ухода на дому предпочитают анализы цельной крови за их надежность и точность. Устройства для сбора капиллярной крови совместимы с анализами цельной крови, обеспечивая быстрое получение результатов. Пациенты выигрывают от уменьшения требуемого объема образца и минимального дискомфорта. Растущая распространенность хронических и инфекционных заболеваний еще больше укрепляет популярность этого метода.

Ожидается, что сегмент тестов на основе сухой капли крови (DBS) продемонстрирует самый быстрый рост в прогнозируемый период благодаря возможности удалённого сбора, стабильности при хранении и телемедицинской диагностики. DBS позволяет собирать кровь в домашних условиях, минимизирует ошибки при обработке и способствует мониторингу инфекционных заболеваний. Технологические усовершенствования в анализе образцов DBS повышают точность и воспроизводимость результатов. Всё более широкое применение DBS находит в популяционных исследованиях, эпидемиологии и лечении хронических заболеваний. Пациенты предпочитают DBS из-за удобства и низкой инвазивности. Росту способствует растущая доступность наборов для сбора DBS через интернет и розничные каналы.

- По технологии

В зависимости от технологии рынок устройств для сбора и отбора проб капиллярной крови сегментируется на системы объемного абсорбционного микросэмплирования (VAMS), химического анализа на основе капиллярного электрофореза и другие. Сегмент VAMS доминировал с долей 31,4% в 2024 году благодаря точности сбора небольших объемов крови, совместимости с различными платформами и минимальному количеству ошибок при использовании. VAMS широко используется в больницах, лабораториях и исследовательских центрах. VAMS поддерживает как диагностику по месту оказания медицинской помощи, так и диагностику на дому. Точность, воспроизводимость результатов и простота использования способствуют его широкому распространению. Интеграция с телемедициной и удаленным мониторингом повышает его эффективность. Инвестиции в НИОКР в VAMS еще больше укрепляют его позиции.

Ожидается, что сегмент химического анализа на основе капиллярного электрофореза продемонстрирует самые высокие темпы роста в прогнозируемый период благодаря его внедрению в лабораториях и исследовательских центрах для детального молекулярного и биохимического анализа. Капиллярные образцы малого объема позволяют проводить высокоточные исследования. Эта технология используется в разработке лекарственных препаратов, исследовании биомаркеров и специализированной диагностике. Интеграция автоматизации снижает количество ошибок, связанных с человеческим фактором, и повышает эффективность. Рост популярности персонализированной медицины и передовых методов диагностики способствует росту. Финансирование передовых исследований ускоряет расширение рынка.

- По материалу

В зависимости от материала рынок устройств для взятия и забора капиллярной крови сегментируется на следующие группы: пластик, стекло, нержавеющая сталь и керамика. Пластиковый сегмент доминировал с долей 52,6% в 2024 году благодаря своей экономичности, возможности одноразового использования, лёгкой конструкции и безопасности. Пластиковые устройства снижают риск контаминации и широко используются для домашнего и клинического применения. Совместимость с различными типами тестов, включая анализ цельной крови и глубокую кровь, способствует их широкому применению. Пластиковые устройства легче транспортировать и хранить. Они идеально подходят для одноразового использования в месте оказания медицинской помощи. Растущий спрос на доступные устройства во всём мире укрепляет этот сегмент.

Ожидается, что сегмент нержавеющей стали продемонстрирует самый быстрый рост в прогнозируемый период благодаря прочности, точности и пригодности для высокопроизводительных лабораторий и автоматизированных систем отбора проб. Нержавеющая сталь подходит для многократного использования в профессиональных условиях. Она интегрируется с автоматическими системами инъекций и автоматизированными системами для обеспечения точности. Больницы и исследовательские лаборатории предпочитают нержавеющую сталь за её надёжность и долговечность. Рост инвестиций в современную лабораторную инфраструктуру способствует её внедрению. Повышение осведомлённости о стандартах качества и безопасности способствует росту.

- Конечным пользователем

По типу конечного пользователя рынок устройств для сбора и отбора капиллярной крови сегментирован на лаборатории и учреждения, оказывающие помощь на дому. В 2024 году сегмент лабораторий доминировал с долей 61,2%, поскольку большинство образцов капиллярной крови обрабатывается в больницах, диагностических и исследовательских лабораториях. Лабораториям требуются высокоточные, стандартизированные устройства, совместимые с автоматизацией и высокопроизводительными рабочими процессами. Интеграция с аналитическими платформами, такими как ИФА, ПЦР и VAMS, обеспечивает эффективность. Контракты на закупку с учреждениями и прямые тендеры еще больше укрепляют доминирование. Капиллярные устройства необходимы для диагностики хронических заболеваний, инфекционных заболеваний и проведения исследовательских тестов. Лаборатории предпочитают надежные, воспроизводимые и соответствующие требованиям решения.

Ожидается, что сегмент услуг по уходу на дому продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря растущему внедрению телемедицины, самоконтролю хронических заболеваний и уходу, ориентированному на пациента. Домашние устройства обеспечивают удобный и малоинвазивный забор крови. Пациенты и лица, осуществляющие уход, предпочитают простые в использовании и надежные устройства для удаленного сбора образцов. Росту способствуют носимые устройства и технологии удаленного сбора. Повышение осведомленности о домашней диагностике и доступность онлайн-наборов способствуют распространению. Распространенность хронических заболеваний и государственные инициативы дополнительно ускоряют рост.

- По каналу распространения

По каналам сбыта рынок устройств для забора и взятия капиллярной крови сегментируется на сегменты прямых тендеров, розничных продаж и прочих. Сегмент прямых тендеров доминировал с долей 49,8% в 2024 году благодаря масштабным закупкам больницами, лабораториями и клиниками. Институциональные тендеры обеспечивают качество, соответствие требованиям и выгодные оптовые цены. Больницы предпочитают этот канал для бесперебойных поставок и надежного снабжения. Прямые тендерные контракты способствуют интеграции с автоматизированными системами и высокопроизводительными рабочими процессами. Долгосрочные соглашения с поставщиками укрепляют доминирующее положение. Развитые регионы с развитой инфраструктурой здравоохранения способствуют укреплению рынка.

Ожидается, что сегмент розничных продаж продемонстрирует самые быстрые темпы роста в прогнозируемый период благодаря доступности онлайн-услуг, повышению осведомленности потребителей и спросу на домашние диагностические наборы. Розничные каналы предоставляют пациентам прямой доступ к устройствам для самостоятельного получения анализов, поддерживая телемедицину и домашнюю диагностику. Развитие электронной коммерции и медицинских платформ на базе смартфонов способствует их внедрению. Наборы для домашнего тестирования, носимые устройства и устройства для дистанционного тестирования выигрывают от розничной дистрибуции. Предпочтение пациентов к удобству, минимальной инвазивности и быстроте результатов ускоряет рост. Рост внедрения на развивающихся рынках дополнительно способствует расширению розничных продаж.

Региональный анализ рынка устройств для сбора и отбора проб капиллярной крови

- Северная Америка доминировала на рынке устройств для сбора и забора капиллярной крови с наибольшей долей выручки в 39% в 2024 году, что обусловлено развитой инфраструктурой здравоохранения, высокими расходами на здравоохранение и присутствием ключевых игроков рынка.

- Потребители и поставщики медицинских услуг в регионе всё чаще отдают предпочтение малоинвазивным, надёжным и быстрым решениям для сбора крови в больницах, лабораториях и учреждениях по уходу на дому. Высокая осведомлённость о телемедицине и тестировании в местах оказания медицинской помощи также способствует их внедрению на рынок.

- Доминирование подкрепляется активными государственными инициативами, направленными на раннее выявление заболеваний, регулярный мониторинг состояния здоровья и программы дистанционного ведения пациентов. Кроме того, росту рынка в Северной Америке способствуют растущие инвестиции ключевых игроков в НИОКР и инновации для создания современных устройств для сбора данных.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в США

Рынок устройств для забора и анализа капиллярной крови в США в 2024 году обеспечил наибольшую долю выручки – 42%. Это обусловлено развитой инфраструктурой здравоохранения, широким внедрением телемедицины и высокой осведомлённостью о малоинвазивных диагностических решениях. Больницы, лаборатории и поставщики услуг по уходу на дому всё чаще отдают предпочтение удобным для пациентов устройствам для сбора крови для рутинного мониторинга хронических и инфекционных заболеваний. Растущий спрос на тестирование в месте оказания помощи в сочетании с интеграцией технологий дистанционного забора проб дополнительно стимулирует рост рынка. Более того, активные государственные инициативы по раннему выявлению заболеваний и профилактическим программам здравоохранения вносят значительный вклад в расширение рынка. Повышение доступности автоматизированных и носимых устройств повышает удобство использования и способствует их внедрению среди пациентов и медицинских работников.

Обзор европейского рынка устройств для сбора и отбора проб капиллярной крови

Ожидается, что рынок устройств для сбора и забора капиллярной крови в Европе будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, главным образом за счет более широкого внедрения передовых диагностических инструментов и строгих правил здравоохранения. Рост осведомленности о мониторинге хронических заболеваний и малоинвазивных методах забора крови способствует росту рынка. Европейские поставщики медицинских услуг и лаборатории все чаще отдают предпочтение устройствам для сбора капиллярной крови из-за их надежности, точности и комфорта для пациентов. Рынок выигрывает от налаженных дистрибьюторских сетей, государственных программ скрининга и политики возмещения расходов на рутинную диагностику. В таких странах, как Германия, Великобритания и Франция, наблюдается рост внедрения устройств как в больницах, так и в учреждениях по уходу на дому. Постоянные технологические инновации, включая автоматизированные и дистанционные устройства для забора крови, дополнительно стимулируют расширение рынка.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Великобритании

Ожидается, что рынок устройств для забора и взятия капиллярной крови в Великобритании будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, что обусловлено ростом распространенности хронических и инфекционных заболеваний, а также повышением осведомленности о домашней диагностике. Медицинские работники и пациенты все чаще отдают предпочтение малоинвазивным, надежным и простым в использовании устройствам для забора капиллярной крови. Развитая инфраструктура электронной коммерции и розничной торговли в стране способствует широкому распространению наборов для домашнего использования. Государственные инициативы в области здравоохранения, направленные на раннее выявление заболеваний и профилактическую помощь, дополнительно стимулируют внедрение. Интеграция с платформами телемедицины и технологиями тестирования по месту оказания помощи ускоряет рост рынка. Ориентация на удобство, комфорт пациентов и своевременную диагностику лежит в основе постоянного спроса как в бытовом, так и в клиническом сегментах.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Германии

Ожидается, что рынок устройств для сбора и отбора капиллярной крови в Германии будет расти значительными среднегодовыми темпами, чему будет способствовать растущая осведомленность о профилактической медицине, ранней диагностике и развитой лабораторной инфраструктуре. Устройства для сбора капиллярной крови всё чаще используются для рутинного мониторинга сердечно-сосудистых, метаболических и инфекционных заболеваний. Акцент Германии на инновации, стандарты качества и устойчивое развитие стимулирует внедрение высокоточных и многоразовых устройств. Больницы, диагностические центры и исследовательские лаборатории внедряют эти устройства для повышения эффективности рабочих процессов и снижения дискомфорта у пациентов. Растущая интеграция с автоматизированными и цифровыми платформами для сбора и отчетности образцов способствует росту рынка. Потребительский спрос на безопасные, надёжные и экологичные устройства ещё больше усиливает их внедрение.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Азиатско-Тихоокеанском регионе

Рынок устройств для забора и анализа капиллярной крови в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами среднегодового темпа роста на уровне 25% в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и повышением доступности здравоохранения в таких странах, как Китай, Япония и Индия. Растет внедрение телемедицины и диагностики на дому, что стимулирует использование устройств для забора капиллярной крови. Государственные инициативы, направленные на поддержку здоровья матери и ребенка, мониторинг инфекционных заболеваний и лечение хронических заболеваний, ускоряют рост спроса. Технологические достижения в области дистанционных и носимых устройств повышают удобство и точность. Азиатско-Тихоокеанский регион также становится центром производства этих устройств, делая их более доступными для более широких слоев населения. Растущая осведомленность о пациентоориентированной помощи и профилактическом здравоохранении является ключевым фактором развития региона.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Японии

Рынок устройств для забора и взятия капиллярной крови в Японии набирает обороты благодаря высокотехнологичной инфраструктуре здравоохранения страны, старению населения и акценту на удобстве и безопасности пациентов. Внедрение этих устройств обусловлено растущим числом «умных» больниц, подключенных клиник и диагностических решений на дому. Устройства для забора капиллярной крови, интегрированные с автоматизированными и носимыми технологиями, широко используются для мониторинга хронических заболеваний и тестирования на инфекционные заболевания. Государственные программы, направленные на развитие профилактической медицины, а также особое внимание к исследованиям и разработкам дополнительно способствуют росту рынка. Пожилое население получает выгоду от малоинвазивных и простых в использовании устройств. Растущая осведомленность о решениях для телемедицины также способствует их внедрению как в бытовом, так и в клиническом секторе.

Обзор рынка устройств для сбора и отбора проб капиллярной крови в Индии

Рынок устройств для забора и взятия проб капиллярной крови в Индии обеспечил наибольшую долю выручки в Азиатско-Тихоокеанском регионе в 2024 году благодаря быстрой урбанизации, росту численности населения среднего класса и повышению осведомленности о телемедицине и решениях для домашнего тестирования. Устройства для забора капиллярной крови все чаще используются в больницах, диагностических лабораториях и учреждениях по уходу на дому для рутинного мониторинга хронических заболеваний и инфекционных состояний. Государственные инициативы, поддерживающие программы «умного» и цифрового здравоохранения, стимулируют их внедрение на рынке. Доступные варианты устройств и мощные внутренние производственные мощности дополнительно стимулируют рост. Растущий спрос на решения для бытового, коммерческого и удаленного ухода способствует быстрому развитию. Интеграция телемедицины и решения для тестирования в месте оказания помощи повышают удобство и доступность для индийских потребителей.

Доля рынка устройств для сбора и отбора проб капиллярной крови

Отрасль производства устройств для сбора и отбора проб капиллярной крови в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- BD (США)

- Tasso, Inc. (США)

- YourBio Health, Inc. (США)

- Neoteryx LLC (США)

- Greiner Bio-One International GmbH (Австрия)

- Оуэн Мамфорд Лимитед (Великобритания)

- VMG (Дания)

- HemaXis (Швейцария)

- Drawbridge Health, Inc. (США)

- Thermo Fisher Scientific, Inc. (США)

- SARSTEDT AG & Co. KG (Германия)

- MEDIpoint International, Inc. (США)

- Capillary Technologies India Limited. (Сингапур)

- Радиометр медицинский ApS (Дания)

- Bio-Rad Laboratories, Inc. (США)

- Kent Scientific Corporation (США)

Каковы последние разработки на мировом рынке устройств для сбора и отбора проб капиллярной крови?

- В марте 2025 года компания BD сообщила, что её новое устройство для взятия крови из кончика пальца продемонстрировало такую же точность анализа, как и традиционные методы взятия венозной крови для некоторых аналитов. Это устройство призвано улучшить доступ пациентов к диагностическим исследованиям, предлагая менее инвазивную и более удобную альтернативу, потенциально снижающую необходимость многократного прокалывания иглой.

- В феврале 2025 года компания Tasso, Inc., ведущий поставщик ориентированных на пациента решений для сбора крови клинического уровня, объявила о запуске технологии нового поколения для сбора образцов сухой крови (СБК). Новая система сбора объединяет новый картридж для сбора сухой цельной крови Tasso Tile-T20 и устройство Tasso Mini, обеспечивая точный и удобный сбор образцов СБК для клинических исследований и спортивного антидопингового тестирования.

- В декабре 2023 года компания Becton Dickinson (BD) объявила, что её система сбора капиллярной крови BD MiniDraw получила одобрение FDA 510(k). Это устройство позволяет медицинским работникам получать образцы крови лабораторного качества из пальца пациента, предлагая менее инвазивную альтернативу традиционным методам взятия венозной крови. Целью системы является расширение доступа к сбору крови в различных учреждениях, включая розничные аптеки.

- В октябре 2023 года компания YourBio Health объявила, что её устройство для взятия крови TAP Micro Select получило расширенное одобрение регулирующих органов и сертификацию CE. Это устройство обеспечивает дистанционный и практически безболезненный сбор капиллярной крови, поддерживая такие приложения, как тесты SneakPeek от Myriad Genetics. Это одобрение обеспечивает более широкое использование в Европе, расширяя доступ к неинвазивным исследованиям.

- В сентябре 2024 года компания Tasso, Inc. объявила, что её устройство Tasso+ получило одобрение FDA 510(k) на медицинское изделие класса II. Это одноразовое, ориентированное на пациента устройство для забора крови разработано как малоинвазивная альтернатива традиционным методам забора крови, упрощая доступ к анализу крови в различных медицинских учреждениях.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.