Global Capnography Device Market

Размер рынка в млрд долларов США

CAGR :

%

USD

712.60 Million

USD

1,510.93 Million

2025

2033

USD

712.60 Million

USD

1,510.93 Million

2025

2033

| 2026 –2033 | |

| USD 712.60 Million | |

| USD 1,510.93 Million | |

| % | |

|

Сегментация мирового рынка капнографических устройств по продуктам (капнометры, параметры и аксессуары), технологиям (капнография с основным потоком, капнография с боковым потоком и микропоточная капнография), компонентам (модули OEM и другие), областям применения (кардиология, травматология и неотложная помощь, мониторинг дыхания и другие), конечным пользователям (больницы, амбулаторные центры , уход на дому и другие) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка капнографических устройств

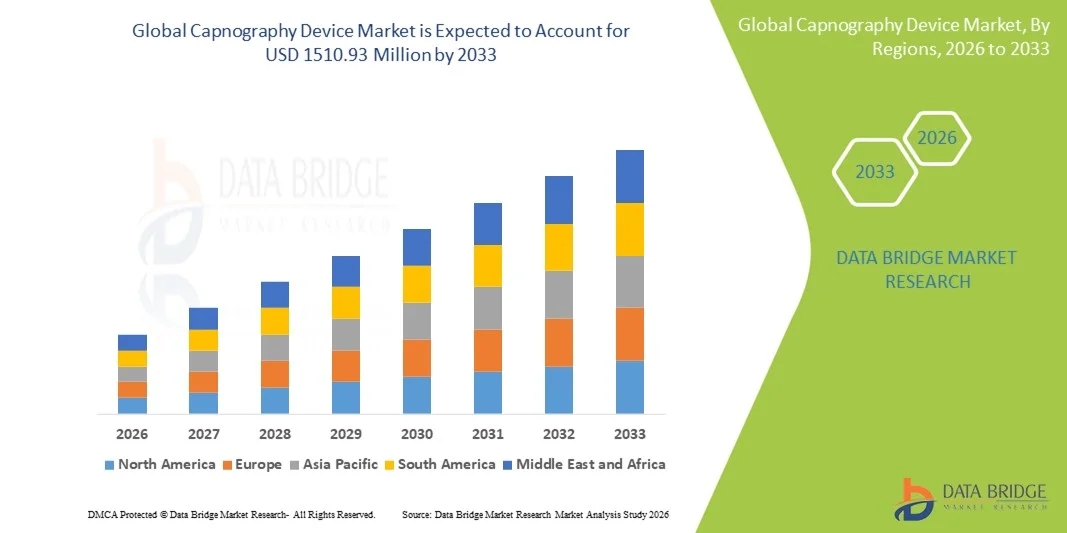

- Объем мирового рынка капнографических устройств в 2025 году оценивался в 712,6 млн долларов США и, как ожидается, достигнет 1510,93 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 9,85% в течение прогнозируемого периода.

- Рост рынка в значительной степени обусловлен растущей потребностью в мониторинге дыхания и сердечно-сосудистой системы, технологическими достижениями в устройствах для мониторинга состояния пациентов, а также расширением использования неинвазивных диагностических решений в больницах, хирургических центрах и отделениях интенсивной терапии.

- Кроме того, растущий спрос на мониторинг состояния пациентов в режиме реального времени, повышение безопасности процедур и точное управление анестезией ускоряет внедрение решений на основе капнографии, что значительно стимулирует рост отрасли.

Анализ рынка капнографических устройств

- Капнографические устройства, обеспечивающие мониторинг дыхательного состояния пациентов в режиме реального времени во время хирургических операций, анестезии и интенсивной терапии, становятся все более важными компонентами современных медицинских учреждений благодаря повышенной точности, неинвазивному измерению и интеграции с передовыми системами мониторинга состояния пациентов.

- Растущий спрос на капнографические аппараты обусловлен, главным образом, увеличением числа хирургических вмешательств, ростом распространенности респираторных заболеваний и растущей потребностью в обеспечении безопасности пациентов и раннем выявлении респираторных осложнений.

- Северная Америка доминировала на рынке капнографических устройств, занимая наибольшую долю выручки в 38,5% в 2025 году. Это объясняется развитой инфраструктурой здравоохранения, широким внедрением технологий мониторинга состояния пациентов и сильным присутствием ведущих производителей медицинского оборудования. В США наблюдался существенный рост установки капнографических устройств в больницах, хирургических центрах и отделениях интенсивной терапии.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке капнографических устройств в течение прогнозируемого периода, прогнозируемый среднегодовой темп роста которого составит с 2026 по 2033 год. Это обусловлено увеличением инвестиций в здравоохранение, ростом числа хирургических операций и повышением осведомленности о безопасности пациентов в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент OEM-модулей занимал наибольшую долю рынка по выручке, составляющую 63,8%, что было обусловлено предпочтением больниц и производителей оригинальных компонентов из-за их совместимости, точности и соответствия нормативным требованиям.

Обзор отчета и сегментация рынка капнографических устройств

|

Атрибуты |

Ключевые аспекты рынка капнографических устройств: анализ рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (США) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка капнографических устройств

Растущее внедрение портативных и носимых капнографических устройств.

- В секторах домашнего и амбулаторного ухода стремительно растет спрос на портативные, компактные и удобные в использовании капнографические устройства. Эти устройства позволяют осуществлять непрерывный мониторинг дыхания в нетрадиционных условиях оказания медицинской помощи, включая амбулаторные клиники и учреждения по уходу на дому.

- Например, в марте 2023 года компания Masimo выпустила пульсоксиметр Rad-97 со встроенными возможностями капнографии, предназначенный для портативного использования и мониторинга состояния пациента в режиме реального времени в отделениях интенсивной терапии и неотложных ситуациях.

- На эту тенденцию также влияет растущая интеграция капнографии с многопараметрическими мониторами и платформами телемедицины, что позволяет врачам дистанционно оценивать состояние дыхательной системы пациента, улучшать раннее вмешательство и повышать эффективность лечения.

- Кроме того, миниатюризация датчиков и разработка легких носимых устройств способствуют их внедрению среди медицинских работников, особенно в хирургических, неотложных и реанимационных отделениях.

- Ожидается, что непрерывные инновации в сенсорных технологиях, увеличении времени автономной работы и беспроводной передаче данных еще больше ускорят внедрение портативных капнографических устройств во всем мире.

Динамика рынка капнографических устройств

Водитель

Растущая потребность в непрерывном мониторинге состояния пациентов и ранней диагностике.

- Значительной и быстрорастущей тенденцией на мировом рынке капнографических устройств является все более широкое внедрение передовых систем мониторинга состояния пациентов в больницах, амбулаторных хирургических центрах и отделениях интенсивной терапии. Врачи все чаще используют капнографию для мониторинга дыхания в режиме реального времени, раннего выявления нежелательных явлений и повышения безопасности пациентов.

- Например, в апреле 2025 года компания Medtronic объявила о выпуске своей новейшей портативной системы капнографии Capnostream™ 35, предназначенной для непрерывного неинвазивного мониторинга как взрослых, так и детей. Это устройство оснащено передовыми датчиками для высокоточных измерений, что помогает больницам снизить количество клинических осложнений во время анестезии и седации.

- Растущая распространенность хронических респираторных заболеваний, таких как ХОБЛ, астма и апноэ во сне, стимулирует спрос на капнографические устройства как в стационарных, так и в амбулаторных условиях, позволяя медицинским работникам контролировать параметры вентиляции и оптимизировать лечение.

- Кроме того, растущее число хирургических вмешательств во всем мире, а также повышенное внимание к безопасности пациентов и стандартам мониторинга анестезии, делают капнографические аппараты неотъемлемой частью современных операционных.

Сдержанность/Вызов

Высокая стоимость медицинских устройств и проблемы, связанные с соблюдением нормативных требований.

- Относительно высокая первоначальная стоимость современных капнографических устройств может стать препятствием для их внедрения, особенно в небольших больницах, амбулаторных клиниках и развивающихся регионах. Устройства с многопараметрической интеграцией, беспроводным подключением и высокоточными датчиками часто продаются по завышенным ценам, что ограничивает их доступность для медицинских учреждений с ограниченным бюджетом.

- Например, в 2022 году отчеты указывали на то, что небольшие районные больницы в Юго-Восточной Азии неохотно внедряли высокотехнологичные системы капнографии из-за финансовых ограничений и ограниченной политики возмещения расходов.

- Соблюдение строгих нормативных стандартов, таких как одобрение FDA, маркировка CE и сертификация ISO, также создает проблемы для новых участников рынка. Производители должны вкладывать значительные средства в тестирование, документацию и клиническую валидацию, чтобы соответствовать глобальным нормативным требованиям.

- Обеспокоенность по поводу правильного использования, обслуживания и обучения медицинского персонала устройств еще больше снижает проникновение на рынок, поскольку неточные показания могут поставить под угрозу безопасность пациентов и принятие клинических решений.

- Преодоление этих проблем за счет экономически эффективных решений в области медицинских устройств, локального производства, усовершенствованных программ обучения врачей и упрощенных процедур получения разрешений регулирующих органов будет иметь решающее значение для устойчивого роста рынка капнографических устройств.

Обзор рынка капнографических устройств

Рынок сегментирован по типу продукции, технологии, компонентам, областям применения и конечным пользователям.

- По продукту

В зависимости от типа продукции, глобальный рынок капнографических устройств сегментирован на капнометры, параметры и аксессуары. Сегмент капнометров занимал наибольшую долю рынка, составляющую 58,4% выручки в 2025 году, благодаря растущему внедрению капнометрии для непрерывного мониторинга дыхания в отделениях интенсивной терапии и хирургических процедурах. Больницы и отделения неотложной помощи в Северной Америке, Европе и Азиатско-Тихоокеанском регионе предпочитают капнометры за их высокую точность, надежность и возможности мониторинга в режиме реального времени. Растущая осведомленность о безопасности пациентов и раннем выявлении респираторных осложнений способствует доминированию этого сегмента. Интеграция с современными системами мониторинга пациентов и электронными медицинскими картами повышает клиническую эффективность. Технологические улучшения точности датчиков и интерфейсов отображения еще больше способствуют внедрению. Растущая распространенность хирургических процедур, требующих анестезии, также поддерживает стабильный спрос. Партнерства с производителями оригинального оборудования и программы закупок больниц способствуют более высокому проникновению на рынок. Регуляторные разрешения и стандартизированные руководства по мониторингу дыхания стимулируют внедрение в учреждениях. Растущее внимание к снижению заболеваемости в отделениях интенсивной терапии и улучшению результатов лечения пациентов укрепляет лидерство сегмента. Наличие как портативных, так и стационарных капнометров способствует разнообразному клиническому применению, увеличивая общую долю рынка.

Ожидается, что сегмент параметров продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, чему способствует растущий спрос на многопараметрические устройства мониторинга, одновременно измеряющие CO₂, дыхательный объем и частоту дыхания. Достижения в области анализа данных в реальном времени и систем оповещения способствуют внедрению в операционных и отделениях интенсивной терапии. Растущая тенденция к персонализированному мониторингу пациентов, включая неонатальный и педиатрический уход, поддерживает быстрый рост. Больницы и учреждения по уходу на дому все чаще приобретают модульные системы параметров, совместимые с существующими мониторами. Интеграция с телемедицинскими платформами расширяет возможности удаленного мониторинга. Непрерывный мониторинг в травматологических и неотложных медицинских учреждениях обеспечивает высокую степень использования. На развивающихся рынках Азиатско-Тихоокеанского региона и Ближнего Востока наблюдается рост внедрения благодаря улучшению инфраструктуры здравоохранения. Повышение осведомленности врачей о системах раннего предупреждения и инициативах по обеспечению безопасности пациентов ускоряет расширение рынка. Сотрудничество между производителями устройств и поставщиками медицинских услуг еще больше способствует широкому распространению. Портативные и носимые устройства для измерения параметров набирают популярность, усиливая рыночный импульс.

- С помощью технологий

В зависимости от технологии рынок сегментирован на основную капнографию, боковую капнографию и микропоточную капнографию. Сегмент основной капнографии занимал наибольшую долю рынка (49,6%) в 2025 году благодаря прямому измерению в дыхательных путях, обеспечивающему быстрые и точные показания во время операций и искусственной вентиляции легких. Больницы и амбулаторные центры отдают предпочтение основным системам за их надежность в условиях интенсивной терапии. Сокращение задержки датчика, меньшее количество требований к калибровке и улучшенная интеграция с аппаратами ИВЛ поддерживают доминирование сегмента. Увеличение объемов хирургических операций, расширение отделений интенсивной терапии и повышенное внимание к безопасности анестезии способствуют стабильному внедрению. Усовершенствования от производителей оригинального оборудования, включая меньшие габариты и улучшенный эргономичный дизайн, стимулируют использование. Нормативные рекомендации, пропагандирующие непрерывный мониторинг дыхания, усиливают спрос. Широкое внедрение в развитых странах, особенно в кардиологии и травматологии, поддерживает лидерство на рынке. Интеграция с передовыми платформами мониторинга способствует повышению эффективности рабочих процессов. Экономическая эффективность по сравнению с многократным использованием одноразовых компонентов также способствует росту. Программы непрерывного обучения врачей использованию капнографии способствуют повышению ее распространенности.

Ожидается, что сегмент боковой капнографии продемонстрирует самый быстрый среднегодовой темп роста в 15,1% в период с 2026 по 2033 год, чему способствуют неинвазивная конструкция, пригодность для пациентов с самостоятельным дыханием и универсальность в экстренных ситуациях, на дому и в условиях транспортировки. Портативные устройства для боковой капнографии все чаще используются в машинах скорой помощи, отделениях интенсивной терапии и на дому. Постоянные инновации в линиях отбора проб и фильтрующих технологиях повышают надежность. Рост численности пожилого населения и увеличение числа хронических респираторных заболеваний увеличивают спрос. Больницы и клиники отдают предпочтение системам боковой капнографии для гибкого управления состоянием пациентов. Интеграция с платформами телемониторинга поддерживает дистанционное наблюдение за пациентами. Программы обучения для медицинских работников, оказывающих неотложную помощь, повышают уровень внедрения. Развивающиеся рынки Латинской Америки и Азиатско-Тихоокеанского региона предлагают значительные возможности для роста. Улучшенное время автономной работы и миниатюрные конструкции делают боковую капнографию подходящей для мобильных приложений. Повышение осведомленности о безопасности пациентов и раннем выявлении гиповентиляции ускоряет расширение рынка.

- По компонентам

По типу компонентов рынок сегментируется на OEM-модули и прочие. В 2025 году на долю OEM-модулей приходилась наибольшая рыночная выручка – 63,8%, что обусловлено предпочтением больниц и производителей оригинальных компонентов из-за их совместимости, точности и соответствия нормативным требованиям. OEM-модули обеспечивают надежность устройств, снижают затраты на техническое обслуживание и улучшают интеграцию с существующей инфраструктурой мониторинга. Крупные больницы и центры интенсивной терапии отдают приоритет сертифицированным модулям для непрерывного мониторинга. Технологические усовершенствования, включая миниатюрные датчики и высокоточные компоненты, еще больше укрепляют доминирующее положение. Партнерство OEM-производителей с поставщиками медицинских услуг оптимизирует цепочки поставок и сокращает время простоя. Регуляторные разрешения и сертификаты безопасности способствуют внедрению в этом сегменте. Больницы в развитых странах предпочитают OEM-модули для снижения рисков и увеличения срока службы устройств. Интеграция с электронными медицинскими картами обеспечивает эффективный мониторинг пациентов. Повышение осведомленности о безопасности пациентов и надежности устройств стимулирует стабильный спрос. Сегмент выигрывает от регулярных закупок расходных OEM-компонентов, что увеличивает его рыночную долю.

Ожидается, что сегмент «Прочие» продемонстрирует самый быстрый среднегодовой темп роста в 12,9% в период с 2026 по 2033 год, чему способствует растущий спрос на компоненты вторичного рынка, аксессуары сторонних производителей и экономически эффективные замены. Развивающиеся больницы и центры домашнего ухода все чаще используют детали, не являющиеся оригинальными производителями, для снижения капитальных затрат. Настраиваемые и модульные конструкции повышают гибкость устройств. Поставщики, ориентирующиеся на совместимость и экономическую эффективность, расширяют внедрение на рынках, чувствительных к ценам. Рост числа небольших клиник и приложений для дистанционного мониторинга пациентов поддерживает спрос. Компоненты сторонних производителей облегчают быстрое развертывание в регионах с ограниченным доступом к продукции OEM. Инновации в одноразовых датчиках и трубках еще больше стимулируют рост. Расширение присутствия в развивающихся странах ускоряет использование компонентов вторичного рынка. Знание врачами совместимых альтернатив способствует внедрению. Рост поддерживается увеличением циклов технического обслуживания и замены устройств.

- По заявлению

В зависимости от области применения рынок сегментирован на кардиологическую помощь, травматологическую и неотложную помощь, мониторинг дыхания и другие области применения. Сегмент кардиологической помощи занимал наибольшую долю рынка, составляющую 52,3% выручки в 2025 году, благодаря широкому внедрению капнографии для интраоперационного и периоперационного мониторинга во время кардиохирургических операций. Больницы и специализированные кардиологические центры предпочитают капнографические устройства для отслеживания эффективности вентиляции и безопасности пациентов. Интеграция с анестезиологическими рабочими станциями и системами мониторинга в отделениях интенсивной терапии повышает эффективность рабочего процесса. Рост заболеваемости сердечно-сосудистыми заболеваниями во всем мире поддерживает доминирование сегмента. Технологические усовершенствования в области мониторинга в реальном времени, оповещений и анализа данных еще больше способствуют внедрению. Нормативные требования, предписывающие непрерывный мониторинг в кардиологических отделениях, стимулируют использование. Программы обучения для врачей и анестезиологов способствуют внедрению. Больницы, инвестирующие в современную хирургическую инфраструктуру, отдают приоритет капнографии. Сотрудничество с производителями оборудования и контракты на техническое обслуживание способствуют высокому уровню проникновения.

Ожидается, что сегмент мониторинга дыхания продемонстрирует самый быстрый среднегодовой темп роста в 14,8% в период с 2026 по 2033 год, обусловленный растущей распространенностью респираторных заболеваний, хронической обструктивной болезни легких (ХОБЛ) и потребностью в мониторинге, связанной с COVID-19. В учреждениях по уходу на дому, отделениях интенсивной терапии и отделениях неотложной помощи все чаще используется капнография для раннего выявления гиповентиляции. Непрерывный мониторинг улучшает результаты лечения пациентов и снижает количество повторных госпитализаций. Портативные устройства и носимые системы способствуют их внедрению. Программы обучения для респираторных терапевтов облегчают их использование. Рост государственных инициатив в области здравоохранения на развивающихся рынках поддерживает развитие. Интеграция с телемедицинскими и платформами дистанционного мониторинга ускоряет внедрение. Технологические достижения, включая беспроводную передачу данных и оптимизацию работы батарей, еще больше способствуют расширению сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментируется на больницы, амбулаторные центры, домашний уход и другие. Сегмент больниц занимал наибольшую долю рынка по выручке в 2025 году – 56,7%, что обусловлено наличием отделений интенсивной терапии, операционных и большим потоком пациентов, требующим непрерывного мониторинга. Больницы предпочитают капнографические устройства за их точность, надежность и интеграцию с существующими системами мониторинга. Увеличение числа хирургических операций, расширение отделений интенсивной терапии и нормативные требования способствуют внедрению устройств. Поддержка со стороны производителей оборудования, сервисные соглашения и регулярные закупки модулей укрепляют доминирование на рынке. Программы обучения и повышения осведомленности для врачей способствуют эффективному использованию. Крупные больницы Северной Америки и Европы продолжают лидировать по темпам внедрения.

Ожидается, что сегмент домашнего ухода продемонстрирует самый быстрый среднегодовой темп роста в 15,3% в период с 2026 по 2033 год, чему способствует растущий спрос на дистанционный мониторинг состояния пациентов, лечение хронических респираторных заболеваний и портативные системы капнографии. Быстрый рост обусловлен также обслуживанием пожилых пациентов, послеоперационным уходом и лечением хронических заболеваний на дому. Интеграция с телемедицинскими платформами позволяет медицинским работникам осуществлять непрерывный мониторинг. На развивающихся рынках наблюдается рост внедрения благодаря улучшению инфраструктуры здравоохранения. Портативные и экономичные устройства делают мониторинг на дому осуществимым. Повышение осведомленности среди лиц, осуществляющих уход, и медицинских работников способствует внедрению. Государственные инициативы по дистанционному мониторингу еще больше ускоряют рост.

Региональный анализ рынка капнографических устройств

- Северная Америка доминировала на рынке капнографических устройств, занимая наибольшую долю выручки в 38,5% в 2025 году.

- Характерной чертой этого региона является развитая инфраструктура здравоохранения, широкое внедрение технологий мониторинга состояния пациентов и сильное присутствие ведущих производителей медицинского оборудования.

- В США наблюдается существенный рост числа установок капнографических устройств в больницах, хирургических центрах и отделениях интенсивной терапии, обусловленный инновациями в системах капнографии с использованием основного, бокового и микропотока.

Анализ рынка капнографических устройств в США:

В 2025 году рынок капнографических устройств в Северной Америке занял наибольшую долю выручки, чему способствовали развитая инфраструктура здравоохранения, рост числа хирургических операций и процедур в отделениях интенсивной терапии, а также широкое внедрение автоматизированных систем мониторинга состояния пациентов. Присутствие ведущих производителей медицинского оборудования и постоянные инновации дополнительно способствуют расширению рынка.

Анализ европейского рынка капнографических устройств.

Прогнозируется, что европейский рынок капнографических устройств будет расти значительными темпами в течение всего прогнозируемого периода, чему способствуют повышение осведомленности о безопасности пациентов, рост распространенности респираторных и сердечно-сосудистых заболеваний, а также растущее внедрение передовых систем мониторинга в больницах и хирургических центрах.

Анализ рынка капнографических устройств в Великобритании.

Ожидается, что рынок капнографических устройств в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют государственные инициативы по модернизации здравоохранения, расширение больничных сетей и растущее внедрение автоматизированных устройств мониторинга состояния пациентов в отделениях интенсивной терапии и хирургических центрах.

Анализ рынка капнографических аппаратов в Германии:

Ожидается, что рынок капнографических аппаратов в Германии будет расти значительными среднегодовыми темпами в течение прогнозируемого периода, чему способствуют растущие инвестиции в инфраструктуру здравоохранения, увеличение числа хирургических процедур и повышение осведомленности о протоколах безопасности пациентов.

Анализ рынка капнографических устройств в Азиатско-Тихоокеанском регионе:

Ожидается, что рынок капнографических устройств в Азиатско-Тихоокеанском регионе будет расти самыми быстрыми темпами (CAGR) в 12,5% в прогнозируемый период с 2026 по 2033 год, чему способствуют рост расходов на здравоохранение, увеличение числа хирургических и реанимационных процедур, а также растущая осведомленность о мониторинге состояния пациентов и их безопасности в таких странах, как Китай, Индия и Япония.

Анализ рынка капнографических устройств в Японии

Рынок капнографических устройств в Японии набирает обороты благодаря развитой системе здравоохранения страны, росту числа хирургических операций и усилению внимания к безопасности пациентов. Рост рынка дополнительно поддерживается технологическими достижениями в области капнографических устройств с непрерывным, боковым и микропотоковым потоком. Увеличение государственных инициатив по улучшению периоперационного ухода и стандартов мониторинга пациентов также способствует внедрению таких устройств в больницах и хирургических центрах. Кроме того, старение населения в Японии способствует увеличению спроса на решения для непрерывного мониторинга в отделениях интенсивной терапии и на дому.

Анализ рынка капнографических устройств в Китае.

В 2025 году китайский рынок капнографических устройств занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе – 39,2%, что было обусловлено быстрым расширением инфраструктуры здравоохранения, высокой распространенностью респираторных и сердечно-сосудистых заболеваний, увеличением числа хирургических вмешательств и внедрением современных устройств мониторинга в больницах и специализированных клиниках.

Доля рынка капнографических устройств

В отрасли производства капнографического оборудования лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (США)

• Philips Healthcare (Нидерланды)

• GE Healthcare (США)

• Drägerwerk (Германия)

• Masimo Corporation (США)

• Smiths Medical (Великобритания)

• Nihon Kohden (Япония)

• Spacelabs Healthcare (США)

• Cardinal Health (США)

• Flaem Nuova (Италия)

• Covidien (США)

• Vyaire Medical (США)

• Edan Instruments (Китай)

• Respironics (США)

• CareFusion (США)

• ConvaTec (Великобритания)

• Rheon Medical (Южная Корея)

Последние разработки на мировом рынке капнографических устройств

- В апреле 2021 года компания Masimo объявила о получении разрешения FDA США 510(k) на свой новый портативный капнограф реального времени Radius PCG, предлагающий беспроводной вариант капнографии для широкого круга пациентов с возможностью подключения по Bluetooth, подходящий для пациентов всех возрастов.

- В июле 2021 года компания Spacelabs Healthcare заключила партнерское соглашение с Masimo для интеграции капнографии NomoLine от Masimo и других передовых параметров мониторинга в некоторые многопараметрические мониторы пациента Spacelabs, что свидетельствует о первых шагах к более широкой интеграции и улучшению рабочего процесса мониторинга.

- В апреле 2024 года в отчете крупной исследовательской компании прогнозировалось значительное расширение рынка оборудования для капнографии, обусловленное растущим спросом на неинвазивный мониторинг дыхания, особенно в отделениях интенсивной терапии, неотложной помощи, анестезиологии и амбулаторной хирургии.

- В июне 2024 года стремление к расширению доступа и повышению безопасности в условиях ограниченных ресурсов привлекло внимание: медицинские организации и НПО начали более широко продвигать капнографию во время хирургических операций и седативных процедур, что подчеркивает растущее во всем мире понимание ее важности для безопасности пациентов.

- В августе 2025 года в обновленном прогнозе рынка сообщалось, что мировой рынок капнографических устройств продолжает активно расти, чему способствуют увеличение распространенности респираторных заболеваний, рост числа хирургических операций во всем мире и растущее внедрение капнографии в отделениях интенсивной терапии и периоперационном периоде.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.