Global Car T Therapy Treatment Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.44 Billion

USD

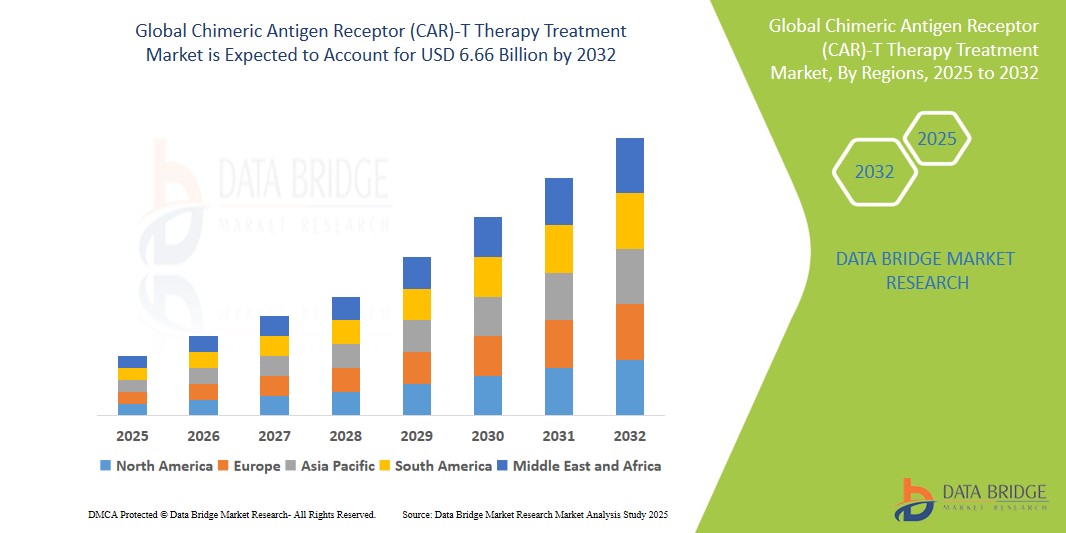

6.66 Billion

2024

2032

USD

2.44 Billion

USD

6.66 Billion

2024

2032

| 2025 –2032 | |

| USD 2.44 Billion | |

| USD 6.66 Billion | |

| % | |

|

Сегментация мирового рынка терапии химерным антигенным рецептором (CAR)-T по типам (Abecma, Breyanzi, Kymriah, Tecartus, Yescarta и др.), целевым антигенам (CD 19, CD 20, GD2, CD22, CD30, CD33, HER1, HER2, Meso, Egfrvlll и др.), терапевтическому применению (острый лимфолейкоз, хронический лимфолейкоз, неходжкинский лейкоз, множественная миелома, рак поджелудочной железы, нейробласты, рак молочной железы, острый миелоидный лейкоз, гепатоцеллюлярный рак, карцинома, колоректальный рак и др.) — тенденции отрасли и прогноз до 2032 г.

Объем рынка терапии химерным антигенным рецептором (CAR)-T

- Объем мирового рынка терапии химерными антигенными рецепторами (CAR)-Т-клетками в 2023 году оценивался в 2,44 млрд долларов США и, по прогнозам, достигнет 5,97 млрд долларов США к 2031 году при среднегодовом темпе роста 15,3% в течение прогнозируемого периода.

- Этот рост обусловлен такими факторами, как увеличение распространенности рака, достижения в области иммунотерапии и растущее количество одобрений CAR-T-клеточной терапии со стороны регулирующих органов.

Анализ рынка терапии химерным антигенным рецептором (CAR)-T

- Терапия CAR-T-клетками — революционный метод лечения рака, который модифицирует Т-клетки пациента для обнаружения и уничтожения раковых клеток. Терапия показала высокую эффективность при лечении некоторых видов лейкемии, лимфомы и множественной миеломы.

- Спрос на терапию CAR-T-клетками растёт из-за увеличения числа случаев гематологических злокачественных новообразований и многообещающих результатов клинических испытаний.

- Ожидается, что Северная Америка будет доминировать на рынке терапии CAR-T-клетками благодаря активным научно-исследовательским и опытно-конструкторским работам, высоким расходам на здравоохранение и раннему внедрению передовых методов лечения.

- Ожидается, что Азиатско-Тихоокеанский регион станет регионом с самыми быстрыми темпами роста рынка терапии CAR-T-клетками в течение прогнозируемого периода в связи с расширением сектора биотехнологий и ростом заболеваемости раком.

- Ожидается, что сегмент острого лимфоцитарного лейкоза будет доминировать на рынке с долей в 30% благодаря высокой чувствительности к терапии и продолжающимся клиническим разработкам. Будучи одним из первых одобренных показаний для CAR-T-терапии, он продолжает стимулировать рост рынка.

Область применения отчета и сегментация рынка терапии химерным антигенным рецептором (CAR)-T

|

Атрибуты |

Ключевые аспекты рынка терапии химерным антигенным рецептором (CAR)-T |

|

Охваченные сегменты |

|

|

Страны действия |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка терапии химерным антигенным рецептором (CAR)-T

«CAR-T-терапия нового поколения и готовые (аллогенные) решения»

- Основной тенденцией в области клеточной терапии CAR-T является появление CAR-T-терапий нового поколения и разработка готовых (аллогенных) CAR-T-решений, направленных на преодоление ограничений традиционных аутологичных CAR-T-продуктов.

- Эти инновации направлены на повышение эффективности производства, снижение затрат на лечение и обеспечение более быстрого доступа к пациентам за счет устранения необходимости сбора и модификации собственных Т-клеток пациента.

- Например, аллогенные терапии CAR-T, такие как те, которые разрабатываются компаниями Allogene Therapeutics и Precision BioSciences, используют технологии редактирования генов для получения универсальных клеток CAR-T от здоровых доноров, что открывает возможности для масштабируемых и легкодоступных методов лечения.

- Эти достижения готовы трансформировать иммунотерапию рака, сокращая время лечения, повышая доступность и способствуя расширению CAR-T-терапии на более широкие показания и группы пациентов.

Динамика рынка терапии химерным антигенным рецептором (CAR)-T

Водитель

«Рост заболеваемости раком и высокая эффективность CAR-T-терапии при гематологических злокачественных новообразованиях»

- Растущее глобальное бремя рака, особенно гематологических злокачественных заболеваний, таких как лейкемия, лимфома и множественная миелома, является ключевым фактором, обуславливающим спрос на терапию CAR-T-клетками.

- Терапия CAR-T-клеток отличается высокой эффективностью: несколько одобренных FDA продуктов демонстрируют высокие показатели ремиссии у пациентов, которые не ответили на традиционные методы лечения.

- Например, по данным Международного агентства по изучению рака (МАИР), в 2022 году во всем мире было диагностировано около 20 миллионов новых случаев рака, причём значительная доля из них приходится на рак крови. Растущая распространённость резистентных к терапии видов рака обусловливает необходимость в передовых методах лечения, таких как CAR-T-терапия.

- Благодаря постоянному совершенствованию конструкции CAR, выбора целевого антигена и методов терапии эффективность и безопасность терапии CAR-T продолжают повышаться, что способствует росту рынка.

Возможность

«Расширение показаний к применению солидных опухолей и более ранних линий лечения»

- Одна из наиболее перспективных возможностей заключается в расширении терапии CAR-T-клетками за пределы гематологических злокачественных новообразований и в сторону солидных опухолей, которые составляют большинство случаев рака в мире.

- Инновации в модуляции микросреды опухоли, CAR с двойным нацеливанием и бронированные CAR-T-клетки позволяют CAR-T-клеткам лучше проникать в солидные опухоли и сохраняться в них.

- Кроме того, регулирующие органы и исследователи изучают возможность использования CAR-T-терапии на ранних этапах лечения, что потенциально повышает пригодность пациентов к лечению и улучшает результаты.

- Например, в марте 2024 года исследователи из Национального института рака (NCI) начали испытания фазы I CAR-T-терапии, направленной на лечение HER2-положительного рака молочной железы и EGFR-положительной глиобластомы, что ознаменовало переход к применению в лечении солидных опухолей.

- Эти разработки могут значительно расширить коммерческий охват CAR-T-терапии и позиционировать ее как вариант первой или второй линии лечения более широкого спектра онкологических заболеваний.

Сдержанность/Вызов

«Высокие затраты на обработку и сложные производственные процессы»

- Одной из самых больших проблем, ограничивающих широкое применение CAR-T-терапии, является ее высокая стоимость и сложный индивидуальный процесс производства, который включает в себя извлечение, конструирование и реинфузию собственных Т-клеток пациента.

- Расходы на лечение часто превышают сотни тысяч долларов на одного пациента, что создает значительные финансовые барьеры для пациентов и плательщиков, а также ограничивает доступ в странах с низким и средним уровнем дохода.

- Например, в октябре 2024 года исследование, опубликованное в журнале Health Affairs, оценило среднюю общую стоимость терапии CAR-T (включая госпитализацию и поддерживающую терапию) в США более чем в 500 000 долларов США на пациента, что делает доступность терапии серьезной проблемой для систем здравоохранения.

- Следовательно, такие ограничения могут привести к неравенству в качестве медицинской помощи и доступе к передовым хирургическим процедурам, что в конечном итоге будет препятствовать общему росту рынка.

Рынок терапии химерным антигенным рецептором (CAR)-T

Рынок сегментирован по типу, целевому антигену и терапевтическому применению.

|

Сегментация |

Подсегментация |

|

По типам |

|

|

По целевому антигену |

|

|

По терапевтическому применению |

|

Ожидается, что к 2025 году сегмент острого лимфолейкоза (ОЛЛ) будет доминировать на рынке, занимая наибольшую долю в сегменте терапевтического применения.

Ожидается, что сегмент острого лимфоцитарного лейкоза (ОЛЛ) станет лидером на рынке терапии CAR-T-клетками в 2025 году, занимая наибольшую долю рынка – около 30%. Это доминирование обусловлено ранним одобрением и клиническим успехом CAR-T-клеточной терапии, такой как Kymriah и Tecartus, для лечения рецидивирующего или рефрактерного ОЛЛ. Благодаря высокой частоте ответа и жизненно важному потенциалу, CAR-T-терапия становится стандартом лечения пациентов, не поддающихся лечению традиционными методами. Ожидается, что рост заболеваемости ОЛЛ, особенно в педиатрической популяции, а также продолжающиеся клинические достижения ещё больше укрепят лидирующие позиции этого сегмента.

Ожидается, что сегмент целевого антигена CD19 будет доминировать на рынке, занимая наибольшую долю в сегменте целевого антигена.

Прогнозируется, что сегмент целевого антигена CD19 займет наибольшую долю рынка CAR-T-клеточной терапии – 48,6% – к 2025 году. CD19 является наиболее широко используемым целевым антигеном благодаря его высокой экспрессии при В-клеточных злокачественных новообразованиях, таких как острый лимфолейкоз, неходжкинская лимфома и хронический лимфолейкоз. Многие одобренные FDA CAR-T-терапии, включая Kymriah, Yescarta и Breyanzi, являются CD19-специфичными и демонстрируют значительную клиническую эффективность. Поскольку продолжаются исследования CD19 в составе комбинированной терапии и по новым показаниям, ожидается, что этот сегмент сохранит свое доминирующее положение в течение всего прогнозируемого периода.

Региональный анализ рынка терапии химерным антигенным рецептором (CAR)-T

«Северная Америка занимает самую большую долю на рынке терапии химерным антигенным рецептором (CAR)-T»

- Северная Америка доминирует на рынке терапии CAR-T-клетками, чему способствуют мощная инфраструктура клинических исследований, раннее внедрение инновационных иммунотерапий и надежная нормативно-правовая база, способствующая одобрению передовой клеточной терапии.

- Соединенные Штаты лидируют в регионе по высокой концентрации одобренных CAR-T-терапий, включая Kymriah, Yescarta и Breyanzi, которые широко доступны в специализированных центрах лечения онкологии.

- Значительный вклад в расширение рынка вносят благоприятная политика возмещения расходов, рост заболеваемости раком и поддерживаемые правительством инициативы по продвижению прецизионной онкологии.

- Кроме того, присутствие ведущих биотехнологических компаний, продолжающиеся клинические испытания новых показаний и инвестиции в производственные мощности клеточной терапии укрепляют лидерство региона на мировом рынке CAR-T-терапии.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке терапии химерным антигенным рецептором (CAR)-T»

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста рынка терапии CAR-T-клетками, чему будут способствовать расширение инфраструктуры здравоохранения, рост заболеваемости раком и увеличение инвестиций в биотехнологические инновации.

- Такие страны, как Китай, Япония, Южная Корея и Индия, становятся ключевыми рынками благодаря растущему внедрению персонализированного лечения рака и государственной поддержке клинических исследований и развития клеточной терапии.

- В частности, Китай быстро развивается в области CAR-T-терапии, проводя большое количество клинических испытаний, а отечественные биотехнологические компании запускают конкурентоспособные методы лечения, направленные на антигены CD19, CD22 и BCMA.

- Регулирующий орган Японии принял ускоренные процедуры одобрения регенеративных и передовых методов лечения, что помогает ускорить доступ к CAR-T-терапии.

- В Индии наблюдается растущий спрос на CAR-T-терапию, чему способствуют сотрудничество с академическими кругами и инициативы по локализации производства и снижению стоимости лечения. Ожидается, что этот региональный импульс окажет значительное влияние на рост мирового рынка в прогнозируемый период.

Доля рынка терапии химерным антигенным рецептором (CAR)-T

В разделе «Конкурентная среда рынка» представлена подробная информация по конкурентам. В неё включены сведения о компании, её финансовые показатели, полученная выручка, рыночный потенциал, инвестиции в исследования и разработки, новые рыночные инициативы, глобальное присутствие, производственные площадки и объекты, производственные мощности, сильные и слабые стороны компании, запуск продукта, широта и разнообразие продуктов, доминирующие области применения. Представленные выше данные относятся только к рыночным интересам компаний.

Основными лидерами рынка, работающими на рынке, являются:

- Autolus Therapeutics (Великобритания)

- CARsgen Therapeutics Holdings Limited (Великобритания)

- Компания Bristol-Myers Squibb (США)

- Sorrento Therapeutics, Inc. (США)

- bluebird bio, Inc. (США)

- Eureka Therapeutics Inc. (США)

- Avacta Group plc (Великобритания)

- Cibus Inc. (Франция)

- Celyad Oncology SA (Бельгия)

- Fortress Biotech, Inc. (США)

- Gilead Sciences, Inc. (США)

- Новартис АГ (Швейцария)

- Alaunos Therapeutics, Inc. (США)

- Poseida Therapeutics, Inc. (США)

Последние разработки на мировом рынке терапии химерным антигенным рецептором (CAR)-T

- В декабре 2023 года компания Max Healthcare успешно внедрила терапию CAR-T-клетками в районе Дели и Национального столичного региона, что стало значительным шагом вперёд в лечении рака. Эта инновационная терапия, разработанная совместно с ImmunoACT, специально предназначена для борьбы с лимфомами и лейкемиями, открывая новую надежду пациентам, борющимся с этими сложными заболеваниями.

- В декабре 2022 года компания CARsgen Therapeutics Co., Ltd. совместно с Шанхайским институтом онкологии разработала новую технологию, значительно повышающую противоопухолевую эффективность Т-клеток. Исследовательская группа обнаружила, что CAR T-клетки, модифицированные для сверхэкспрессии Runx3, демонстрируют устойчивую противоопухолевую активность и улучшают контроль над опухолью по сравнению с традиционной терапией Т-клетками, использующими химерные антигенные рецепторы.

- В ноябре 2022 года компания Caribou Biosciences, Inc. объявила, что её аллогенная анти-CD19 CAR-T-клеточная терапия CB-010 получила статус передовой терапии в области регенеративной медицины (RMAT) от Управления по контролю за продуктами питания и лекарственными средствами США (FDA) для лечения рецидивирующей или рефрактерной крупноклеточной В-клеточной лимфомы (LBCL), а также статус ускоренного рассмотрения для лечения рецидивирующей или рефрактерной В-клеточной неходжкинской лимфомы.

- В июне 2022 года Оттавский университет представил многообещающие результаты клинического исследования CLIC-01 (Canadian-Led Immunotherapies in Cancer-01), в котором рассматривалась одна из первых разработанных в Канаде CAR-T-клеточных терапий для лечения рака. Эта терапия отличается уникальным производственным процессом, который может привести к более доступным и равноправным вариантам лечения.

- В ноябре 2021 года совет директоров Калифорнийского института регенеративной медицины одобрил грант в размере 4,1 млн долларов США для поддержки развития инновационной терапии химерными антигенными рецепторами Т-клеток, разрабатываемой учеными Медицинской школы Калифорнийского университета в Сан-Диего, что поможет им перенести этот перспективный метод лечения рака из лабораторных исследований в клиническую практику.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ТЕРАПИИ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОСНОВНЫЕ ВЫВОДЫ

2.2 ДОСТИЖЕНИЕ ОБЪЕМА МИРОВОГО РЫНКА ТЕРАПИИ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 МОДЕЛЬ ПРОВЕРКИ ДАННЫХ TRIPOD

2.2.4 РУКОВОДСТВО ПО РЫНКУ

2.2.5 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.6 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.7 МАТРИЦА ВЫЗОВА

2.2.8 СЕТКА ПОКРЫТИЯ ПРИЛОЖЕНИЯ

2.2.9 СТАНДАРТЫ ИЗМЕРЕНИЯ

2.2.10 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.11 ЭПИДЕМИОЛОГИЯ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ТЕРАПИИ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T: ОБЗОР ИССЛЕДОВАНИЙ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ Пестеля

5.2 МОДЕЛЬ ПЯТИ СИЛ ПОРТЕРА

6 ОТРАСЛЕВЫХ ИНДЕКСОВ

6.1 ПАТЕНТНЫЙ АНАЛИЗ

6.1.1 ПАТЕНТНЫЙ ЛАНДШАФТ

6.1.2 НОМЕР USPTO

6.1.3 ОКОНЧАНИЕ ДЕЙСТВИЯ ПАТЕНТА

6.1.4 ЭПИО-НОМЕР

6.1.5 СИЛА И КАЧЕСТВО ПАТЕНТА

6.1.6 Патентные формулы

6.1.7 ПАТЕНТНЫЕ ССЫЛКИ

6.1.8 ПАТЕНТНЫЕ СУДЕБНЫЕ СПОРЫ И ЛИЦЕНЗИРОВАНИЕ

6.1.9 ПАТЕНТНОЕ ДЕЛО

6.1.10 СТРАНЫ, ПОЛУЧИВШИЕ ПАТЕНТЫ

6.1.11 ТЕХНОЛОГИЧЕСКИЙ ПРЕДПОСЫЛКИ

6.2 УРОВЕНЬ ЛЕЧЕНИЯ ЗАБОЛЕВАНИЙ В СТРАНАХ С РАЗВИТЫМИ РЫНКАМИ

6.3 ДЕМОГРАФИЧЕСКИЕ ТРЕНДЫ: ВЛИЯНИЕ НА ВСЕ ПОКАЗАТЕЛИ ЗАБОЛЕВАЕМОСТИ

6.4 СХЕМА ДВИЖЕНИЯ ПАЦИЕНТА

6.5 КЛЮЧЕВЫЕ СТРАТЕГИИ ЦЕНООБРАЗОВАНИЯ

6.6 ОСНОВНЫЕ СТРАТЕГИИ НАБОРА ПАЦИЕНТОВ

6.7 ИНТЕРВЬЮ СО СПЕЦИАЛИСТОМ

6.8 ДРУГИЕ ФОТОГРАФИИ KOL

7 ЭПИДЕМИОЛОГИЯ

7.1 ЗАБОЛЕВАЕМОСТЬ ВСЕХ ПО ПОЛУ

7.1.1 РАСПРОСТРАНЕННОСТЬ В-КЛЕТОЧНОГО ОСТРОГО ЛИМФОБЛАСТНОГО ЛЕЙКОЗА (ОЛЛ)

7.1.2 РАСПРОСТРАНЕННОСТЬ В-КЛЕТОЧНОЙ НЕХОДЖКИНСКОЙ ЛИМФОМЫ (НХЛ)

7.1.3 РАСПРОСТРАНЕННОСТЬ ФОЛЛИКУЛЯРНОЙ ЛИМФОМЫ

7.1.4 РАСПРОСТРАНЕННОСТЬ ЛИМФОМЫ МАНТИЙНОЙ ТКАНИ (ЛМТ)

7.1.5 РАСПРОСТРАНЕННОСТЬ МНОЖЕСТВЕННОЙ МИЕЛОМЫ

7.2 ТЕМП ЛЕЧЕНИЯ

7.3 ПОКАЗАТЕЛЬ СМЕРТНОСТИ

7.4 ПОКАЗАТЕЛИ УСПЕШНОСТИ ЛЕЧЕНИЯ ПАЦИЕНТОВ

8 СЛИЯНИЙ И ПОГЛОЩЕНИЙ

8.1 ЛИЦЕНЗИРОВАНИЕ

8.2 СОГЛАШЕНИЯ О КОММЕРЦИАЛИЗАЦИИ

9 НОРМАТИВНАЯ БАЗА

9.1 ПРОЦЕСС УТВЕРЖДЕНИЯ РЕГУЛЯТОРНЫМИ ОРГАНАМИ

9.2 ЛЕГКОСТЬ ПОЛУЧЕНИЯ РЕГУЛЯТОРНОГО УТВЕРЖДЕНИЯ В ГЕОГРАФИЯХ

9.3 Пути получения одобрения регулирующих органов

9.4 ЛИЦЕНЗИРОВАНИЕ И РЕГИСТРАЦИЯ

9.5 ПОСЛЕРЕГИСТРАЦИОННЫЙ НАДЗОР

9.6 РУКОВОДСТВО ПО НАДЛЕЖАЩЕЙ ПРОИЗВОДСТВЕННОЙ ПРАКТИКЕ (GMPS)

10 АНАЛИЗ КОНВЕЙЕРНОЙ ЛИНИИ

10.1 КЛИНИЧЕСКИЕ ИСПЫТАНИЯ И ФАЗОВЫЙ АНАЛИЗ

10.2 ЛИНЕЙКА РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

10.3 КАНДИДАТЫ ФАЗЫ III

10.4 КАНДИДАТЫ ФАЗЫ II

10.5 КАНДИДАТЫ НА ЭТАП I

10.6 ДРУГИЕ (ДОКЛИНИЧЕСКИЕ И ИССЛЕДОВАТЕЛЬСКИЕ)

ТАБЛИЦА 1 МИРОВОЙ РЫНОК КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ ДЛЯ XX

Название компании Терапевтическая область

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 2 РАСПРЕДЕЛЕНИЕ ПРОДУКТОВ И ПРОЕКТОВ ПО ФАЗАМ

Количество фаз проектов

Доклинические/исследовательские проекты XX

Клиническая разработка XX

Фаза I XX

Фаза II XX

Фаза III XX

Подано/одобрено в США, но еще не выпущено на рынок XX

Всего ХХ

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 3 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО ТЕРАПЕВТИЧЕСКИМ ОБЛАСТЯМ И ФАЗАМ

Терапевтическая область: доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

ТАБЛИЦА 4 РАСПРЕДЕЛЕНИЕ ПРОЕКТОВ ПО НАУЧНОМУ ПОДХОДУ И ФАЗАМ

Технологический доклинический/исследовательский проект

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

ХХ ХХ

Всего проектов XX

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

РИСУНОК 1. ВЕДУЩИЕ ПРЕДПРИЯТИЯ ПО ОБЗОРУ НИОКР ЗА XX ГОД

Источники: пресс-релизы, годовые отчеты, документы Комиссии по ценным бумагам и биржам США (SEC), презентации инвесторов, другие правительственные источники, анализ, основанный на данных вторичных источников, интервью с экспертами.

11. Анализ лекарственных средств, представленных на рынке

11.1 НАРКОТИКИ

11.1.1 ТОРГОВАЯ МАРКА

11.1.2 НАИМЕНОВАНИЕ ДЖЕНЕРИКА

11.2 ТЕРАПЕВТИЧЕСКИЕ ПОКАЗАНИЯ

11.3 ФАРМАКОЛОГИЧЕСКАЯ ГРУППА ПРЕПАРАТА

11.4 ОСНОВНОЕ ПОКАЗАНИЕ К ПРИМЕНЕНИЮ ПРЕПАРАТА

11.5 РЫНОЧНЫЙ СТАТУС

11.6 ТИП ЛЕКАРСТВА

11.7 ФОРМА ВЫПУСКА ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ

11.8 ДОЗИРОВКА ДОСТУПНОСТЬ

11.9 Путь введения препарата

11.1 ЧАСТОТА ПРИЕМА

11.11 ИНФОРМАЦИЯ О ЛЕКАРСТВАХ

11.12 ОБЗОР ДЕЯТЕЛЬНОСТИ ПО РАЗРАБОТКЕ ЛЕКАРСТВЕННЫХ ПРЕПАРАТОВ, ТАКИХ КАК ЭТАПЫ РЕГУЛЯТОРНОЙ ДЕЯТЕЛЬНОСТИ, ДАННЫЕ ПО БЕЗОПАСНОСТИ И ЭФФЕКТИВНОСТИ, ДАННЫЕ ОБ ЭКСКЛЮЗИВНОСТИ НА РЫНКЕ.

11.12.1 ПРОГНОЗ РЫНКА

11.12.2 ПЕРЕКРЕСТНЫЕ КОНКУРСЫ

11.12.3 ТЕРАПЕВТИЧЕСКИЙ ПОРТФЕЛЬ

11.12.4 ТЕКУЩИЙ СЦЕНАРИЙ РАЗВИТИЯ

12 ДОСТУП К РЫНКУ

12.1 10-ЛЕТНИЙ ПРОГНОЗ РЫНКА

12.2 ПОСЛЕДНИЕ ОБНОВЛЕНИЯ КЛИНИЧЕСКИХ ИССЛЕДОВАНИЙ

12.3 НОВЫХ ПРЕПАРАТОВ, ОДОБРЕНОНЫХ FDA (Управлением по санитарному надзору за качеством пищевых продуктов и медикаментов США) В ГОДУ

12.4 ПРОИЗВОДИТЕЛЬ ЛЕКАРСТВ И СДЕЛКИ

12.5 ОСНОВНОЕ ПОТРЕБЛЕНИЕ ЛЕКАРСТВ

12.6 СОВРЕМЕННЫЕ МЕТОДЫ ЛЕЧЕНИЯ

12.7 ВЛИЯНИЕ ПРЕДСТОЯЩЕЙ ТЕРАПИИ

13 АНАЛИЗ НИОКР

13.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ

13.2 ЛАНДШАФТ РАЗРАБОТКИ ЛЕКАРСТВЕННЫХ СРЕДСТВ

13.3 УГЛУБЛЕННЫЙ АНАЛИЗ ВАЖНЕЙШИХ СОБЫТИЙ В ОБЛАСТИ РЕГУЛИРОВАНИЯ

13.4 ТЕРАПЕВТИЧЕСКАЯ ОЦЕНКА

13.5 СОТРУДНИЧЕСТВО И ПАРТНЕРСТВО НА ОСНОВЕ АКТИВОВ

14 ОБЗОР РЫНКА

14.1 ВОДИТЕЛИ

14.2 ОГРАНИЧЕНИЯ

14.3 ВОЗМОЖНОСТИ

14.4 ПРОБЛЕМЫ

15 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО ЦЕЛЕВЫМ ПОКАЗАНИЯМ

15.1 ОБЗОР

15.2 В-КЛЕТОЧНЫЙ ОСТРЫЙ ЛИМФОБЛАСТНЫЙ ЛЕЙКОЗ (ОЛЛ)

15.3 В-КЛЕТОЧНАЯ НЕХОДЖКИНСКАЯ ЛИМФОМА (НХЛ)

15.4 ФОЛЛИКУЛЯРНАЯ ЛИМФОМА

15.5 Лимфома из мантийной клетки (MCL)

15.6 МНОЖЕСТВЕННАЯ МИЕЛОМА

15.7 ДРУГИЕ

16 ГЛОБАЛЬНЫЙ

16.1 ОБЗОР

16.2 АУТОЛОГИЧНЫЕ CAR-T-КЛЕТКИ

16.3 АЛЛОГЕННЫЕ CAR-T-КЛЕТКИ

17 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО ЦЕЛЕВОМУ АНТИГЕНУ

17.1 ОБЗОР

17.2 CD19

17.2.1 ТИСАГЕНЛЕКЛЕЙСЕЛ

17.2.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.2.1.2. ОБЪЕМ РЫНКА (SU)

17.2.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.2.2 AXIXABTAGENE CILOLEUCEL

17.2.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.2.2.2. ОБЪЕМ РЫНКА (SU)

17.2.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.2.3 BREXUCABTAGENE AUTOLLEUCEL

17.2.3.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.2.3.2. ОБЪЕМ РЫНКА (SU)

17.2.3.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.2.4 ЛИЗОКАБТАГЕН МАРАЛЕУЦЕЛ

17.2.4.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.2.4.2. ОБЪЕМ РЫНКА (SU)

17.2.4.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.2.5 ДРУГИЕ

17,3 млрд долларов в год

17.3.1 ИДЕКАБТАГЕН ВИКЛЕЙСЕЛ

17.3.1.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.3.1.2. ОБЪЕМ РЫНКА (SU)

17.3.1.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.3.2 ЦИЛТАКАБТАГЕН АУТОЛЕУЦЕЛЬ

17.3.2.1. РЫНОЧНАЯ СТОИМОСТЬ (МЛН ДОЛЛ. США)

17.3.2.2. ОБЪЕМ РЫНКА (SU)

17.3.2.3. СРЕДНЯЯ ЦЕНА ПРОДАЖИ (USD)

17.3.3 ДРУГИЕ

17.4 ДРУГИЕ

18 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО ВОЗРАСТНЫМ ГРУППАМ

18.1 ОБЗОР

18.2 ДЕТИ (0-15)

18.3 ВЗРОСЛЫЕ (16-64)

18.4 ПОЖИЛЫЕ ЛЮДИ (65 ЛЕТ И СТАРШЕ)

19 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО ГЕНДЕРУ

19.1 ОБЗОР

19.2 МУЖЧИНА

19.3 ЖЕНЩИНА

20 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО КОНЕЧНОМУ ПОЛЬЗОВАТЕЛЮ

20.1 ОБЗОР

20.2 БОЛЬНИЦА

20.2.1 ЧАСТНЫЙ

20.2.2 ОБЩЕСТВЕННОСТЬ

20.3 СПЕЦИАЛИЗИРОВАННЫЕ КЛИНИКИ

20.4 НАУЧНО-ИССЛЕДОВАТЕЛЬСКИЕ ИНСТИТУТЫ

20.5 ОНКОЛОГИЧЕСКИХ ИНСТИТУТОВ

20.6 ФАРМАЦЕВТИЧЕСКИЕ И БИОТЕХНОЛОГИЧЕСКИЕ КОМПАНИИ

20.7 ДРУГИЕ

21 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО КАНАЛАМ РАСПРОСТРАНЕНИЯ

21.1 ОБЗОР

21.2 ПРЯМАЯ ПРОДАЖА

21.3 РОЗНИЧНЫЕ ПРОДАЖИ

21.4 ДРУГИЕ

22 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, СТРАНИЦА КОМПАНИИ

22.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

22.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

22.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

22.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

22.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

22.7 РАСШИРЕНИЯ

22.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

22.9 ПАРТНЕРСТВО И ДРУГИЕ СТРАТЕГИЧЕСКИЕ РАЗВИТИЯ

23 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПО ГЕОГРАФИИ

МИРОВОЙ РЫНОК ТЕРАПИИ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T (ВСЯ СЕГМЕНТАЦИЯ, УКАЗАННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

23.1 СЕВЕРНАЯ АМЕРИКА

23.1.1 США

23.1.2 КАНАДА

23.1.3 МЕКСИКА

23.2 ЕВРОПА

23.2.1 ГЕРМАНИЯ

23.2.2 Великобритания

23.2.3 ИТАЛИЯ

23.2.4 ФРАНЦИЯ

23.2.5 ИСПАНИЯ

23.2.6 РОССИЯ

23.2.7 ШВЕЙЦАРИЯ

23.2.8 ТУРЦИЯ

23.2.9 БЕЛЬГИЯ

23.2.10 НИДЕРЛАНДЫ

23.2.11 ДАНИЯ

23.2.12 ШВЕЦИЯ

23.2.13 ПОЛЬША

23.2.14 НОРВЕГИЯ

23.2.15 ФИНЛЯНДИЯ

23.2.16 ОСТАЛЬНАЯ ЕВРОПА

23.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.3.1 ЯПОНИЯ

23.3.2 КИТАЙ

23.3.3 ЮЖНАЯ КОРЕЯ

23.3.4 ИНДИЯ

23.3.5 СИНГАПУР

23.3.6 ТАИЛАНД

23.3.7 ИНДОНЕЗИЯ

23.3.8 МАЛАЙЗИЯ

23.3.9 ФИЛИППИНЫ

23.3.10 АВСТРАЛИЯ

23.3.11 НОВАЯ ЗЕЛАНДИЯ

23.3.12 ВЬЕТНАМ

23.3.13 ТАЙВАНЬ

23.3.14 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

23.4 ЮЖНАЯ АМЕРИКА

23.4.1 БРАЗИЛИЯ

23.4.2 АРГЕНТИНА

23.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

23.5 БЛИЖНИЙ ВОСТОК И АФРИКА

23.5.1 ЮЖНАЯ АФРИКА

23.5.2 ЕГИПЕТ

23.5.3 БАХРЕЙН

23.5.4 ОБЪЕДИНЕННЫЕ АРАБСКИЕ ЭМИРАТЫ

23.5.5 КУВЕЙТ

23.5.6 ОМАН

23.5.7 КАТАР

23.5.8 САУДОВСКАЯ АРАВИЯ

23.5.9 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

23.6 КЛЮЧЕВЫЕ ОСНОВНЫЕ ПОКАЗАТЕЛИ: ПО ОСНОВНЫМ СТРАНАМ

24 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, SWOT-АНАЛИЗ И DBMR-АНАЛИЗ

25 МИРОВОЙ РЫНОК ЛЕЧЕНИЯ С ПРИМЕНЕНИЕМ ХИМЕРНОГО АНТИГЕННОГО РЕЦЕПТОРА (CAR)-T, ПРОФИЛЬ КОМПАНИИ

25.1 НОВАРТИС АГ

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 АНАЛИЗ ДОХОДОВ

25.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.1.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 КАЙТ ФАРМА

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 АНАЛИЗ ДОХОДОВ

25.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.2.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 ЮНО ТЕРАПЕВТИЧЕСКИЕ СРЕДСТВА

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 АНАЛИЗ ДОХОДОВ

25.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.3.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 Бристоль Майерс Сквибб

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 АНАЛИЗ ДОХОДОВ

25.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.4.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 ЛЕГЕНДА БИОТЕХ ИНК.

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 АНАЛИЗ ДОХОДОВ

25.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.5.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 АММГЕН, ИНК.

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 АНАЛИЗ ДОХОДОВ

25.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.6.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 СОРРЕНТО ТЕРАПЕВТИКС, ИНК.

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 АНАЛИЗ ДОХОДОВ

25.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.7.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 ГИЛЕАД НАУКА

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 АНАЛИЗ ДОХОДОВ

25.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.8.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 BLUE BIRD BIO, INC.

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 АНАЛИЗ ДОХОДОВ

25.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.9.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 ИММУНОТЕРАПИЯ, ИНК.

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 АНАЛИЗ ДОХОДОВ

25.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.10.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 БЕЛЛИКУМ ПАРМАСЬЮТИКАЛС, ИНК.

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 АНАЛИЗ ДОХОДОВ

25.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.11.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 ПФАЙЗЕР, ИНК.

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 АНАЛИЗ ДОХОДОВ

25.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.12.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 ЭЛИ ЛИЛЛИ И КОМПАНИЯ

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 АНАЛИЗ ДОХОДОВ

25.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.13.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 JW ТЕРАПЕВТИКА

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 АНАЛИЗ ДОХОДОВ

25.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.14.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 FORTRESS BIOTECH, INC.

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 АНАЛИЗ ДОХОДОВ

25.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.15.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 CARTESIAN THERAPEUTICS, INC.

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 АНАЛИЗ ДОХОДОВ

25.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.16.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 CASI PHARMACEUTICALS

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 АНАЛИЗ ДОХОДОВ

25.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.17.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 POSEIDA THERAPEUTICS, INC.

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 АНАЛИЗ ДОХОДОВ

25.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.18.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 АУТОЛЮС ТЕРАПЕВТИЧЕСКИЕ СРЕДСТВА

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 АНАЛИЗ ДОХОДОВ

25.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.19.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 ЭВРИКА ТЕРАПЕВТИЧЕСКАЯ КОМПАНИЯ

25.20.1 ОБЗОР КОМПАНИИ

25.20.2 АНАЛИЗ ДОХОДОВ

25.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.20.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.20.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.21 АВРОРА БИОФАРМА

25.21.1 ОБЗОР КОМПАНИИ

25.21.2 АНАЛИЗ ДОХОДОВ

25.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.21.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.21.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.22 ИММУНОАКТ

25.22.1 ОБЗОР КОМПАНИИ

25.22.2 АНАЛИЗ ДОХОДОВ

25.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.22.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.22.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.23 ФЕРРИНГ ФАРМАСЬЮТИКАЛС А/С

25.23.1 ОБЗОР КОМПАНИИ

25.23.2 АНАЛИЗ ДОХОДОВ

25.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.23.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.23.5 ПОСЛЕДНИЕ СОБЫТИЯ

25.24 ЯНССЕН БИОТЕХ, ИНК.

25.24.1 ОБЗОР КОМПАНИИ

25.24.2 АНАЛИЗ ДОХОДОВ

25.24.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.24.4 ПОРТФЕЛЬ ПРОДУКТОВ

25.24.5 ПОСЛЕДНИЕ СОБЫТИЯ

ПРИМЕЧАНИЕ: СПИСОК КОМПАНИЙ, ПРЕДСТАВЛЕННЫХ В ПРОФИЛЕ, НЕ ЯВЛЯЕТСЯ ПОЛНЫМ И СООТВЕТСТВУЕТ ТРЕБОВАНИЯМ НАШИХ ПРЕДЫДУЩИХ КЛИЕНТОВ. В НАШЕМ ИССЛЕДОВАНИИ МЫ РАССМАТРИВАЕМ БОЛЕЕ 100 КОМПАНИЙ, ПОЭТОМУ СПИСОК КОМПАНИЙ МОЖЕТ БЫТЬ ИЗМЕНЕН ИЛИ ЗАМЕНЕН ПО ЗАПРОСУ.

26 СВЯЗАННЫХ ОТЧЕТОВ

27 ЗАКЛЮЧЕНИЕ

28 АНКЕТА

29 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.