Global Carbon Black Market

Размер рынка в млрд долларов США

CAGR :

%

USD

1,145.71 Billion

USD

1,845.47 Billion

2024

2032

USD

1,145.71 Billion

USD

1,845.47 Billion

2024

2032

| 2025 –2032 | |

| USD 1,145.71 Billion | |

| USD 1,845.47 Billion | |

| % | |

|

Мировой рынок технического углерода по процессам (печная сажа, термическая сажа, ацетиленовая сажа, ламповая сажа, канальная сажа), маркам (N-550, N-660, N-762, N-772, N-774, N-990, N-991), применению (производство графита, шины и резиновые изделия, покрытия, полимеры, печать, электроника) – тенденции отрасли и прогноз до 2032 г.

Размер рынка технического углерода

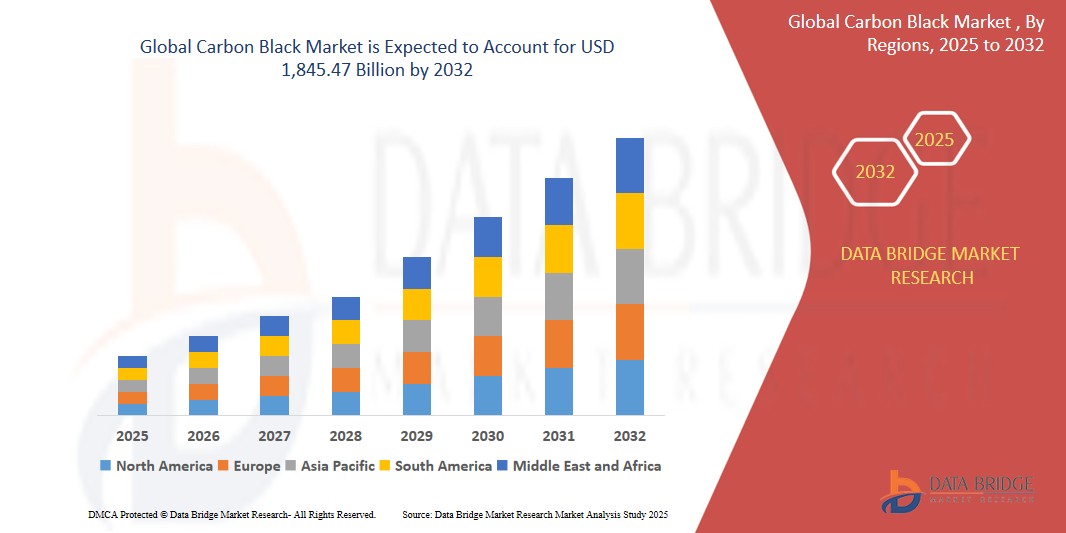

- Мировой рынок технического углерода оценивался в 1 145,71 млрд долларов США в 2024 году и, как ожидается, достигнет 1 845,47 млрд долларов США к 2032 году.

- В прогнозируемый период с 2025 по 2032 год рынок, вероятно, будет расти среднегодовыми темпами в 6,14%, в первую очередь за счет растущей осведомленности потребителей в вопросах здоровья и благополучия.

- Этот рост обусловлен такими факторами, как напряженный образ жизни и старение населения, которые стимулируют спрос на продукты, улучшающие здоровье и предотвращающие заболевания.

Анализ рынка технического углерода

- Технический углерод — это мелкий черный порошок, состоящий в основном из элементарного углерода, получаемый в результате неполного сгорания или термического разложения углеводородов. Он широко используется в качестве армирующего наполнителя в шинах и других резиновых изделиях, а также в качестве черного пигмента в чернилах, покрытиях и пластиках. Большая часть технического углерода производится с помощью процесса получения печной сажи, что обеспечивает крупномасштабное и экономически эффективное производство. Другие типы — такие как термическая сажа, ацетиленовая сажа, ламповая сажа и канальная сажа — служат нишевым приложениям в специальных продуктах, требующих высокой чистоты, проводимости или интенсивности оттенка.

- Рынок технического углерода переживает устойчивый рост, обусловленный расширением производства шин, ростом спроса на автомобильные и промышленные резиновые изделия и ростом использования в пластмассах и покрытиях. Глобальный автомобильный сектор, особенно в странах с развивающейся экономикой, продолжает стимулировать спрос на прочные и высокопроизводительные шины, тем самым увеличивая потребление технического углерода. Кроме того, стремление к легким и эстетически улучшенным пластиковым компонентам в автомобильных и потребительских товарах создает возможности в сегментах мастербатчей и пластиковых красителей. Более того, поскольку проводящие варианты технического углерода находят все большее применение в аккумуляторах и электронике, особенно в электромобилях и приложениях для хранения энергии, рынок становится свидетелем диверсификации за пределами традиционных секторов.

- Азиатско-Тихоокеанский регион лидирует на мировом рынке технического углерода по объему и выручке, что обусловлено быстрой индустриализацией, обширными производственными мощностями шин и высоким спросом со стороны строительной и автомобильной промышленности Китая и Индии. Далее следуют Северная Америка и Европа, где все больше внимания уделяется устойчивым методам производства и спросу на высокопроизводительные сорта технического углерода в специальных приложениях. Между тем, такие регионы, как Латинская Америка, Ближний Восток и Африка, становятся потенциальными центрами роста из-за роста числа владельцев транспортных средств и расширения инфраструктурных проектов.

- По технологии Furnace Black доминирует на рынке технического углерода благодаря своей экономической эффективности, масштабируемости и пригодности для широкого спектра применений, включая резину для шин, ремни, шланги и формованные изделия. Thermal Black набирает популярность в специальных резиновых приложениях, где требуется высокая устойчивость, в то время как Acetylene Black демонстрирует рост в приложениях высокой чистоты, таких как литий-ионные батареи и проводящие полимеры. Lamp Black и Channel Black, хотя и ограничены в коммерческом масштабе, остаются актуальными для пигментов, покрытий и художественных применений благодаря своим превосходным дисперсионным и тонирующим свойствам.

Область применения отчета и сегментация рынка технического углерода

|

Атрибуты |

Основные сведения о рынке технического углерода |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион (APAC)

Южная Америка

Ближний Восток и Африка (БВА)

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденция рынка технического углерода

«Переход к устойчивому использованию технического углерода и интеграции экономики замкнутого цикла»

• Ключевой тенденцией, формирующей рынок технического углерода, является растущий сдвиг в сторону устойчивых методов производства, обусловленный ужесточением экологических норм, целями углеродной нейтральности и растущей осведомленностью потребителей. Традиционное производство технического углерода является углеродоемким, что побуждает игроков отрасли искать технологии с низким уровнем выбросов и модели экономики замкнутого цикла.

• Устойчивый технический углерод (также называемый восстановленным техническим углеродом или rCB), получаемый из отслуживших свой срок шин и резиновых изделий путем пиролиза, привлекает все большее внимание как жизнеспособная, экологически чистая альтернатива первичному техническому углероду. Этот переход соответствует глобальному стремлению к нулевым отходам и замкнутым производственным системам.

• Производители оригинального оборудования для автомобилей и шин все чаще сотрудничают с производителями вторично переработанного древесного материала (RCB) для включения переработанного содержимого в свою продукцию без ущерба для производительности, что позволяет соблюдать целевые показатели устойчивого развития и требования расширенной ответственности производителя (EPR).

- Например, такие крупные производители шин, как Michelin и Continental, объединились с переработчиками отходов, как Enviro и Pyrolyx, для развития промышленного производства вторичного сырья, стремясь сократить воздействие производства шин на окружающую среду и обеспечить поставки сырья в условиях растущего нормативного давления.

• Кроме того, исследовательские инициативы, направленные на сокращение выбросов парниковых газов при производстве печной сажи, например, за счет альтернативного сырья или оптимизации процесса, набирают популярность среди ведущих производителей технического углерода.

Динамика рынка технического углерода

Водитель

«Растущий спрос со стороны автомобильной и промышленной резины»

• Основной движущей силой рынка технического углерода является растущее потребление в автомобильном и промышленном секторах резины, особенно для производства шин. Технический углерод улучшает ключевые механические свойства, такие как стойкость к истиранию, прочность на разрыв и долговечность, что делает его необходимым для шин для легковых и коммерческих транспортных средств.

• Поскольку мировое производство автомобилей продолжает восстанавливаться и расширяться, особенно в таких быстрорастущих регионах, как Азиатско-Тихоокеанский регион, спрос на технический углерод соответственно растет. Кроме того, промышленные резиновые изделия, такие как ремни, шланги, прокладки и системы гашения вибрации, в значительной степени зависят от технического углерода для армирования.

• Урбанизация, расширение инфраструктуры и увеличение грузоперевозок в развивающихся странах дополнительно поддерживают устойчивый спрос со стороны секторов строительства и производства оборудования.

Возможность

«Расширение областей применения в пластмассах, покрытиях и электронике»

• Перспективная возможность на рынке технического углерода заключается в его растущем использовании в нерезиновых приложениях, таких как пластики, краски и покрытия, а также проводящие материалы. В пластмассовой промышленности технический углерод служит черным пигментом и УФ-стабилизатором для таких продуктов, как трубы, контейнеры и упаковочные пленки.

• В покрытиях он обеспечивает интенсивность цвета, проводимость и защиту от деградации окружающей среды. Кроме того, специальные сорта, такие как ацетиленовая сажа, становятся все более популярными в литий-ионных аккумуляторах, кабелях и электронике из-за их высокой чистоты и проводимости.

• Растущий спрос на проводящие и антистатические материалы в потребительской электронике, аккумуляторах электромобилей и инфраструктуре 5G открывает перед производителями технического углерода перспективные пути диверсификации своего ассортимента продукции.

Сдержанность/Вызов

«Экологические нормы и проблемы со здоровьем»

• Одной из основных проблем на рынке технического углерода являются строгие экологические нормы, регулирующие его производство и использование. Производственный процесс выбрасывает значительные объемы CO₂ и других загрязняющих частиц, что приводит к контролирующим проверкам со стороны регулирующих органов, особенно в таких регионах, как ЕС и Северная Америка.

• Кроме того, проблемы с гигиеной труда, связанные с длительным воздействием технического углерода, подняли вопросы о безопасности труда и обращении с продукцией. Регулирующие органы, такие как EPA и REACH, установили ограничения на выбросы и воздействие на рабочем месте, что увеличило затраты производителей на соблюдение требований.

• Хотя устойчивые инновации в области технического углерода и технологических процессов предлагают долгосрочные решения, высокие инвестиционные затраты, проблемы масштабируемости технологий и неопределенные пути регулирования могут задержать широкое внедрение, особенно среди малых и средних производителей.

Рынок технического углерода. Масштаб рынка

Рынок сегментирован по принципу процесса, сорта и области применения.

|

Сегментация |

Субсегментация |

|

По процессу |

|

|

По классу |

|

|

По применению |

|

Региональный анализ рынка технического углерода

«Азиатско-Тихоокеанский регион будет доминировать на рынке технического углерода по доходам»

• Ожидается, что Азиатско-Тихоокеанский регион (APAC) станет лидером мирового рынка технического углерода по объему выручки, что обусловлено быстрой индустриализацией, надежным автомобильным производством и процветающей производственной базой в таких странах, как Китай, Индия, Япония и Южная Корея. В частности, на Китай приходится значительная доля мирового потребления технического углерода из-за его обширных мощностей по производству шин и резиновых изделий.

• Растущее население среднего класса в регионе и тенденции урбанизации подпитывают спрос на автомобили, потребительскую электронику, пластмассы и строительные материалы — все из которых используют технический углерод в различных формах. Кроме того, низкозатратные производственные среды, доступ к обильному сырью и расширяющиеся инфраструктурные проекты еще больше укрепляют доминирование Азиатско-Тихоокеанского региона на мировом рынке.

• Ведущие мировые производители технического углерода создали или расширили производственные мощности в Азиатско-Тихоокеанском регионе, чтобы удовлетворить растущий спрос, в то время как местные игроки продолжают масштабировать операции за счет технологических инноваций и вертикальной интеграции.

«В Северной Америке будет зарегистрирован самый высокий среднегодовой темп роста на рынке технического углерода»

• Северная Америка, как ожидается, станет свидетелем самого высокого среднегодового темпа роста рынка технического углерода в течение прогнозируемого периода, поддерживаемого технологическими достижениями, растущим спросом на специальный технический углерод и переходом к устойчивым материалам. США и Канада вкладывают значительные средства в инициативы по восстановленному техническому углероду (rCB) для достижения экологических целей и стандартов круговой экономики.

• Растущий спрос на высокопроизводительные шины, покрытия и проводящие пластмассы, особенно в автомобильной, аэрокосмической и электронной промышленности, стимулирует рост рынка. Кроме того, возросшее внедрение электромобилей и систем хранения энергии повышает использование специальных сортов, таких как ацетиленовая сажа, в аккумуляторах и проводящих компонентах.

• Регулятивные усилия региона по внедрению производственных процессов с низким уровнем выбросов, а также развитые экосистемы НИОКР и партнерства между производителями и переработчиками ускоряют внедрение инноваций и коммерциализацию экологически чистых альтернатив техническому углероду.

Доля рынка технического углерода

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Asahi Carbon Co Ltd (Япония)

- Бирла Карбон (Индия)

- Black Bear Carbon BV (Нидерланды)

- Корпорация Cabot (США)

- Carbon Clean Tech AG (Германия)

- Китайская корпорация синтетического каучука (Тайвань)

- Continental Carbon Company (США)

- Jinneng Science and Technology Company Limited (Китай)

- Longxing Chemical Stock Co Ltd (Китай)

- Корпорация Mitsubishi Chemical Holdings (Япония)

- Monolith Materials Inc (США)

- Nippon Steel & Sumikin Chemical Co Ltd (Япония)

- OCI Company Ltd (Южная Корея)

- Омск Карбон Групп (Россия)

- Orion Engineered Carbons SA (Люксембург)

- Phillips Carbon Black Limited (Индия)

- Qingzhou Boao Carbon Black Co Ltd (Китай)

- Shandong Huadong Rubber Materials Co Ltd (Китай)

- Shandong Lion King Carbon Black Co Ltd (Китай)

- Сид Ричардсон Carbon and Energy Co Ltd (США)

- Tokai Carbon Co Ltd (Япония)

Последние события на мировом рынке технического углерода

- В апреле 2025 года Aditya Birla Group объявила о расширении своих специализированных мощностей по производству технического углерода для удовлетворения растущего спроса в таких секторах, как автомобилестроение и электроника. Эта инициатива соответствует их цели по укреплению своих позиций на мировом рынке.

- В апреле 2025 года корпорация Cabot продолжила инвестировать в технологии восстановленного технического углерода (rCB). Их приверженность устойчивому развитию очевидна, поскольку они стремятся минимизировать воздействие на окружающую среду, удовлетворяя при этом растущую потребность в экологически чистых материалах.

- В апреле 2025 года компания Orion Engineered Carbons раскрыла планы по расширению своих производственных мощностей в Европе и Северной Америке. Они также изучают использование технического углерода в инновационных приложениях, включая компоненты электромобилей (EV) и решения в области возобновляемой энергии.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.