Global Carbon Capture Materials Market

Размер рынка в млрд долларов США

CAGR :

%

USD

63.12 Billion

USD

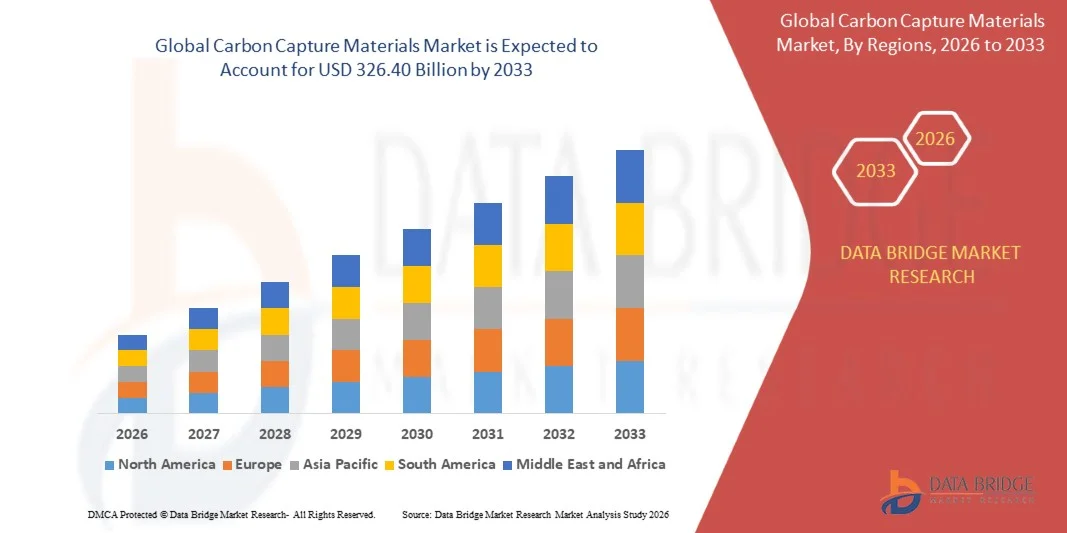

326.40 Billion

2025

2033

USD

63.12 Billion

USD

326.40 Billion

2025

2033

| 2026 –2033 | |

| USD 63.12 Billion | |

| USD 326.40 Billion | |

| % | |

|

Глобальный рынок материалов для улавливания углерода по типу материалов (жидкие растворители, твердые сорбенты, мембраны и передовые материалы), химия материалов (материалы на основе мин, цеолиты, активированный углерод, металлоорганические структуры, материалы на основе кремния и бикарбонаты), технология захвата (абсорбция, адсорбция, разделение мембран, криогенный захват и прямой захват воздуха), конечный пользователь (генерация электроэнергии, нефть и газ, цемент и сталь, химикаты и удобрения, транспорт и топливо и операторы прямого захвата воздуха) - Отраслевые тенденции и прогноз до 2033 года

Материалы для улавливания углеродаОбзор рынка

Согласно анализу Data Bridge Market Research, рынок материалов для улавливания углерода оценивается в63,12 млрд долларов США в 2025 годуи, по прогнозам, достигнет326,40 млрд долларов США к 2033 году, растущий приСреднегодовой темп роста 22,80 % с 2026 по 2033 год.. Рынок переживает устойчивый рост, обусловленный повышением глобальных целей по декарбонизации, увеличением инвестиций в инфраструктуру улавливания, использования и хранения углерода (CCUS), а также быстрым развитием высокоэффективных улавливающих материалов, таких как твердые сорбенты, современные растворители и металлорганические каркасы (MOF).

Растущая актуальность сокращения промышленных выбросов углекислого газа в сочетании с более строгими экологическими нормами и обязательствами правительств и корпораций по нулевым выбросам вынуждает энергетическую, нефтегазовую, цементную и химическую отрасли внедрять технологии улавливания углерода. Усовершенствованные жидкие аминные системы, твердые сорбенты нового поколения и решения для улавливания на основе мембран все чаще заменяют традиционные методы благодаря более высокой эффективности, меньшим затратам энергии и улучшенной масштабируемости как для крупномасштабных промышленных предприятий, так и для новых приложений прямого улавливания воздуха.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025 г.): 63,12 млрд долларов США.

- Ожидаемая рыночная стоимость (2033 г.): 326,40 млрд долларов США.

- Прогноз среднегодового темпа роста (2026–2033 гг.): 22,80%.

- Ведущий регион в 2025 году: Северная Америка.

- Самый быстрорастущий регион: Азиатско-Тихоокеанский регион.

Ключевые рыночные тенденции и идеи

- Северная Америка доминировала на мировом рынке материалов для улавливания углерода с наибольшей долей дохода в 35,38% в 2025 году, чему способствовали сильные политические стимулы, налоговые льготы, такие как 45-й квартал, и крупномасштабное развертывание проектов CCUS в электроэнергетике, нефтегазовом и промышленном секторах.

- Сегмент твердых сорбентов лидировал на рынке с долей 34,38% в 2025 году благодаря их высокой эффективности улавливания CO₂, более низким требованиям к энергии для регенерации и высокой совместимости как с промышленными системами дымового газа, так и с системами прямого улавливания воздуха.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом со среднегодовым темпом роста 7,9% в период с 2026 по 2033 год, чему способствуют быстрая индустриализация, повышение целевых показателей по сокращению выбросов и увеличение государственных инвестиций в чистую энергетику и технологии снижения выбросов углерода.

- Усовершенствованные материалы являются самым быстрорастущим типом материалов, среднегодовой темп роста которых, по прогнозам, составит 12,5%, что отражает всплеск быстрых инноваций в металлоорганических каркасах (MOF), гибридных сорбентах и наноструктурированных захватывающих средах.

- Сегмент материалов на основе аминов доминировал в категории химии материалов с долей выручки 30,35% в 2025 году, что обусловлено их доказанной коммерческой жизнеспособностью и широким использованием в системах улавливания после сжигания на электростанциях и промышленных объектах.

- На долю абсорбции приходилось 45,50% рынка, чему способствовало широкое использование систем на основе жидких аминов в промышленных приложениях улавливания после сжигания.

- Сегмент прямого улавливания воздуха является самой быстрорастущей категорией технологий улавливания со среднегодовым темпом роста 12,6%, что обусловлено растущим глобальным вниманием к технологиям отрицательных выбросов.

Объем отчета иСегментация рынка материалов для улавливания углерода

|

Атрибуты |

Ключ к материалам для улавливания углеродаОбзор рынка |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка · НАС. · Канада · Мексика Европа · Германия · Франция · Великобритания · Нидерланды · Швейцария · Бельгия · Россия · Италия · Испания · Турция · Остальная Европа Азиатско-Тихоокеанский регион · Китай · Япония · Индия · Южная Корея · Сингапур · Малайзия · Австралия · Таиланд · Индонезия · Филиппины · Остальная часть Азиатско-Тихоокеанского региона Ближний Восток и Африка · Саудовская Аравия · ОАЭ · Южная Африка · Египет · Израиль · Остальные страны Ближнего Востока и Африки Южная Америка · Бразилия · Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

·Климворкс(Швейцария) ·ООО "Карбон Инжиниринг"(Канада) ·Западная нефтяная корпорация(НАС.) ·Шелл ПЛС(Великобритания) ·Корпорация ЭксонМобил(НАС.) · TotalEnergies SE (Франция) · Эквинор АСА (Норвегия) · Linde plc (Ирландия) · Air Liquide S.A. (Франция) · Mitsubishi Heavy Industries, Ltd. (Япония) · Hitachi Zosen Corporation (Япония) · BASF SE (Германия) · САБИК (Саудовская Аравия) · Корпорация Шеврон (США) · Honeywell International Inc. (США) · Svante Inc. (Канада) · Aker Carbon Capture ASA (Норвегия) · 3М (США) · Johnson Matthey plc (Великобритания) · Heidelberg Materials AG (Германия) |

|

Возможности рынка |

· Растущее развертывание средств прямого воздушного захвата (DAC) · Расширение мандатов по промышленной декарбонизации в цементной, сталелитейной и химической отраслях. · Растущая интеграция улавливания углерода с путями утилизации (CCU). |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ импорта-экспорта, обзор производственных мощностей, анализ производственного потребления, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативно-правовую базу. |

Тенденции рынка материалов для улавливания углерода

Тенденция: рост объемов прямого улавливания воздуха и внедрение промышленной декарбонизации

Промышленные секторы быстро переходят на высокоэффективные материалы для улавливания углерода, такие как твердые сорбенты, современные растворители на основе аминов, мембраны и металлоорганические каркасы (MOF) нового поколения, для поддержки крупномасштабных усилий по декарбонизации. Этот переход во многом обусловлен необходимостью достижения нулевых показателей при сохранении непрерывности работы в энергоемких отраслях, таких как электроэнергетика, цементная, сталелитейная и химическая промышленность. Прямое улавливание воздуха (DAC) становится основным катализатором роста, требующим высокоселективных и низкоэнергетических материалов, способных улавливать CO₂ непосредственно из окружающего воздуха в различных условиях окружающей среды.

Например, в крупномасштабных демонстрационных проектах DAC в Северной Америке и Европе используются модульные системы твердых сорбентов, интегрированные с автоматическими циклами регенерации, чтобы повысить эффективность улавливания и масштабируемость для промышленного внедрения.

Динамика рынка материалов для улавливания углерода

Ключевой драйвер рынка: растущее регулятивное давление и обязательства по нулевым показателям

Растущее соблюдение строгой климатической политики, систем налогообложения выбросов углерода и обязательных целей по сокращению выбросов значительно ускоряет внедрение материалов для улавливания углерода в глобальных отраслях. Правительства и регулирующие органы стимулируют внедрение CCUS посредством субсидий, налоговых льгот и систем торговли выбросами, основанных на соблюдении требований, что делает интеграцию улавливания углерода экономически жизнеспособной для стран с тяжелыми выбросами. В то же время корпоративные обязательства в области устойчивого развития подталкивают промышленных операторов к внедрению масштабируемых технологий улавливания в рамках долгосрочных стратегий декарбонизации. Например, такие политические механизмы, как схемы торговли квотами на выбросы углерода и ограничения промышленных выбросов, стимулируют крупномасштабные инвестиции в системы улавливания после сжигания на основе аминных растворителей и технологии твердых сорбентов в существующей инфраструктуре нефтеперерабатывающих заводов и электростанций.

Ключевое ограничение/вызов: высокое энергопотребление и проблемы деградации материалов.

Несмотря на технологические достижения, рынок материалов для улавливания углерода сталкивается с серьезными проблемами, связанными с высоким потреблением энергии во время циклов регенерации и постепенным снижением эффективности улавливания при многократном эксплуатационном использовании. Эти проблемы увеличивают эксплуатационные расходы и сокращают срок службы системы, что затрудняет широкое внедрение на чувствительных к затратам или развивающихся рынках. Загрязнение материала, термическая нестабильность и химическая деградация, особенно в системах на основе растворителей, еще больше влияют на долгосрочную надежность работы. Например, промышленные установки улавливания углерода, работающие с растворителями на основе аминов, часто требуют частой регенерации и замены растворителей из-за деградации, вызванной примесями дымовых газов, что увеличивает как время простоя при обслуживании, так и общие затраты в течение жизненного цикла установок CCUS.

Ключевая рыночная возможность: расширение использования углерода и инновации в передовых материалах.

Растущая интеграция улавливания углерода с путями утилизации открывает большие возможности для разработчиков передовых материалов, позволяя превращать уловленный CO₂ в коммерчески ценные продукты, такие как синтетическое топливо, производные зеленого водорода, химикаты и строительные материалы. Этот сдвиг стимулирует инновации в области высокоэффективных сорбентов, гибридных мембран и систем на основе MOF, предназначенных для более высокой селективности, снижения энергопотребления и непрерывной работы в промышленных условиях. Например, пилотные проекты по утилизации углерода, превращающие уловленный CO₂ в метанол, электронное топливо и строительные материалы на основе карбонатов, создают высокий спрос на улавливающие материалы следующего поколения, оптимизированные для получения продукции высокой чистоты и плавной интеграции с последующими процессами химической конверсии.

Объем рынка материалов для улавливания углерода

Рынок материалов для улавливания углерода сегментирован по типу материала, химическому составу материала, технологии улавливания и конечному пользователю.

- По типу материала

В зависимости от типа материала рынок материалов для улавливания углерода сегментирован на жидкие растворители, твердые сорбенты, мембраны и современные материалы. Сегмент твердых сорбентов доминировал на рынке с долей примерно 34,38% в 2025 году благодаря их высокой эффективности улавливания CO₂, более низким потребностям в энергии для регенерации и высокой совместимости как с промышленными системами дымового газа, так и с системами прямого улавливания воздуха. Эти материалы, включая цеолиты, активированный уголь и специальные пористые структуры, становятся все более предпочтительными для систем CCUS следующего поколения из-за их стабильности и масштабируемости. Они также предлагают преимущества модульного развертывания, что делает их подходящими как для крупных промышленных предприятий, так и для децентрализованных установок улавливания углерода. Непрерывные достижения в области технологии материалов улучшают адсорбционную способность и селективность. Однако в некоторых вариантах все еще сохраняются такие проблемы, как чувствительность к влаге и долгосрочная деградация. Их универсальность и растущее распространение в приложениях ЦАП продолжают укреплять доминирование на рынке.

По прогнозам, в сегменте передовых материалов будет зарегистрирован самый быстрый рост со среднегодовым темпом роста 12,5% в период с 2026 по 2033 год, что обусловлено быстрыми инновациями в металлоорганических каркасах (MOF), гибридных сорбентах и наноструктурированных захватывающих средах. Эти материалы обладают значительно большей площадью поверхности, регулируемой структурой пор и превосходной селективностью по CO₂ по сравнению с обычными материалами. Увеличение инвестиций в НИОКР со стороны правительств, исследовательских институтов и частных игроков ускоряет усилия по коммерциализации. Их способность эффективно работать в условиях низкой концентрации CO₂ делает их очень подходящими для систем прямого улавливания воздуха. Растущее внимание к энергоэффективным циклам регенерации еще больше способствует их внедрению. Пилотное внедрение проектов промышленной декарбонизации подтверждает их коммерческий потенциал.

- По химии материалов

По химическому составу рынок сегментирован на материалы на основе аминов, цеолиты, активированный уголь, металлоорганические каркасы (MOF), материалы на основе диоксида кремния и бикарбонаты. Сегмент материалов на основе аминов доминировал на рынке с примерно 30,35% долей в 2025 году, что обусловлено их доказанной коммерческой жизнеспособностью и широким использованием в системах улавливания после сжигания на электростанциях и промышленных объектах. Эти материалы очень эффективны в избирательном поглощении CO₂ из дымовых газов, что делает их наиболее признанной технологией при крупномасштабном развертывании CCUS. Их сильная промышленная зрелость обеспечивает надежную работу и интеграцию в существующую инфраструктуру. Непрерывная оптимизация рецептур растворителей повышает эффективность регенерации и снижает затраты энергии. Они также широко поддерживаются существующими системами соблюдения нормативных требований. Однако такие проблемы, как деградация растворителей и коррозия, остаются ключевыми эксплуатационными проблемами.

Ожидается, что в сегменте металлоорганических каркасов (MOF) будет наблюдаться самый быстрый рост со среднегодовым темпом роста 14,7% в период с 2026 по 2033 год благодаря их сверхвысокой площади поверхности, настраиваемому химическому составу и исключительной способности к адсорбции CO₂. MOF обеспечивают высокоселективный улавливание даже при низких парциальных давлениях, что делает их идеальными для прямого улавливания воздуха и промышленных приложений следующего поколения. Быстрый прогресс в методах синтеза материалов снижает производственные затраты и улучшает масштабируемость. Растущее сотрудничество между исследовательскими институтами и компаниями, занимающимися экологически чистыми технологиями, ускоряет коммерциализацию. Их структурная гибкость позволяет адаптировать их под конкретные источники выбросов и условия эксплуатации. Пилотные проекты в Европе и Северной Америке демонстрируют сильный долгосрочный потенциал для промышленного внедрения.

- По технологии захвата

В зависимости от технологии улавливания рынок подразделяется на абсорбцию, адсорбцию, мембранное разделение, криогенное улавливание и прямое улавливание воздуха. Сегмент абсорбции доминировал на рынке с примерно 45,50% долей в 2025 году, в первую очередь из-за широкого использования систем на основе жидких аминов в промышленных приложениях улавливания после сжигания. Эта технология широко применяется в энергетике, нефтеперерабатывающей и химической промышленности благодаря высокой эффективности улавливания CO₂ и проверенному опыту эксплуатации. Он также совместим с крупномасштабной инфраструктурой, что делает его пригодным для модернизации существующих предприятий. Постоянное совершенствование химии растворителей повышает энергоэффективность и снижает эксплуатационные расходы. Требования соответствия нормативным требованиям еще больше поддерживают его доминирование. Несмотря на свою зрелость, высокая потребность в энергии для регенерации остается ограничением.

Прогнозируется, что в сегменте прямого улавливания воздуха (DAC) будет зарегистрирован самый быстрый рост в среднем на 12,6% в период с 2026 по 2033 год, что обусловлено растущим глобальным вниманием к технологиям отрицательных выбросов. Для систем DAC требуются высокотехнологичные материалы для улавливания углерода, способные извлекать CO₂ непосредственно из окружающего воздуха в очень низких концентрациях. Это создает высокий спрос на твердые сорбенты и материалы на основе МОК. Государственное финансирование и корпоративные обязательства по нулевой прибыли ускоряют развертывание объектов DAC. Технологические достижения в области модульных устройств улавливания улучшают масштабируемость и экономическую эффективность. Пилотные проекты в Северной Америке и Европе подтверждают долгосрочную коммерческую жизнеспособность.

- Конечным пользователем

В зависимости от конечного пользователя рынок сегментирован на операторов производства электроэнергии, нефти и газа, цемента и стали, химикатов и удобрений, транспорта и топлива, а также операторов прямого улавливания воздуха. Сегмент электроэнергетики доминировал на рынке с примерно 30,35% долей в 2025 году, что обусловлено высокой интенсивностью выбросов углекислого газа и сильным нормативным давлением с целью декарбонизации угольных и газовых электростанций. Материалы для улавливания углерода широко используются в системах очистки дымовых газов для сокращения выбросов на крупных коммунальных предприятиях. Правительственные мандаты и механизмы ценообразования на выбросы углерода еще больше ускоряют внедрение. Постоянные обновления инфраструктуры предприятия способствуют интеграции систем CCUS. Сектор извлекает выгоду из устоявшихся технологий улавливания и возможности крупномасштабной эксплуатации. Однако высокие затраты на установку и эксплуатацию остаются проблемой для повсеместной модернизации.

Ожидается, что в сегменте операторов прямого улавливания воздуха будет наблюдаться самый быстрый рост в среднем на 15,8% в период с 2026 по 2033 год, что обусловлено увеличением инвестиций в технологии удаления углерода и нулевыми обязательствами со стороны правительств и корпораций. Операторам DAC требуются высокоэффективные и современные материалы для улавливания углерода для извлечения CO₂ из окружающего воздуха в сверхнизких концентрациях. Это стимулирует спрос на МОК нового поколения, инженерные сорбенты и гибридные материалы. Расширение рынков углеродных кредитов повышает экономическую жизнеспособность проектов DAC. Стратегическое партнерство между поставщиками технологий и энергетическими компаниями ускоряет внедрение. Пилотные заводы DAC быстро масштабируются по всей Северной Америке и Европе, поддерживая потенциал долгосрочного роста.

Региональный анализ рынка материалов для улавливания углерода

Северная Америка доминировала на мировом рынке материалов для улавливания углерода с наибольшей долей дохода в 35,38% в 2025 году, чему способствовали сильные политические стимулы, налоговые льготы, такие как 45-й квартал, и крупномасштабное развертывание проектов CCUS в электроэнергетике, нефтегазовом и промышленном секторах. Регион также извлекает выгоду из развитой инфраструктуры улавливания углекислого газа, крупных инвестиций в объекты прямого улавливания воздуха (DAC), а также активного участия нефтегазового, энергетического и промышленного секторов. Растущее давление со стороны регулирующих органов, направленное на сокращение выбросов и быструю коммерциализацию материалов следующего поколения, таких как твердые сорбенты и MOF, продолжают укреплять лидирующие позиции Северной Америки на мировом рынке.

Обзор рынка материалов для улавливания углерода в США

Рынок материалов для улавливания углерода в США переживает устойчивый рост благодаря сильным федеральным стимулам, таким как налоговые льготы за 45 квартал, крупномасштабные инвестиции в проекты CCUS и быстрое расширение объектов прямого улавливания углерода. Развитая промышленная база страны в нефтегазовой, энергетической, цементной и химической отраслях обуславливает высокий спрос на растворители на основе аминов и твердые сорбенты. Расширение сотрудничества между правительственными учреждениями, энергетическими компаниями и фирмами, занимающимися экологически чистыми технологиями, ускоряет коммерциализацию материалов следующего поколения, включая MOF и гибридные сорбенты. Более того, пристальное внимание к целям нулевого выброса углерода и технологиям удаления углерода позиционирует США как мирового лидера в области инноваций в области улавливания углерода.

Обзор европейского рынка материалов для улавливания углерода

Европейский рынок материалов для улавливания углерода остается основным источником глобального спроса, чему способствуют строгие климатические нормы, сильные механизмы ценообразования на выбросы углерода и амбициозные цели по нулевому балансу в крупнейших экономиках. Широкое внедрение проектов CCUS в цементной, сталелитейной и химической промышленности поддерживает стабильное потребление материалов. Увеличение инвестиций в передовые технологии улавливания, включая твердые сорбенты и мембранные системы, еще больше укрепляет рыночные позиции региона. Более того, мощное государственное финансирование перехода к экологически чистой энергетике и инноваций в области материалов с низким энергопотреблением продолжает способствовать их внедрению в промышленных секторах.

Обзор рынка материалов для улавливания углерода в Великобритании

Британский рынок материалов для улавливания углерода переживает устойчивый рост, чему способствует сильная государственная поддержка кластеров CCUS, программ промышленной декарбонизации и расширения инфраструктуры хранения углерода. Все более широкое внедрение передовых технологий улавливания в энергетике и тяжелой промышленности стимулирует спрос на растворители на основе аминов и твердые сорбенты. Кроме того, растущая исследовательская деятельность в области проектов прямого улавливания воздуха и утилизации углерода стимулирует инновации в материалах следующего поколения. Стремление страны к достижению нулевых выбросов и созданию интегрированных центров CCUS позиционирует ее как ключевой инновационный центр в регионе.

Обзор рынка материалов для улавливания углерода в Германии

Рынок материалов для улавливания углерода в Германии неуклонно расширяется благодаря строгим целям по сокращению промышленных выбросов, передовому химическому и производственному секторам, а также увеличению инвестиций в инновации в области климатических технологий. Автомобильная, сталелитейная и химическая промышленность активно изучают решения по улавливанию углекислого газа, чтобы соответствовать строгим экологическим нормам. Растущие исследования в области MOF, систем на основе адсорбции и энергоэффективных технологий регенерации еще больше поддерживают инновации в материалах. Кроме того, правительственные инициативы, продвигающие стратегии промышленной декарбонизации и циркулярной углеродной экономики, ускоряют внедрение на крупных предприятиях.

Обзор рынка материалов для улавливания углерода в Азиатско-Тихоокеанском регионе

Ожидается, что на рынке материалов для улавливания углерода в Азиатско-Тихоокеанском регионе будет наблюдаться быстрый рост, обусловленный увеличением промышленных выбросов, ростом спроса на энергию и растущим вниманием правительств к углеродной нейтральности в таких крупных экономиках, как Китай, Индия и Япония. Растущие инвестиции в инфраструктуру CCUS, наряду с растущим внедрением экологически чистых энергетических технологий, повышают спрос как на традиционные, так и на современные материалы для улавливания углерода. Кроме того, быстрая индустриализация и расширение цементной, сталелитейной и энергетической отраслей вносят значительный вклад в рост рынка. Растущая осведомленность об экологической устойчивости еще больше способствует региональному внедрению.

Обзор рынка материалов для улавливания углерода в Японии

Рынок материалов для улавливания углерода в Японии демонстрирует устойчивый рост благодаря сильному вниманию к развитию водородной экономики, промышленной декарбонизации и передовым экологическим технологиям. Крупные промышленные игроки все чаще применяют высокоэффективные улавливающие материалы для производства электроэнергии и химической обработки. Растущие инвестиции в исследования в области прямого улавливания воздуха и технологий утилизации CO₂ способствуют дальнейшему развитию инноваций в области передовых сорбентов и мембранных систем. Более того, акцент Японии на энергоэффективности и технологической точности способствует внедрению материалов для улавливания углерода следующего поколения в научно-исследовательских и промышленных секторах.

Обзор рынка материалов для улавливания углерода в Китае

Китайский рынок материалов для улавливания углерода быстро растет, чему способствуют крупномасштабные промышленные выбросы, сильная государственная политика, поддерживающая цели углеродной нейтральности, и масштабные инвестиции в инфраструктуру CCUS. Расширение угольной энергетики, сталелитейной и цементной промышленности создает значительный спрос на экономически эффективные решения по улавливанию углерода. Растущее внедрение твердых сорбентов и систем на основе аминов, а также растущие исследования в области MOF и современных материалов еще больше ускоряют рост рынка. Кроме того, быстрая промышленная модернизация и инициативы по сокращению выбросов, основанные на политике, позиционируют Китай как один из самых быстрорастущих рынков в мире.

Доля рынка материалов для улавливания углерода

Промышленность материалов для улавливания углерода в основном возглавляют хорошо зарекомендовавшие себя компании, в том числе:

- Климворкс (Швейцария)

- Карбон Инжиниринг Лтд. (Канада)

- Occidental Petroleum Corporation (США)

- «Шелл» (Великобритания)

- Корпорация ExxonMobil (США)

- TotalEnergies SE (Франция)

- Эквинор АСА (Норвегия)

- Linde plc (Ирландия)

- Air Liquide SA (Франция)

- Mitsubishi Heavy Industries, Ltd. (Япония)

- Hitachi Zosen Corporation (Япония)

- BASF SE (Германия)

- САБИК (Саудовская Аравия)

- Корпорация Шеврон (США)

- Honeywell International Inc. (США)

- Сванте Инк. (Канада)

- Aker Carbon Capture ASA (Норвегия)

- 3М (США)

- Джонсон Матти plc (Великобритания)

- Heidelberg Materials AG (Германия)

Последние события на рынке материалов для улавливания углерода

- В октябре 2024 года Occidental Petroleum реализовала проект STRATOS Direct Air Capture в Техасе, один из крупнейших в мире объектов DAC, находящихся в стадии разработки, с использованием специальных химических сорбентов и систем улавливания углерода на основе растворителей. Проект направлен на крупномасштабное удаление CO₂ из атмосферы в сочетании со стратегиями промышленной декарбонизации. Это отражает рост инвестиций нефтегазового сектора в передовые материалы и технологии улавливания углерода.

- В мае 2024 года компания Climeworks начала работу на своем заводе DAC «Mammoth» в Исландии, став одним из крупнейших действующих предприятий прямого улавливания воздуха в мире. На заводе используются современные системы твердых сорбентов, предназначенные для повышения эффективности улавливания и снижения энергопотребления во время циклов регенерации CO₂. Он демонстрирует потенциал масштабирования материалов для улавливания углерода в реальных промышленных условиях.

- В октябре 2022 года компания Climeworks продвинула свой проект прямого улавливания воздуха «Мамонт» в Исландии, призванный значительно увеличить мощность удаления CO₂ с использованием технологии твердого сорбента нового поколения. На предприятии интегрированы модульные устройства улавливания с улучшенными адсорбционными материалами и оптимизированными процессами регенерации для повышения эффективности по сравнению с более ранними системами. Это представляет собой важный шаг на пути к промышленному внедрению передовых материалов для улавливания углерода.

- В ноябре 2021 года Министерство энергетики США (DOE) запустило инициативу «Carbon Negative Shot», направленную на ускорение революционных технологий улавливания и удаления углерода, уделяя особое внимание инновациям в области передовых материалов. Программа направлена на снижение стоимости и повышение эффективности решений по удалению углерода путем поддержки разработки сорбентов, мембран и металлоорганических каркасов нового поколения (MOF). Целью проекта является удаление углекислого газа в гигатонном масштабе в ближайшие десятилетия, одновременно повышая энергоэффективность и долговечность системы.

- В сентябре 2021 года компания Climeworks запустила в Исландии «Orca», первую в мире крупномасштабную установку прямого улавливания и хранения углерода (DAC), что стало важной вехой в внедрении материалов для улавливания углерода на основе твердых сорбентов. На предприятии используются современные адсорбционные материалы для улавливания CO₂ непосредственно из окружающего воздуха и постоянного хранения его под землей посредством минерализации в базальтовых формациях. Эта разработка продемонстрировала коммерческую жизнеспособность и реальную масштабируемость специальных сорбентов для удаления углерода из атмосферы.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.