Global Carbon Utilization Chemicals Market

Размер рынка в млрд долларов США

CAGR :

%

USD

54.85 Billion

USD

149.99 Billion

2025

2033

USD

54.85 Billion

USD

149.99 Billion

2025

2033

| 2026 –2033 | |

| USD 54.85 Billion | |

| USD 149.99 Billion | |

| % | |

|

Глобальная сегментация рынка химических веществ для использования углерода по типу продукта (алкогольные и платформенные химикаты, полимеры и смолы, карбонаты, мочевина и удобрения, промышленные газы и другие) Технология (каталитическая гидрогенизация, электрохимическая редукция, биологическая ферментация, минеральная углеродизация и другие), отрасль конечного использования (автомобильная, строительная, химическая и материальная промышленность, производство электроэнергии, сельское хозяйство и другие) - тенденции и прогноз промышленности до 2033 года

Обзор рынка углеродных химикатов

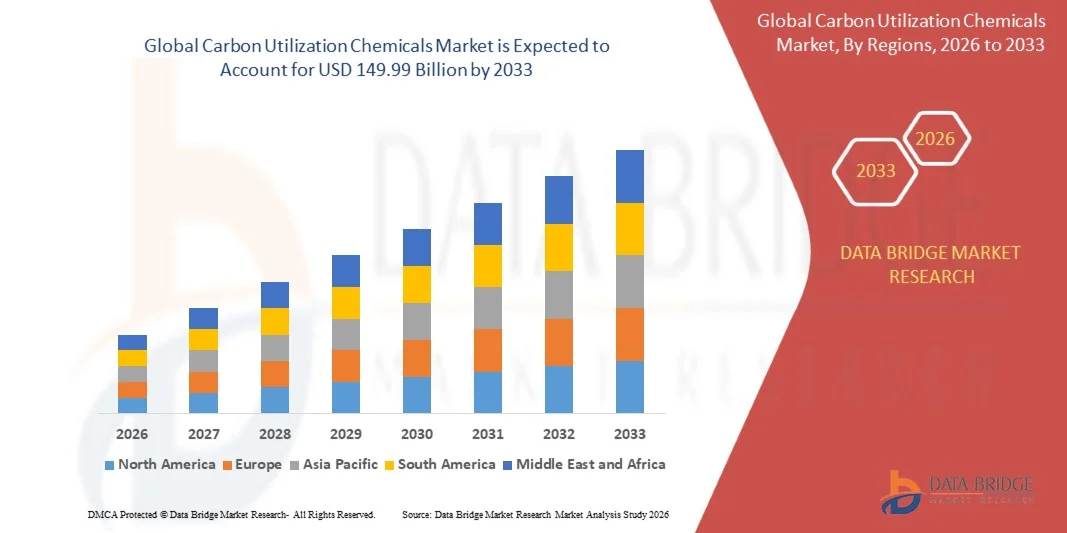

Согласно анализу Data Bridge Market Research, рынок углеродных химикатов оценивался в соответствии с данными.54,85 млрд долларов в 2025 годуи, по прогнозам, достигнет149,99 млрд долларов к 2033 годуРастущий в aCAGR 13,40% с 2026 по 2033 годХимические вещества для утилизации углерода включают широкий спектр химических продуктов, полученных из захваченного углекислого газа (CO2) посредством различных процессов преобразования, включая каталитическое гидрирование, электрохимическое восстановление, биологическую ферментацию и минеральное газирование. Эти процессы превращают промышленные выбросы CO2 в коммерчески ценные продукты, такие как метанол, этанол, полимеры, карбонаты, мочевину, удобрения и синтетическое топливо, позволяя промышленным операторам монетизировать углеродные потоки при одновременном сокращении чистых атмосферных выбросов. Рынок переживает устойчивое расширение, поскольку правительства и отрасли во всем мире активизируют усилия по декарбонизации экономики и переходу к круговым углеродным моделям.

Компании во всех отраслях промышленности отдают приоритет низкоуглеродным и углерод-отрицательным материалам в рамках своих долгосрочных стратегий чистого нуля, что приводит к росту спроса на решения, полученные из улавливаемого углекислого газа. Только на химический сектор приходится около 5% СО2, которые должны быть улавливаемы к 2030 году в сценарии чистых нулевых выбросов МЭА, при этом аммиак, метанол и ценные химические вещества составляют 45%, 28% и 27% первичных химических выбросов соответственно. Быстрые технологические инновации в области катализа, электролиза и системной интеграции снижают затраты и улучшают производительность, поддерживая переход рынка от небольших демонстраций к полноценным коммерческим операциям.

Размер рынка и прогноз

- Глобальная рыночная стоимость (2025) $ 85 млрд.

- Ожидаемая рыночная стоимость (2033): 149,99 млрд долларов США

- Прогноз CAGR (2026–2033): 13,40%

- Ведущий регион в 2025 году: Азиатско-Тихоокеанский регион

- Самый быстрорастущий регион: Европа

Ключевые тенденции рынка и перспективы

- Рынок углеродных химикатов переживает значительный переход от экспериментальных демонстраций к коммерческому производству, с интегрированными производственными моделями, сочетающими возобновляемый водород, концентрированные источники CO2 и биоэнергетические системы, создающие мощные пути развертывания.

- Сегмент Alcohols & Platform Chemicals составил значительную долю в 2025 году и, по прогнозам, будет расти при устойчивом CAGR, что обусловлено расширением производства метанола и этанола, полученных из улавливаемого CO2 и возобновляемого водорода.

- Сегмент каталитического гидрогенирования составил значительную долю в 2025 году и, как ожидается, будет расти при сильном CAGR в течение прогнозируемого периода, при поддержке зрелых каталитических систем, четко определенных технологических конструкций и проверенной промышленной реализации.

- Строительный сектор становится основным конечным пользователем, расширяя внедрение бетонных материалов с повышенным содержанием CO2 и низкоуглеродного цемента, обусловленного более строгими спецификациями для строительных материалов с низким уровнем выбросов.

- На Азиатско-Тихоокеанский регион приходится наибольшая региональная доля в 2025 году, с объемной долей 46,13%. Это обусловлено быстрой индустриализацией и агрессивной государственной политикой, способствующей улавливанию и использованию углерода.

- Ожидается, что Европа будет расти на значительном CAGR, поддерживаемом крупными климатическими политиками, региональными инициативами по расширению мощностей по хранению CO2 и долгосрочными планами по развитию трансграничного товарного рынка CO2.

- Быстрые технологические инновации в системах катализа, электролиза и интеграции процессов приводят к снижению затрат и производительности, а новые материалы катализатора демонстрируют повышенную селективность, активность и стабильность для CO2.

Сегментация рынка химических веществ по объему и использованию углерода

|

Атрибуты |

Химические вещества для использования углеродаОбзор рынка |

|

Сегменты покрыты |

|

|

Страны, охваченные |

Северная Америка · США. • Канада Мексика Европа · Германия Франция · Великобритания. • Нидерланды • Швейцария Бельгия · Россия • Италия • Испания • Турция · Остальная Европа Азиатско-Тихоокеанский регион • Китай · Япония • Индия · Южная Корея • Сингапур Малайзия • Австралия • Таиланд • Индонезия • Филиппины · остальной Азиатско-Тихоокеанский регион Ближний Восток и Африка · Саудовская Аравия · U.A.E. · Южная Африка Египет Израиль · Ближний Восток и Африка Южная Америка · Бразилия Аргентина · Остальная часть Южной Америки |

|

Ключевые игроки рынка |

Covestro AG (Германия) BASF SE (Германия) LanzaTech Global, Inc. (США) Air Liquide S.A. (Франция) Углеродная чистота (Великобритания) Climeworks AG (Швейцария) Aker Carbon Capture ASA (Норвегия) Международная организация по переработке углерода (CRI) (Исландия) Mitsubishi Chemical Group Corporation (Япония) SK Innovation Co., Ltd. (Южная Корея) TotalEnergies SE (Франция) SABIC (Саудовская Аравия) Econic Technologies Ltd. (Великобритания) CarbonCure Technologies Inc. (Канада) Solidia Technologies, Inc. (США) Avantium N.V. (Нидерланды) Novomer Inc. (США) LyondellBasell Industries N.V. (США) Borealis AG (Австрия) Eastman Chemical Company (США) |

|

Рыночные возможности |

Расширение на рынки экологически чистых удобрений и топлива за счет аммиака, метанола и синтетического топлива, полученного из CO2 Промышленный симбиоз и валоризация отходов через интегрированные сети утилизации углерода Растущий спрос на устойчивое авиационное топливо (SAF) обусловлен обязательными целями смешивания в ЕС, Великобритании и США. • Разработка полимеров и строительных материалов на основе CO2 для строительных и автомобильных применений Использование механизмов ценообразования на углерод и налоговых стимулов (например, раздел 45Q США) для улучшения экономики проектов |

|

Информационные наборы данных с добавленной стоимостью |

В дополнение к информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географическое покрытие и основные игроки, рыночные отчеты, курируемые Data Bridge Market Research, также включают анализ экспорта импорта, обзор производственных мощностей, анализ потребления продукции, анализ ценового тренда, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья / расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Porter и нормативную базу. |

Тенденции рынка углеродных химикатов

Тенденция: Коммерческое развертывание и интегрированные производственные модели

Рынок химикатов для утилизации углерода переживает поворот от экспериментальных демонстраций к полноценным коммерческим операциям. Интегрированные производственные модели, сочетающие возобновляемый водород, концентрированные источники CO2 и биоэнергетические системы, создают мощные пути для развертывания. Коммерческие предприятия во многих регионах производят возобновляемый метанол, который служит ключевым сырьем для рынков химических веществ и топлива. Эта тенденция ускоряется ростом числа публично объявленных проектов по управлению углеродом в цепочке создания стоимости в США, что обусловлено федеральными инвестициями и политикой поддержки. По мере развития технологий и улучшения экономики проектов ожидается, что на рынке появится волна крупномасштабных коммерческих объектов, трансформирующих использование углерода из новой концепции в основную промышленную практику.

Динамика рынка углеродных химикатов

Ключевой драйвер рынка: расширение цен на углерод и мандаты на чистый ноль

Основной движущей силой рынка химикатов для утилизации углерода является расширение внедрения механизмов ценообразования на углерод и чистых нулевых обязательств по всему миру. Механизмы ценообразования на углерод, включая систему торговли выбросами ЕС и новые схемы в Канаде, Южной Корее и Китае, повышают финансовые затраты на выбросы CO2 и повышают относительную экономическую привлекательность путей утилизации углерода. Промышленные операторы, подлежащие ценообразованию на выбросы углерода, могут компенсировать затраты на соблюдение нормативных требований путем преобразования захваченных выбросов в продаваемые продукты. Национальные чистые нулевые обязательства создают нормативное и репутационное давление на эмитентов тяжелой промышленности, чтобы продемонстрировать активное управление углеродом за пределами простых компенсационных закупок. Эти комбинированные драйверы делают использование углерода экономически рациональным и стратегически необходимым для операторов цемента, стали, энергетики и химического сектора.

Ключевые ограничения / проблемы: высокие энергетические требования и проблемы с углеродом жизненного цикла

Существенным сдерживающим фактором на мировом рынке симуляторов вождения является высокий авансовый капитал, необходимый для современных систем моделирования. Современные платформы интегрируют высококачественную графику, реалистичные двигатели динамики транспортных средств, платформы движения и захватывающие виртуальные среды, требуя значительных инвестиций в закупку, установку и текущее обслуживание. Общая стоимость владения распространяется на лицензии на программное обеспечение, периодические обновления и техническую поддержку, что затрудняет принятие для небольших автошкол, исследовательских учреждений и организаций развивающихся рынков.

Запуск в октябре 2024 года Dresden Driving Simulator (DDS), первого в мире симулятора устойчивого ускорения для ADAS и высокоавтоматизированных исследований вождения, разработанных AMST и Technische University Dresden, иллюстрирует масштаб капитальных обязательств, необходимых для передовой инфраструктуры моделирования, отражая более широкую проблему принятия за пределами хорошо финансируемых организаций.

Ключевые возможности рынка: устойчивое авиационное топливо и синтетические топлива

Обязательные цели по устойчивому смешиванию авиационного топлива, принятые Европейским союзом, Соединенным Королевством и Соединенными Штатами, создают структурный спрос на синтетическое топливо, произведенное из захваченного промышленного CO2. Синтетическое авиационное топливо на основе углерода обеспечивает краткосрочные преимущества масштабируемости по сравнению с биотопливом, ограниченным доступностью сырья. Авиакомпании сталкиваются с растущими обязательствами по покупке SAF и проверками инвесторов ESG, которые делают соглашения об отводе синтетического топлива коммерчески привлекательными. Установленные промышленные источники CO2 на нефтеперерабатывающих заводах, химических заводах и энергетических объектах обеспечивают надежное сырье для совместного производства синтетического топлива. Правительственные налоговые льготы на производство и обязательные требования к смешиванию топлива обеспечивают определенность доходов для разработчиков проектов SAF, позиционируя устойчивое авиационное топливо как быстрорастущее применение для химических веществ, использующих углерод.

Сфера применения химических веществ на рынке углерода

Рынок химикатов для утилизации углерода сегментирован на основе типа продукта, технологии и отрасли конечного использования.

- Тип продукта

На основе типа продукта рынок химических веществ для использования углерода подразделяется на спирты и химические вещества платформы, полимеры и смолы, карбонаты, мочевину и удобрения, промышленные газы и другие. Сегмент спиртов и химикатов платформы составил значительную долю в 2025 году и, по прогнозам, будет расти на надежном CAGR, что обусловлено расширением производства метанола и этанола, полученных из захваченного CO2 и возобновляемого водорода. Возобновляемый метанол служит ключевым сырьем для химических и топливных рынков, а коммерческие предприятия уже производят его в нескольких регионах. Сегмент полимеров и смол набирает обороты, поскольку полиолы и поликарбонаты, полученные из CO2, все чаще используются в автомобильной промышленности и строительстве. Урэа и удобрения представляют собой значительный сегмент, используя захваченный CO2 для сельскохозяйственных применений. Промышленные газы, образующиеся в результате улавливания и утилизации углерода, по-прежнему представляют собой важный сегмент рынка, особенно в пищевой промышленности, газификации напитков и промышленных применениях. На рынке также наблюдается растущий интерес к карбонатам CO2 и специальным химическим веществам, что отражает расширение портфеля коммерчески жизнеспособных продуктов на основе CO2.

- По технологии

На основе технологии рынок углеродных химикатов сегментирован на каталитическую гидрогенизацию, электрохимическую редукцию, биологическую ферментацию, минеральную карбонацию и другие. Сегмент каталитической гидрогенизации составил значительную долю в 2025 году и, как ожидается, будет расти с сильным CAGR в течение прогнозируемого периода. Эта технология поддерживается зрелыми системами катализаторов, четко определенными конструкциями процессов и проверенной промышленной реализацией. Катализаторы синтеза метанола следующего поколения с композициями Cu, ZnO и Al2O3 достигают уровня селективности выше 99% при достижении выходов, сопоставимых с обычными процессами. Катализационные системы на основе кобальта и железа позволяют преобразовывать сингаз, полученный из CO2, в синтетические углеводороды. Электрохимическое сокращение становится перспективной технологией, достигающей увеличения плотности тока, что снижает капитальные вложения за счет компактного проектирования системы. Биологическая ферментация использует микроорганизмы для преобразования CO2 в этанол и белки, в то время как минеральная карбонизация превращает CO2 в стабильные карбонаты для строительных материалов. Диверсификация технологических путей позволяет расширить спектр продуктов и приложений, полученных из CO2.

- По конечной отрасли

На основе индустрии конечного использования рынок химических веществ для использования углерода сегментирован на автомобильную, строительную, химическую и материальную промышленность, производство электроэнергии, сельское хозяйство и другие. Сегмент строительства занимал значительную долю в 2025 году и, по прогнозам, будет расти при сильном CAGR, что обусловлено расширением применения бетонных материалов с повышенным содержанием CO2 и низкоуглеродного цемента. Увеличение инвестиций в инфраструктуру в основных регионах включает более строгие спецификации для строительных материалов с низким уровнем выбросов. Автомобильный сегмент внедряет полиолы, полученные из CO2, используемые в компонентах салона автомобиля, что обусловлено целевыми показателями закупок OEM для низкоуглеродных материалов. Сегмент химических веществ и материалов остается крупнейшим конечным пользователем, использующим сырье, полученное из CO2, для широкого спектра химических продуктов. Производственные мощности используют улавливание и использование углерода для сокращения выбросов и получения доходов от продуктов, полученных из CO2. Сегмент сельского хозяйства становится зоной роста благодаря удобрениям и изменениям почвы, полученным из CO2. Промышленный симбиоз и валоризация отходов создают новые возможности в различных отраслях конечного использования.

Региональный анализ рынка углеродных химикатов

Азиатско-Тихоокеанский рынок углеродных химикатов

На Азиатско-Тихоокеанский регион приходится наибольшая доля в 2025 году. Лидерство региона обусловлено быстрой индустриализацией, агрессивной государственной политикой, способствующей технологиям улавливания и использования углерода, а также присутствием крупных промышленных источников выбросов CO2 в Китае, Индии, Японии и Южной Корее. Китай находится на переднем крае освоения углерода, со значительными инвестициями в проекты по переработке CO2 в химикаты и сильной государственной поддержкой целей углеродной нейтральности. Стремление страны разрабатывать химическое сырье, которое не зависит от импортируемой нефти, ускоряет внедрение технологий использования углерода. Япония и Южная Корея также стали свидетелями растущих инвестиций в инфраструктуру утилизации углерода, поддерживаемых правительственными инициативами, способствующими низкоуглеродным технологиям и промышленной декарбонизации. Ожидается, что расширяющаяся промышленная база региона в сочетании с повышением осведомленности об окружающей среде и нормативным давлением будет поддерживать доминирование Азиатско-Тихоокеанского региона в течение прогнозируемого периода.

Европейское исследование рынка углеродных химикатов

Европа занимала значительную долю рынка в 2025 году и, как ожидается, зафиксирует один из самых быстрых темпов роста в течение прогнозируемого периода. Регион извлекает выгоду из основных климатических политик, направленных на содействие крупномасштабному управлению углеродом, включая систему торговли выбросами ЕС, авиационный мандат ReFuelEU и морское регулирование FuelEU. Региональные инициативы направлены на расширение мощностей по хранению CO2 до 50 миллионов тонн в год к 2030 году, наряду с долгосрочными планами по развитию трансграничного товарного рынка CO2 к 2040 году, ориентируясь на 280 миллионов тонн ежегодного улавливания. Амбициозные цели Европейского союза по декарбонизации и внедрение морского регулирования FuelEU стимулируют спрос на углеродные химикаты в судоходном и авиационном секторах. Ключевые игроки, такие как Covestro AG, BASF SE и Air Liquide S.A., базируются в Европе, поддерживая рост регионального рынка.

Рынок химических веществ для использования углерода в Северной Америке

Северная Америка представляет собой значительный рынок химических веществ для использования углерода, поддерживаемый сильными политическими стимулами, зрелой промышленной базой и растущими корпоративными обязательствами. Соединенные Штаты находятся на переднем крае развития использования углерода, движимого налоговым кредитом Раздела 45Q Закона о сокращении инфляции и Законом об одном большом красивом законопроекте 2025 года, который поддерживает налоговый кредит 45Q и создает паритет между постоянным хранением и использованием углерода. Из-за федеральных инвестиций в цепочку создания стоимости в США открыто объявлено более 270 проектов по управлению углеродом. Ключевыми компаниями, поддерживающими рост регионального рынка, являются LanzaTech Global, Inc., Novomer Inc., а также международные поставщики технологий, такие как Carbon Clean (Великобритания). Сильное венчурное финансирование региона для стартапов в области чистых технологий и благоприятная нормативная среда для инноваций в области использования углерода еще больше ускоряют рост рынка. Канада также инвестирует в инфраструктуру улавливания и утилизации углерода посредством федеральных и провинциальных инициатив, способствуя общему расширению рынка региона.

Латиноамериканский рынок углеродных химикатов

Латинская Америка представляет собой развивающийся рынок химических веществ для использования углерода, на растущий спрос влияют увеличение инвестиций в возобновляемые источники энергии, правительственные стимулы для внедрения экологически чистого топлива и богатые биоэнергетические ресурсы региона. Такие страны, как Бразилия и Аргентина, являются свидетелями значительных инвестиций в проекты по улавливанию и использованию углерода при поддержке политики, способствующей устойчивому развитию и сокращению выбросов. Созданный в Бразилии сектор биоэнергетики обеспечивает основу для интеграции использования углерода с биоэнергией с путями улавливания и хранения углерода (BECCS). Расширяющаяся промышленная база региона и растущее понимание технологий управления углеродом создают возможности для использования химических веществ. Однако в настоящее время рост рынка сдерживается ограниченными нормативными рамками, более высокими технологическими издержками по сравнению с развитыми регионами и фрагментированной поддержкой политики. Ожидается, что развитие региональных цепочек поставок и партнерских отношений с глобальными поставщиками технологий утилизации углерода ускорит рост рынка.

Ближний Восток и Африка: анализ рынка углеродных химикатов

Регион Ближнего Востока и Африки представляет собой зарождающийся рынок химических веществ для использования углерода, причем спрос в основном сосредоточен в странах ССАГПЗ. Правительства стран региона увеличивают инвестиции в технологии улавливания и использования углерода для сокращения выбросов углерода и диверсификации своей экономики от зависимости от ископаемого топлива. Саудовская Аравия расширяет свою инфраструктуру управления углеродом в рамках своей инициативы Vision 2030 со значительными инвестициями в проекты по улавливанию и утилизации углерода. ОАЭ инвестируют в экологически чистые топливные технологии и устойчивое химическое производство, позиционируя себя как региональный центр инноваций в области использования углерода. Южная Африка постепенно внедряет технологии управления углеродом для поддержки растущего спроса на более чистые промышленные процессы. Увеличение инвестиций со стороны глобальных поставщиков технологий и доступность недорогой возобновляемой энергии в регионе повышают коммерческую жизнеспособность проектов по утилизации углерода. Однако относительно низкое внедрение технологий управления углеродом, ограниченная нормативная база и высокие капитальные затраты продолжают сдерживать рост рынка.

Доля рынка углеродных химикатов

Отрасль углеродных химикатов в основном возглавляется хорошо зарекомендовавшими себя компаниями, в том числе:

- Covestro AG (Германия)

- BASF SE (Германия)

- LanzaTech Global, Inc. (США)

- Air Liquide SA (Франция)

- Carbon Clean (Великобритания)

- Climeworks AG (Швейцария)

- Aker Carbon Capture (Норвегия)

- Carbon Recycling International (CRI) (Исландия)

- Mitsubishi Chemical Group Corporation (Япония)

- SK Innovation Co., Ltd. (Южная Корея)

- TotalEnergies SE (Франция)

- SABIC (Саудовская Аравия)

- Econic Technologies Ltd. (Великобритания)

- CarbonCure Technologies Inc. (Канада)

- Solidia Technologies, Inc. (США)

- Avantium N.V. (Нидерланды)

- Novomer Inc. (США)

- LyondellBasell Industries N.V. (США)

- Borealis AG (Австрия)

- Eastman Chemical Company (США)

Последние разработки на рынке углеродных химикатов

- В марте 2026 года Econic Technologies и Changhua Chemical запустили первый в мире коммерческий завод по производству поликарбонатных эфирных полиолов (PCE), нового класса устойчивых полиолов, изготовленных из углекислого газа. Под маркой Carnol полиолы основаны на запатентованной технологии Econic и имеют на 30% меньший углеродный след по сравнению с обычными полиолами. Объект, расположенный в Ляньюньгане, провинция Цзянсу, Китай, как ожидается, произведет около 80 000 тонн карнола в 2026 году, с планами масштабирования до более одного миллиона тонн в ближайшие годы. Econic Technologies также расширяет глобальный охват своей технологии утилизации углерода через несколько партнерств, включая лицензирование своей технологии полиолов для Monument в Соединенных Штатах.

- В июле 2025 года Конгресс США принял закон, и президент Трамп подписал Закон об одном большом красивом законопроекте (OBBBA) 4 июля 2025 года. Законодательство включает в себя критическое обновление налогового кредита Раздела 45Q, которое создает паритет между поглощением углекислого газа и использованием CO2, сохраняя налоговый кредит Раздела 45Q в размере 85 долларов США за метрическую тонну для захвата точечного источника и 180 долларов США за метрическую тонну для прямого захвата воздуха в специальном геологическом хранилище.

- В июне 2025 года FertigHy обнародовала планы по строительству завода по производству нитрата аммония с низким содержанием углерода (CAN27) в Северной Франции, используя в качестве сырья только воздух, воду и электричество с нулевым содержанием углерода. При поддержке инвестиций в размере 1,3 миллиарда долларов предприятие будет производить 500 000 метрических тонн ежегодно с использованием аммиака, полученного из электролитического водорода, заменяя обычный природный газ. Это представляет собой значительный прогресс в производстве низкоуглеродных удобрений.

- В январе 2025 года Управление по ископаемой энергии и управлению углеродом Министерства энергетики США объявило о выделении 101 миллиона долларов США на федеральное финансирование пяти проектов по поддержке развития центров по улавливанию, удалению и конверсии углекислого газа (CO2) для цементных заводов и электростанций. Объявление основано на налоговом кредите в соответствии с разделом 45Q Закона о сокращении инфляции.

- В январе 2024 года Covestro AG представила Desmopan 37385A, первый термопластичный полиуретан (TPU), произведенный с использованием технологии углекислого газа. Компания разрабатывает и продает новый тип полиэфирного карбонатного полиола под названием CardyonTM, который использует углекислый газ в своем производственном процессе. Постоянное стремление Covestro к использованию углеродных НИОКР и производственных мощностей в коммерческих масштабах укрепило ее конкурентные позиции.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.