Global Carbonated Beverages Market

Размер рынка в млрд долларов США

CAGR :

%

USD

4.17 Billion

USD

5.70 Billion

2024

2032

USD

4.17 Billion

USD

5.70 Billion

2024

2032

| 2025 –2032 | |

| USD 4.17 Billion | |

| USD 5.70 Billion | |

| % | |

|

Сегментация мирового рынка газированных напитков по типу (стандартные, диетические, газированные напитки с фруктовым вкусом и другие), напиткам (безалкогольные, газированные и функциональные), каналам сбыта (гипермаркеты/супермаркеты, специализированные магазины, магазины у дома, интернет-магазины и другие) — тенденции отрасли и прогноз до 2032 года

Размер рынка газированных напитков

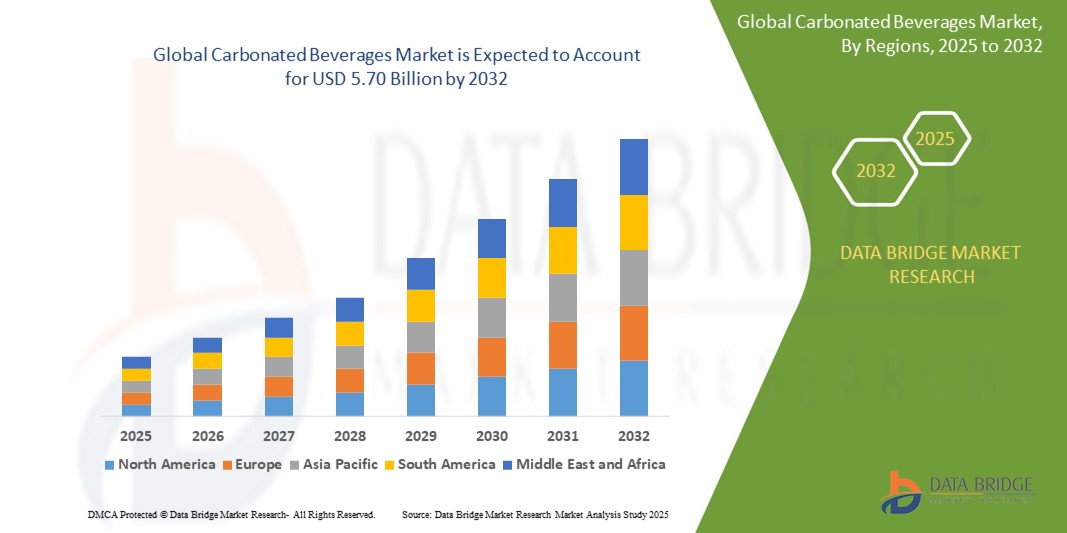

- Объем мирового рынка газированных напитков в 2024 году оценивался в 4,17 млрд долларов США , а к 2032 году , как ожидается, он достигнет 5,70 млрд долларов США при среднегодовом темпе роста 4,00% в течение прогнозируемого периода.

- Рост рынка во многом обусловлен растущим спросом на готовые напитки, растущей урбанизацией и постоянными инновациями в области вкусов и упаковки.

- Растущая популярность газированных напитков с низким содержанием сахара и нулевой калорийностью среди потребителей, заботящихся о своем здоровье, также вносит значительный вклад в расширение рынка.

Анализ рынка газированных напитков

- Рынок переживает трансформацию, в ходе которой наблюдается значительный сдвиг в сторону более здоровых и функциональных альтернатив, сохраняющих шипучий вкус традиционных безалкогольных напитков.

- Производители инвестируют в натуральные подсластители и растительные ингредиенты, чтобы удовлетворить меняющиеся предпочтения потребителей.

- Северная Америка доминировала на рынке газированных напитков с наибольшей долей выручки в 32,1% в 2024 году, что обусловлено высоким потребительским спросом на готовые к употреблению напитки и растущей популярностью низкокалорийных газированных напитков.

- Ожидается, что Азиатско-Тихоокеанский регион станет свидетелем самых высоких темпов роста мирового рынка газированных напитков, что обусловлено ростом урбанизации, увеличением располагаемого дохода и изменением предпочтений потребителей в сторону напитков западного образца в таких странах, как Китай, Индия и Индонезия.

- Стандартный сегмент доминировал на рынке, заняв наибольшую долю рынка в 46,3% в 2024 году благодаря широкому признанию потребителями и глубокому присутствию в глобальных потребительских привычках. Культовые бренды этого сегмента, такие как кола и лимонно-лаймовые газированные напитки, продолжают успешно развиваться благодаря своей доступности во всех ценовых категориях и позиционированию как приятного освежающего напитка. Эти напитки также выигрывают от высокой лояльности к бренду и глобальных маркетинговых инвестиций, что обеспечивает их доминирующее положение как в развитых, так и в развивающихся странах.

Объем отчета и сегментация рынка газированных напитков

|

Атрибуты |

Ключевые данные о рынке газированных напитков |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка газированных напитков

«Растущая популярность функциональных и ароматизированных газированных напитков»

- Потребители переходят на функциональные газированные напитки с дополнительными полезными для здоровья свойствами, такими как витамины, пробиотики и антиоксиданты.

- Ароматизированные газированные воды, настоянные на натуральных фруктовых экстрактах и растительных компонентах, заменяют традиционные сладкие газированные напитки.

- Крупнейшие игроки рынка внедряют инновации, предлагая более полезные для здоровья рецептуры, чтобы удовлетворить спрос на экологически чистые, низкокалорийные напитки.

- Социальные сети и влиятельные маркетинговые агентства усиливают интерес к новым модным вариантам газированных напитков.

- Молодые потребители, особенно миллениалы и поколение Z, проявляют большой интерес к функциональным напиткам, сочетающим вкус и пользу для здоровья.

- Например, PepsiCo запустила линейку Bubly, а Coca-Cola представила газированную воду со вкусом AHA, обе компании предназначены для потребителей, заботящихся о своем здоровье и ценящих вкусовые качества.

Динамика рынка газированных напитков

Водитель

«Рост урбанизации и изменение образа жизни потребителей»

- Городское население все чаще выбирает готовые к употреблению газированные напитки в рамках своего динамичного образа жизни.

- Знакомство с глобальной культурой еды и напитков повысило спрос на разнообразные виды газированных напитков.

- Рестораны быстрого обслуживания и торговые автоматы в городских центрах повышают доступность и потребление напитков.

- Молодое поколение предпочитает освежающие и приятные напитки, которые можно пить на ходу.

- Стратегии брендов теперь ориентированы на городскую молодежь, предлагая компактные и доступные по цене продукты.

- Например, компания Coca-Cola India добилась быстрого роста в крупных городах, выпустив газированные напитки в небольших упаковках по доступным ценам, что соответствует образу жизни городской молодежи.

Сдержанность/Вызов

«Проблемы со здоровьем, связанные с содержанием сахара и искусственных ингредиентов»

- Потребители все чаще избегают употребления напитков с высоким содержанием сахара из-за растущей осведомленности о здоровье и риска ожирения и диабета.

- Правительства вводят налоги на сахар и ужесточают законы о маркировке, вынуждая компании менять рецептуру.

- Спрос на натуральные ингредиенты и чистые этикетки подталкивает бренды к сокращению или полному отказу от искусственных добавок.

- Изменение рецептуры с использованием натуральных подсластителей, таких как стевия, может повлиять на вкус и повысить сложность производства.

- Традиционные категории газированных напитков переживают спад на развитых рынках из-за растущей сознательности в отношении здоровья.

- Например, в Великобритании налог на производство безалкогольных напитков заставил такие компании, как Britvic и Coca-Cola, изменить рецептуру своих напитков, снизив содержание сахара, чтобы избежать налоговых штрафов.

Объем рынка газированных напитков

Рынок сегментирован по типу, напиткам и каналу сбыта.

• По типу

По типу рынок газированных напитков сегментируется на стандартные, диетические, газированные напитки с фруктовыми вкусами и другие. Сегмент стандартных напитков доминировал на рынке, заняв наибольшую долю рынка в 46,3% в 2024 году благодаря широкому признанию потребителями и глубокому присутствию в мировых потребительских привычках. Культовые бренды этого сегмента, такие как кола и лимонно-лаймовые газированные напитки, продолжают успешно развиваться благодаря своей доступности во всех ценовых категориях и позиционированию как приятного освежающего напитка. Эти напитки также выигрывают от высокой лояльности к бренду и глобальных маркетинговых инвестиций, что обеспечивает их доминирующее положение как в развитых, так и в развивающихся странах.

Ожидается, что сегмент газированных напитков с фруктовыми ароматизаторами будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущим спросом на более натуральные и экзотические вкусы. Растущая сознательность потребителей в отношении здорового образа жизни также способствует переходу к более лёгким газированным напиткам на фруктовой основе. Бренды активно внедряют инновации, добавляя в напитки тропические, цитрусовые и ягодные вкусы, чтобы привлечь заботящихся о своём здоровье и молодых потребителей, ценящих разнообразие и функциональность.

• По напиткам

Рынок газированных напитков сегментируется на безалкогольные, газированные и функциональные напитки. Сегмент безалкогольных напитков занял наибольшую долю рынка в 2024 году благодаря своему доминирующему глобальному присутствию и широкой потребительской базе. Эти напитки часто доступны по цене и широко представлены в сфере общественного питания, розничной торговли и вендинговых аппаратов, что способствует их сохраняющейся популярности.

Ожидается, что сегмент функциональных напитков будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено интересом потребителей к дополнительным преимуществам, таким как гидратация, энергия, поддержка иммунитета и здоровье пищеварительной системы. Многие бренды выпускают газированные функциональные напитки с витаминами, натуральным кофеином и пробиотиками, чтобы соответствовать трендам в сфере здорового образа жизни. Рост этого сегмента обусловлен растущим спросом среди любителей фитнеса и миллениалов, заботящихся о своем здоровье.

• По каналу распространения

По каналам сбыта рынок газированных напитков сегментируется на гипермаркеты/супермаркеты, специализированные магазины, магазины у дома, интернет-магазины и другие. Сегмент гипермаркетов/супермаркетов доминировал на рынке в 2024 году благодаря большой потребительской базе, предпочитающей покупки в магазинах, выгодным ценам и разнообразию продукции. Розничные сети часто предлагают широкий ассортимент газированных напитков, что позволяет потребителям легко выбирать и использовать промо-наборы.

Ожидается, что сегмент интернет-магазинов будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будет способствовать рост проникновения электронной коммерции и изменение покупательского поведения. Потребители всё чаще используют цифровые платформы для покупки напитков благодаря удобству доставки на дом и доступу к эксклюзивным онлайн-товарам и скидкам. Кроме того, бренды инвестируют в цифровой маркетинг и стратегии D2C, чтобы охватить технологически продвинутых и заботящихся о своём здоровье потребителей.

Региональный анализ рынка газированных напитков

• Северная Америка доминировала на рынке газированных напитков с наибольшей долей выручки в 32,1% в 2024 году, что обусловлено высоким потребительским спросом на готовые к употреблению напитки и растущей популярностью низкокалорийных газированных напитков.

• В регионе продолжают появляться инновации во вкусах, упаковке и полезных для здоровья вариантах, таких как напитки с нулевым содержанием сахара, которые отвечают меняющимся предпочтениям потребителей.

• Широкое присутствие в розничной торговле, активные маркетинговые кампании мировых брендов и растущая тенденция к функциональным газированным напиткам способствуют дальнейшему росту рынка в США и Канаде.

Обзор рынка газированных напитков в США

На американский рынок газированных напитков в 2024 году пришлась наибольшая доля выручки в Северной Америке, чему способствовала высокая лояльность к бренду, меняющиеся вкусовые предпочтения и переход на напитки без сахара. Компании всё чаще выпускают функциональные газированные напитки, обогащённые витаминами и минералами, чтобы привлечь потребителей, заботящихся о своём здоровье. Например, Coca-Cola и PepsiCo представили инновационные напитки, такие как газированная вода с добавлением электролитов, которые привлекательны как для молодёжи, так и для тех, кто следит за своим здоровьем. Более того, рост популярности ароматизированных альтернатив газированной воде расширил охват рынка за пределы традиционных безалкогольных напитков.

Обзор европейского рынка газированных напитков

Ожидается, что рынок газированных напитков в Европе будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать изменение образа жизни, рост потребления готовых к употреблению напитков и повышение спроса на премиальные газированные напитки. Европейские потребители, особенно в таких странах, как Германия, Франция и Италия, отдают предпочтение натуральным и органическим газированным напиткам. Экологическая сознательность также стимулирует спрос на экологичную упаковку, что влияет на запуск новых продуктов по всему региону. Растущее присутствие крафтовых и кустарных газированных напитков в секторе общественного питания региона дополнительно способствует расширению рынка.

Обзор рынка газированных напитков в Великобритании

Ожидается, что рынок газированных напитков в Великобритании будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено повышением осведомленности о здоровье и государственными инициативами по сокращению потребления сахара. Бренды всё чаще меняют рецептуру своей продукции, чтобы соответствовать требованиям налога на сахар, и расширяют свой ассортимент низкокалорийных и функциональных напитков. Растущая популярность безалкогольных газированных альтернатив среди молодёжи и рост числа онлайн-подписок на напитки также способствуют поддержанию рыночного тренда.

Обзор рынка газированных напитков в Германии

Ожидается, что рынок газированных напитков в Германии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, чему будут способствовать высокая культура потребления напитков в стране и развитая дистрибьюторская инфраструктура. Спрос на газированные напитки без сахара, органические и ароматизированные напитки продолжает расти среди потребителей, заботящихся о своем здоровье. Отечественные бренды делают ставку на выпуск продукции из экологически чистых и местных источников, чтобы соответствовать ожиданиям потребителей в отношении прослеживаемости и воздействия на окружающую среду. Кроме того, как в розничных сетях, так и в сегментах общественного питания набирают популярность газированные фруктовые напитки и низкокалорийная газированная вода.

Обзор рынка газированных напитков в Азиатско-Тихоокеанском регионе

Ожидается, что рынок газированных напитков Азиатско-Тихоокеанского региона будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено быстрой урбанизацией, ростом располагаемых доходов и изменением пищевых предпочтений в таких странах, как Китай, Япония и Индия. Рост численности молодого населения и расширение организованной розничной сети ускоряют спрос на ароматизированные и функциональные газированные напитки. Правительства стран региона также поощряют производителей внедрять более здоровые рецептуры и экологичные методы упаковки, что еще больше улучшает рыночные перспективы.

Обзор рынка газированных напитков в Японии

Ожидается, что рынок газированных напитков в Японии будет демонстрировать самые высокие темпы роста в период с 2025 по 2032 год, что обусловлено растущей популярностью напитков, ориентированных на здоровый образ жизни, и низкокалорийных напитков. Потребителей в Японии особенно привлекают уникальные сочетания вкусов и предложения с добавленной стоимостью, такие как газированные напитки с пробиотиками. Магазины шаговой доступности и торговые автоматы продолжают оставаться основными каналами сбыта газированных напитков. Например, японский производитель напитков Suntory стал одним из лидеров по выпуску инновационных газированных вод и чаев с полезными для здоровья свойствами.

Обзор рынка газированных напитков в Китае

Китай доминирует на рынке газированных напитков Азиатско-Тихоокеанского региона по доле выручки благодаря большой потребительской базе, растущей урбанизации и растущему влиянию западных привычек. Развитие платформ электронной коммерции и цифровых маркетинговых стратегий таких крупных брендов, как Coca-Cola и PepsiCo, значительно расширили охват рынка. Отечественные игроки также выводят на рынок традиционные газированные напитки на основе трав, отвечающие местным вкусовым предпочтениям, способствуя формированию диверсифицированного и конкурентного рынка.

Доля рынка газированных напитков

В отрасли производства газированных напитков лидируют в основном хорошо зарекомендовавшие себя компании, среди которых:

- Компания Coca-Cola (США)

- PepsiCo Inc. (США)

- Britvic Plc (Великобритания)

- SUNTORY BEVERAGE & FOOD LIMITED. (Япония)

- Национальная корпорация по производству напитков (США)

- ASAHI GROUP HOLDINGS, LTD. (Япония)

- Tru Blu Beverages (Австралия)

- F&N Foods Pte Ltd. (Сингапур)

- Bickford's Australia (Австралия)

- Parle Agro Pvt. Ltd. (Индия)

- Лайхиан Маллас (Финляндия)

Последние события на мировом рынке газированных напитков

- В декабре 2023 года, в ответ на растущий спрос на напитки без сахара, обусловленный повышением интереса к здоровому образу жизни в Японии, компания Kirin представила свой Tokusei Ginger Ale Sour и линейку чая без сахара, включая черный чай и ходзитя. Эти новые продукты будут доступны эксклюзивно на японском рынке с 2023 года.

- В октябре 2023 года компания Coca-Cola представила Coca-Cola Y3000 — новый напиток, разработанный с помощью искусственного интеллекта. Этот лимитированный вкус является частью платформы Coca-Cola Creations и демонстрирует инновационный подход бренда к разработке продуктов.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Содержание

1 ВВЕДЕНИЕ

1.1 ЦЕЛИ ИССЛЕДОВАНИЯ

1.2 ОПРЕДЕЛЕНИЕ РЫНКА

1.3 ОБЗОР МИРОВОГО РЫНКА ГАЗИРОВАННЫХ НАПИТКОВ

1.4 ВАЛЮТА И ЦЕНЫ

1.5 ОГРАНИЧЕНИЕ

1.6 ОХВАТЫВАЕМЫЕ РЫНКИ

2 СЕГМЕНТАЦИЯ РЫНКА

2.1 ОХВАТЫВАЕМЫЕ РЫНКИ

2.2 ВЫХОД НА МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ

2.2.1 СЕТКА ПОЗИЦИОНИРОВАНИЯ ПОСТАВЩИКА

2.2.2 КРИВАЯ ЛИНИИ ЖИЗНИ ТЕХНОЛОГИЙ

2.2.3 РУКОВОДСТВО ПО РЫНКУ

2.2.4 СЕТКА ПОЗИЦИОНИРОВАНИЯ КОМПАНИИ

2.2.5 АНАЛИЗ РЫНОЧНОЙ ДОЛИ КОМПАНИИ

2.2.6 МНОГОМЕРНОЕ МОДЕЛИРОВАНИЕ

2.2.7 ПЕРЕМЕННЫЕ СПРОСА И ПРЕДЛОЖЕНИЯ

2.2.8 ТРЕНД ПОТРЕБЛЕНИЯ КОНЕЧНОЙ ПРОДУКЦИИ

2.2.9 АНАЛИЗ СВЕРХУ ВНИЗ

2.2.10 СТАНДАРТЫ ИЗМЕРЕНИЙ

2.2.11 АНАЛИЗ ДОЛИ ПОСТАВЩИКОВ

2.2.12 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ПЕРВИЧНЫХ ИНТЕРВЬЮ

2.2.13 ТОЧКИ ДАННЫХ ИЗ КЛЮЧЕВЫХ ВТОРИЧНЫХ БАЗ ДАННЫХ

2.3 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ: ОБЗОР ИССЛЕДОВАНИЯ

2.4 ПРЕДПОЛОЖЕНИЯ

3 ОБЗОР РЫНКА

3.1 ВОДИТЕЛИ

3.2 ОГРАНИЧЕНИЯ

3.3 ВОЗМОЖНОСТИ

3.4 ПРОБЛЕМЫ

4 КРАТКОЕ ОПИСАНИЕ

5 ПРЕМИАЛЬНЫХ ИНСАЙТОВ

5.1 Анализ частной торговой марки и бренда

5.2 ДИНАМИКА РАСПОЛАГАЕМЫХ ДОХОДОВ/РАСХОДОВ ПОТРЕБИТЕЛЕЙ

5.3 ПОВЕДЕНИЕ И ДИНАМИКА ПОКУПОК

5.3.1 РЕКОМЕНДАЦИЯ ОТ СЕМЬИ И ДРУЗЕЙ

5.3.2 ИССЛЕДОВАНИЯ

5.3.3 ИМПУЛЬСИВНЫЙ

5.3.4 РЕКЛАМА

5.3.4.1. ТЕЛЕВИЗИОННАЯ РЕКЛАМА

5.3.4.2. ИНТЕРНЕТ-РЕКЛАМА

5.3.4.3. РЕКЛАМА В МАГАЗИНЕ

5.3.4.4. НАРУЖНАЯ РЕКЛАМА

5.4 РЕКЛАМНАЯ ДЕЯТЕЛЬНОСТЬ

5.5 СТРАТЕГИЯ ЗАПУСКА НОВОГО ПРОДУКТА

5.5.1 КОЛИЧЕСТВО ВЫПУЩЕННЫХ НОВЫХ ПРОДУКТОВ

5.5.1.1. РАСШИРЕНИЕ ЛИНИИ

5.5.1.2. НОВАЯ УПАКОВКА

5.5.1.3. ПЕРЕЗАПУЩЕН

5.5.1.4. НОВАЯ ФОРМУЛА

5.5.2 ДИФФЕРЕНЦИАЛЬНОЕ ПРЕДЛОЖЕНИЕ ПРОДУКТОВ

5.5.3 УДОВЛЕТВОРЕНИЕ ТРЕБОВАНИЙ ПОТРЕБИТЕЛЕЙ

5.5.4 ПРОЕКТИРОВАНИЕ УПАКОВКИ

5.5.5 АНАЛИЗ ЦЕН

5.5.6 ПОЗИЦИОНИРОВАНИЕ ПРОДУКТА

6 НОРМАТИВНАЯ БАЗА И ГОСУДАРСТВЕННЫЕ ИНИЦИАТИВЫ

7 МАРКИРОВКА И ПРЕТЕНЗИИ

8 ФАКТОРОВ, ВЛИЯЮЩИХ НА ПОКУПКУ

9. Анализ цепочки создания стоимости

10 АНАЛИЗ ЦЕПОЧКИ ПОСТАВОК

11 АНАЛИЗ КОНКУРЕНТОСПОСОБНОСТИ БРЕНДА

12 АНАЛИЗ ЦЕНООБРАЗОВАНИЯ

13 ПРОИЗВОДСТВЕННЫЕ МОЩНОСТИ ОСНОВНЫХ ПРОИЗВОДИТЕЛЕЙ

14 ПЕРСПЕКТИВЫ БРЕНДА

14.1 СРАВНИТЕЛЬНЫЙ АНАЛИЗ БРЕНДОВ

14.2 ОБЗОР ПРОДУКТА И БРЕНДА

15 ТИП ПОТРЕБИТЕЛЕЙ И ИХ ВОСПРИЯТИЕ ПОКУПКИ

15.1 Миллениалы

15.2 ПОКОЛЕНИЕ X

15.3 БЭБИ-БУМЕРЫ

16 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, ПО ТИПУ, 2022-2031 (МЛН ДОЛЛ. США)

16.1 ОБЗОР

16.2 БЕЗАЛКОГОЛЬНЫЕ

16.2.1 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

16.2.1.1. Диетические безалкогольные напитки

16.2.1.1.1. НА ОСНОВЕ КОЛЫ

16.2.1.1.2. БЕЗ КОЛЫ

16.2.1.1.2.1 ОРАНЖЕВЫЙ

16.2.1.1.2.2 ЛИМОН

16.2.1.1.2.3 ЯБЛОКО

16.2.1.1.2.4 Ягода

16.2.1.1.2.5 Имбирный эль

16.2.1.1.2.6 Сливочная газировка

16.2.1.1.2.7 ПЕРСИК

16.2.1.1.2.8 КОФЕ

16.2.1.1.2.9 МАНГО

16.2.1.1.2.10 ДРУГИЕ

16.2.1.2. НЕДИЕТИЧЕСКИЕ БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ

16.2.1.2.1. НА ОСНОВЕ КОЛЫ

16.2.1.2.2. БЕЗ КОЛЫ

16.2.2 ГАЗИРОВАННАЯ ВОДА

16.2.3 ГАЗИРОВАННЫЕ ЭНЕРГЕТИЧЕСКИЕ НАПИТКИ

16.2.3.1. ОРИГИНАЛЬНЫЙ/БЕЗ АРОМАТИЗАТОРОВ

16.2.3.2. ЛИМОН

16.2.3.3. НАСТОЯЩИЙ ЗЕЛЕНЫЙ ЧАЙ

16.2.3.4. ФРУКТОВЫЙ ПУНШ

16.2.3.5. ЗЕЛЕНОЕ ЯБЛОКО

16.2.3.6. ГОЛУБИКА

16.2.3.7. МАНГО

16.2.3.8. ОРАНЖЕВЫЙ

16.2.3.9. ГРЕЙПФРУТ

16.2.3.10. МЕД

16.2.3.11. АНАНАС

16.2.3.12.КЛУБНИКА

16.2.3.13. МАЛИНА

16.2.3.14. ЯГОДНЫЙ НАСТОЙ

16.2.3.15. НАСТОЙ ИЗ СМЕШАННЫХ ФРУКТОВ

16.2.3.16. МОККО

16.2.3.17. ДРУГИЕ

16.2.4 ГАЗИРОВАННЫЕ СПОРТИВНЫЕ НАПИТКИ

16.2.4.1. ОРИГИНАЛЬНЫЙ/БЕЗ АРОМАТИЗАЦИИ

16.2.4.2. ЛИМОН

16.2.4.3. НАСТОЯЩИЙ ЗЕЛЕНЫЙ ЧАЙ

16.2.4.4. ФРУКТОВЫЙ ПУНШ

16.2.4.5. ЗЕЛЕНОЕ ЯБЛОКО

16.2.4.6. Голубика

16.2.4.7. МАНГО

16.2.4.8. ОРАНЖЕВЫЙ

16.2.4.9. ГРЕЙПФРУТ

16.2.4.10. МЕД

16.2.4.11. АНАНАС

16.2.4.12.КЛУБНИКА

16.2.4.13. МАЛИНА

16.2.4.14. ЯГОДНЫЙ НАСТОЙ

16.2.4.15. НАСТОЙ ИЗ СМЕШАННЫХ ФРУКТОВ

16.2.4.16. МОККО

16.2.4.17. ДРУГИЕ

16.2.5 ДРУГИЕ

16.3 АЛКОГОЛЬНИК

16.3.1 ПИВО

16.3.2 ИГРИСТОЕ ВИНО

16.3.2.1. КРАСНОЕ ВИНО

16.3.2.2. БЕЛОЕ ВИНО

16.3.3 ДРУГИЕ

17 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ ПО КАТЕГОРИЯМ, 2022-2031 (МЛН ДОЛЛ. США)

17.1 ОБЗОР

17.2 ОРГАНИЧЕСКИЙ

17.3 НЕОРГАНИЧЕСКИЕ

18 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ ПО УПАКОВКЕ, 2022-2031 (МЛН ДОЛЛ. США)

18.1 ОБЗОР

18.2 БУТЫЛКА

18.2.1 СТЕКЛО

18.2.2 ПЛАСТИК

18.3 CAN

18.4 ТЕТРАПАК

18.5 ДРУГИЕ

19 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, ПО ТИПУ ПОТРЕБИТЕЛЯ, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

19.1 ОБЗОР

19.2 С ПРИЕМОМ ПИЩИ

19.3 ОСОБЫЕ СЛУЧАИ

20 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, ПО ВОЗРАСТНЫМ ГРУППАМ ПОТРЕБИТЕЛЕЙ, 2022-2031 (МЛН ДОЛЛ. США)

20.1 ОБЗОР

20.2 ПОДРОСТКОВЫЙ

20.3 ВЗРОСЛЫХ

20.3.1 18-34 ГОДА

20.3.2 35-54 ГОДА

20.3.3 >55 ЛЕТ

21 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ ПО КАНАЛАМ СБЫТА, 2022-2031 ГГ. (МЛН ДОЛЛ. США)

21.1 ОБЗОР

21.2 ПРЕДПРИЯТИЯ ОБЩЕСТВЕННОГО ПИТАНИЯ

21.3 МАГАЗИНЫ РОЗНИЧНОЙ ТОРГОВЛИ

21.3.1 СУПЕРМАРКЕТЫ/ГИПЕРМАРКЕТЫ

21.3.2 МАГАЗИНЫ У МЕНЯ

21.3.3 ПРОДАВЦЫ ПРОДУКТОВОЙ ТОРГОВЛИ

21.3.4 ДРУГИЕ

21.4. Немагазинные розничные торговцы

21.4.1 ОНЛАЙН

21.4.2 ТОРГОВЫЙ АВТОМАТ

22 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, ПО ГЕОГРАФИИ, 2022-2031 (МЛН ДОЛЛ. США)

ОБЗОР (ВСЯ СЕГМЕНТАЦИЯ, ПРИВЕДЕННАЯ ВЫШЕ, ПРЕДСТАВЛЕНА В ЭТОЙ ГЛАВЕ ПО СТРАНАМ)

22.1 СЕВЕРНАЯ АМЕРИКА

22.1.1 США

22.1.2 КАНАДА

22.1.3 МЕКСИКА

22.2 ЕВРОПА

22.2.1 ГЕРМАНИЯ

22.2.2 Великобритания

22.2.3 ИТАЛИЯ

22.2.4 ФРАНЦИЯ

22.2.5 ИСПАНИЯ

22.2.6 ШВЕЙЦАРИЯ

22.2.7 НИДЕРЛАНДЫ

22.2.8 БЕЛЬГИЯ

22.2.9 РОССИЯ

22.2.10 ТУРЦИЯ

22.2.11 ОСТАЛЬНАЯ ЕВРОПА

22.3 АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

22.3.1 ЯПОНИЯ

22.3.2 КИТАЙ

22.3.3 ЮЖНАЯ КОРЕЯ

22.3.4 ИНДИЯ

22.3.5 АВСТРАЛИЯ

22.3.6 СИНГАПУР

22.3.7 ТАИЛАНД

22.3.8 ИНДОНЕЗИЯ

22.3.9 МАЛАЙЗИЯ

22.3.10 ФИЛИППИНЫ

22.3.11 ОСТАЛЬНЫЕ СТРАНЫ АЗИАТСКО-ТИХООКЕАНСКОГО РЕГИОНА

22.4 ЮЖНАЯ АМЕРИКА

22.4.1 БРАЗИЛИЯ

22.4.2 АРГЕНТИНА

22.4.3 ОСТАЛЬНАЯ ЧАСТЬ ЮЖНОЙ АМЕРИКИ

22.5 БЛИЖНИЙ ВОСТОК И АФРИКА

22.5.1 ЮЖНАЯ АФРИКА

22.5.2 ОАЭ

22.5.3 САУДОВСКАЯ АРАВИЯ

22.5.4 КУВЕЙТ

22.5.5 ОСТАЛЬНОЙ БЛИЖНИЙ ВОСТОК И АФРИКА

23 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, СТРАНИЦА КОМПАНИИ

23.1 АНАЛИЗ АКЦИЙ КОМПАНИИ: ГЛОБАЛЬНЫЙ

23.2 АНАЛИЗ АКЦИЙ КОМПАНИИ: СЕВЕРНАЯ АМЕРИКА

23.3 АНАЛИЗ АКЦИЙ КОМПАНИИ: ЕВРОПА

23.4 АНАЛИЗ АКЦИЙ КОМПАНИИ: АЗИАТСКО-ТИХООКЕАНСКИЙ РЕГИОН

23.5 СЛИЯНИЯ И ПОГЛОЩЕНИЯ

23.6 РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВЫХ ПРОДУКТОВ

23.7 РАСШИРЕНИЯ И ПАРТНЕРСТВО

23.8 ИЗМЕНЕНИЯ В НОРМАТИВНОМ ПРАВЕ

24 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, SWOT-АНАЛИЗ И DBMR

25 МИРОВОЙ РЫНОК ГАЗИРОВАННЫХ НАПИТКОВ, ПРОФИЛЬ КОМПАНИИ

25.1 КОМПАНИЯ «КОКА-КОЛА»

25.1.1 ОБЗОР КОМПАНИИ

25.1.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.1.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.1.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 PEPSICO, INC.

25.2.1 ОБЗОР КОМПАНИИ

25.2.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.2.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.2.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.3 БРИТВИК ПЛС

25.3.1 ОБЗОР КОМПАНИИ

25.3.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.3.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.3.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.4 САНТОРИ ХОЛДИНГС

25.4.1 ОБЗОР КОМПАНИИ

25.4.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.4.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.4.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.5 Асахи Групп Холдингс

25.5.1 ОБЗОР КОМПАНИИ

25.5.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.5.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.5.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.6 PARLE AGRO PVT. LTD.

25.6.1 ОБЗОР КОМПАНИИ

25.6.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.6.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.6.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.7 Напитки Tru Blue

25.7.1 ОБЗОР КОМПАНИИ

25.7.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.7.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.7.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.8 F&N FOODS PTE LTD.

25.8.1 ОБЗОР КОМПАНИИ

25.8.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.8.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.8.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.9 DR PEPPER SNAPPLE

25.9.1 ОБЗОР КОМПАНИИ

25.9.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.9.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.9.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.1 COTT. SINAR SOSRO

25.10.1 ОБЗОР КОМПАНИИ

25.10.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.10.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.10.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.11 НАЦИОНАЛЬНАЯ КОРПОРАЦИЯ НАПИТКОВ

25.11.1 ОБЗОР КОМПАНИИ

25.11.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.11.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.11.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.12 БЕЗАЛКОГОЛЬНЫЕ НАПИТКИ BERTS

25.12.1 ОБЗОР КОМПАНИИ

25.12.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.12.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.12.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.13 РОСКОШНЫЙ SDN BHD

25.13.1 ОБЗОР КОМПАНИИ

25.13.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.13.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.13.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.14 WESTS NZ LTD.

25.14.1 ОБЗОР КОМПАНИИ

25.14.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.14.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.14.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.15 TOMBOW BEVERAGE CO. LTD.

25.15.1 ОБЗОР КОМПАНИИ

25.15.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.15.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.15.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.16 RED BULL GMBH

25.16.1 ОБЗОР КОМПАНИИ

25.16.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.16.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.16.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.17 Компания Monster Energy

25.17.1 ОБЗОР КОМПАНИИ

25.17.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.17.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.17.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.18 КИМИНО

25.18.1 ОБЗОР КОМПАНИИ

25.18.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.18.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.18.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.19 АНХОЙЗЕР-БУШ ИНБЕВ СА/НВ

25.19.1 ОБЗОР КОМПАНИИ

25.19.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.19.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.19.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.2 KEURIG DR PEPPER INC.

25.20.1 ОБЗОР КОМПАНИИ

25.20.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.20.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.20.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.21 НАПИТОК ЛОТТЕ ЧИЛЬСАН

25.21.1 ОБЗОР КОМПАНИИ

25.21.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.21.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.21.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.22 ANADOLU GRUBU A.ÅŽ

25.22.1 ОБЗОР КОМПАНИИ

25.22.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.22.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.22.4 ПОСЛЕДНИЕ СОБЫТИЯ

25.23 ДАНОН

25.23.1 ОБЗОР КОМПАНИИ

25.23.2 ПОРТФЕЛЬ ПРОДУКТОВ

25.23.3 ГЕОГРАФИЧЕСКОЕ ПРИСУТСТВИЕ

25.23.4 ПОСЛЕДНИЕ СОБЫТИЯ

26 ЗАКЛЮЧЕНИЕ

27 ССЫЛКА

28 АНКЕТА

29 СВЯЗАННЫХ ОТЧЕТОВ

30 О МАРКЕТИНГОВЫХ ИССЛЕДОВАНИЯХ DATA BRIDGE

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.