Global Carcinoid Syndrome Drug Market

Размер рынка в млрд долларов США

CAGR :

%

USD

2.18 Billion

USD

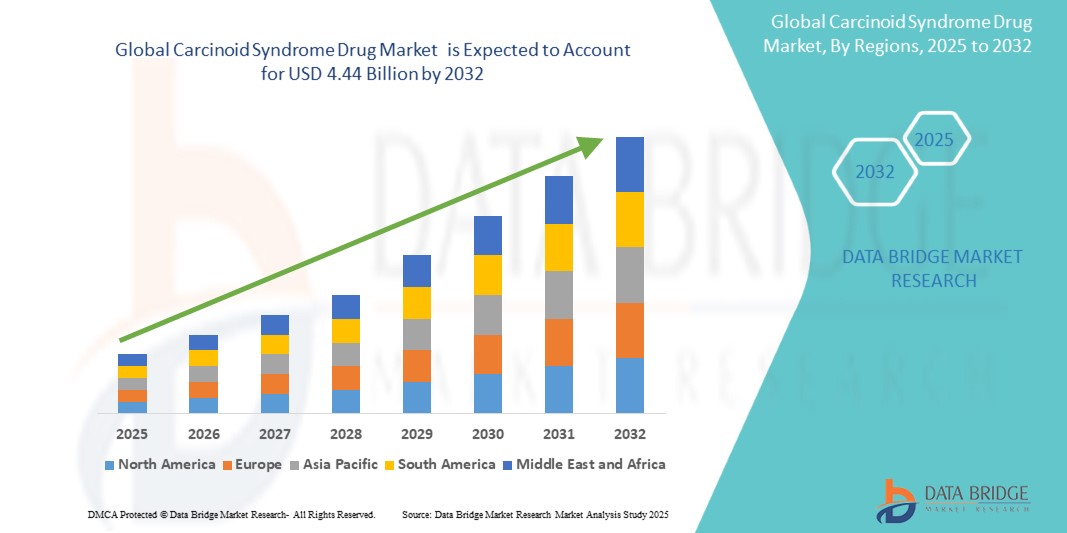

4.44 Billion

2024

2032

USD

2.18 Billion

USD

4.44 Billion

2024

2032

| 2025 –2032 | |

| USD 2.18 Billion | |

| USD 4.44 Billion | |

| % | |

|

Сегментация мирового рынка лекарств от карциноидного синдрома по пораженным органам (тонкая кишка, легкие, прямая кишка, аппендикс, толстая кишка, желудок, поджелудочная железа, печень и другие), типу терапии (химиотерапия, биологическая терапия и радиотерапия), типу лечения (лекарства и хирургия), препарату (октреотид, телотристат этипрат, ланреотид и другие), способу введения (перорально и инъекционно), типу канала распространения (интернет-аптека, прямые тендеры, розничные торговцы и другие), конечным пользователям (больницы, уход на дому, специализированные клиники и другие) — тенденции отрасли и прогноз до 2032 г.

Размер рынка лекарств от карциноидного синдрома

- Объем мирового рынка лекарств от карциноидного синдрома оценивался в 2,18 млрд долларов США в 2024 году и, как ожидается, достигнет 4,44 млрд долларов США к 2032 году при среднегодовом темпе роста 9,8% в прогнозируемый период .

- Этот рост обусловлен такими факторами, как старение населения, увеличение распространенности карциноидных опухолей и достижения в области таргетной терапии и диагностических технологий.

Анализ рынка лекарств от карциноидного синдрома

- Карциноидные синдромы включают в себя такие признаки и симптомы, как изнурительная диарея, приливы крови к лицу, кишечное кровотечение, учащенное сердцебиение, астма, вызванная сужением сосудов, потливость, одышка, необъяснимое увеличение веса и т. д., которые возникают вторично по отношению к карциноидной опухоли.

- Спрос на препараты для лечения карциноидного синдрома в значительной степени обусловлен ростом распространенности карциноидных опухолей и достижениями в области методов лечения.

- Ожидается, что Северная Америка будет доминировать на рынке лекарств от карциноидного синдрома благодаря своей развитой инфраструктуре здравоохранения, более высоким показателям диагностики и растущему спросу на таргетную терапию.

- Прогнозируется, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке препаратов для лечения карциноидного синдрома в прогнозируемый период, что обусловлено ростом осведомленности и улучшением инфраструктуры здравоохранения.

- Ожидается, что сегмент тонкого кишечника будет доминировать на рынке с долей рынка 56,22% из-за высокой распространенности карциноидных опухолей, поражающих пищеварительную систему, и растущего спроса на целевые терапии. Достижения в формулах лекарств и протоколах лечения еще больше улучшают терапевтические результаты и способствуют росту рынка

Область применения отчета и сегментация рынка лекарств от карциноидного синдрома

|

Атрибуты |

Основные сведения о рынке лекарств от карциноидного синдрома |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают анализ импорта и экспорта, обзор производственных мощностей, анализ потребления продукции, анализ ценовых тенденций, сценарий изменения климата, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья и расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка лекарств от карциноидного синдрома

«Растущее применение биологических методов лечения карциноидного синдрома»

- Одной из заметных тенденций на мировом рынке лекарств от карциноидного синдрома является все более широкое применение биологических методов лечения этого заболевания.

- Эти методы лечения, включая целевые биологические препараты и моноклональные антитела, повышают эффективность лечения, предлагая пациентам более персонализированные и эффективные варианты, что приводит к лучшим клиническим результатам и снижению побочных эффектов.

- В марте 2023 года FDA США одобрило Lanreotide Autogel, аналог соматостатина следующего поколения, для лечения карциноидного синдрома. Это одобрение последовало за обширными клиническими испытаниями, показавшими значительные улучшения в контроле симптомов и общем качестве жизни пациентов, что подчеркивает растущий потенциал биологической терапии в предоставлении более точных, целенаправленных вариантов лечения карциноидного синдрома.

- Эти достижения трансформируют подходы к лечению карциноидного синдрома, улучшают результаты лечения пациентов и стимулируют спрос на биологические методы лечения нового поколения с повышенной точностью и направленностью действия.

Динамика рынка лекарств от карциноидного синдрома

Водитель

«Растущая осведомленность и усовершенствованные методы диагностики увеличивают спрос на препараты для лечения карциноидного синдрома»

- Растущая осведомленность о карциноидном синдроме в сочетании с достижениями в диагностических методах в значительной степени способствуют увеличению спроса на препараты для лечения карциноидного синдрома.

- Поскольку специалисты в области здравоохранения становятся более подготовленными к раннему выявлению и диагностике карциноидного синдрома, пациенты с большей вероятностью обращаются за лечением на более ранних стадиях, что приводит к росту рынка таргетной лекарственной терапии.

- Благодаря повышению осведомленности пациентов и улучшению диагностических возможностей растет спрос на препараты с более высокой точностью и лучшими результатами, что стимулирует общий рост рынка препаратов для лечения карциноидного синдрома.

Например,

- В июне 2021 года компания Ipsen Biopharmaceuticals объявила об одобрении своего препарата Somatuline Depot (lanreotide) Управлением по контролю за продуктами и лекарствами США (FDA) для лечения карциноидного синдрома. Это одобрение было основано на улучшенных методах диагностики, которые позволили лучше идентифицировать и контролировать состояние, гарантируя, что больше пациентов получат соответствующую терапию.

- Повышение осведомленности о карциноидном синдроме и достижения в диагностических методах значительно повышают спрос на препараты для лечения карциноидного синдрома. Улучшение раннего выявления и лучшее понимание состояния позволяют проводить своевременные вмешательства и более эффективное лечение, что приводит к лучшим результатам для пациентов.

Возможность

«Персонализированная медицина и таргетная терапия карциноидного синдрома»

- Персонализированная медицина и таргетная терапия карциноидного синдрома набирают обороты благодаря достижениям в области молекулярного профилирования и прецизионной онкологии.

- Целью этих методов лечения является адаптация вариантов лечения на основе индивидуальных генетических профилей, что позволяет более эффективно контролировать заболевание путем воздействия на конкретные мутации или пути, участвующие в развитии карциноидной опухоли.

- Кроме того, использование подходов, основанных на биомаркерах, в клинических испытаниях повышает способность прогнозировать результаты лечения, улучшая результаты для пациентов и сводя к минимуму ненужные побочные эффекты.

Например,

- В декабре 2023 года компания Novartis объявила об успешном завершении испытаний III фазы своей таргетной терапии, которая разработана для специфического ингибирования путей, связанных с карциноидным синдромом. Препарат продемонстрировал значительное снижение симптомов и улучшение качества жизни пациентов, что стало важным достижением в лечении этого состояния.

- Это нововведение иллюстрирует растущую тенденцию персонализированного лечения карциноидного синдрома, что приводит к более эффективному лечению и улучшению результатов лечения пациентов на мировом рынке.

Сдержанность/Вызов

« Высокая стоимость лечения и ограниченная доступность »

- Высокая стоимость препаратов для лечения карциноидного синдрома представляет собой существенную проблему для рынка, ограничивая доступность лечения для многих пациентов, особенно в регионах с низким уровнем дохода и развивающихся странах.

- Стоимость современных биологических методов лечения и вариантов долгосрочного лечения может быть непомерно высокой, что создает финансовую нагрузку как для поставщиков медицинских услуг, так и для пациентов.

- Этот финансовый барьер может помешать широкому внедрению этих методов лечения, замедлить проникновение на рынок и потенциально способствовать неравному доступу к лечению, особенно в условиях ограниченных ресурсов.

Например,

- В 2020 году Канадское агентство по лекарственным средствам и технологиям в здравоохранении сообщило, что годовая стоимость телотристата этил (Xermelo), препарата, используемого для лечения диареи при рефрактерном карциноидном синдроме, составила приблизительно 92 199 канадских долларов. Напротив, аналоги соматостатина в стандартной дозе, такие как октреотид ацетат и ланреотид, стоят от 27 756 до 28 464 канадских долларов в год. Эта значительная разница в ценах подчеркивает финансовое бремя, связанное с передовыми методами лечения, что потенциально ограничивает их доступность и внедрение, особенно в регионах с ограниченными бюджетами здравоохранения.

- Следовательно, такие высокие затраты на лечение могут привести к существенному неравенству в доступе к передовым методам лечения карциноидного синдрома, ограничив доступ пациентов в регионах с низким уровнем дохода и в конечном итоге препятствуя общему росту мирового рынка лекарств для лечения карциноидного синдрома.

Масштаб рынка лекарств от карциноидного синдрома

Рынок сегментирован по признаку пораженного органа, типа терапии, вида лечения, лекарственного препарата, пути введения, типа канала сбыта и конечных пользователей.

|

Сегментация |

Субсегментация |

|

По пораженному органу |

|

|

По типу терапии |

|

|

По типу лечения |

|

|

По наркотикам

|

|

|

По способу введения |

|

|

По каналу распространения

|

|

|

Конечным пользователем |

|

Прогнозируется , что в 2025 году химиотерапия будет доминировать на рынке, занимая наибольшую долю в сегменте видов терапии.

Ожидается, что сегмент химиотерапии будет доминировать на рынке препаратов для лечения карциноидного синдрома с наибольшей долей в 56,22% в 2025 году из-за его широкого использования в лечении запущенных карциноидных опухолей и контроле симптомов. Его эффективность в снижении прогрессирования опухолей и улучшении результатов лечения пациентов в сочетании с продолжающимися достижениями в области лекарственных формул и систем целевой доставки продолжает поддерживать его лидирующие позиции на рынке. Кроме того, рост распространенности нейроэндокринных опухолей и увеличение гериатрического населения способствуют устойчивому росту сегмента.

Ожидается, что в прогнозируемый период наибольшая доля на рынке органов, пораженных патологией, будет приходиться на тонкий кишечник .

Ожидается, что в 2025 году сегмент гибридных микроскопов будет доминировать на рынке с наибольшей долей рынка в 51,31% из-за его критической роли в лечении поздних стадий карциноидных опухолей. Растущий спрос на эффективные системные терапии в сочетании с достижениями в области химиотерапевтических агентов и комбинированных подходов к лечению улучшает результаты лечения пациентов. Кроме того, растущая заболеваемость карциноидным синдромом и поздней диагностикой способствует продолжающемуся доминированию сегмента на рынке.

Региональный анализ рынка лекарств от карциноидного синдрома

«Северная Америка занимает самую большую долю на рынке лекарств от карциноидного синдрома»

- Северная Америка доминирует на рынке лекарств от карциноидного синдрома , чему способствуют развитая инфраструктура здравоохранения, возможности раннего выявления заболеваний и сильное присутствие крупных фармацевтических компаний.

- США занимают значительную долю благодаря высокому уровню осведомленности, доступности таргетной терапии и повышенной распространенности нейроэндокринных опухолей, связанных с карциноидным синдромом .

- Наличие отлаженной политики возмещения расходов и растущие инвестиции в исследования и разработки со стороны ведущих компаний-производителей медицинских устройств еще больше укрепляют рынок.

- Кроме того, растущее внедрение персонализированной медицины и биологических методов лечения в регионе способствует дальнейшему расширению рынка лекарств от карциноидного синдрома.

«Прогнозируется, что в Азиатско-Тихоокеанском регионе будет зарегистрирован самый высокий среднегодовой темп роста на рынке лекарств от карциноидного синдрома»

- Ожидается, что в Азиатско-Тихоокеанском регионе будут наблюдаться самые высокие темпы роста рынка препаратов для лечения карциноидного синдрома , что обусловлено улучшением инфраструктуры здравоохранения, повышением осведомленности о редких заболеваниях и ростом расходов на здравоохранение.

- Такие страны, как Китай, Индия и Япония, становятся ключевыми рынками из-за растущего числа пациентов, старения населения и улучшения возможностей диагностики нейроэндокринных опухолей, связанных с карциноидным синдромом.

- Япония, известная своими инновациями в области биотехнологий и фармацевтики, продолжает лидировать во внедрении передовых методов лечения и целевых биопрепаратов, что делает ее важным фактором роста рынка.

- В Китае и Индии, с их большой численностью населения и растущей заболеваемостью желудочно-кишечными и эндокринными расстройствами, наблюдается рост государственных и частных инициатив, направленных на расширение доступа к специальным препаратам, что еще больше способствует расширению рынка в регионе.

Доля рынка лекарств от карциноидного синдрома

Конкурентная среда рынка содержит сведения о конкурентах. Включены сведения о компании, ее финансах, полученном доходе, рыночном потенциале, инвестициях в исследования и разработки, новых рыночных инициативах, глобальном присутствии, производственных площадках и объектах, производственных мощностях, сильных и слабых сторонах компании, запуске продукта, широте и широте продукта, доминировании приложений. Приведенные выше данные касаются только фокуса компаний на рынке.

Основными лидерами рынка, работающими на рынке, являются:

- Новартис АГ (Швейцария)

- Teva Pharmaceutical Industries Ltd. (Израиль)

- Mylan NV (США)

- LEXICON PHARMACEUTICALS, INC (США)

- Ipsen Biopharmaceuticals, Inc (США)

- Sirtex SIR-Spheres Pty Ltd (Австралия)

- BTG International Ltd (Великобритания)

- ВОКХАРДТ (Индия)

- Sun Pharmaceutical Industries Ltd (Индия)

- Amgen Inc (США)

- Entrinsic Health Solutions, Inc. (США)

- Camurus AB (Швеция)

- Endo Pharmaceuticals Inc. (США)

- Фармацевтика (Канада)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.