Global Cardiac Resynchronization Therapy Crt Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

7.94 Billion

USD

11.68 Billion

2025

2033

USD

7.94 Billion

USD

11.68 Billion

2025

2033

| 2026 –2033 | |

| USD 7.94 Billion | |

| USD 11.68 Billion | |

| % | |

|

Глобальный рынок устройств для сердечной ресинхронизационной терапии (СРТ), по типу продукции (кардиостимуляторы и дефибрилляторы), конечным пользователям (клиники и амбулаторные хирургические центры ) — отраслевые тенденции и прогноз до 2033 года.

Размер рынка устройств для сердечной ресинхронизационной терапии (СРТ)

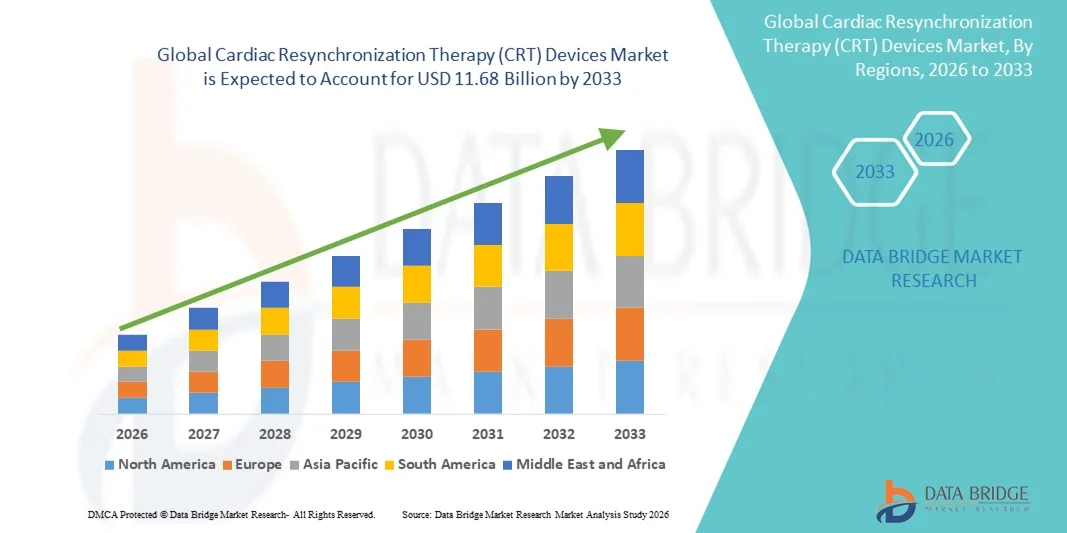

- Объем мирового рынка устройств для сердечной ресинхронизационной терапии (СРТ) в 2025 году оценивался в 7,94 млрд долларов США и, как ожидается, достигнет 11,68 млрд долларов США к 2033 году , демонстрируя среднегодовой темп роста в 4,95% в течение прогнозируемого периода.

- Растущая распространенность сердечной недостаточности в сочетании с технологическими достижениями в области имплантируемых кардиоустройств стимулирует рост рынка устройств для сердечной ресинхронизационной терапии (СРТ). Устройства СРТ все чаще применяются у пациентов с запущенной сердечной недостаточностью для улучшения функции сердца, качества жизни и снижения частоты госпитализаций.

- Кроме того, растущая осведомленность врачей и пациентов о клинических преимуществах КРТ, а также улучшенные характеристики устройств, такие как совместимость с МРТ, увеличенный срок службы батареи и возможности удаленного мониторинга, ускоряют внедрение на рынке. Эти факторы вносят существенный вклад в расширение рынка.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ).

- Устройства для сердечной ресинхронизационной терапии (СРТ), обеспечивающие синхронизированную стимуляцию для пациентов с сердечной недостаточностью и нарушениями проводимости, приобретают все большее значение для улучшения функции сердца, сокращения числа госпитализаций и повышения качества жизни пациентов в развитых системах здравоохранения по всему миру.

- Растущий спрос на устройства для сердечной ресинхронизационной терапии (СРТ) в первую очередь обусловлен увеличением распространенности сердечной недостаточности, повышением осведомленности врачей и пациентов, технологическими достижениями в области имплантируемых устройств, а также благоприятной политикой возмещения расходов в развитых и развивающихся регионах.

- Северная Америка доминировала на рынке устройств для сердечной ресинхронизационной терапии (СРТ), занимая наибольшую долю выручки — около 42% в 2025 году, что было обусловлено развитой инфраструктурой здравоохранения, эффективной политикой возмещения затрат, высокой распространенностью сердечной недостаточности и присутствием крупных производителей устройств. США обеспечивали большую часть регионального спроса благодаря развитой сети кардиологической помощи, растущему внедрению имплантируемых устройств и постоянным инвестициям в программы лечения сердечных заболеваний.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке устройств для сердечной ресинхронизационной терапии (СРТ) в течение прогнозируемого периода, демонстрируя среднегодовой темп роста около 11,8% в период с 2026 по 2033 год. Рост в этом регионе обусловлен увеличением распространенности сердечно-сосудистых заболеваний, улучшением инфраструктуры здравоохранения, повышением осведомленности о передовых методах лечения сердечных заболеваний и расширением доступа к специализированным кардиологическим учреждениям в таких странах, как Китай, Индия и Япония.

- В 2025 году сегмент кардиостимуляторов с функцией сердечной ресинхронизации (CRT-Pacemakers) занимал наибольшую долю рынка по выручке, составляющую 57,8%, благодаря их широкому применению у пациентов с умеренной и тяжелой сердечной недостаточностью и дисфункцией левого желудочка.

Обзор отчета и сегментация рынка устройств для сердечной ресинхронизационной терапии (СРТ).

|

Атрибуты |

Ключевые рыночные тенденции в области устройств для сердечной ресинхронизационной терапии (СРТ). |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

• Medtronic (Ирландия) |

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для сердечной ресинхронизационной терапии (СРТ).

Растущая распространенность сердечной недостаточности и сердечно-сосудистых заболеваний

- Растущая во всем мире распространенность сердечной недостаточности и других сердечно-сосудистых заболеваний является важным фактором, способствующим расширению использования устройств для сердечной ресинхронизационной терапии (СРТ). Всемирная организация здравоохранения сообщает, что сердечно-сосудистые заболевания остаются ведущей причиной смерти во всем мире, подчеркивая необходимость применения передовых методов лечения.

- Устройства для сердечной ресинхронизационной терапии (СРТ) улучшают сердечный выброс, уменьшают симптомы сердечной недостаточности и повышают качество жизни пациентов, что делает их предпочтительным методом лечения для пациентов, отвечающих установленным критериям.

- Например, в марте 2024 года компания Medtronic расширила свой ассортимент устройств CRT-D, включив в него систему Gallant™ CRT-D с улучшенным сроком службы батареи и функциями адаптивной стимуляции, предназначенную для пациентов с запущенной сердечной недостаточностью.

- Достижения в миниатюризации устройств и разработке электродов повысили показатели успешности имплантации, что дополнительно способствует росту рынка.

- Повышение осведомленности кардиологов и пациентов о преимуществах устройств для сердечной ресинхронизационной терапии способствует увеличению их внедрения как в развитых, так и в развивающихся странах.

- Интеграция с платформами удаленного мониторинга позволяет врачам отслеживать реакцию пациента, оптимизировать терапию и сокращать продолжительность госпитализации, что повышает спрос на рынке.

- Растущая поддержка со стороны правительства и политика возмещения расходов на кардиоваскулярные вмешательства в таких странах, как США, Германия и Япония, оказывают положительное влияние на рынок.

- В развивающихся странах наблюдается расширение сети центров третичной кардиологической помощи, что улучшает доступ к устройствам сердечной ресинхронизационной терапии для пациентов, ранее не охваченных этой услугой.

- Сочетание клинической эффективности, улучшения результатов лечения пациентов и развитой инфраструктуры здравоохранения продолжает способствовать глобальному внедрению устройств для сердечной ресинхронизационной терапии.

- Рынок дополнительно стимулируется партнерскими отношениями между производителями устройств и больницами в рамках программ обучения и повышения осведомленности о терапии CRT.

- Выпуск новых продуктов с увеличенным временем автономной работы и совместимостью с МРТ также способствует их внедрению среди врачей.

- В целом, ожидается, что рост заболеваемости сердечной недостаточностью в сочетании с технологическими достижениями в области устройств для сердечной ресинхронизационной терапии останется ключевым фактором роста в течение прогнозируемого периода.

Динамика рынка устройств для сердечной ресинхронизационной терапии (СРТ).

Водитель

Расширение внедрения дистанционного мониторинга состояния пациентов и интеграции телемедицины.

- Одной из заметных тенденций на рынке устройств для сердечной ресинхронизационной терапии является все более широкое внедрение дистанционного мониторинга состояния пациента (ДМТ) и телемедицинских технологий, позволяющих проводить непрерывную оценку функции сердца пациента.

- Например, в январе 2025 года компания Abbott получила разрешение регулирующих органов на систему Confirm™ CRT-D с расширенными возможностями дистанционного мониторинга, позволяющими врачам удаленно отслеживать работу устройства и сердечный ритм пациентов.

- Дистанционный мониторинг помогает сократить количество посещений больницы, повышает приверженность лечению и позволяет своевременно вмешиваться в случае осложнений. Интеграция с телемедицинскими платформами облегчает наблюдение за пациентами без необходимости личных консультаций, повышая удобство как для пациентов, так и для медицинских работников.

- Панели мониторинга для врачей предоставляют аналитику в режиме реального времени о работе устройств, что позволяет заблаговременно корректировать лечение. Эта тенденция особенно набирает обороты в Северной Америке и Европе, где системы здравоохранения делают акцент на оказании медицинской помощи, ориентированной на результат, и снижении затрат на госпитализацию.

- На развивающихся рынках внедрение этих устройств постепенно растет по мере улучшения инфраструктуры и механизмов возмещения затрат. Современные устройства CRT позволяют автоматически обнаруживать аритмии и обострения сердечной недостаточности, отправляя оповещения врачам через удаленные платформы.

- Медицинские учреждения все чаще используют облачные решения для одновременного мониторинга нескольких пациентов, повышая эффективность рабочего процесса. Приложения для взаимодействия с пациентами, связанные с устройствами сердечной ресинхронизационной терапии (СРТ), улучшают соблюдение режима лечения и предоставляют образовательные ресурсы по управлению сердечной недостаточностью.

- Сочетание дистанционного мониторинга состояния пациентов и телемедицины формирует пациентоориентированный подход в кардиологической помощи и расширяет использование устройств сердечной ресинхронизационной терапии во всем мире. По мере роста внедрения технологий ожидается, что эта тенденция продолжит ускорять рост рынка в течение прогнозируемого периода.

Сдержанность/Вызов

Высокая стоимость устройств и сложность процедур.

- Относительно высокая стоимость устройств для сердечной ресинхронизационной терапии и процедур имплантации представляет собой серьезную проблему для роста рынка, особенно в регионах, чувствительных к ценам.

- Например, стоимость систем кардиоресинхронизирующей терапии может варьироваться от 20 000 до 40 000 долларов США, плюс дополнительные расходы на процедуру и госпитализацию, что ограничивает доступность таких систем в развивающихся странах.

- Сложные процедуры имплантации, требующие специальной подготовки и квалифицированных электрофизиологов, могут ограничивать их применение в небольших или сельских больницах.

- Возможные осложнения во время процедуры, такие как смещение электрода, инфекция или пневмоторакс, усиливают опасения как у пациентов, так и у медицинских работников.

- Ограниченное возмещение расходов на некоторых развивающихся рынках еще больше ограничивает проникновение на рынок. Длительные процедуры имплантации и требования к послеоперационному наблюдению создают дополнительную нагрузку на медицинские учреждения.

- Отзыв медицинских устройств или сообщения о нежелательных явлениях в ходе клинических исследований могут негативно повлиять на доверие врачей и принятие пациентами этих устройств. Опасения по поводу операций по замене батарей и срока службы устройств также влияют на их долгосрочное использование.

- Усилия по снижению стоимости медицинских устройств за счет инноваций и государственных субсидий продолжаются, но пока не достигли всеобщей доступности. Программы обучения врачей и стандартизация процедур имеют решающее значение для преодоления барьера, связанного со сложностью процедур.

- Несмотря на клиническую эффективность, высокие первоначальные инвестиции и операционные сложности остаются ключевыми факторами, сдерживающими рост рынка. Решение проблем, связанных с затратами, повышение эффективности процедур и расширение охвата возмещением расходов будут иметь решающее значение для поддержания роста рынка устройств для сердечной ресинхронизационной терапии в глобальном масштабе.

Обзор рынка устройств для сердечной ресинхронизационной терапии (СРТ).

Рынок сегментирован по типу продукции и конечному пользователю.

- По типу продукции

В зависимости от типа продукта рынок устройств для сердечной ресинхронизационной терапии (СРТ) сегментируется на кардиостимуляторы и дефибрилляторы. Сегмент кардиостимуляторов занимал наибольшую долю рынка, составляющую 57,8% выручки в 2025 году, благодаря их широкому применению у пациентов с умеренной и тяжелой сердечной недостаточностью и дисфункцией левого желудочка. Кардиостимуляторы часто выбирают из-за их сравнительно низкой стоимости, простоты имплантации и доказанной клинической эффективности в улучшении сердечного выброса и качества жизни пациентов. Этот сегмент выигрывает от хорошо разработанных клинических рекомендаций, предписывающих использование кардиостимуляторов для пациентов с сердечной недостаточностью, имеющих на это право. Больницы и специализированные кардиологические клиники предпочитают кардиостимуляторы из-за более низкого уровня осложнений и доказанных долгосрочных результатов. Растущая осведомленность пациентов и врачей о методах лечения сердечной недостаточности еще больше усиливает спрос. Усовершенствования продукта, такие как увеличение срока службы батареи, совместимость с МРТ и миниатюрные конструкции, способствуют его внедрению. Высокий уровень проникновения обеспечивается за счет страхового покрытия в развитых странах. Клинические исследования, демонстрирующие улучшение симптомов и снижение числа госпитализаций, также способствуют формированию рыночных предпочтений. Доминирование сегмента кардиостимуляторов с функцией сердечной ресинхронизационной терапии (CRT-Pacemakers) дополнительно укрепляется благодаря программам обучения врачей и сотрудничеству с больницами в вопросах внедрения устройств. В целом, высокое клиническое доверие, использование, подтвержденное рекомендациями, и растущая распространенность пациентов с сердечной недостаточностью поддерживают лидерство CRT-Pacemakers на рынке.

Ожидается, что сегмент CRT-дефибрилляторов продемонстрирует самый быстрый среднегодовой темп роста в 14,2% в период с 2026 по 2033 год, обусловленный растущим спросом на устройства, сочетающие ресинхронизационную терапию с возможностями жизнеспасающей дефибрилляции. Эти устройства предпочтительны для пациентов с высоким риском сердечной недостаточности, склонных к внезапной остановке сердца. Технологические достижения, такие как дистанционный мониторинг, многоточечная стимуляция и улучшенное обнаружение аритмий, еще больше стимулируют рост. Растущая осведомленность кардиологов о профилактических преимуществах CRT-дефибрилляторов ускоряет их внедрение. Развивающиеся рынки постепенно расширяют доступность благодаря улучшению инфраструктуры здравоохранения. Расширение страхового покрытия в развитых странах делает CRT-дефибрилляторы более доступными. Клинические рекомендации все чаще рекомендуют CRT-дефибрилляторы для пациентов с тяжелыми желудочковыми аритмиями. Рост распространенности ишемической кардиомиопатии и желудочковых тахиаритмий поддерживает рост рынка. Миниатюризация устройств и снижение сложности процедур улучшают принятие пациентами. Больницы и специализированные клиники инвестируют в передовые программы имплантации дефибрилляторов с функцией сердечной ресинхронизационной терапии (СРТ). Непрерывные исследования и разработки обеспечивают повышение безопасности и эффективности, что еще больше стимулирует их использование. Высокая уверенность врачей в результатах применения устройства и растущая осведомленность пациентов являются ключевыми факторами этого быстрого темпа роста.

- С точки зрения конечного пользователя

В зависимости от конечного пользователя рынок устройств для сердечной ресинхронизационной терапии (СРТ) сегментируется на клиники и амбулаторные хирургические центры. Сегмент клиник занимал наибольшую долю рынка (61%) в 2025 году благодаря развитой сети кардиологов, наличию квалифицированного персонала и инфраструктуре для плановой имплантации и последующего наблюдения за устройствами СРТ. Клиники часто предоставляют комплексную кардиологическую помощь, включая предоперационные обследования, имплантацию устройств и послеоперационный мониторинг. Преимуществами этого сегмента являются развитые сети направлений и доверительные отношения с больницами. Внедрение устройств дополнительно поддерживается политикой возмещения расходов и клиническими рекомендациями, предписывающими имплантацию устройств СРТ в амбулаторных условиях. Клиники также имеют лучший доступ к передовым диагностическим инструментам и электрофизиологическим лабораториям. Экспертиза врачей в клиниках обеспечивает высокие показатели успешности процедур и уверенность пациентов. Доминирование сегмента усиливается программами непрерывного обучения кардиологов и технического персонала. Партнерство с производителями устройств повышает доступность продукции и качество обучения. Клиники предоставляют персонализированный уход и долгосрочное наблюдение, что является критически важным фактором, определяющим долю выручки. Устоявшиеся системы здравоохранения в Северной Америке и Европе поддерживают дальнейший рост в этом сегменте. Доступ к системам управления пациентами и электронным медицинским картам еще больше способствует внедрению CRT в амбулаторных условиях.

Ожидается, что сегмент амбулаторных хирургических центров продемонстрирует самый быстрый среднегодовой темп роста (CAGR) в 12,8% в период с 2026 по 2033 год, что обусловлено переходом к экономически эффективным и специализированным учреждениям кардиологической помощи. Усовершенствование малоинвазивных методов имплантации делает амбулаторные процедуры более доступными. Сокращение времени восстановления и уменьшение продолжительности пребывания в больнице способствуют внедрению. Рост инвестиций в инфраструктуру амбулаторной хирургии поддерживает рост. Растущее предпочтение пациентов удобству и снижению затрат на госпитализацию способствует расширению. Усиление сотрудничества между производителями устройств и хирургическими центрами повышает доступность. Амбулаторные центры часто обслуживают пациентов в полугородских и городских районах, улучшая доступность. Расширение сети специализированных кардиологических центров по всему миру способствует внедрению. Программы повышения квалификации электрофизиологов в амбулаторных условиях повышают уверенность в проведении процедур. Регуляторные разрешения и аккредитация амбулаторных хирургических центров дополнительно стимулируют проникновение на рынок. Экономическая эффективность в сочетании с улучшенным опытом пациентов укрепляет траекторию роста. Растущий спрос на процедуры в тот же день в центрах с большим объемом операций ускоряет среднегодовой темп роста. В целом, амбулаторные хирургические центры становятся ключевыми игроками в развертывании устройств для сердечной ресинхронизационной терапии.

Региональный анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ).

- Северная Америка доминировала на рынке устройств для сердечной ресинхронизационной терапии (СРТ), занимая наибольшую долю выручки — приблизительно 42% в 2025 году. Этому способствовали развитая инфраструктура здравоохранения, эффективная политика возмещения затрат, высокая распространенность сердечной недостаточности и присутствие крупных производителей устройств.

- Рынок занимал большую часть регионального спроса благодаря развитой сети кардиологической помощи, растущему внедрению имплантируемых устройств и постоянным инвестициям в программы лечения сердечных заболеваний. Кроме того, растущая осведомленность врачей и пациентов о ранней диагностике и лечении сердечной недостаточности способствует росту рынка.

- Присутствие таких ключевых игроков, как Medtronic, Boston Scientific и Abbott, еще больше укрепляет региональный рынок. Ожидается, что увеличение числа клинических испытаний, достижения в разработке устройств CRT-P и CRT-D, а также инициативы по улучшению результатов лечения пациентов будут способствовать сохранению доминирующего положения на рынке.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ) в США.

В 2025 году рынок устройств для сердечной ресинхронизационной терапии (СРТ) в США занял наибольшую долю выручки в Северной Америке, чему способствовало быстрое внедрение имплантируемых систем СРТ и хорошо развитые программы кардиологической помощи. Высокая распространенность сердечно-сосудистых заболеваний, развитая больничная инфраструктура и благоприятная политика возмещения расходов способствуют широкому использованию. Постоянные инвестиции в инновации в устройствах, такие как улучшенное время работы батареи и миниатюрные устройства СРТ-П, повышают приверженность пациентов лечению и улучшают результаты лечения. Кроме того, ожидается, что государственные инициативы по повышению осведомленности о сердечно-сосудистом здоровье и программы раннего вмешательства будут способствовать дальнейшему расширению рынка.

Обзор рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Европе.

Прогнозируется, что рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Европе будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечной недостаточности, увеличение численности пожилого населения и развитие передовых медицинских услуг. Германия, Франция и Великобритания являются ключевыми игроками благодаря хорошо развитой сети кардиологической помощи и широкому внедрению имплантируемых устройств СРТ. Повышение осведомленности о проблемах сердечной недостаточности, строгие клинические рекомендации и растущие расходы на передовые методы лечения поддерживают региональный рынок. Расширение сотрудничества между производителями устройств и больницами еще больше расширяет доступ к устройствам СРТ по всей Европе.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Великобритании.

Ожидается, что рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют рост распространенности сердечной недостаточности, увеличение численности пожилого населения и внедрение передовых методов лечения сердечных заболеваний. Инициативы Национальной службы здравоохранения (NHS), направленные на лечение сердечно-сосудистых заболеваний и раннее вмешательство, поддерживают рост рынка. Кроме того, расширение специализированных кардиологических центров и программ имплантации кардиостимуляторов в больницах способствует более широкому внедрению устройств СРТ. Присутствие ведущих производителей и непрерывные клинические исследования дополнительно стимулируют развитие регионального рынка.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Германии.

Ожидается, что рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Германии будет расти значительными темпами в течение прогнозируемого периода, чему способствуют растущая распространенность сердечной недостаточности, развитая инфраструктура здравоохранения и сильный акцент на инновациях в кардиологической помощи. Больницы все чаще внедряют устройства СРТ-P и СРТ-D для улучшения результатов лечения пациентов. Государственная поддержка модернизации здравоохранения и инициативы, направленные на раннюю диагностику сердечно-сосудистых заболеваний, также способствуют росту. Сотрудничество между местными кардиологическими центрами и производителями устройств повышает доступность и распространение методов СРТ в Германии.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Азиатско-Тихоокеанском регионе.

Ожидается, что рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Азиатско-Тихоокеанском регионе продемонстрирует самый быстрый среднегодовой темп роста в 11,8% в период с 2026 по 2033 год, чему способствуют растущая распространенность сердечно-сосудистых заболеваний, улучшение инфраструктуры здравоохранения и повышение осведомленности о передовых методах лечения сердечных заболеваний. Рост сосредоточен в таких странах, как Китай, Индия и Япония, где расширение доступа к специализированным кардиологическим учреждениям и увеличение инвестиций в медицинские технологии способствуют расширению рынка. Растущее число пожилых людей, рост располагаемых доходов и государственные инициативы по укреплению здоровья сердечно-сосудистой системы еще больше стимулируют внедрение. Постоянные усилия по расширению доступа пациентов к имплантируемым устройствам СРТ и расширение программ лечения сердечных заболеваний способствуют быстрому росту этого регионального рынка.

Обзор рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Японии.

Рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Японии стабильно растет благодаря высокой распространенности сердечной недостаточности, старению населения и растущему спросу на передовые методы лечения сердечных заболеваний. Больницы и специализированные кардиологические центры инвестируют в самые современные устройства СРТ-P и СРТ-D. Государственные инициативы по улучшению инфраструктуры кардиологической помощи, а также благоприятная политика возмещения расходов поддерживают расширение рынка. Кроме того, продолжающиеся клинические испытания и внедрение инновационных технологий в области медицинских устройств еще больше способствуют росту.

Анализ рынка устройств для сердечной ресинхронизационной терапии (СРТ) в Китае:

В 2025 году рынок устройств для сердечной ресинхронизационной терапии (СРТ) в Китае занимал наибольшую долю на рынке СРТ в Азиатско-Тихоокеанском регионе, что обусловлено растущим бременем сердечно-сосудистых заболеваний, большим количеством пациентов и увеличением расходов на здравоохранение. Быстрая урбанизация, улучшенная инфраструктура здравоохранения и государственная поддержка программ лечения сердечно-сосудистых заболеваний способствуют более широкому внедрению устройств СРТ. Местное производство устройств, расширение специализированных кардиологических центров и программы повышения осведомленности, направленные на раннюю диагностику и лечение сердечной недостаточности, дополнительно поддерживают рост рынка.

Доля рынка устройств для сердечной ресинхронизационной терапии (СРТ)

В отрасли производства устройств для сердечной ресинхронизационной терапии (СРТ) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

• Medtronic (Ирландия)

• Boston Scientific (США)

• Abbott (США)

• Cordis (США)

• Biotronik (Германия)

• Sorin Group (Италия)

• LivaNova (Великобритания)

• MicroPort CRM (Китай)

• Shenzhen Mindray Bio-Medical Electronics (Китай)

• AliveCor (США)

• GE Healthcare (США)

• Philips Healthcare (Нидерланды)

• Sequent Medical (США)

• Carmat (Франция)

• HeartWare International (США)

• Implandata Ophthalmic Products (Германия)

• Neovasc Inc. (Канада)

• Veloxis Pharmaceuticals (Дания)

• Stimwave Technologies (США)

• Virtuozo Medical (Бразилия)

Последние разработки на мировом рынке устройств для сердечной ресинхронизационной терапии (СРТ).

- В июле 2023 года компания BIOTRONIK получила разрешение регулирующих органов США на свою платформу кардиостимуляторов/ресинхронизирующих кардиостимуляторов Amvia Edge — компактное семейство кардиостимуляторов, совместимых с МРТ, с автоматическим алгоритмом обнаружения МРТ («MRI Guard 24/7»). Это делает МРТ-сканирование проще и безопаснее для пациентов, получающих ресинхронизационную терапию, потенциально снижая количество осложнений и расширяя применение кардиостимуляторов-ресинхронизирующих кардиостимуляторов.

- В феврале 2024 года компания MicroPort Scientific Corporation представила в Японии новую систему CRT-D (с системой GALI SonR CRT и электродом NAVIGO 4LV). Новая система оснащена гемодинамическим датчиком, который автоматически оптимизирует задержки стимуляции, что, как было показано, приводит к снижению числа госпитализаций по поводу сердечной недостаточности и повышению эффективности ресинхронизационной терапии.

- В сентябре 2025 года компания Biotronik объявила о первой имплантации человеку нового устройства CRT-D, разработанного для стимуляции левой ветви пучка Гиса (LBBAP), которое призвано обеспечить более физиологическую активацию желудочков, чем традиционная бивентрикулярная стимуляция. Это знаменует собой значительный прогресс в разработке устройств CRT, потенциально расширяющий возможности терапии для пациентов с сердечной недостаточностью.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.