Global Cardiometabolic Diseases Market

Размер рынка в млрд долларов США

CAGR :

%

USD

192.90 Billion

USD

305.14 Billion

2024

2032

USD

192.90 Billion

USD

305.14 Billion

2024

2032

| 2025 –2032 | |

| USD 192.90 Billion | |

| USD 305.14 Billion | |

| % | |

|

Сегментация мирового рынка кардиометаболических заболеваний по типу (хроническая/застойная сердечная недостаточность, гипертония , диабет 2 типа и ожирение), лечению (ингибиторы АПФ, диуретики, глюкофаж, липосакция и другие), дозировке (таблетки, инъекции и другие), способу введения (перорально, внутривенно и другие), конечным пользователям (клиника, больница и другие), каналу сбыта (больничная аптека, розничная аптека и интернет-аптека) — тенденции отрасли и прогноз до 2032 года

Размер рынка кардиометаболических заболеваний

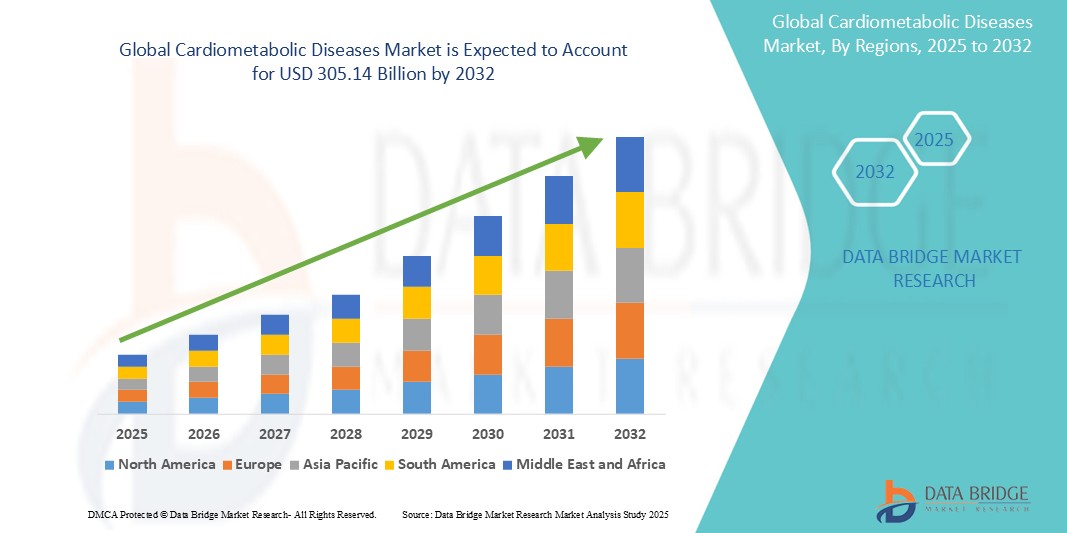

- Объем мирового рынка кардиометаболических заболеваний оценивался в 192,9 млрд долларов США в 2024 году и, как ожидается, достигнет 305,14 млрд долларов США к 2032 году при среднегодовом темпе роста 5,90% в прогнозируемый период .

- Рост рынка обусловлен в первую очередь растущей распространенностью кардиометаболических состояний, таких как диабет, гипертония, дислипидемия и ожирение, которые часто встречаются в качестве сопутствующих заболеваний. Растущее бремя малоподвижного образа жизни, плохие привычки питания и генетическая предрасположенность также вносят значительный вклад

- Кроме того, ожидается, что повышение осведомленности о раннем выявлении рисков и профилактической помощи, а также внедрение современных терапевтических средств, таких как агонисты рецепторов GLP-1 и ингибиторы SGLT2, будут способствовать дальнейшему расширению рынка.

Анализ рынка кардиометаболических заболеваний

- Терапия кардиометаболических заболеваний направлена на четыре модифицируемых фактора риска — гипергликемию, дислипидемию, гипертонию и ожирение — с помощью таких препаратов, как агонисты рецепторов GLP-1/GIP, ингибиторы SGLT-2, статины/ингибиторы PCSK9 и блокаторы ренин-ангиотензин-альдостероновой системы (RAAS). Нормализуя эти параметры, схемы сокращают основные неблагоприятные сердечно-сосудистые события (MACE) и смертность от всех причин, что делает их краеугольным камнем долгосрочного лечения хронических заболеваний при диабете, сердечной недостаточности и атеросклеротических сердечно-сосудистых заболеваниях

- Растущий спрос обусловлен двойной пандемией диабета 2 типа и ожирения, старением населения и появлением многоцелевых препаратов (например, семаглутида, тирзепатида и будущих тройных агонистов), которые решают проблемы веса, уровня глюкозы и сердечно-сосудистых рисков одним приемом.

- Северная Америка доминирует на рынке кардиометаболических заболеваний с долей рынка 46% благодаря раннему внедрению GLP-1/PCSK9, надежному страховому покрытию и обширному портфелю клинических испытаний под руководством крупнейших компаний США.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кардиометаболических заболеваний благодаря широкомасштабному скринингу диабета и гипертонии, повышению возмещения расходов и быстрому изменению городского образа жизни.

- Сегмент ингибиторов АПФ доминирует на рынке кардиометаболических заболеваний с долей рынка 43,5% в 2024 году, что отражает его укоренившийся статус препарата первой линии для защиты от артериальной гипертензии и ренокардиопатологии.

Область применения отчета и сегментация рынка кардиометаболических заболеваний

|

Атрибуты |

Ключевые рыночные данные о кардиометаболических заболеваниях |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо информации о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя глубокий экспертный анализ, эпидемиологию пациентов, анализ воронки продаж, анализ ценообразования и нормативную базу. |

Тенденции рынка кардиометаболических заболеваний

«Растущее внимание к комплексной, многоцелевой кардиометаболической терапии»

- Значительной и набирающей силу тенденцией на мировом рынке кардиометаболических заболеваний является переход к комплексным терапевтическим подходам, которые одновременно воздействуют на несколько состояний, таких как диабет, гипертония, дислипидемия и ожирение, улучшая общие сердечно-сосудистые исходы и качество жизни.

- Например, разрабатываются двойные и тройные агонисты (например, агонисты рецепторов ГПП-1/ГИП/глюкагона) для контроля как уровня глюкозы, так и веса, а также для снижения риска сердечно-сосудистых заболеваний, предлагая комплексное решение для лечения сложных пациентов.

- Технологические инновации, такие как пероральные формы ранее инъекционных препаратов, профили пролонгированного действия и целевые биологические препараты, повышают эффективность лечения и приверженность пациентов, особенно при лечении хронических заболеваний.

- Интеграция цифровых медицинских платформ, включая подключенные глюкометры, носимые устройства и инструменты поддержки принятия решений на основе искусственного интеллекта, облегчает персонализированную корректировку лечения и упреждающее управление заболеваниями в различных медицинских учреждениях.

- Такое слияние фармакологических инноваций и цифрового здравоохранения трансформирует кардиометаболическую помощь в модель, ориентированную на пациента и ориентированную на ценность, побуждая фармацевтические компании вкладывать значительные средства в научно-исследовательские разработки, направленные на разработку комбинированных и пролонгированных методов лечения.

- Поскольку системы здравоохранения во всем мире переходят на профилактическое и комплексное лечение хронических заболеваний, кардиометаболические методы лечения, которые предлагают многогранные преимущества, получают все большее распространение и, как ожидается, станут основным драйвером роста в ближайшие годы.

Динамика рынка кардиометаболических заболеваний

Водитель

«Растущее глобальное бремя хронических заболеваний, связанных с образом жизни, и связанных с ними сопутствующих заболеваний»

- Рост заболеваемости хроническими заболеваниями, связанными с образом жизни, такими как диабет 2 типа, ожирение, гипертония и дислипидемия, в мире, а также их частое сосуществование являются ключевым фактором для рынка кардиометаболических заболеваний.

- Например, более 1 миллиарда взрослых людей во всем мире имеют избыточный вес, причем у значительной части из них развивается резистентность к инсулину, сердечно-сосудистые осложнения и метаболический синдром, что создает постоянную потребность в комплексных схемах лечения.

- Кардиометаболическая терапия, особенно агонисты рецепторов GLP-1, ингибиторы SGLT-2, ингибиторы АПФ и статины, играет центральную роль в лечении этих взаимосвязанных состояний, помогая снизить риск серьезных неблагоприятных сердечно-сосудистых событий (MACE) и улучшить долгосрочные результаты лечения.

- Поскольку малоподвижный образ жизни, нездоровое питание и городской стресс способствуют росту заболеваемости среди разных возрастных групп, особенно в урбанизированных и развивающихся странах, растет потребность в долгосрочных, многоцелевых терапевтических вариантах.

- Кроме того, растущая осведомленность о необходимости раннего скрининга и профилактической помощи, а также правительственные инициативы и поддержка возмещения расходов как в развитых, так и в развивающихся странах ускоряют диагностику и внедрение лечения.

- Сочетание клинической срочности, экономического бремени и терапевтических инноваций побуждает фармацевтические компании и системы здравоохранения уделять первостепенное внимание лечению кардиометаболических заболеваний, позиционируя его как критически важный сектор роста в мировом здравоохранении.

Сдержанность/Вызов

«Высокая стоимость современных методов лечения и ограниченная доступность в странах с низким и средним уровнем дохода»

- Одной из основных проблем, с которой сталкивается рынок кардиометаболических заболеваний, является высокая стоимость инновационных методов лечения, таких как агонисты рецепторов GLP-1, ингибиторы SGLT-2, ингибиторы PCSK9 и комбинированные биологические препараты, что может ограничивать доступность, особенно в регионах с высокой стоимостью.

- Например, новые препараты, такие как семаглутид и тирзепатид, хотя и являются клинически эффективными, стоят значительно дороже традиционных лекарств, что создает барьеры для доступности для пациентов и систем здравоохранения в странах с низким и средним уровнем дохода (СНСД).

- Во многих странах с развивающейся экономикой ограниченное покрытие расходов, модели оплаты из собственного кармана и недостаточное проникновение страхования еще больше ограничивают доступ пациентов к этим жизненно важным методам лечения.

- Кроме того, высокая стоимость долгосрочного лечения заболевания, включая регулярную диагностику, последующие консультации и инструменты мониторинга (например, непрерывное мониторирование уровня глюкозы в крови, липидные панели), увеличивает финансовое бремя как для пациентов, так и для поставщиков медицинских услуг.

- Эти экономические ограничения могут привести к задержке в диагностике, плохой приверженности лечению и недостаточному лечению, особенно среди сельского и недостаточно обслуживаемого населения, что препятствует общему проникновению на рынок.

- Для устранения этого ограничения потребуются реформы политики, конкуренция со стороны дженериков, многоуровневые модели ценообразования и более тесное сотрудничество между государственными и частными заинтересованными сторонами для улучшения доступности и доступа к основным видам кардиометаболического лечения во всем мире.

Сфера применения кардиометаболических заболеваний

Рынок сегментирован по типу, лечению, дозировке, способу введения, каналу сбыта и конечному пользователю.

По типу

На основе типа рынок кардиометаболических заболеваний сегментируется на хроническую/застойную сердечную недостаточность, гипертонию, диабет 2 типа и ожирение. Сегмент диабета 2 типа доминировал на рынке с долей выручки 37% в 2024 году, что обусловлено высокой глобальной распространенностью диабета, ростом малоподвижного образа жизни и растущим принятием антидиабетической терапии.

Ожидается, что сегмент гипертонии продемонстрирует самые высокие темпы роста — 29% в период с 2025 по 2032 год, что будет обусловлено ростом осведомленности, улучшением диагностики и потребностью в долгосрочной терапии.

• По лечению

На основе лечения рынок кардиометаболических заболеваний сегментируется на ингибиторы АПФ, диуретики, глюкофаж, липосакцию и другие. Сегмент ингибиторов АПФ занимал самую большую долю рынка в 43,5% в 2024 году, что объясняется их доказанной эффективностью в лечении гипертонии и сердечной недостаточности, которые являются критическими компонентами кардиометаболических расстройств. Ингибиторы АПФ широко назначаются из-за их роли в профилактике сердечно-сосудистых осложнений за счет расслабления кровеносных сосудов и снижения артериального давления. Их давнее клиническое принятие и включение в стандартные рекомендации по лечению продолжают способствовать их доминированию на рынке.

Ожидается, что сегмент глюкофажа будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год, что обусловлено растущей глобальной распространенностью диабета 2 типа и его центральной ролью в кардиометаболическом синдроме. Как пероральный антигипергликемический препарат первой линии, глюкофаж (метформин) обеспечивает эффективный контроль уровня глюкозы в крови с благоприятным профилем безопасности. Его растущее использование при преддиабете, синдроме поликистозных яичников (СПКЯ) и дополнительных терапиях усиливает его рыночное расширение среди различных групп пациентов

• По дозировке

На основе формы дозировки рынок сегментирован на Таблетки, Инъекции и Другие. Сегмент Таблеток занимал наибольшую долю рынка в 2024 году, что обусловлено удобством для пациентов, простотой хранения и приема, а также экономической эффективностью. Таблетки являются предпочтительной формой для хронического лечения кардиометаболических состояний, особенно для ежедневных поддерживающих препаратов, таких как антигипертензивные и противодиабетические средства.

Ожидается, что сегмент инъекций будет свидетелем самого быстрого среднегодового темпа роста с 2025 по 2032 год из-за растущего внедрения инъекционных методов лечения, таких как агонисты рецепторов GLP-1 и аналоги инсулина для более эффективного контроля гликемии. Достижения в технологиях доставки и ориентированные на пациента конструкции, такие как предварительно заполненные ручки, еще больше ускоряют спрос на инъекционные варианты.

• По способу введения

На основе пути введения рынок сегментирован на пероральные, внутривенные и другие. Пероральный путь доминировал на рынке в 2024 году из-за его неинвазивной природы и высокой приверженности пациентов. Пероральные препараты, как правило, являются первым выбором при лечении долгосрочных кардиометаболических состояний, что способствует их широкому использованию.

Ожидается, что внутривенный путь введения будет демонстрировать самые быстрые темпы среднегодового роста в период с 2025 по 2032 год, особенно при острых вмешательствах в условиях стационара, таких как тяжелые гипертонические кризы или сердечно-сосудистые осложнения, требующие немедленного применения лекарственных средств.

• Конечным пользователем

На основе конечного пользователя рынок кардиометаболических заболеваний сегментируется на больницы, клиники и т. д. Сегмент больниц занимал наибольшую долю рынка по выручке в 2024 году из-за большого объема стационарных услуг по лечению сердечно-сосудистых заболеваний и заболеваний обмена веществ.

Ожидается, что сегмент клиник продемонстрирует самые быстрые среднегодовые темпы роста в период с 2025 по 2032 год в связи с растущей тенденцией к амбулаторному лечению и инициативам ранней диагностики в первичной медико-санитарной помощи и специализированных клиниках.

•По каналу сбыта

На основе канала сбыта рынок кардиометаболических заболеваний сегментируется на больничные аптеки, розничные аптеки и интернет-аптеки. Розничные аптеки занимали наибольшую долю в 44,8% в 2024 году, что поддерживалось широкой доступностью лекарств и удобством для хронических пополнений.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост внедрения цифровых технологий, удобство доставки на дом и растущее доверие потребителей к платформам электронной коммерции для управления приемом лекарств от хронических заболеваний.

Региональный анализ рынка кардиометаболических заболеваний

- Северная Америка доминирует на мировом рынке кардиометаболических заболеваний с наибольшей долей выручки в 46% в 2024 году, что обусловлено строгими нормативными требованиями, высокими расходами на здравоохранение и сильным присутствием ведущих компаний по производству фармацевтических препаратов и медицинских приборов.

- Хорошо развитая инфраструктура здравоохранения региона, акцент на качественном уходе и раннее внедрение передовых технологий лечения кардиометаболических заболеваний способствуют его лидерству на рынке.

- Рост рынка дополнительно обусловлен технологическими достижениями, такими как инструменты удаленного мониторинга, носимые устройства для непрерывного отслеживания уровня глюкозы и приложения для управления здоровьем на базе искусственного интеллекта, которые помогают людям с кардиометаболическим риском более эффективно контролировать свои состояния.

Обзор рынка кардиометаболических заболеваний в США

Рынок кардиометаболических заболеваний США охватил 76,2% выручки Северной Америки в 2024 году. Это доминирование обусловлено высокой распространенностью ожирения, диабета и сердечно-сосудистых заболеваний, ростом гериатрического населения и растущим принятием прецизионной медицины. Сильная сеть поставщиков медицинских услуг, значительные инвестиции в клинические исследования и одобренные FDA методы лечения ускоряют рост рынка. Стремление к ценностно-ориентированному уходу и интеграции цифрового здравоохранения еще больше стимулирует инновации и расширение рынка.

Обзор рынка кардиометаболических заболеваний в Европе

Европейский рынок кардиометаболических заболеваний занимал 28% доли мирового рынка в 2024 году, занимая второе место по величине в регионе. Рост рынка обусловлен надежными системами общественного здравоохранения, ростом заболеваемости расстройствами, связанными с образом жизни, и широким доступом к передовым диагностическим и терапевтическим средствам. Строгие нормативные стандарты Европейского агентства по лекарственным средствам (EMA) гарантируют эффективность и безопасность лечения, поддерживая более широкое внедрение инновационных кардиометаболических вмешательств.

Обзор рынка кардиометаболических заболеваний в Великобритании

Рынок кардиометаболических заболеваний Великобритании готов к устойчивому росту, поддерживаемому возросшими инвестициями в профилактическое здравоохранение и управление хроническими заболеваниями. Поддерживаемые правительством кампании в области здравоохранения, нацеленные на ожирение, диабет и здоровье сердца, улучшают раннюю диагностику и лечение. Рост также подкрепляется акцентом Национальной службы здравоохранения (NHS) на клиническом совершенстве и интеграции технологий в пути лечения пациентов.

Обзор рынка кардиометаболических заболеваний в Германии

Рынок кардиометаболических заболеваний Германии вносит значительный вклад в европейский рынок, с большим спросом на передовые терапевтические средства, процветающей фармацевтической промышленностью и высокой осведомленностью о кардиометаболических факторах риска. Хорошо регулируемая система здравоохранения и инвестиции в цифровое здравоохранение и диагностические инструменты на основе ИИ улучшают раннее выявление и персонализированное лечение кардиометаболических заболеваний. Лидерство Германии в области медицинских инноваций укрепляет ее региональное положение.

Обзор рынка кардиометаболических заболеваний в Азиатско-Тихоокеанском регионе

Прогнозируется, что рынок кардиометаболических заболеваний в Азиатско-Тихоокеанском регионе будет демонстрировать самый быстрый среднегодовой темп роста в 21,21% с 2025 по 2032 год, обусловленный ростом спроса на здравоохранение, ростом распространенности диабета и сердечно-сосудистых заболеваний, а также улучшением доступа к качественной медицинской помощи в странах с развивающейся экономикой. В 2024 году на долю региона приходилось около 18% доли мирового рынка, и ожидается, что она увеличится за счет быстрой урбанизации, повышения осведомленности о здоровье и расширения страхового покрытия. Правительства таких стран, как Китай, Индия и Япония, вкладывают значительные средства в инфраструктуру здравоохранения и местное фармацевтическое производство, стимулируя рост рынка.

Обзор рынка кардиометаболических заболеваний в Японии

Рынок кардиометаболических заболеваний в Японии неуклонно расширяется, чему способствуют быстрое старение населения и усилия правительства по управлению растущим бременем хронических заболеваний. Высокая осведомленность населения в области здравоохранения, всеобщий доступ к здравоохранению и технологические достижения в доставке лекарств и диагностике способствуют принятию новых методов лечения. Япония занимает заметную часть регионального рынка, особенно в области лечения диабета и сердечной недостаточности.

Обзор рынка кардиометаболических заболеваний в Китае

Китайский рынок кардиометаболических заболеваний представляет собой одну из самых динамичных возможностей для роста, захватывая растущую долю рынка Азиатско-Тихоокеанского региона. Расширение подпитывается ростом заболеваний, связанных с городским образом жизни, активными реформами государственного здравоохранения и растущим спросом на доступные, но передовые методы лечения. Превращение Китая в центр биофармацевтических инноваций в сочетании с большим объемом пациентов и улучшением доступа к здравоохранению делает его центром внимания как для местных, так и для многонациональных игроков.

Доля рынка кардиометаболических заболеваний

Отрасль кардиометаболических заболеваний в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Alnylam Pharmaceuticals, Inc. (США)

- Arrowhead Pharmaceuticals, Inc. (США)

- Cardax, Inc. (США)

- Новартис АГ (Швейцария)

- Берингер Ингельхайм Интернешнл ГмбХ (Германия)

- Kowa Company, Ltd. (Япония)

- АстраЗенека (Великобритания)

- Takeda Pharmaceutical Company Limited (Япония)

- Sarepta Therapeutics, Inc. (США)

- Rocket Pharmaceuticals, Inc. (США)

- AskBio Inc. (США)

- BridgeBio Pharma, Inc. (США)

- Neurocrine Biosciences, Inc. (США)

- PTC Therapeutics, Inc. (США)

- Chiesi Farmaceutici SpA (Италия)

- Астеллас Фарма Инк. (США)

- Ionis Pharmaceuticals, Inc. (США)

- Amicus Therapeutics, Inc. (США)

Последние разработки на мировом рынке кардиометаболических заболеваний

- В январе 2024 года компания Novo Nordisk заключила стратегическое партнерство с Omega Therapeutics и Cellarity для разработки инновационных методов лечения кардиометаболических расстройств. Целью этого партнерства является использование передовых технологий для ускорения разработки преобразующих методов лечения.

- В январе 2024 года Eli Lilly and Company запустила LillyDirect — цифровую платформу здравоохранения, призванную упростить доступ к медицинской помощи для пациентов из США, страдающих ожирением, мигренью и диабетом. Эта инициатива улучшает поддержку пациентов с помощью онлайн-услуг и персонализированных путей лечения

- В июне 2023 года FDA США одобрило капсулы VASCEPA, первую рецептурную терапию, полностью состоящую из икозапента этила, очищенной формы эйкозапентаеновой кислоты. Одобрение представляет собой важную веху в управлении липидами и снижении сердечно-сосудистого риска

- В октябре 2022 года компании Eli Lilly and Company и Boehringer Ingelheim запустили CRMSynced — инициативу, направленную на поощрение медицинских работников к внедрению комплексного подхода к лечению кардио-ренально-метаболических (CRM) заболеваний, признавая взаимосвязь и общие пути развития заболеваний сердечно-сосудистой, почечной и метаболической систем.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.