Global Cardiomyopathy Market

Размер рынка в млрд долларов США

CAGR :

%

USD

512.95 Million

USD

684.38 Million

2024

2032

USD

512.95 Million

USD

684.38 Million

2024

2032

| 2025 –2032 | |

| USD 512.95 Million | |

| USD 684.38 Million | |

| % | |

|

Сегментация мирового рынка кардиомиопатии по типу (гипертрофическая, дилатационная и рестриктивная кардиомиопатия), диагностика (рентген, эхокардиограмма, электрокардиограмма, МРТ, КТ, анализы крови и др.), лечение (лекарства, имплантируемые устройства, сердечные насосы, кардиовертеры-дефибрилляторы и др.), способ введения (пероральный, парентеральный и др.), конечные пользователи (клиники, больницы и др.), канал сбыта (прямые тендеры, розничные продажи, больничная аптека, розничная аптека, интернет-аптека и др.) — тенденции отрасли и прогноз до 2032 г.

Размер рынка кардиомиопатии

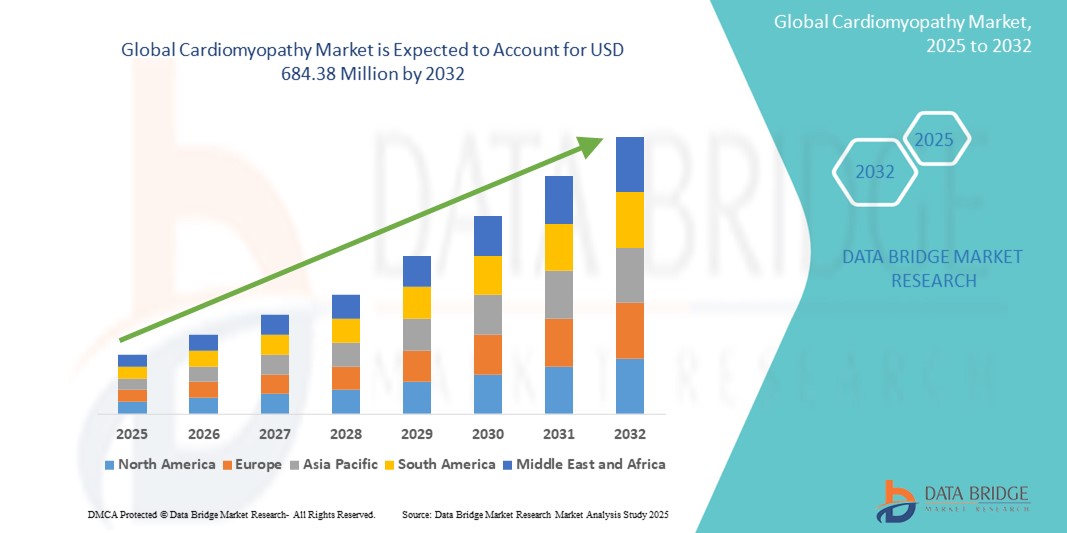

- Объем мирового рынка кардиомиопатии оценивался в 512,95 млн долларов США в 2024 году и, как ожидается , достигнет 684,38 млн долларов США к 2032 году при среднегодовом темпе роста 3,67% в течение прогнозируемого периода.

- Рост рынка обусловлен в первую очередь ростом распространенности сердечно-сосудистых заболеваний, повышением осведомленности о ранней диагностике и достижениями в технологиях визуализации, таких как эхокардиограмма, МРТ и КТ.

- Кроме того, спрос на инновационные варианты лечения, включая имплантируемые устройства, кардиовертеры-дефибрилляторы и целевые лекарства, способствует расширению рынка. Повышенное внимание к специализированной помощи в клиниках и больницах, наряду с лучшим доступом к инфраструктуре здравоохранения и каналам онлайн-аптек, еще больше подпитывает рост рынка, делая диагностику и лечение более доступными и эффективными

Анализ рынка кардиомиопатии

- Кардиомиопатия, группа расстройств, нарушающих способность сердечной мышцы эффективно перекачивать кровь, становится все более важным направлением в глобальной кардиологической помощи из-за ее растущей распространенности, влияния на качество жизни и возможности сердечной недостаточности при отсутствии лечения. Ключевые диагностические инструменты, такие как эхокардиограммы, МРТ, КТ и анализы крови, играют центральную роль в раннем выявлении и лечении заболеваний как в больницах, так и в амбулаторных условиях.

- Растущий спрос на лечение кардиомиопатии обусловлен в первую очередь ростом численности пожилого населения, ростом заболеваемости гипертонией, диабетом и генетическими заболеваниями, а также повышением осведомленности о здоровье сердечно-сосудистой системы и практике планового скрининга.

- Северная Америка доминирует на рынке кардиомиопатии с самой большой долей выручки в 41,8% в 2025 году, что объясняется развитой инфраструктурой здравоохранения, высокими показателями диагностики и лечения, а также сильным присутствием производителей медицинских устройств и научно-исследовательских институтов. В частности, в США наблюдается устойчивый рост внедрения имплантируемых кардиовертеров-дефибрилляторов (ИКД) и желудочковых вспомогательных устройств (ВВУ), поддерживаемых благоприятной политикой возмещения и клиническими инновациями.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом на рынке кардиомиопатии в прогнозируемый период, что обусловлено урбанизацией, ростом инвестиций в здравоохранение и ростом распространенности заболеваний, связанных с сердцем, особенно в Индии, Китае и Юго-Восточной Азии.

- Ожидается, что сегмент дилатационной кардиомиопатии будет доминировать на рынке кардиомиопатии с долей рынка 46,3% в 2025 году из-за его высокой глобальной распространенности, прогрессирующего характера, требующего длительного лечения, и растущего использования пероральных препаратов и имплантируемых устройств для лечения заболевания.

Область применения отчета и сегментация рынка кардиомиопатии

|

Атрибуты |

Ключевые данные о рынке кардиомиопатии |

|

Охваченные сегменты |

|

|

Страны, охваченные |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Возможности рынка |

|

|

Информационные наборы данных с добавленной стоимостью |

Помимо аналитических данных о рыночных сценариях, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, рыночные отчеты, подготовленные Data Bridge Market Research, также включают в себя углубленный экспертный анализ, анализ цен, анализ доли бренда, опрос потребителей, демографический анализ, анализ цепочки поставок, анализ цепочки создания стоимости, обзор сырья/расходных материалов, критерии выбора поставщиков, анализ PESTLE, анализ Портера и нормативную базу. |

Тенденции рынка кардиомиопатии

« Растущее внимание к точной медицине и генетическому профилированию »

- Значительной и ускоряющейся тенденцией на мировом рынке кардиомиопатии является растущее принятие подходов точной медицины, в частности, обусловленное генетическим профилированием и достижениями в молекулярной диагностике. Эти инновации позволяют разрабатывать более персонализированные стратегии лечения подтипов кардиомиопатии, таких как гипертрофические и дилатационные формы, которые часто имеют наследственные компоненты.

- Например, такие компании, как MyoKardia (теперь часть Bristol Myers Squibb), разрабатывают целевые терапии, такие как мавакамтен, которые специально направлены на основную причину гипертрофической кардиомиопатии на молекулярном уровне. Это сигнализирует о переходе от симптоматического лечения к вмешательствам, изменяющим течение болезни.

- Генетические тесты все чаще используются для выявления членов семьи, находящихся в группе риска, особенно при гипертрофической кардиомиопатии, что облегчает раннюю диагностику и профилактическое лечение. С ростом доступности и осведомленности о таком тестировании системы здравоохранения в Северной Америке и некоторых частях Европы включают генетический скрининг в диагностические протоколы кардиомиопатии.

- Кроме того, носимые устройства для мониторинга сердца и диагностические платформы с поддержкой ИИ интегрируются в повседневную кардиологическую помощь. Эти технологии поддерживают непрерывный мониторинг сердца, оповещения в режиме реального времени и клинические решения на основе данных, улучшая управление заболеваниями и соблюдение пациентом режима лечения.

- Эта тенденция к персонализированному, проактивному и технологичному лечению кардиомиопатии меняет подходы к лечению и открывает возможности для новых терапевтических методов, цифровых медицинских платформ и удаленной кардиологической помощи, особенно для ведения хронических заболеваний в амбулаторных условиях.

Динамика рынка кардиомиопатии

Водитель

«Растущая распространенность сердечно-сосудистых заболеваний и повышение диагностической осведомленности»

- Растущее глобальное бремя сердечно-сосудистых заболеваний, особенно среди стареющего населения, является основным фактором роста рынка кардиомиопатии. Увеличение воздействия факторов риска, таких как гипертония, диабет, ожирение и малоподвижный образ жизни, способствует более высоким показателям заболеваемости как дилатационной, так и гипертрофической кардиомиопатией.

- Например, глобальные оценки показывают, что дилатационная кардиомиопатия поражает более 1 из 2500 человек, при этом большой процент остается недиагностированным до поздних стадий. Растущая осведомленность о симптомах сердечной недостаточности и рутинных кардиологических обследованиях улучшает показатели раннего выявления, что приводит к своевременному вмешательству и лучшим результатам.

- Правительства и организации здравоохранения запускают кампании по повышению осведомленности и инициативы по скринингу. В таких странах, как США, Великобритания и Япония, кардиомиопатия все чаще рассматривается как проблема общественного здравоохранения, при этом политика поощряет использование неинвазивных инструментов визуализации и услуг генетического консультирования.

- Более того, расширение доступности пероральных препаратов, вмешательств на основе устройств (таких как ИКД и сердечные насосы) и амбулаторных программ кардиореабилитации улучшает доступ к лечению, особенно в городских центрах развивающихся экономик. Эти факторы в совокупности стимулируют рыночный спрос как в сегментах лекарств, так и устройств.

Сдержанность/Вызов

« Запоздалая диагностика и ограниченный доступ к лечению в регионах с низким уровнем дохода »

- Одной из самых острых проблем на мировом рынке кардиомиопатии является задержка диагностики из-за неспецифических симптомов и отсутствия рутинного скрининга во многих регионах. Кардиомиопатия часто остается недиагностированной до поздних стадий, что ограничивает эффективность лечения и увеличивает риск внезапной сердечной смерти или сердечной недостаточности.

- В странах с низким и средним уровнем дохода доступ к эхокардиограммам, МРТ или генетическому тестированию остается ограниченным из-за ограничений по стоимости и недостаточной инфраструктуры. Нехватка обученных кардиологов и неосведомленность среди поставщиков первичной медико-санитарной помощи еще больше способствуют занижению данных и неправильному лечению заболевания.

- Кроме того, передовые методы лечения, такие как имплантируемые кардиовертеры-дефибрилляторы (ИКД), пересадка сердца или таргетная терапия, часто недоступны или недоступны во многих системах здравоохранения, особенно в сельской местности или районах с недостаточным уровнем обслуживания.

- Другим ограничением является отсутствие стандартизированных руководств по лечению в разных регионах, что приводит к непоследовательным протоколам лечения и различным результатам для пациентов. Регуляторные задержки и высокие затраты на НИОКР для новых препаратов от кардиомиопатии также создают барьеры для выхода на рынок и инноваций.

- Решение этих проблем потребует многостороннего сотрудничества с участием правительств, поставщиков медицинских услуг и частных игроков для улучшения диагностического охвата, субсидирования дорогостоящего лечения и создания местных каналов производства и сбыта для более широкого глобального доступа.

Кардиомиопатия Рынок Масштаб

Рынок сегментирован по типу, диагностике, лечению, способу введения, конечному потребителю и каналу сбыта.

• По типу

На основе типа рынок кардиомиопатии сегментируется на гипертрофическую, дилатационную и рестриктивную кардиомиопатию. Ожидается, что сегмент дилатационной кардиомиопатии будет доминировать на мировом рынке с наибольшей долей выручки в 46,3% в 2025 году из-за его высокой глобальной распространенности, особенно среди стареющего населения и пациентов с историей сердечно-сосудистых факторов риска, таких как гипертония и диабет. Обычно он требует длительного фармакологического лечения и часто прогрессирует до сердечной недостаточности, что обуславливает спрос на последовательное медицинское управление и вмешательства на основе устройств.

Ожидается, что сегмент гипертрофической кардиомиопатии будет свидетелем самого быстрого среднегодового темпа роста в 4,9% с 2025 по 2032 год, поддерживаемого растущей осведомленностью, улучшенным генетическим скринингом и появлением таргетных методов лечения, таких как мавакамтен, которые устраняют первопричину на молекулярном уровне. Растущее признание семейных моделей наследования и рутинный скрининг бессимптомных членов семьи также способствуют раннему выявлению и вмешательству.

• По диагнозу

На основе диагностики рынок сегментирован на рентгенографию, эхокардиограмму, электрокардиограмму (ЭКГ), МРТ, КТ, анализы крови и др. Эхокардиограмма занимала самую большую долю рынка в 2025 году благодаря своей неинвазивности, экономической эффективности и надежности в оценке функции желудочка, размера камеры и толщины стенки, что имеет решающее значение для диагностики всех трех типов кардиомиопатии.

Прогнозируется, что МРТ сердца будет демонстрировать самые быстрые темпы роста с 2025 по 2032 год из-за возможностей визуализации с высоким разрешением, которые позволяют точно характеризовать ткани, обнаруживать фиброз и оценивать жизнеспособность миокарда. Технологические достижения и растущее использование МРТ в комплексных исследованиях кардиомиопатии расширяют ее применение на развитых и развивающихся рынках.

• По лечению

На основе лечения рынок сегментирован на лекарственные препараты, имплантируемые устройства, сердечные насосы, кардиовертеры-дефибрилляторы и др. Сегмент лекарственных препаратов занимал наибольшую долю рынка в 2025 году, что обусловлено широким применением бета-блокаторов, ингибиторов АПФ, БРА и диуретиков для лечения симптомов и замедления прогрессирования заболевания, особенно при дилатационной кардиомиопатии.

Ожидается, что сегмент имплантируемых устройств будет расти самыми быстрыми темпами CAGR с 2025 по 2032 год, что обусловлено растущим внедрением ИКД и устройств СРТ для профилактики аритмии и лечения сердечной недостаточности. Росту сегмента способствуют увеличение доступности возмещения, технологические усовершенствования и предпочтение врачами ранней имплантации устройств у пациентов с высоким риском.

• По способу введения

На основе пути введения рынок сегментируется на пероральные, парентеральные и др. Пероральный сегмент доминирует с самой высокой долей рынка в 2025 году из-за хронического характера кардиомиопатии и широкой доступности пероральных лекарственных форм, которые обеспечивают простоту введения, высокую приверженность пациентов и экономическую эффективность.

Ожидается, что парентеральный путь введения будет демонстрировать самые быстрые темпы среднегодового темпа роста, что обусловлено необходимостью неотложной помощи и лечения в условиях стационара, особенно при декомпенсации сердечной недостаточности или в условиях неотложной помощи.

• Конечным пользователем

На основе конечного пользователя рынок сегментируется на клиники, больницы и т. д. На сегмент больниц пришлась наибольшая доля выручки в 2025 году благодаря наличию специализированных кардиологических отделений, более высоким объемам передовой диагностической визуализации и немедленному доступу к хирургическому и аппаратному лечению.

Прогнозируется, что сегмент клиник будет расти наиболее быстрыми темпами в период с 2025 по 2032 год в связи с ростом роли амбулаторных кардиологических служб, последующего наблюдения и программ лечения сердечной недостаточности на уровне общин, особенно в развитых странах и городских центрах стран с развивающейся экономикой.

• По каналу сбыта

По каналу сбыта рынок кардиомиопатии сегментируется на прямые торги, розничные продажи, больничную аптеку, розничную аптеку, интернет-аптеку и др. Сегмент больничной аптеки доминировал на рынке в 2025 году за счет централизованной выдачи рецептурных препаратов, особенно во время стационарного лечения и после кардиологических вмешательств.

Ожидается, что сегмент интернет-аптек продемонстрирует самые высокие среднегодовые темпы роста в период с 2025 по 2032 год, чему будут способствовать рост внедрения цифровых технологий, удобство доставки на дом, конкурентоспособные цены и растущее использование программ автоматического пополнения запасов лекарств от хронических заболеваний как в развитых, так и в развивающихся регионах.

Региональный анализ рынка кардиомиопатии

- Северная Америка доминирует на рынке кардиомиопатии с самой большой долей выручки в 41,8% в 2024 году, что обусловлено высокой распространенностью сердечно-сосудистых заболеваний, развитой инфраструктурой здравоохранения и активным внедрением диагностических технологий, таких как эхокардиография, МРТ сердца и генетическое тестирование.

- Потребители в регионе получают выгоду от широкого доступа к специализированным кардиологическим услугам, программам раннего скрининга и инновационным вариантам лечения, включая имплантируемые кардиовертеры-дефибрилляторы (ИКД) и целевые препараты для лечения сердечной недостаточности и гипертрофической кардиомиопатии.

- Это доминирование дополнительно поддерживается благоприятной политикой возмещения, высокими расходами на здравоохранение и растущей осведомленностью о наследственных и связанных с образом жизни сердечных заболеваниях. Растущая доступность амбулаторной кардиологической помощи, наряду с клиническими исследованиями в области прецизионной медицины и генной терапии, продолжает укреплять лидерство региона на рынке как в сегментах лекарств, так и в сегментах устройств

Обзор рынка кардиомиопатии в США

Рынок кардиомиопатии в США занял самую большую долю выручки в 79% в Северной Америке в 2025 году, что обусловлено развитой инфраструктурой кардиологической помощи в стране и высокой осведомленностью о сердечно-сосудистых заболеваниях. Раннее внедрение генетического тестирования, эхокардиографии и имплантируемых кардиологических устройств способствует своевременной диагностике и вмешательству. Кроме того, присутствие ключевых фармацевтических и медицинских технологических компаний, наряду с надежными исследованиями в области таргетной терапии и регенеративного лечения, продолжает расширять возможности лечения. Растущий акцент на моделях удаленного мониторинга и амбулаторного лечения также поддерживает долгосрочный рост рынка.

Обзор европейского рынка кардиомиопатии

Европейский рынок кардиомиопатии, как ожидается, будет расти с устойчивым среднегодовым темпом роста в течение прогнозируемого периода, поддерживаемым финансируемыми государством системами здравоохранения, старением населения и ростом заболеваемости гипертонией и диабетом. Достижения в области диагностической визуализации и интеграция ИИ в оценку сердечного риска подпитывают раннюю диагностику и эффективное управление. Широкое внедрение имплантируемых кардиовертеров-дефибрилляторов (ИКД) и программ кардиореабилитации в Германии, Франции и странах Северной Европы также способствует росту рынка.

Обзор рынка кардиомиопатии в Великобритании

Ожидается, что рынок кардиомиопатии в Великобритании будет расти со значительным среднегодовым темпом роста в течение прогнозируемого периода, что обусловлено поддерживаемыми NHS инициативами скрининга, более широким внедрением неинвазивной визуализации сердца и улучшенной доступностью генетического консультирования при наследственных кардиомиопатиях. Повышение осведомленности общественности о внезапной остановке сердца (SCA) среди молодых спортсменов и реализация национальных стратегий по охране здоровья сердца еще больше повышают показатели диагностики. Ожидается, что расширение цифровых медицинских решений, включая телекардиологию, улучшит долгосрочный мониторинг заболеваний и приверженность лечению.

Обзор рынка кардиомиопатии в Германии

Ожидается, что рынок кардиомиопатии в Германии будет неуклонно расширяться, чему будут способствовать передовые диагностические возможности страны и акцент на доказательной кардиологической помощи. Сильная экосистема медицинских устройств в Германии способствует раннему внедрению ИКД, ЭЛТ и совместимых с МРТ имплантатов, особенно в учреждениях третичной медицинской помощи. Растущая интеграция ИИ и машинного обучения в диагностическую визуализацию в сочетании с высокой распространенностью сердечно-сосудистых заболеваний, связанных с образом жизни, стимулирует спрос как на раннюю диагностику, так и на решения для долгосрочной терапии.

Обзор рынка кардиомиопатии в Азиатско-Тихоокеанском регионе

Рынок кардиомиопатии в Азиатско-Тихоокеанском регионе, как ожидается, будет расти с самым быстрым среднегодовым темпом роста более 6,1% в 2025 году, что обусловлено ростом распространенности сердечно-сосудистых заболеваний, ростом расходов на здравоохранение и быстрой урбанизацией в таких странах, как Китай, Индия и Япония. Программы скрининга под руководством правительства, кампании по повышению осведомленности в области общественного здравоохранения и распространение центров кардиологии в городских регионах улучшают доступ к своевременной диагностике. Местное производство дженериков кардиологических препаратов и расширение доступных вариантов устройств также способствуют росту внедрения лечения в регионе.

Обзор рынка кардиомиопатии в Японии

Рынок кардиомиопатии в Японии набирает обороты из-за стареющего населения страны, высоких стандартов медицинской визуализации и сильного акцента на точной медицине. Широкая доступность эхокардиографии и передовых протоколов генетического тестирования способствует раннему выявлению гипертрофической и рестриктивной кардиомиопатии. Интеграция цифровых медицинских инструментов, особенно для ухода за пожилыми людьми и удаленного мониторинга сердца, расширяет доступ к персонализированным планам лечения. Кроме того, сотрудничество между академическими учреждениями и биофармацевтическими компаниями продвигает исследования новых терапевтических средств для кардиомиопатии.

Обзор рынка кардиомиопатии в Китае

Китайский рынок кардиомиопатии обеспечил наибольшую долю выручки рынка в Азиатско-Тихоокеанском регионе в 2025 году, что обусловлено большой численностью населения страны, быстрой урбанизацией и ростом заболеваемости сердечно-сосудистыми заболеваниями. Значительные улучшения в инфраструктуре больниц, широкое внедрение диагностической визуализации и растущая доступность пероральных препаратов и имплантируемых устройств подпитывают рост рынка. Поддерживающие правительственные инициативы по борьбе с неинфекционными заболеваниями и расширение страхового покрытия еще больше ускоряют доступность диагностики и лечения как в городских, так и в сельских районах.

Доля рынка кардиомиопатии

Отрасль кардиомиопатии в основном представлена хорошо зарекомендовавшими себя компаниями, среди которых:

- Новартис АГ (Швейцария)

- GlaxoSmithKline plc (Великобритания)

- Cipla Inc (Индия)

- Teva Pharmaceutical Industries Ltd (Израиль)

- Sun Pharmaceutical Industries Ltd (Индия)

- Зенсун (Китай)

- Hikma Pharmaceuticals PLC (Великобритания)

- Endo International Inc (США)

- Зидус Кадила (Индия)

- Каприкор Терапьютикс (США)

- MyoKardia (США)

- Aastrom Biosciences (США)

- t2cure GmbH (Германия)

- Бостонская научная корпорация (США)

- Кованс (США)

- Mylan NV (США)

- Pfizer, Inc. (США)

- BG Medicine Inc. (США)

- Биомерье (Франция)

- Лаборатории Bio-Rad (США)

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.