Global Cardiopulmonary Resuscitation Crp Devices Market

Размер рынка в млрд долларов США

CAGR :

%

USD

237.66 Million

USD

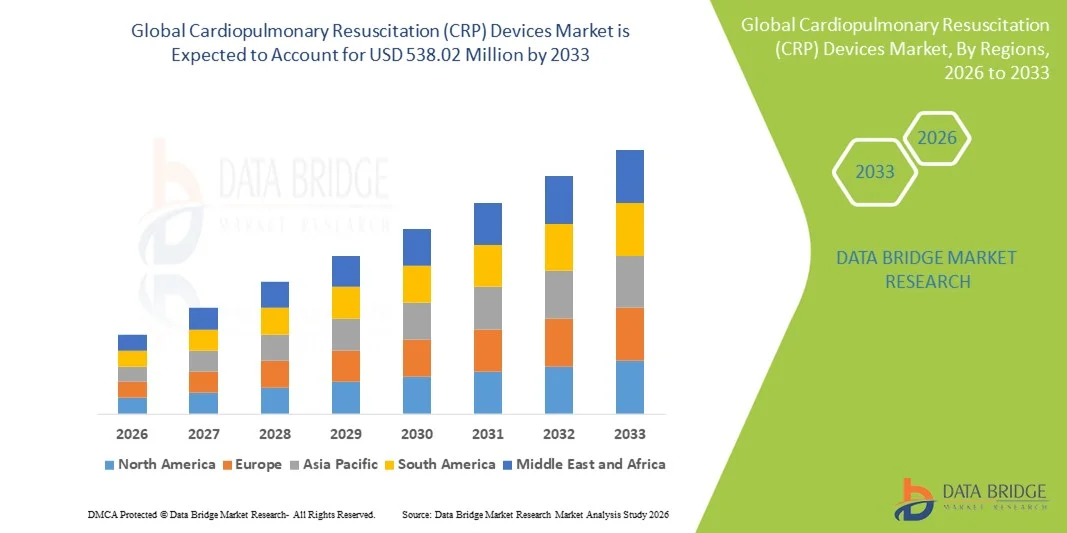

538.02 Million

2025

2033

USD

237.66 Million

USD

538.02 Million

2025

2033

| 2026 –2033 | |

| USD 237.66 Million | |

| USD 538.02 Million | |

| % | |

|

Сегментация мирового рынка устройств для сердечно-легочной реанимации (СЛР) по типу устройства (механические поршневые устройства, устройства активной компрессии-декомпрессии (АКД), устройства с пороговым импедансом, устройства для СЛР с распределяющей нагрузкой лентой или жилетом, поэтапная компрессия-декомпрессия грудной клетки и брюшной полости с использованием ручного устройства, экстракорпоральные методы и инвазивные перфузионные устройства), применению (отделения неотложной помощи, кардиологические и реанимационные отделения, центры трансплантации органов, санитарно-авиационные бригады и подразделения скорой медицинской помощи), конечным пользователям (больницы и клиники, лаборатории катетеризации сердца, отделения трансплантации органов и другие) — тенденции отрасли и прогноз до 2033 года.

Размер рынка устройств для сердечно-легочной реанимации (СЛР)

- Объем мирового рынка устройств для сердечно-легочной реанимации (СЛР) в 2025 году оценивался в 237,66 млн долларов США и, как ожидается, достигнет 538,02 млн долларов США к 2033 году , демонстрируя среднегодовой темп роста в 10,76% в течение прогнозируемого периода.

- Рост рынка в первую очередь обусловлен увеличением распространенности внезапной остановки сердца, ростом заболеваемости сердечно-сосудистыми заболеваниями и повышением осведомленности о важности своевременной и эффективной реанимации как в стационарных, так и в амбулаторных условиях.

- Кроме того, непрерывный технологический прогресс в области автоматизированных и механических устройств для сердечно-легочной реанимации, а также расширение их использования службами скорой медицинской помощи, больницами и программами общественного доступа, превращают устройства для СЛР в важнейшие инструменты спасения жизни, что значительно стимулирует общий рост рынка.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР).

- Устройства для сердечно-легочной реанимации (СЛР), включающие в себя передовые механические и вспомогательные технологии, предназначенные для улучшения кровообращения во время остановки сердца, становятся незаменимыми в отделениях неотложной и интенсивной терапии благодаря своей способности обеспечивать контролируемую, соответствующую рекомендациям поддержку реанимации и улучшать показатели выживаемости пациентов.

- Растущий спрос на устройства для сердечно-легочной реанимации в основном обусловлен увеличением глобального бремени сердечно-сосудистых заболеваний, ростом числа случаев внезапной остановки сердца и усилением внимания к повышению эффективности реанимационных мероприятий как в стационарных, так и в догоспитальных условиях оказания неотложной медицинской помощи.

- Северная Америка доминировала на рынке устройств для сердечно-легочной реанимации, занимая наибольшую долю выручки в 41,0% в 2025 году. Этому способствовали развитая инфраструктура реагирования на чрезвычайные ситуации, широкое внедрение инновационных технологий реанимации и сильное присутствие ведущих производителей. В США устройства широко использовались в отделениях неотложной помощи, а также в отделениях интенсивной терапии и кардиологической реанимации.

- Ожидается, что Азиатско-Тихоокеанский регион станет самым быстрорастущим регионом в течение прогнозируемого периода благодаря быстрому улучшению инфраструктуры здравоохранения, увеличению инвестиций в службы неотложной медицинской помощи и повышению осведомленности о передовых технологиях жизнеобеспечения в развивающихся странах.

- Сегмент механических поршневых устройств доминировал на рынке с долей в 38,5% в 2025 году, что обусловлено их широким распространением в отделениях неотложной помощи и подразделениях санитарной авиации, способностью обеспечивать стабильный уровень компрессий грудной клетки и растущей популярностью автоматизированных решений в ситуациях интенсивной реанимации.

Обзор отчета и сегментация рынка устройств для сердечно-легочной реанимации (СЛР)

|

Атрибуты |

Ключевые рыночные показатели устройств для сердечно-легочной реанимации (СЛР) |

|

Охваченные сегменты |

|

|

Охваченные страны |

Северная Америка

Европа

Азиатско-Тихоокеанский регион

Ближний Восток и Африка

Южная Америка

|

|

Ключевые игроки рынка |

|

|

Рыночные возможности |

|

|

Информационные наборы данных, представляющие добавленную стоимость |

Помимо анализа рыночных сценариев, таких как рыночная стоимость, темпы роста, сегментация, географический охват и основные игроки, отчеты о рынке, подготовленные Data Bridge Market Research, также включают углубленный экспертный анализ, эпидемиологию пациентов, анализ перспективных разработок, анализ ценообразования и нормативно-правовую базу. |

Тенденции рынка устройств для сердечно-легочной реанимации (СЛР)

Переход к автоматизированным и соответствующим рекомендациям технологиям реанимации

- Значительной и быстрорастущей тенденцией на мировом рынке устройств для сердечно-легочной реанимации является все более широкое внедрение автоматизированных и механических систем реанимации, обеспечивающих стабильное, соответствующее рекомендациям, проведение компрессий грудной клетки как в стационарных, так и в догоспитальных условиях.

- Например, механические поршневые устройства и устройства для сердечно-легочной реанимации с распределением нагрузки все чаще используются службами скорой медицинской помощи для поддержания непрерывных компрессий во время транспортировки пациента, что позволяет устранить ограничения ручной сердечно-легочной реанимации.

- Технологические достижения в области устройств для сердечно-легочной реанимации позволяют получать обратную связь в режиме реального времени, регулировать глубину компрессий и интегрировать их с дефибрилляторами, улучшая клинические результаты и соответствие международным рекомендациям по реанимации.

- Растущее использование устройств с пороговым импедансом и технологий активной компрессии-декомпрессии (АКД) улучшает венозный возврат и перфузию во время остановки сердца, отражая более широкий сдвиг в сторону реанимации, основанной на физиологических показателях.

- Тенденция к созданию более точных, автоматизированных и оптимизированных по производительности решений для сердечно-легочной реанимации меняет ожидания врачей, побуждая производителей уделять больше внимания удобству использования, портативности и совместимости с современными системами жизнеобеспечения.

- Спрос на современные устройства для сердечно-легочной реанимации неуклонно растет в отделениях неотложной помощи, кардиологических и реанимационных отделениях, а также в подразделениях санитарной авиации, поскольку медицинские работники отдают приоритет высококачественной реанимации и повышению показателей выживаемости.

- Повышение миниатюризации и портативности устройств для сердечно-легочной реанимации способствует их более широкому внедрению в подразделениях санитарной авиации и в условиях оказания экстренной помощи в отдаленных районах.

Динамика рынка устройств для сердечно-легочной реанимации (СЛР).

Водитель

Рост числа случаев остановки сердца и акцент на результатах оказания неотложной медицинской помощи.

- Растущая во всем мире частота случаев внезапной остановки сердца в сочетании с увеличением бремени сердечно-сосудистых заболеваний является основным фактором, стимулирующим спрос на современные устройства для сердечно-легочной реанимации.

- Например, системы здравоохранения все чаще инвестируют в технологии механической сердечно-легочной реанимации и экстракорпоральной реанимации для повышения показателей выживаемости в случаях рефрактерной остановки сердца.

- По мере роста осведомленности о важности ранней и качественной реанимации больницы и службы экстренной помощи внедряют устройства для проведения сердечно-легочной реанимации, чтобы уменьшить вариативность и утомляемость, связанные с ручным непрямым массажем сердца.

- Кроме того, расширение инфраструктуры служб экстренной медицинской помощи и улучшение доступа к учреждениям интенсивной терапии способствуют более широкому внедрению устройств для сердечно-легочной реанимации как в городских, так и в полугородских регионах.

- Растущее внимание к стандартизированным протоколам оказания неотложной помощи и оказанию медицинской помощи, ориентированной на результат, укрепляет роль устройств для сердечно-легочной реанимации как незаменимых инструментов в современной практике реанимации.

- Увеличение государственных инициатив и финансирования программ по обеспечению готовности к чрезвычайным ситуациям ускоряет закупку устройств для сердечно-легочной реанимации государственными учреждениями здравоохранения.

- Расширение использования устройств для сердечно-легочной реанимации в центрах трансплантации органов способствует улучшению результатов перфузии органов, что еще больше стимулирует рыночный спрос.

Сдержанность/Вызов

Высокая стоимость устройств и интенсивные требования к обучению при внедрении.

- Высокая стоимость современных устройств для сердечно-легочной реанимации, особенно механических и экстракорпоральных систем, представляет собой серьезную проблему для их широкого внедрения, особенно в медицинских учреждениях с ограниченными ресурсами.

- Например, небольшие больницы и отделения неотложной помощи могут колебаться в отношении инвестиций в устройства для распределения нагрузки или инвазивные перфузионные аппараты из-за бюджетных ограничений и конкурирующих приоритетов капитальных затрат.

- Эффективное использование средств для проведения сердечно-легочной реанимации часто требует специальной подготовки и регулярного повышения квалификации, что создает оперативные и логистические проблемы для медицинских работников.

- Кроме того, требования к техническому обслуживанию устройств и необходимость получения разрешений регулирующих органов в разных регионах могут задерживать сроки закупки и внедрения.

- Решение этих проблем посредством экономически эффективных инноваций в области медицинских устройств, расширения программ обучения и благоприятной политики возмещения затрат будет иметь решающее значение для устойчивого роста рынка устройств для сердечно-легочной реанимации.

- Ограниченное возмещение расходов на сложные процедуры сердечно-легочной реанимации в некоторых регионах может ограничивать решения больниц о закупках.

- Сопротивление некоторых медицинских бригад замене традиционных методов сердечно-легочной реанимации, выполняемой вручную, может замедлить внедрение этих методов, несмотря на доказанную эффективность устройств.

Обзор рынка устройств для сердечно-легочной реанимации (СЛР)

Рынок сегментирован по типу устройств, областям применения и конечным пользователям.

- По типу устройства

В зависимости от типа устройства рынок устройств для сердечно-легочной реанимации (СЛР) сегментируется на механические поршневые устройства, устройства активной компрессии-декомпрессии (АКД), устройства с пороговым импедансом, СЛР с использованием распределяющей нагрузку ленты или жилета, поэтапную грудно-брюшную компрессию-декомпрессию с помощью ручного устройства, экстракорпоральные методы и инвазивные перфузионные устройства. Сегмент механических поршневых устройств доминировал на рынке, занимая наибольшую долю выручки в 38,5% в 2025 году, благодаря их широкому распространению в отделениях неотложной помощи и службах скорой медицинской помощи. Эти устройства обеспечивают стабильные, соответствующие рекомендациям компрессии грудной клетки, снижая утомляемость спасателей и минимизируя вариативность, связанную с ручной СЛР. Их портативность и простота использования делают их особенно ценными в машинах скорой помощи и подразделениях санитарной авиации. Кроме того, высокая клиническая известность и многолетнее использование в протоколах расширенной реанимации дополнительно поддерживают их доминирующее положение. В больницах предпочитают механические поршневые устройства из-за доказанной надежности в ситуациях длительной реанимации.

Ожидается, что сегмент экстракорпоральных методов продемонстрирует самый быстрый рост в течение прогнозируемого периода, чему способствует растущее внедрение экстракорпоральной сердечно-легочной реанимации (ЭКЛР) в передовых кардиологических центрах. Эти системы обеспечивают временную поддержку кровообращения и дыхания в случаях рефрактерной остановки сердца, когда традиционная сердечно-легочная реанимация неэффективна. Рост инвестиций в оборудование, способное проводить ЭКМО, и растущее количество доказательств, подтверждающих улучшение неврологических исходов, ускоряют внедрение. Третичные больницы и академические медицинские центры все чаще интегрируют экстракорпоральные методы в протоколы лечения остановки сердца. Расширение сети специализированных кардиологических отделений по всему миру также способствует быстрому росту этого сегмента.

- По заявлению

В зависимости от области применения рынок устройств для сердечно-легочной реанимации (СЛР) сегментируется на отделения неотложной помощи, отделения интенсивной терапии и кардиологической реанимации, центры трансплантации органов, подразделения санитарной авиации и бригады скорой медицинской помощи. В 2025 году наибольшую долю рынка занимал сегмент отделений неотложной помощи, что обусловлено высокой частотой случаев внезапной остановки сердца в отделениях неотложной помощи больниц. Отделения неотложной помощи нуждаются в быстрых, надежных и стандартизированных решениях для реанимации, что делает механические и автоматизированные устройства для СЛР крайне необходимыми. Наличие обученного персонала и развитой инфраструктуры жизнеобеспечения дополнительно способствует более широкому использованию устройств. Непрерывный поток пациентов и необходимость непрерывной СЛР во время диагностики также подкрепляют спрос. Отделения неотложной помощи остаются основным местом применения устройств для СЛР во всем мире.

Ожидается, что сегмент санитарной авиации будет расти самыми быстрыми темпами в течение прогнозируемого периода в связи с растущей зависимостью от быстрой медицинской транспортировки тяжелобольных пациентов с сердечно-сосудистыми заболеваниями. Проведение сердечно-легочной реанимации вручную во время транспортировки по воздуху затруднено из-за ограниченности пространства и соображений безопасности, что стимулирует спрос на автоматизированные устройства для проведения СЛР. Рост инвестиций в вертолетные службы экстренной медицинской помощи и транспортировку пациентов в критическом состоянии на дальние расстояния поддерживает эту тенденцию. Автоматизированная СЛР обеспечивает постоянное количество компрессий во время транспортировки, улучшая результаты лечения пациентов. Расширение сетей санитарной авиации в развивающихся странах еще больше ускоряет рост сегмента.

- Конечным пользователем

В зависимости от конечного пользователя рынок устройств для сердечно-легочной реанимации (СЛР) сегментируется на больницы и клиники, лаборатории катетеризации сердца, отделения трансплантации органов и другие. Сегмент больниц и клиник доминировал на рынке в 2025 году, что объясняется большим количеством кардиологических неотложных состояний, требующих лечения в стационарных условиях. Больницы поддерживают комплексные системы реагирования на чрезвычайные ситуации и являются первыми, кто внедряет передовые технологии СЛР. Наличие отделений интенсивной терапии , обученных реанимационных бригад и поддержка в вопросах возмещения затрат дополнительно стимулирует закупки. Больницам также необходимы устройства для СЛР для соблюдения стандартизированных протоколов реанимации. Постоянное обновление инфраструктуры неотложной медицинской помощи укрепляет их лидирующие позиции.

Ожидается, что сегмент лабораторий катетеризации сердца продемонстрирует самый быстрый рост в течение прогнозируемого периода, обусловленный увеличением числа интервенционных кардиологических процедур и более высоким риском остановки сердца во время процедуры. Устройства для сердечно-легочной реанимации обеспечивают немедленную поддержку кровообращения во время сложных катетерных вмешательств. Рост числа высокорискованных кардиологических процедур и увеличение объемов работы лабораторий катетеризации стимулируют спрос. Автоматизированные устройства для сердечно-легочной реанимации позволяют проводить непрерывные компрессии без нарушения стерильности. Расширение сети кардиологических центров по всему миру дополнительно способствует ускоренному росту в этом сегменте.

Региональный анализ рынка устройств для сердечно-легочной реанимации (СЛР).

- Северная Америка доминировала на рынке устройств для сердечно-легочной реанимации, занимая наибольшую долю выручки в 41,0% в 2025 году. Этому способствовали развитая инфраструктура реагирования на чрезвычайные ситуации, широкое внедрение инновационных технологий реанимации и сильное присутствие ведущих производителей. В США устройства широко использовались в отделениях неотложной помощи, а также в отделениях интенсивной терапии и кардиологической реанимации.

- Медицинские работники региона уделяют большое внимание стандартизированным и высококачественным методам реанимации, высоко оценивая устройства для сердечно-легочной реанимации за их способность обеспечивать стабильные компрессии грудной клетки и улучшать показатели выживаемости как в стационарных, так и в догоспитальных условиях.

- Широкое распространение этих устройств дополнительно поддерживается развитой инфраструктурой здравоохранения, благоприятными системами возмещения затрат, постоянными инвестициями в готовность к чрезвычайным ситуациям и сильным присутствием ведущих производителей устройств для сердечно-легочной реанимации, что делает устройства для СЛР незаменимыми инструментами в больницах, отделениях неотложной помощи и службах санитарной авиации.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в США

В 2025 году рынок устройств для сердечно-легочной реанимации (СЛР) в США занял наибольшую долю выручки в Северной Америке – 82%, чему способствовали высокая распространенность сердечно-сосудистых заболеваний и широкое внедрение передовых систем жизнеобеспечения. Больницы, отделения неотложной помощи и санитарной авиации все чаще отдают приоритет автоматизированным решениям для СЛР, чтобы улучшить показатели выживаемости при внезапной остановке сердца. Растущее внимание к реанимации в соответствии с рекомендациями, в сочетании с развитой инфраструктурой служб экстренной медицинской помощи, стимулирует внедрение механических поршневых устройств и систем активной компрессии-декомпрессии. Кроме того, инвестиции в программы обучения сотрудников скорой медицинской помощи и инициативы по обеспечению доступа к дефибрилляции для населения способствуют расширению рынка устройств для СЛР в США.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Европе

Прогнозируется, что рынок устройств для сердечно-легочной реанимации (СЛР) в Европе будет расти значительными темпами в течение прогнозируемого периода, в основном за счет повышения осведомленности о неотложных состояниях, связанных с сердцем, и ужесточения правил здравоохранения. Больницы и службы скорой медицинской помощи внедряют передовые устройства для СЛР, чтобы обеспечить соответствие рекомендациям Европейского совета по реанимации. Урбанизация, в сочетании с увеличением расходов на здравоохранение и стремлением улучшить результаты оказания неотложной помощи, способствует внедрению как механических, так и пороговых устройств для СЛР. Растет спрос в отделениях неотложной помощи, кардиологических и реанимационных отделениях, а также в центрах трансплантации органов, что поддерживает общее расширение рынка в Европе.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Великобритании

Ожидается, что рынок устройств для сердечно-легочной реанимации (СЛР) в Великобритании будет расти значительными темпами в течение прогнозируемого периода, чему способствуют увеличение заболеваемости сердечно-сосудистыми заболеваниями и потребность в быстрой и надежной реанимации в больницах и отделениях неотложной помощи. Как государственные, так и частные медицинские учреждения внедряют автоматизированные и механические устройства для СЛР, чтобы повысить выживаемость и минимизировать усталость спасателей. Государственные инициативы, направленные на стандартизацию реагирования на чрезвычайные ситуации и догоспитальной помощи, также способствуют росту. Интеграция устройств для СЛР в санитарной авиации и подразделения скорой медицинской помощи дополнительно стимулирует рыночный спрос в Великобритании.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Германии

Ожидается, что рынок устройств для сердечно-легочной реанимации (СЛР) в Германии будет значительно расти в течение прогнозируемого периода, чему способствуют повышение осведомленности о передовых технологиях жизнеобеспечения и инвестиции в инфраструктуру неотложной медицинской помощи. Больницы и кардиологические центры внедряют механические поршневые устройства и устройства с распределением нагрузки для улучшения результатов лечения пациентов при внезапной остановке сердца. Ориентация Германии на инновации и высококачественные медицинские услуги способствует внедрению устройств для СЛР в отделениях неотложной помощи, реанимации и центрах трансплантации органов. Растущий спрос на автоматизированные решения для реанимации соответствует стремлению страны к точности и безопасности пациентов.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Азиатско-Тихоокеанском регионе

Рынок устройств для сердечно-легочной реанимации в Азиатско-Тихоокеанском регионе, как ожидается, будет расти самыми быстрыми темпами, достигая среднегодового темпа роста в 23% в течение прогнозируемого периода. Это обусловлено ростом распространенности сердечно-сосудистых заболеваний, расширением инфраструктуры здравоохранения и увеличением числа служб экстренной медицинской помощи в таких странах, как Китай, Япония и Индия. Рост урбанизации, увеличение располагаемых доходов и государственные инициативы по повышению готовности к чрезвычайным ситуациям также способствуют росту рынка. Кроме того, растущая доступность экономически эффективных устройств для сердечно-легочной реанимации и программ обучения для медицинских работников способствует более широкому внедрению в больницах, подразделениях санитарной авиации и службах скорой медицинской помощи в регионе.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Японии

Рынок устройств для сердечно-легочной реанимации (СЛР) в Японии набирает обороты благодаря высокому вниманию страны к технологическим инновациям и развитию передовых систем здравоохранения. Старение населения и рост числа случаев остановки сердца увеличивают спрос на механические и автоматизированные решения для СЛР в больницах и службах неотложной помощи на догоспитальном этапе. Интеграция устройств для СЛР с больничными системами мониторинга и протоколами расширенной реанимации способствует улучшению результатов лечения пациентов. Кроме того, сильный акцент Японии на готовности к чрезвычайным ситуациям и непрерывное обучение медицинского персонала стимулирует внедрение современных технологий СЛР в учреждениях здравоохранения, как жилых, так и институциональных.

Анализ рынка устройств для сердечно-легочной реанимации (СЛР) в Индии

В 2025 году рынок устройств для сердечно-легочной реанимации (СЛР) в Индии занимал наибольшую долю выручки в Азиатско-Тихоокеанском регионе, что объясняется быстрой урбанизацией, развитием инфраструктуры здравоохранения и ростом распространенности сердечно-сосудистых заболеваний. Больницы, лаборатории катетеризации сердца и подразделения санитарной авиации все чаще внедряют автоматизированные и механические устройства для СЛР, чтобы улучшить результаты оказания экстренной помощи. Развитие «умных» больниц , программы обучения для сотрудников служб экстренной медицинской помощи и доступность экономически эффективных устройств от отечественных и зарубежных производителей являются ключевыми факторами, стимулирующими рост рынка в Индии. Повышение осведомленности о неотложных состояниях, связанных с сердечно-сосудистыми заболеваниями, среди медицинских работников и населения в целом также способствует расширению рынка.

Доля рынка устройств для сердечно-легочной реанимации (СЛР)

В отрасли производства устройств для сердечно-легочной реанимации (СЛР) лидируют преимущественно хорошо зарекомендовавшие себя компании, в том числе:

- ZOLL Medical Corporation (США)

- Страйкер (США)

- Defibtech LLC (США)

- Компания Michigan Instruments (США)

- SunLife Science Inc. (США)

- Schiller AG (Швейцария)

- Корпульс (Германия)

- CPR Medical Devices, Inc. (США)

- Resuscitation International LLC (США)

- Ambu A/S (Дания)

- Medtronic (Ирландия)

- Cardio First Angel (США)

- Компания Weinmann Emergency Medical Technology (Германия)

- Metrax GmbH (Германия)

- Shenzhen Bangvo Technology Co., Ltd. (Китай)

- Компания Ambulanc Tech Co., Ltd. (Китай)

- Компания Advanced Circulatory Systems Inc. (США)

- Корпорация «Кардиологическая наука» (США)

- Конинклийке Philips NV (Нидерланды)

- Компания Yantai Wanli Medical Equipment CO., Ltd. (Китай)

Какие последние тенденции наблюдаются на мировом рынке устройств для сердечно-легочной реанимации (СЛР)?

- В июне 2025 года компания Mercy Air 34 (входящая в сеть Air Methods) внедрила автоматизированное устройство для проведения сердечно-легочной реанимации ZOLL AutoPulse® NXT в свою систему санитарной авиации и получила статус службы первой помощи в центральной Калифорнии, улучшив непрерывное проведение сердечно-легочной реанимации во время транспортировки пациентов в критическом состоянии.

- В июне 2025 года FDA опубликовало уведомление об отзыве II класса систем компрессии грудной клетки LUCAS 2, 3 и 3.1 компании Stryker из-за ненадлежащего предоставления демонстрационных образцов для клинического использования, требуя от медицинских учреждений изъять затронутые устройства и вернуть их для надлежащей замены.

- В мае 2025 года компания Air Methods, ведущий поставщик услуг санитарной авиации в США, объявила о внедрении в масштабах всей страны автоматизированного устройства для проведения сердечно-легочной реанимации ZOLL AutoPulse® NXT на всех своих самолетах. Это позволит обеспечить непрерывную высококачественную механическую компрессию грудной клетки во время транспортировки пациентов, повышая безопасность и улучшая результаты лечения пациентов с остановкой сердца.

- В марте 2025 года компания ZOLL Circulation, Inc. объявила об экстренном отзыве (класс I) своей системы реанимации AutoPulse NXT из-за кода неисправности, который мог привести к прекращению компрессий или некачественному проведению сердечно-легочной реанимации. Это побудило медицинские учреждения вернуть и отремонтировать неисправные устройства в соответствии с рекомендациями FDA.

- В октябре 2024 года в журнале BMC Emergency Medicine было опубликовано клиническое наблюдательное исследование, в котором освещалось увеличение распространенности и влияния использования устройств для механической сердечно-легочной реанимации при внебольничной остановке сердца. В исследовании анализировалось, как время установки устройства коррелирует с исходами лечения пациентов на Тайване.

SKU-

Получите онлайн-доступ к отчету на первой в мире облачной платформе рыночной аналитики

- Интерактивная панель анализа данных

- Панель анализа компании для возможностей с высоким потенциалом роста

- Доступ аналитика-исследователя для настройки и запросов

- Анализ конкурентов с помощью интерактивной панели

- Последние новости, обновления и анализ тенденций

- Используйте возможности сравнительного анализа для комплексного отслеживания конкурентов

Методология исследования

Сбор данных и анализ базового года выполняются с использованием модулей сбора данных с большими размерами выборки. Этап включает получение рыночной информации или связанных данных из различных источников и стратегий. Он включает изучение и планирование всех данных, полученных из прошлого заранее. Он также охватывает изучение несоответствий информации, наблюдаемых в различных источниках информации. Рыночные данные анализируются и оцениваются с использованием статистических и последовательных моделей рынка. Кроме того, анализ доли рынка и анализ ключевых тенденций являются основными факторами успеха в отчете о рынке. Чтобы узнать больше, пожалуйста, запросите звонок аналитика или оставьте свой запрос.

Ключевой методологией исследования, используемой исследовательской группой DBMR, является триангуляция данных, которая включает в себя интеллектуальный анализ данных, анализ влияния переменных данных на рынок и первичную (отраслевую экспертную) проверку. Модели данных включают сетку позиционирования поставщиков, анализ временной линии рынка, обзор рынка и руководство, сетку позиционирования компании, патентный анализ, анализ цен, анализ доли рынка компании, стандарты измерения, глобальный и региональный анализ и анализ доли поставщика. Чтобы узнать больше о методологии исследования, отправьте запрос, чтобы поговорить с нашими отраслевыми экспертами.

Доступна настройка

Data Bridge Market Research является лидером в области передовых формативных исследований. Мы гордимся тем, что предоставляем нашим существующим и новым клиентам данные и анализ, которые соответствуют и подходят их целям. Отчет можно настроить, включив в него анализ ценовых тенденций целевых брендов, понимание рынка для дополнительных стран (запросите список стран), данные о результатах клинических испытаний, обзор литературы, обновленный анализ рынка и продуктовой базы. Анализ рынка целевых конкурентов можно проанализировать от анализа на основе технологий до стратегий портфеля рынка. Мы можем добавить столько конкурентов, о которых вам нужны данные в нужном вам формате и стиле данных. Наша команда аналитиков также может предоставить вам данные в сырых файлах Excel, сводных таблицах (книга фактов) или помочь вам в создании презентаций из наборов данных, доступных в отчете.